ビットコインが安定を保っているこの数日間、アルトコイン市場に久しぶりの激しい変動が見られた。

時価総額が2,000万ドルに満たないトークンの一部は、数日で3倍、5倍に跳ね上がり、一部は10倍近くに達した。重大な進展も、エコシステムの突破も、新たな機関投資家の参入もなかったのに、価格はこのように押し上げられた。

この現象には既存の説明がある:アルトコインは高ベータ資産であり、ビットコインが上昇すると、アルトコインはさらに速く上昇する。この説明は統計的に成り立つが、完全な説明にはなっていない。高ベータはアルトコインがビットコインより大きく上昇することを説明できるが、数倍の差を説明できない。この倍率は、別の要因によるものである。

山寨季指数は現在34で、BTC支配率は58.5%です。この2つの数値は、この市場が本格的な山寨季までまだ相当距離があることを示しています。しかし、この山寨季のない市場において、一部のトークンは山寨季ならではの幅で動いています。

2024年12月から2026年4月にかけて、ビットコインとイーサリアムを除くアルトコインの総時価総額は、ピーク時の約1兆1600億ドルから約7000億ドルに縮小し、約40%が蒸発しました。時価総額が十分に低くなったとき、ゲームのルールは変わり、価格は市場の合意ではなく、どの勢力が十分なコインを保有しているかによって決まるようになります。

これは過度な下落によって生じた穴であり、牛市のシグナルではありません。

アルトコインは本当にあまりに下落しすぎています

ブロックチェーン分野には51%攻撃という概念があり、ネットワークの過半数のハッシュレートを制御すれば、記録を改ざんしたり、トークンの二重支払いを実行したり、履歴を書き換えたりできる。この件の資本版のロジックはさらに単純で、技術やハッシュレートは必要なく、お金さえあればよい。今回のサイドチェーン市場では、約40%の時価総額が蒸発し、参入障壁も同率で40%引き下げられた。

2026年4月初時点でのアルトコインの総時価総額は約7,000億ドルで、2024年12月のピーク時約1兆1,600億ドルから約40%低下した。2025年末を基準にすると、低下幅は約44%となる。両者の測定時期は異なるが、いずれも同じ傾向を示している:この市場の全体規模はほぼ半減している。

時価総額が半分になるとはどういうことか?1,000万ドルは、流通時価総額が5億ドルの市場では2%を占めるが、流通時価総額が5,000万ドルの市場では20%を占める。门槛は10分の1に下がったが、資金量は変わらない。過度に下落した後、支配コストは計算可能になる。計算可能であれば、実行可能である。

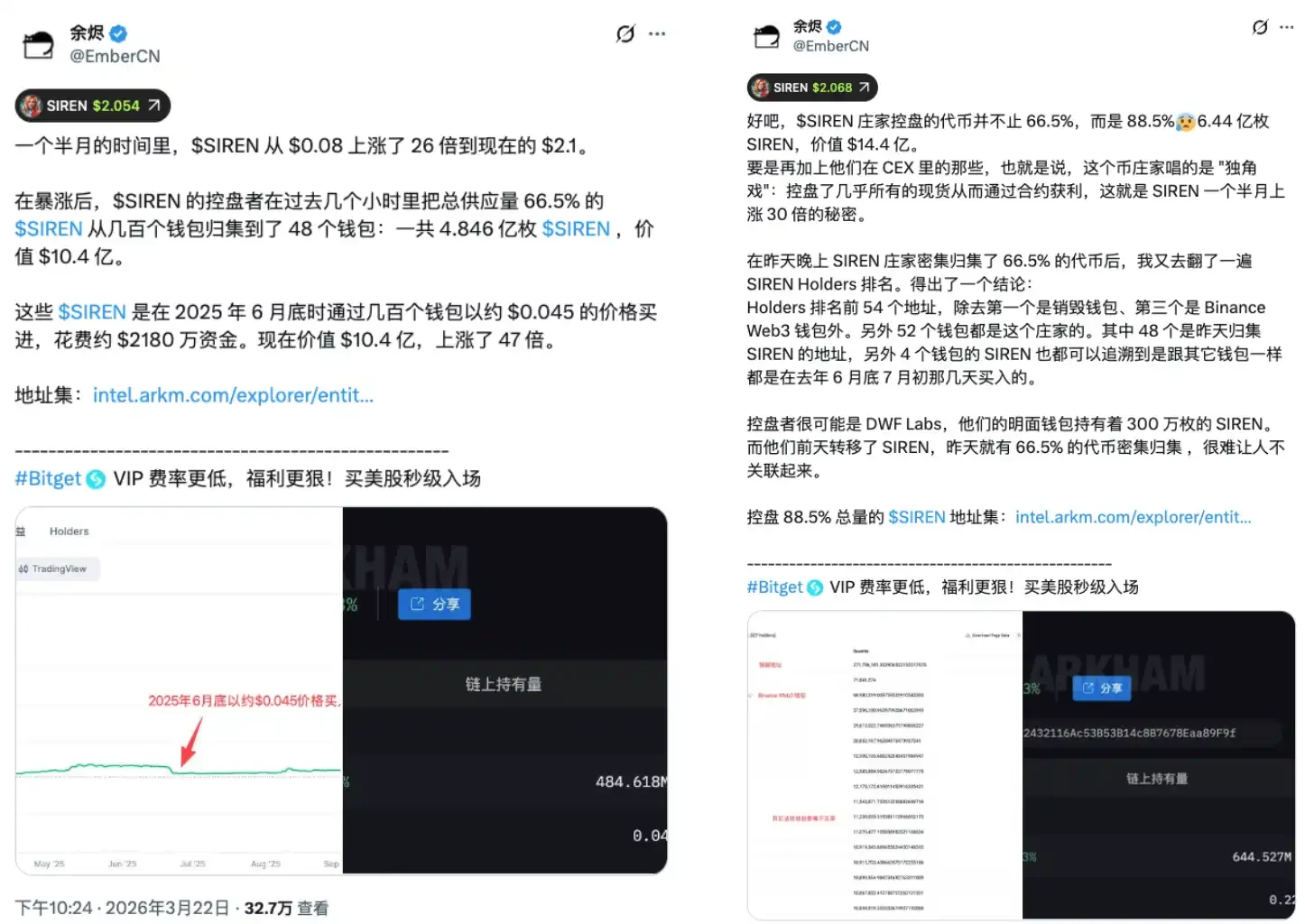

この2日間でSIRENトークンの急騰は、分析の事例を提供した。SIRENは3月下旬に急激に上昇し、注目を集める上昇相場を展開した。3月24日、チェーンアナリストのEmberCNが警告を発し、あるエージェントがSIRENの流通供給量の最大88%を支配している可能性があると指摘した。当時の価格で約18億ドルに相当する。この情報が広まると、SIRENは当日、2.56ドルから0.79ドルまで下落し、70%以上下落した。価格が急激に下落する過程で、ほとんど誰も適正な価格で売却できず、その価格はそもそも市場によって形成されたものではなかったからである。

保守的な計算では、48のウォレットが流通供給の約66.5%を保有している。この最低限の基準でも、極めて限定的なアドレスの集合が価格動向を支配する構造的条件を備えている。価格が形成された瞬間から、このゲームの対称性は崩壊している。一般投資家は、自由市場での取引に参加していると信じて資金を投入したが、それは事前に出口が設定された容器に入ってしまったのである。

SIRENは孤立した事例でも、ブラック・スワンでもなく、過度に下落したアルトコインの構造的な常态である。下落が深ければ深いほど、必要な資金は少なくなり、乗っ取りやすくなる。過度な下落は割引ではなく、脆弱性であり、今回の総時価総額40%の下落は、この脆弱性が市場全体にシステマティックに拡大したことを意味する。

ショートポジションが燃料だ

もし物語がこの半分だけなら、論理は一方的であり、市場操作者が株をロックし、価格を引き上げて売却し、一般投資家が買い取って価格が急落するという構図になる。しかし、超小規模のアルトコインの相場には、通常、もう一つの構造が重なり合っており、それは空売り勢が火種となることである。

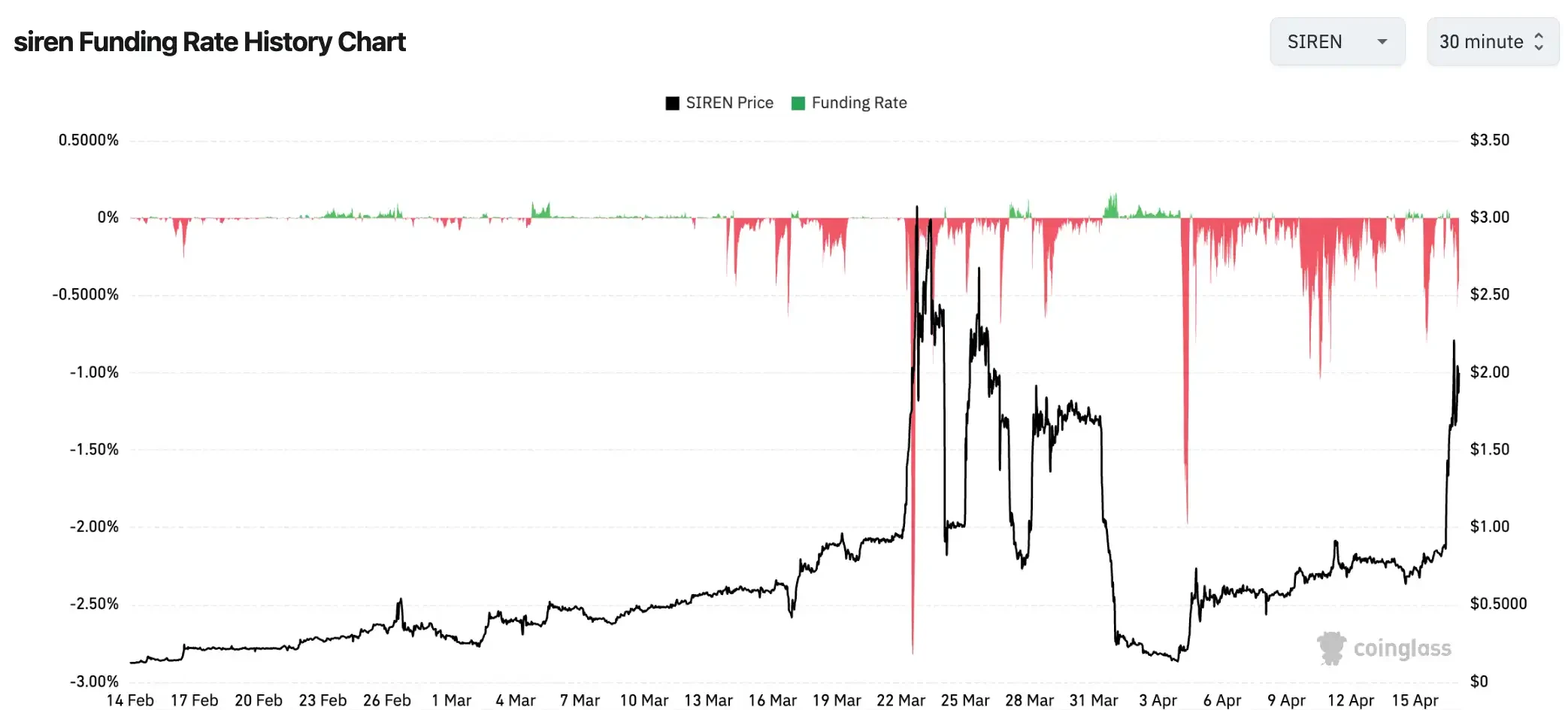

SIREN は価格が急騰した期間中に、資金费率が -0.2989%/8 時間、年率約 -328% に達しました。つまり、SIREN をショートしてポジションを保有すると、8 時間ごとにロング側に約 0.3% の資金料を支払う必要があります。1 ヶ月間保有すると、この資金料だけで元本の 25% 以上を食い尽くす可能性があり、価格上昇による評価損は含まれていません。

この数値は、小規模銘柄市場では珍しくありません。一部のトークンは、極端な市場状況で資金费率が1回8時間あたり-0.4579%まで低下し、年率で約-501%となりました。この水準では、ショートポジションを取る側が直面するのは方向性の誤りというリスクではなく、機械的にゆっくりと潰されるという確定的な運命です。たとえ最終的に方向が正しかったとしても、正しいタイミングが来る前に資金が尽きてしまうことになります。

80%上昇したアルトコインを見て、反発を待ってショートポジションを取った。あなたのすべてのショートポジションは、反対側のロングポジションに利息を支払っている。同時に、価格がさらに上昇してあなたの強制ロスカットラインに達した場合、システムは市場価格で自動的に買い戻してポジションをクローズし、この強制的な買いがさらに価格を押し上げる。

ショートカバーの連鎖は次のように機能します。価格が上昇すると、ショートポジションの評価損が発生し、その損失が強制ロスカットラインに達すると、システムが市場価格で自動的に買い注文を出してポジションをクローズします。この買い注文はさらに価格を押し上げ、更多のショートポジションがロスカットされ、新たな買い注文が発生します。流動性が低く時価総額が小さい市場では、1注文だけでより大きな価格変動を引き起こすため、この連鎖の伝播効率は大規模資産の市場よりもはるかに高くなります。

ここにはしばしば見過ごされる非対称性があります。あるトークンが90%上昇したのを見てショートポジションを取る人は、通常、「これだけ上がったのだから、必ず戻るはずだ」という確率的に正しい判断をしていると考えています。しかし、保有が高度に集中しロックされた市場では、この判断は価格の動向だけでなく、8時間ごとに元本の0.3%が流出する資金費用、そして強制ロスカットラインに達した際に発生する受動的な買い注文が引き起こす連鎖反応と対峙しなければなりません。このゲームは最初から非対称です。

極端な負の資金费率は、このマシンのメーター読みである。ショート側はすでにポジションを構築し、弾薬を装填した。今、価格を急騰させれば、対峙する側には二つの選択肢しかない:ロスカットで退出するか、高値で買い入れるか。どちらの選択も価格を押し上げる。これは市場のコンセンサスによって形成された上昇ではなく、構造的に設計された一方的な消耗戦である。

新しい資金のない繁華街

BSCチェーンの週間DEX取引量は前年同週比で97%増、シャドウコイン指数は34/100、BTC支配率は58.5%。这三个数字は同時に成立し、同時に矛盾する。

オンチェーンで熱狂的な状況が確かに存在するが、後ろの2つの数字は、この市場が依然として「ビットコイン・シーズン」であることを示している。主要なアルトコインの半分未満しかビットコインを上回っておらず、資金はビットコインに集中しており、まだ広がりを見せている段階ではない。しかし、この3つの数字は同じ現実を示している:これは新規資金の流入ではなく、既存資金の流れが加速しているということだ。にぎわいは現実だが、にぎわいは拡大を意味しない。

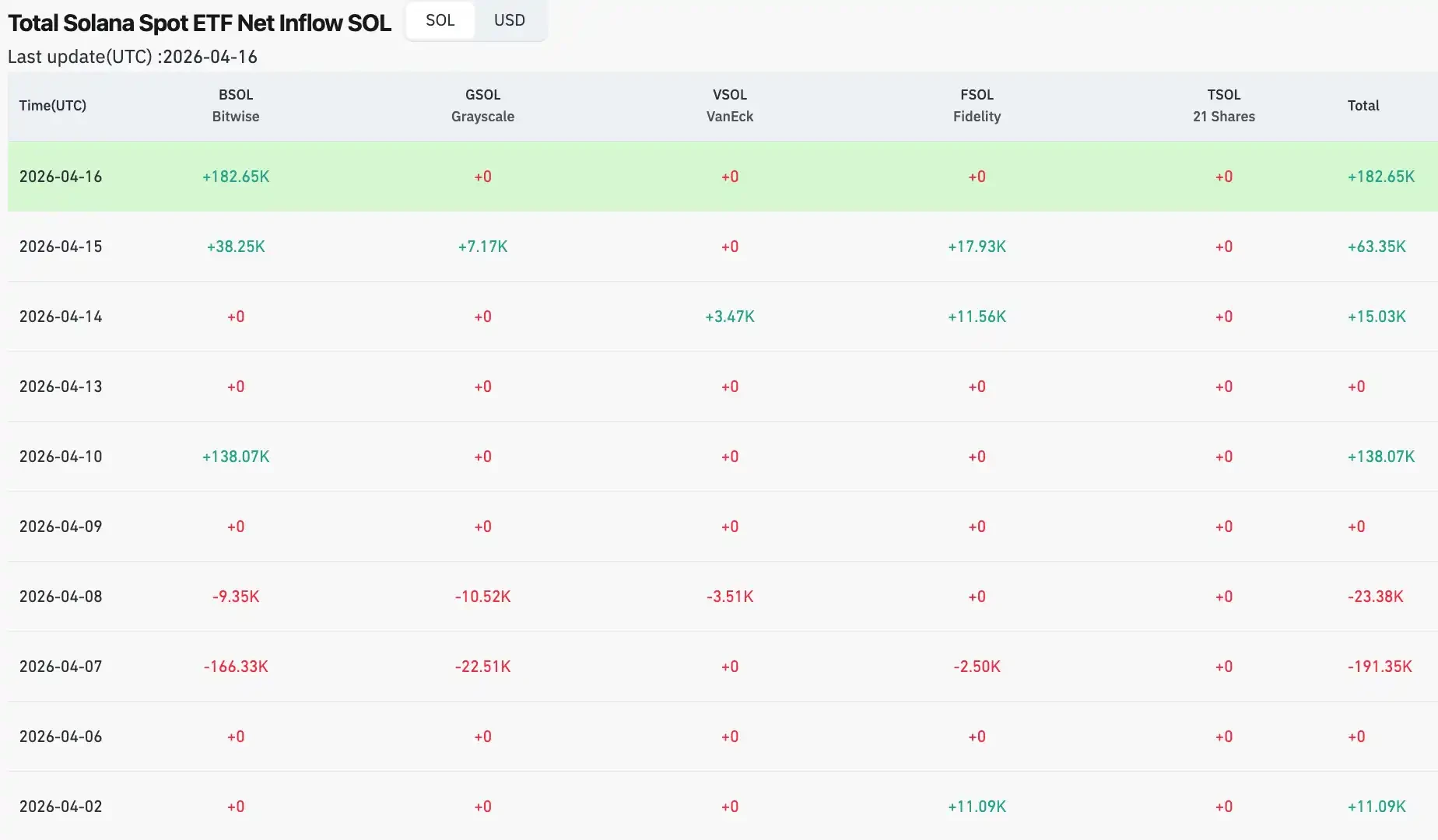

機関資金の動向が裏付けを示している。4月初頭、Solana ETFの日次純流入はゼロとなり、前日の3月30日には620万ドルの純流出が記録されていた。XRP ETFも月初から継続的な純流出が続いており、4月2日にはわずか6万4600ドルの微細な流入があったにすぎない。イーサリアムETFは4月6日に1億2000万ドルの日次純流入を記録したが、その前日には7100万ドルの流出が発生していた。山寨通貨への機関資金の全体的な姿勢は、ローテーションではなく、様子見である。

2021年の本格的なアルトコインシーズンと比較すると、その差は構造的なものである。当時は年初から5月にかけて、BTCの支配率が70%以上から40%を下回り、最低で約39%まで低下した。資金のビットコインとアルトコイン間の循環は明確で、アルトコインシーズン指数は90以上に達した。これはマクロな流動性の過剰によって推進された包括的な拡張であり、DeFiサマーの余熱が残る中、一般投資家のFOMOが大規模に市場に参入し、安定通貨の発行量も同期間に急速に拡大し、新たな資金がエコシステム全体に次々と流入した。今日の34と58.5%はまったく別の光景であり、エンジンはまだ予熱段階にあり、フルスピードで動作するにはまだ遠い。

このサイクルには、独自の変数が一つさらに存在する。ETFを通じて市場に流入した機関資金は、暗号資産市場の感情的なロジックではなく、資産配分の内部ロジックに従っている。機関は「ビットコインのポジションをX%に調整する」ことを目的としており、「山寨銘柄シーズンが近づいたから山寨に追加投資する」とはしない。この資金は、明確な指示が与えられない限り、構造的に山寨市場へ自動的に移動することはない。これは2021年と2026年における最も根本的な構造的差異である。2021年には「どこが熱いのかそこに資金を流す」という大量の個人投資家資金が流入したが、今日の機関資金はアンカー型であり、市場の感情に左右されることなく、経路が固定されている。

オンチェーンの取引量が97%増加した活況は現実だが、新規資金のない市場はゼロサムである。すべての勝者の利益は、他のプレイヤーの損失と対応しており、全体の資金量は増えていない。在庫博弈は必ずしも崩壊を意味しないが、このゲームの構造を決定づける。活況はすでに参加し、チップを保有している人々だけのものだ。その後に参入した人々は、通常、自分の資金を使って他人の売却を最後の一里走らせる立場になる。

エピローグ

最初のデータセットに戻ると、ビットコインは4日間で約0.85%上昇した一方、いくつかの小規模資本市場のトークンは同じ期間で数倍に跳ね上がりました。今やあなたはフレームワークを手に入れました。ビットコインの上昇は一つの話であり、マクロ環境が一息つき、機関資金が水準を試している段階で、市場は次の明確なシグナルを待っています。一方、アルトコインの急騰は別の話です。過度に下落した後、低資本市場が構造的な隙間を生み出し、わずかな資本が薄い流動性の容器内で価格を操作しました。極端なネガティブな資金费率は、ショートポジションをロングの燃料に変えました。この二つの出来事が同時に起こっているからといって、同じ物語を語っているわけではありません。

アルトコイン指数は34、BTCの支配率は58.5%。2021年の歴史的基準で見れば、このマシンはまだ予熱プロセスすら終えていない。BTCの支配率は58%から当時の約39%まで下落する必要があり、機関資金は「ビットコインへの配置」から「暗号資産ポートフォリオへの配置」へと拡大しなければならず、追加資金は高値で利益確定して撤退するのではなく、継続的に流入し続ける必要がある。これらの条件のいずれも、1回のストップ高では解決できない。

この機械には二人の人がいる:一人はそれが誰のために動いているかを知っている人で、もう一人は、その機械が動くために必要な燃料である。

BTCの上昇はシグナルであり、アルトコインの急騰は反響である。この二つを区別できなければ、この市場で機械によって事前に設計された選択を避けることはできない。