著者:「研外之意」は、研究の枠を超えた意味やウォールストリート・ジャーナル

かつて白銀が「貧者の金(ゴールド)」と呼ばれたのは、それが本当に安かったからではなく、市場がその希少性を真剣に扱わなかったからである。

供給が豊富で、在庫調整が可能であり、用途が分散していることから、長期間にわたり市場は次のように信じ続けてきた。それは、需要がいかなる波動を示そうとも、白銀(シルバー)はすぐに補充されるということである。このため、シルバーは金の影のように何度も取引されることがありながらも、ほとんど真剣に資産配分の対象とはされてこなかった。

しかし、この前提はすでに現実によって打ち砕かれている。

2021年以降、世界の白銀市場では実需と供給の間で連続的なギャップが生じています。これまでの金融サイクルによって拡大された短期的な需給の緊張とは異なり、今回のギャップは産業面からのものです。太陽光発電や電気自動車、ハイエンド電子機器などの主要分野における白銀への需要が同時に急速に拡大している一方で、供給側はほとんど増産できていません。

さらに致命的なのは、白銀の供給体系が価格の変化に対して非常に鈍感だということである。

世界における銀の生産の70%以上は、銅、鉛、亜鉛などの他の金属の副産物として得られる。したがって、銀の生産量の変化のペースは、銀価格ではなく、銅、鉛、亜鉛への投資サイクルによって決まる。これは、価格が上昇しても供給がすぐに増加しにくいことを意味する。在庫のバッファが継続的に減少すると、市場が直面する問題は一時的な変動ではなく、持続的な供給制約となる。

まさにこの瞬間から、白銀は「貧者の金(ゴールド)」という物語から本格的に脱却し始めました。それはもはや、金の価格上昇時の安価な代替品というだけではなく、主要産業によって継続的に消費され、容易に代替ができない素材としての地位を確立しつつあります。

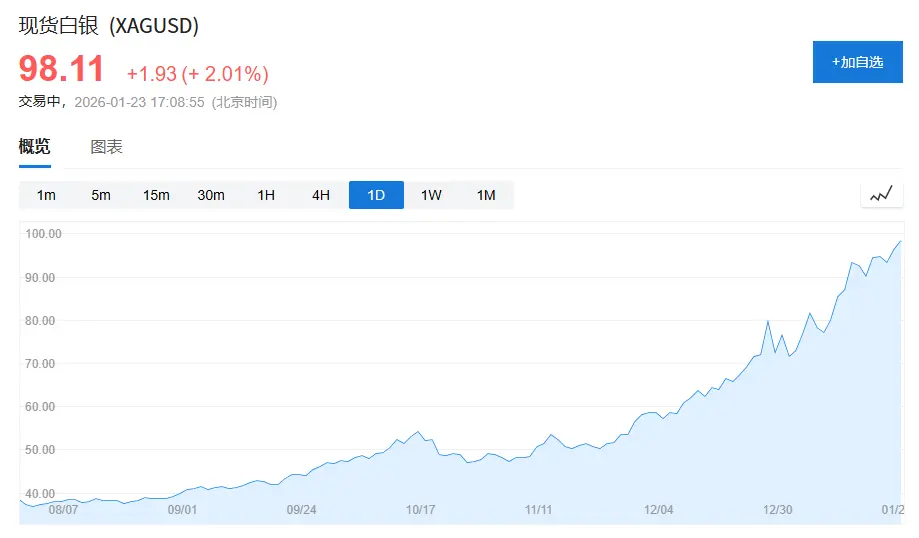

(白銀の価格が1オンスあたり100ドルに迫っている。昨年10月中旬の価格は1オンスあたり50ドルであり、3か月でほぼ倍増している。)

1. 銀の「アイデンティティ・クライシス」:貴金属と工業金属の間で立つ

白銀が長期間評価されてこなかった理由を理解するには、まずその「身分のジレンマ」を理解する必要がある。

現代の商品市場において、資産はおおむね次の2つのカテゴリに分けられます:

一つは信用型資産であり、その代表例が金です。金の価値の基盤は工業的用途ではなく、信用システムと準備需要に由来します。需要が最も弱い年でも、世界の中央銀行による金の純購入量は、年間総需要の15%~25%を占め、その価格に安定的な下支えを提供しています。

もう1つのタイプは成長型資産であり、銅や原油、鉄鉱石などが挙げられます。このような金属はほぼ金融的属性を持たず、その価格は主に景気サイクル、インフラ整備および製造業への投資によって動かされます。

一方、銀はまさにこの二つの間にある。

「World Silver Survey 2025」によると、2024年の世界の白銀総需要は1億1,640万オンス(約36万2,000トン)であり、その内訳は以下の通りです。

産業需要 6810 万オンス、約 58%を占める。

ジュエリーや銀器の需要は2億6,300万オンスで、全体の約23%を占めます。

投資需要(銀棒、銀貨、ETF)は約1億9100万オンスで、全体の約16%を占めます。

問題は、この3種類のニーズの行動パターンがまったく異なることです。

産業需要は業界の景気循環に依存し、ジュエリー需要は価格に対して非常に敏感であり、投資需要はマクロ経済の気分の変化に応じて容易に増減する。

このような構造的な分断により、銀は長期的に安定的で統一的かつ支配的な価格基準を欠いてきた。

その結果は価格に現れ、白銀は長期的に金の価格に従属せざるを得なくなった。

直感的な指標としては金銀比があります。過去半世紀における金銀比の歴史的な中心値はおおよそ55〜60でしたが、2018年から2020年の間にこの指標は一時90を突破し、感染症の影響が最も深刻だった時期には120に近づくまでになりました。

2024年に白銀の工業需要が歴史的な最高を記録したにもかかわらず、金銀比(ゴールド・シルバー・レシオ)は長期間にわたって80〜90の範囲に維持され、長期的な平均値をはるかに上回っている。

これは銀が「役に立たない」という意味ではなく、市場がまだ金の金融的ロジックを用いて銀の価格を決定しているということです。

2. 白銀の再定義:「用途が分散している」から「産業に固定される」へ

本質的な変化は、金融市場からではなく、産業側から静かに始まるものです。

現在の変化を一文で要約すると、白銀は用途が分散していた産業用金属から、重要な産業によって需要が固定される機能性素材へと転換しつつある。

1. 太陽光発電:白銀が初めて「不可欠」になる

太陽光発電は、白銀の需要構造の変化の中で最も重要な要素です。

2015年、世界の太陽光発電の新規設置容量は約50GWでしたが、2024年にはこの数字は400GWを超え、わずか10年未満の間に8倍以上に増加しました。

業界は確かに「銀使用量の削減」を継続しています。当初は1Wあたり約0.3グラムの銀を使用していましたが、現在の主流技術では約0.1グラムまで減少しています。

しかし、設置規模の拡大速度は、単位あたりの使用量の減少速度をはるかに上回っている。

「World Silver Survey 2025」によると、2024年の太陽光発電産業における銀の実際の需要は1億9800万オンスに達し、2019年と比べて1.6倍以上増加し、世界の銀総需要の約17%を占めました。

もっと重要なのは、白銀が太陽光発電における地位は「随意的に置き換え可能」ではないということです。導電性、長期的な安定性、信頼性といった主要な性能指標において、白銀は依然として総合的な性能が最も優れている選択肢です。技術の進歩によって変化するのは使用方法であって、その地位ではないのです。

これは、銀にとって初めて大規模で急速に成長し、価格に対して鈍感な需要源をもたらした。

2. 電気自動車とAIインフラ:使用量は控えめだが、代替が極めて困難

太陽光発電がもたらすのは需要規模の確実性であるのに対し、電気自動車とデジタルインフラがもたらすのは、需要の性質そのものの変化である。

一般的ガソリン車は平均して約15~20グラムの銀を用いますが、新エネルギー車では通常、30~40グラムの銀が必要です。

世界中の自動車販売台数が全体的に限定的な成長にとどまる中、新エネルギー車の市場シェアは2019年の3%未満から2024年には20%近辺まで上昇し、構造的に白銀の需要を押し上げている。

一方で、データセンター、AIサーバーおよび高級電子機器における銀の需要は、絶対的な使用量よりも置き換えがきかない性質に多く現れている。

2024年、電気および電子関連分野における白銀の需要は4億6,100万オンスに達し、連続して過去最高を記録しました。

これらのアプリケーションは価格に対して比較的鈍感ですが、供給の安定性に対して非常に敏感です。

3. 供給側の現実:白銀は「価格が上昇すれば増産できる」金属ではない

需要側の確定性と対照的に、供給側の硬直性が際立っている。

2024年、世界中の銀鉱山の生産量は約8億2,000万オンスで、前年比の成長率は1%に満たなかった。

より重要的是、世界中で70%以上の銀の生産量は、付随物であり、主に鉛、亜鉛、銅および金鉱山に付随して生産される。この構造は過去20年間で実質的にほとんど変化していない。

原生銀鉱の生産量は約2億2,800万オンスで、全体の30%にも満たず、なおも長期的な減少傾向にあります。

これは、銀の生産量が銀価格によって決まるのではなく、基盤金属への投資サイクルによって主導されていることを意味する。

4. 周期的な不足から構造的な需給偏りへと移行する

歴史を振り返ると、白銀が bull market (上昇相場)を経験したことはないわけではありませんが、過去の相場は多くが金融サイクルの派生的なものでした。

違いは、2021年以降、白銀市場は連続して実物需給のギャップが生じていることです。

「World Silver Survey 2025」によると、2021年から2024年にかけて、世界の白銀の年間平均需給ギャップは約1億5,000万~2億オンスであり、累計ギャップは約8億オンスに近づく。

一方で、白銀の現実的な在庫自体は豊富ではありません。現在、世界の流通可能な在庫は、約1~1.5か月分の消費にしか対応できず、これは通常の商品先物取引で言われる3か月の安全ラインをはるかに下回っています。

大量の白銀が一旦、太陽光発電パネルや電気機器、インフラに使用されると、再び流通市場に戻すのは非常に難しくなる。

5. 銀はもはや金の影子だけではない

白銀が突然希少になったわけではなく、単に初めて次の3つの条件が同時に満たされたに過ぎない。

需要の規模は現実的で持続可能である。重要な用途は置き換えが難しい

供給の増加は高度に制限されている

過去には、この3点が同時に現われたことはありませんでした。

市場がまだ「貧者の金(ゴールド)」として銀(シルバー)を理解している間に、産業界はすでにその関係を終わらせ始めている。キーファンクションマテリアル標準を再評価する。

白銀はまだ変動するかもしれないが、確かなのはもう金の影子だけではないということだ。

そして、这才是今回の相場の一番重要であり、最も見過ごされがちな底面の変化なのです。