タイトル:シルバームーン

原文著者:@abcampbell、元ブリッジウォーター社員

原文翻訳:SpecialistXBT、BlockBeats

編集者コメント:本記事では、逆転不能な工業需要、硬直的な供給ボトルネック、そして戦略的な資本の流れが、銀価格の急騰を後押しする原動力となった仕組みを分析し、ドル高の反発や技術的代替といった潜在的なリスクを冷静に指摘しています。これにより、投資家が市場の真の強弱を判断するための「風向計」となる情報を提供しています。

以下に原文の内容を示します:

我々が最後に白銀について議論してから、もう1か月が経過しています。

1か月前、白銀の価格は年間で45%上昇しました。

私が状況がまもなく「恐ろしく」なると言ったの、覚えていますか?

昨年を通じて、白銀の取引は無名な存在から注目を集めるブルームーキックを経て、歴史を変えるほどの劇的な変化を遂げました。我々が何年前から指摘していた要因—太陽光発電による需要の堅調な増加、鉱業の動向による供給の堅調な減少、フェブレン風の投機資金の流れ、ドル通貨のリスクを分散するための投資家の戦略的購入、銀行システムの不安定さに起因する新興国からの資本流出、そして戦略的な在庫増加—はすべて現実のものとなり、現在ではすべてが一斉に作用して推進力となっています。

しかし、この高騰はまるで狂騒ぎのようには見えず、むしろ終末時計がドタドタと音を立てて進んでいるように感じられる。これは銀そのものに対するものではなく、米ドルおよびそれが支えるグローバル秩序に対するものである。これは、私たちの子孫が生きる世界が、私たちの父祖が生きてきた世界とはまったく異なることを示す合図なのである。

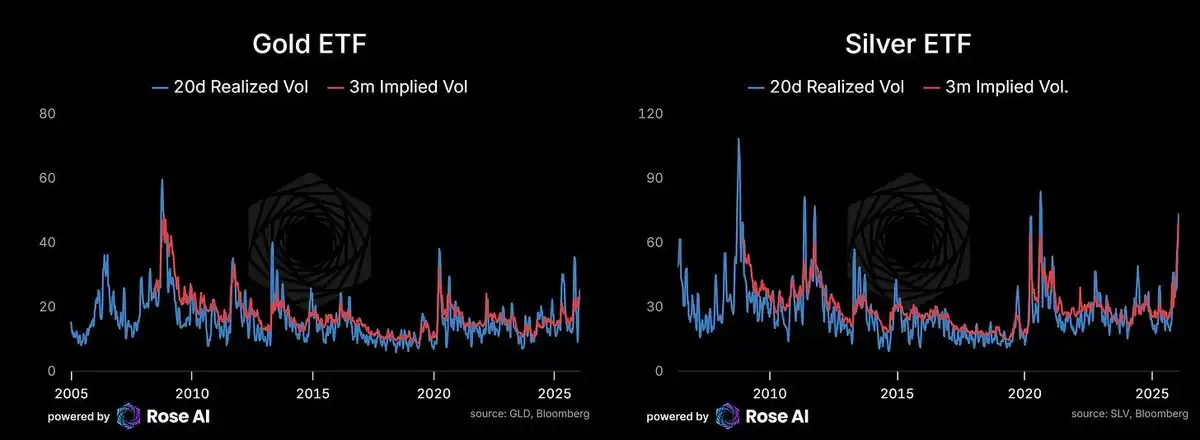

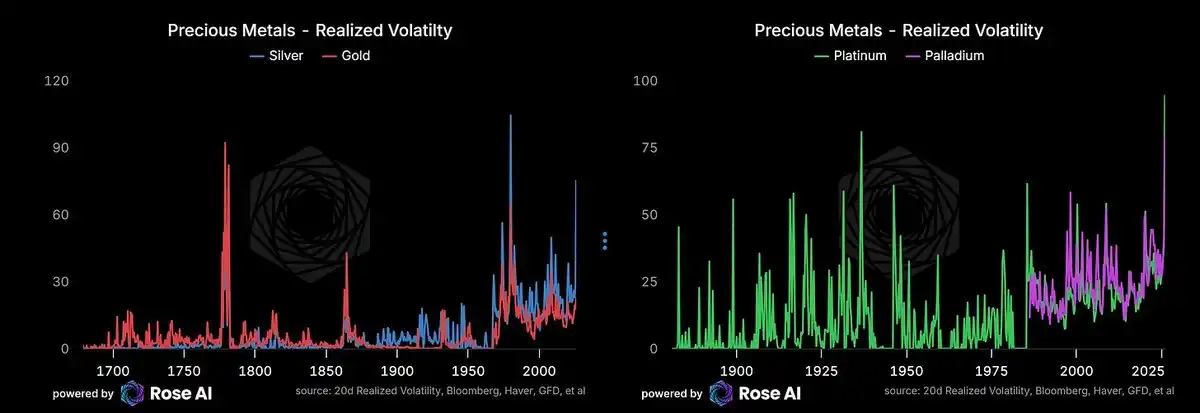

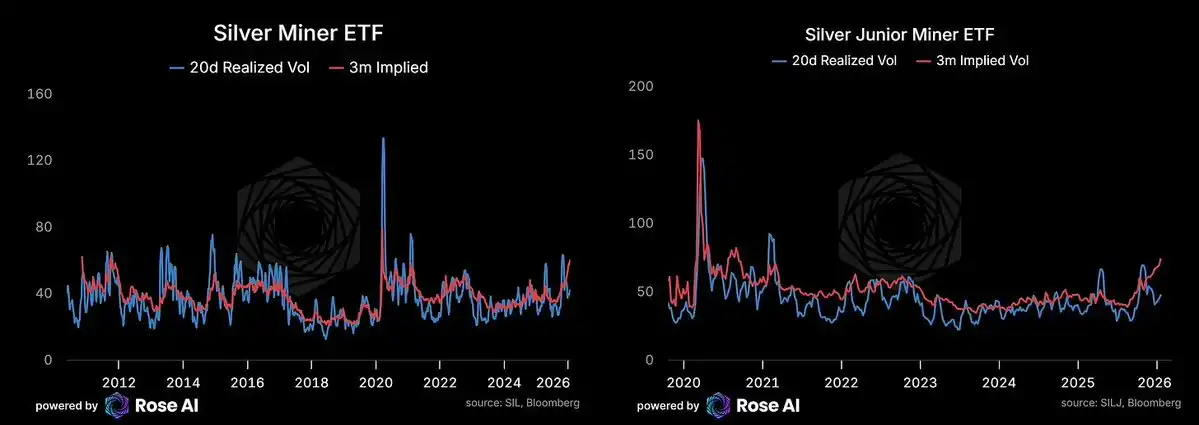

オプション市場では、今後数か月における日次ボラティリティが4%を超えると予測しており、予測可能な将来においても3%のボラティリティが維持されるとされている。これは、実現ボラティリティによって裏付けられている。歴史的な記録上、銀のボラティリティがこれほど高かったのは、1981年のハント兄弟によるマーケット操作による空売り駆け引きの時期と、アメリカ独立戦争の時期の2回だけである。後者の場合、ボラティリティの原因は金属価格そのものではなく、地元通貨が英ポンドに対して崩壊したことによるものであった。

金利のボラティリティも上昇しており、これは新興市場通貨からの資金流出を伴う通貨安のトレンド、資産の多様化に伴う資金の流出、そして各国が為替証券の代替として国債を準備組み入れに求める動きと一致している。

要するに、私たちは金を再構成し、先週の現物価格が中央行使価格を突破した際、蝶式アービトラージのわずか半分を超えるポジションを決済しました。現在も多頭ポジションを維持しています。

同時に、米国株式および米国債/クレジットに対するショートポジションを維持し、金属保有に内包されたドルショートリスクの一部をヘッジするために、少量のドルロングポジションも保持しています。

原動力はどこにあるのか

太陽光発電/AI需要が構造的な供給不足をもたらす市場において、中国の資本逃避は依然として短期的な主要な要因である。

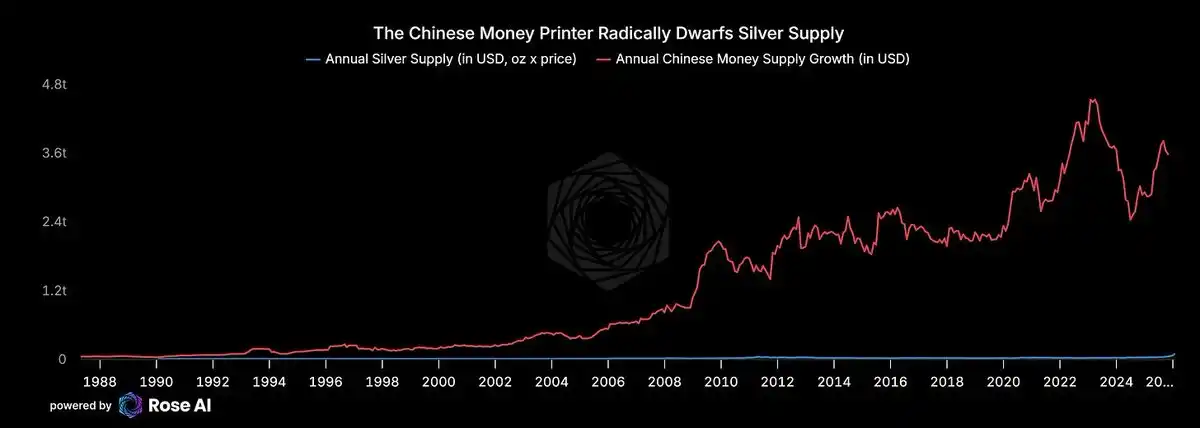

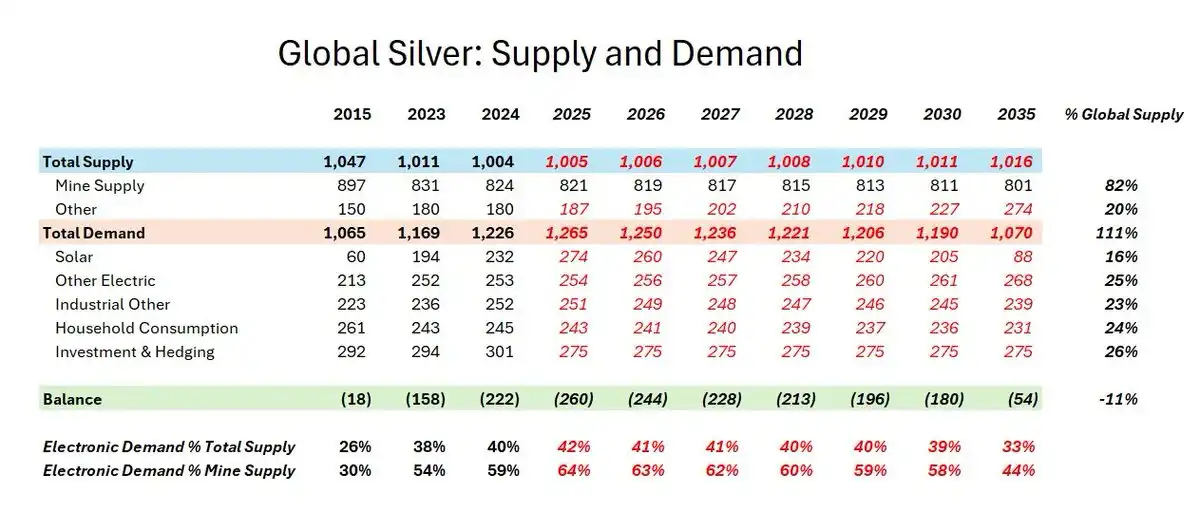

この取引に参加した理由を振り返ってみましょう。それは、中国からの資本流出によって価値が上昇する資産を探していたからです。再生資源を含めても、世界中で毎年供給される白銀の量は約10億オンスに過ぎません。1オンス100ドルとすれば、これは1000億ドル規模の市場です。一方、中国の「印刷機」は毎年約3兆ドルの銀行預金を新たに作り出しています。不動産がもはや安全な資産保有手段であるという秘密が世間に広く知られてしまった今、貯蓄行動のわずかな変化でさえも、白銀市場をひっくり返す十分な力を持っているのです。

まさにあなたが今目にしているものです。

もし富裕な中国の家庭であれば、数兆ドルに上る隠れた損失を抱えるゾンビ銀行システムに、より多くのお金を預けたいと思うでしょうか。それとも、高値で現物銀を購入し、30%の下落リスクを背負いたいと思うでしょうか。もう一つの選択肢が、事実上自己資本を上回る債務を抱える銀行に預けることであるなら、答えは明らかです。

中国不動産の社債は再び売られ込んでいる。また、我々の「中国最悪の銀行」銘柄のバスケットも下落に転じている。

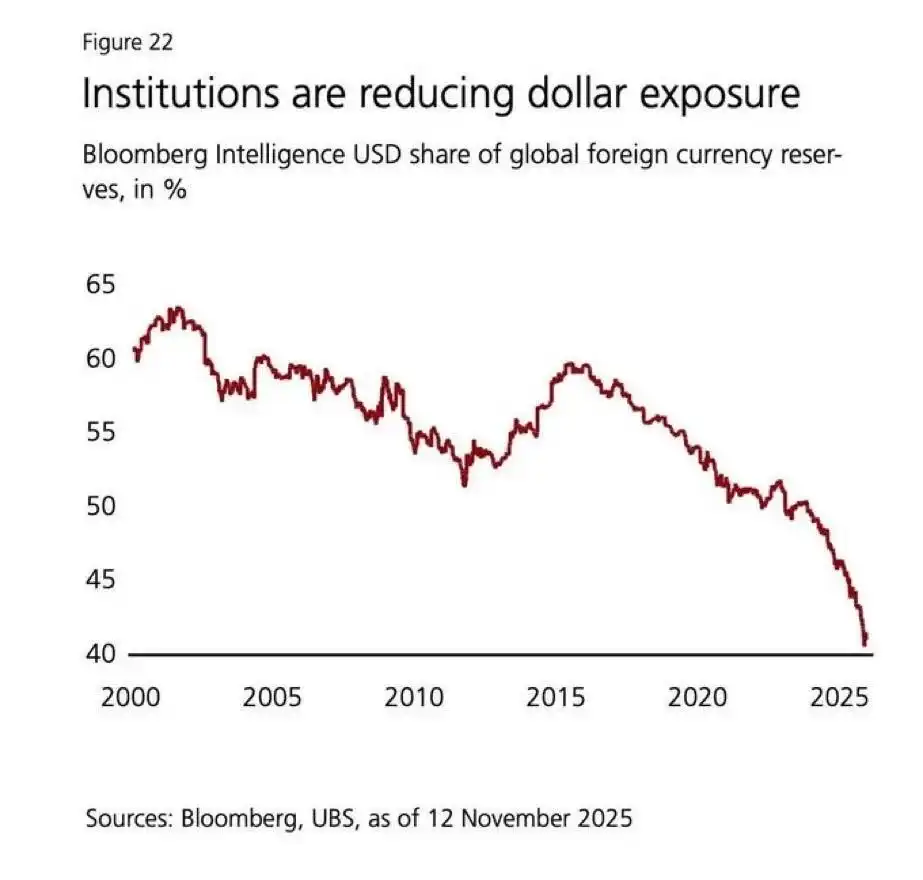

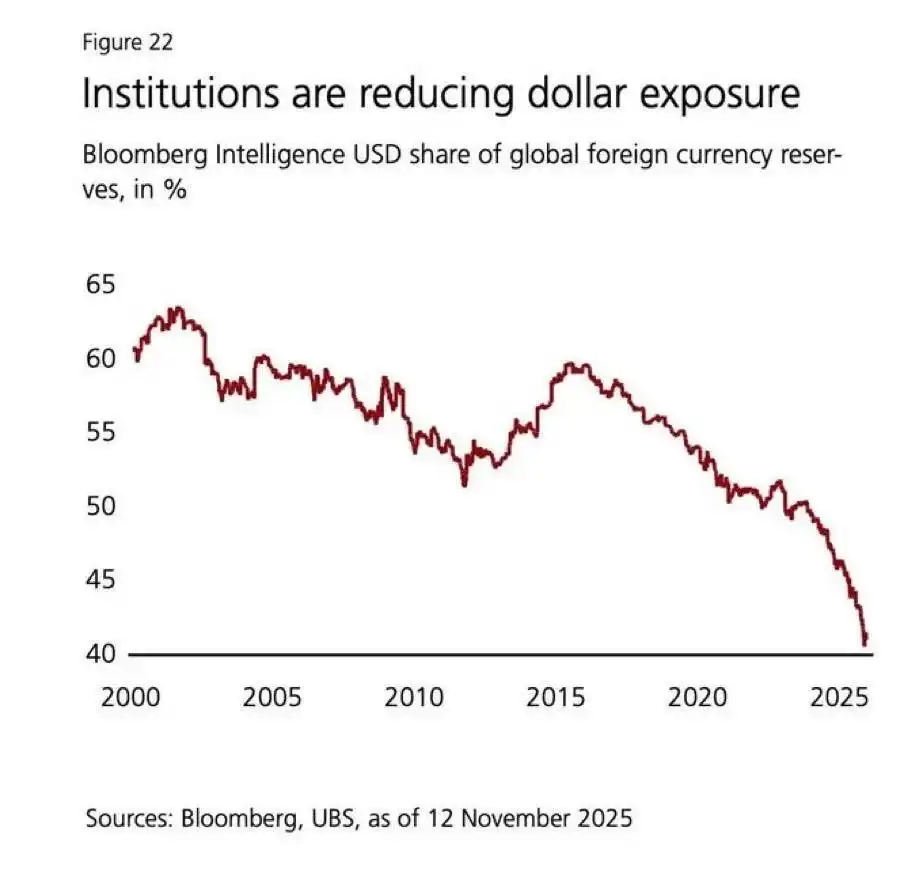

インドおよび中東からの資金も流入しています。もしあなたがインドの寡頭であれば、2020年以降でドルに対して20%以上価値が下落した通貨で資産を持っていることを望むでしょうか?

ヨーロッパの機関投資家もようやく目を覚ましました。もしヨーロッパの年金基金が、米国債券と株式(その多くは流動性が低く、過大評価されているもので、プライベートエクイティやベンチャーキャピタル、プライベートクレジットなどがあります)に40%の資産を配分しているとすれば、金属への投資は長年低配分でした。今や、政治的な多様化の理由に加えて、投資家たちもなぜこの相場を逃してしまったのかと疑問を投げかけています。

公式買いは避けられないようです。アジアの需要は際限なさそうです。昨年末に小売需要を抑えていたリバランス取引はもう過去の話です。ETFへの資金流入は強力ですが、過去最高水準にはまだ達していません。

この時点において、問題は政府が白銀の戦略的備蓄を構築するかどうかというよりも、いつそれを開始するかという点にあるようだ。

なぜ私たちはまだロングポジションを持ち続けているのか

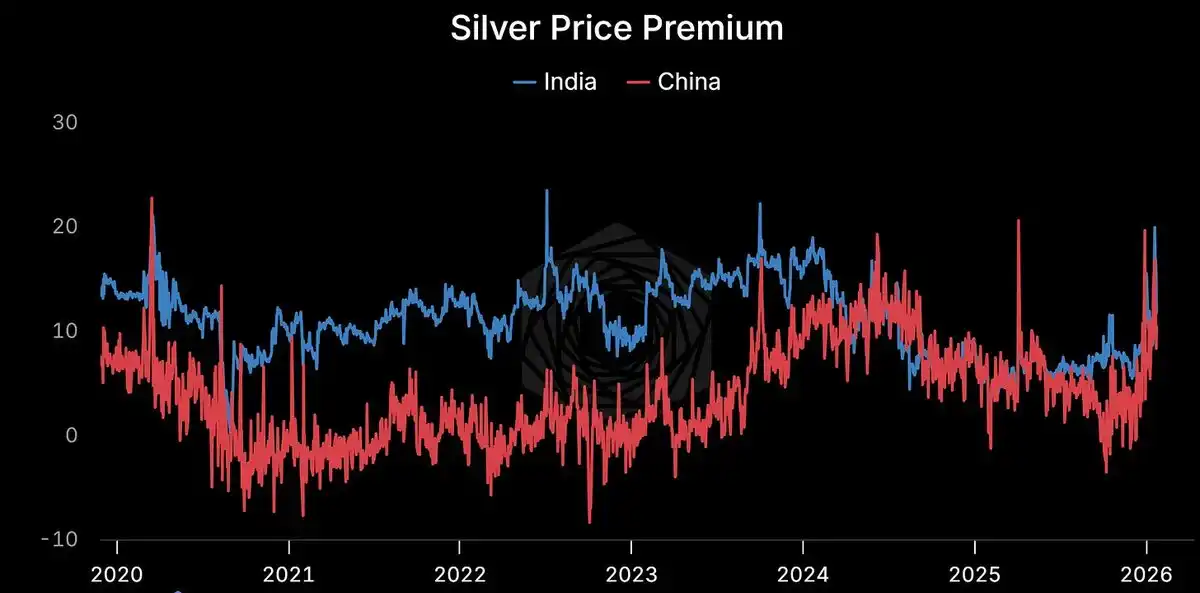

プレミアムは継続しています。

上海:114ドル/オンス。COMEX:103ドル/オンス。プレミアムは10%以上。継続的に存在。構造的なもの。

現物価格と紙面価格がこれほどまでに乖離している場合、どちらか一方が誤っていることになる。歴史が教えてくれるところによると、誤っているのは通常現物ではない。

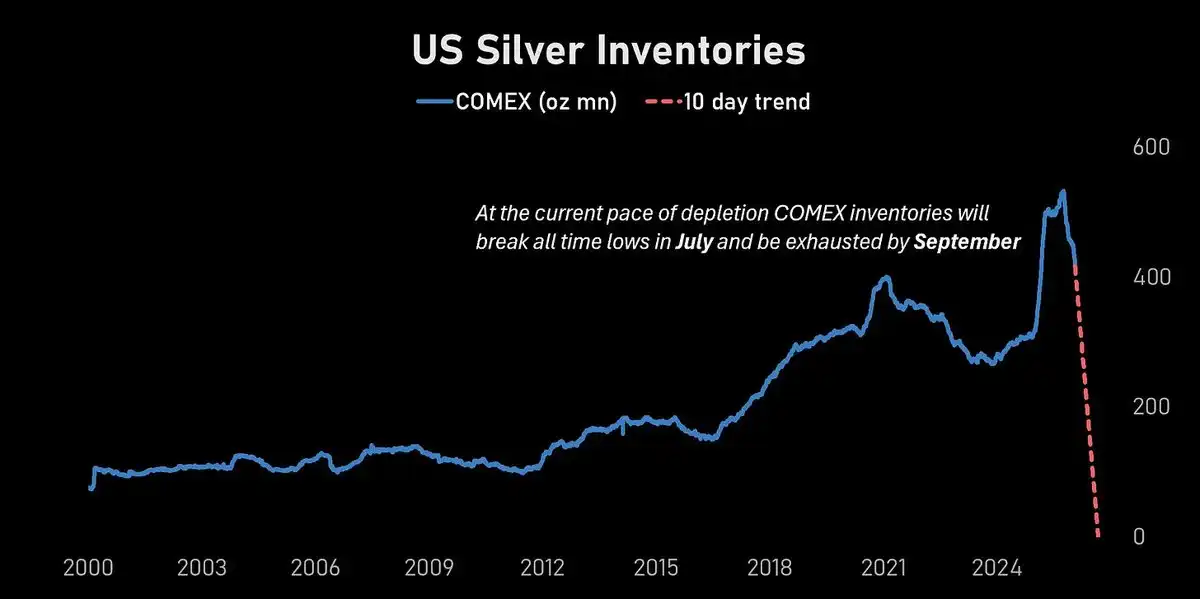

COMEXの在庫が急落しています。

現在の消費速度を維持すれば、COMEXの在庫は7月に過去最低水準に達し、9月までに機能的に枯渇する見込みです。

年次変動率が70%に達する市場では、それほど先のことを予測するのは難しい。しかし、方向性は明確だ。

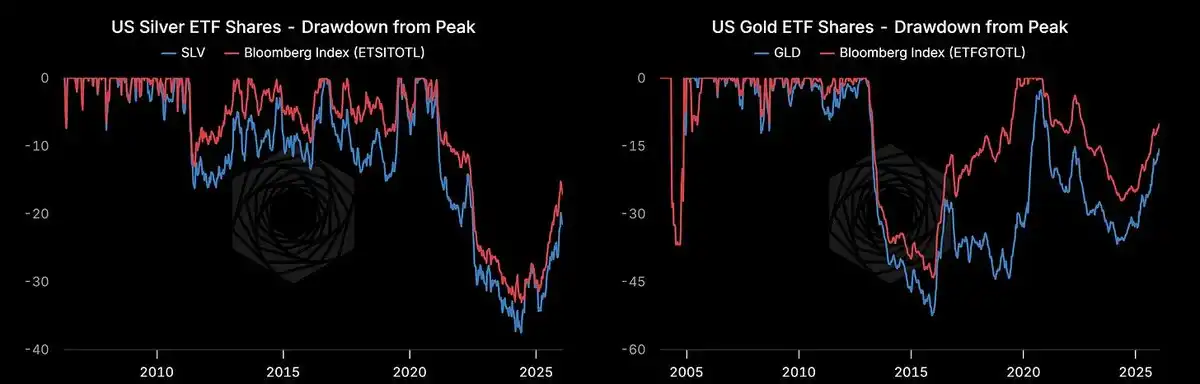

ETF資金の流れにはまだ余地がある。

米国の白銀ETFのシェアは増加していますが、2021年のピークと比べて約20%低い状態が続いています。私たちはまだ狂騒状態には至っていません。

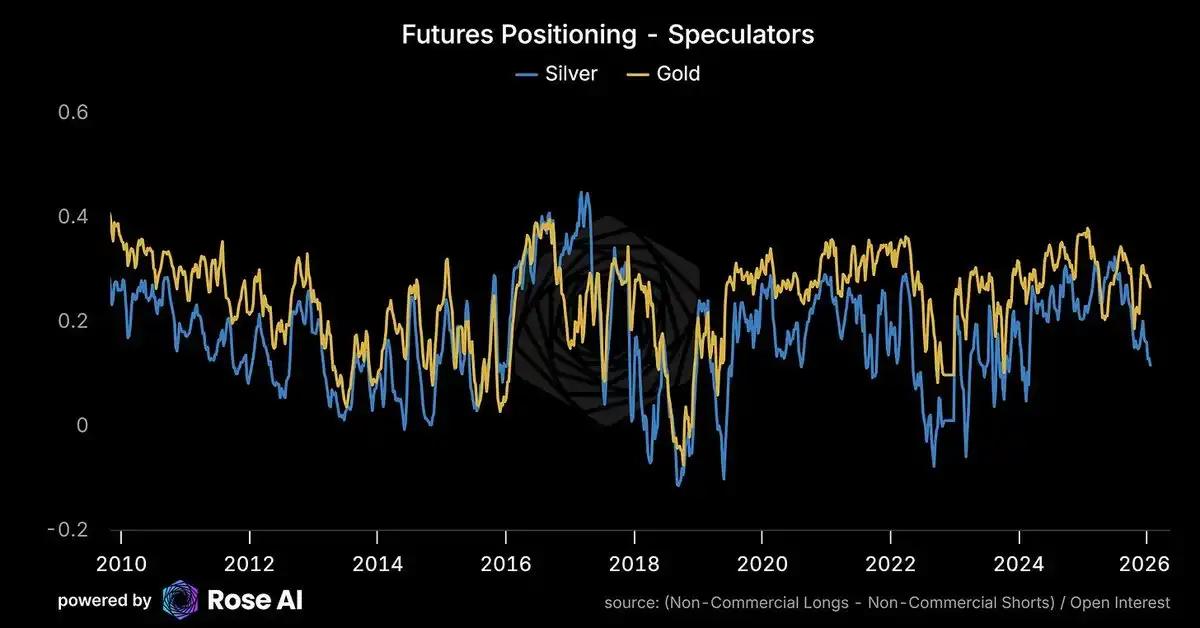

投機的なポジションは過密ではありません。

西側の投機筋は、価格が歴史的な高値を突破した際、実際にはロングポジションを減らし、ショートポジションを増やしています。現在のポジションは極端ではありません。

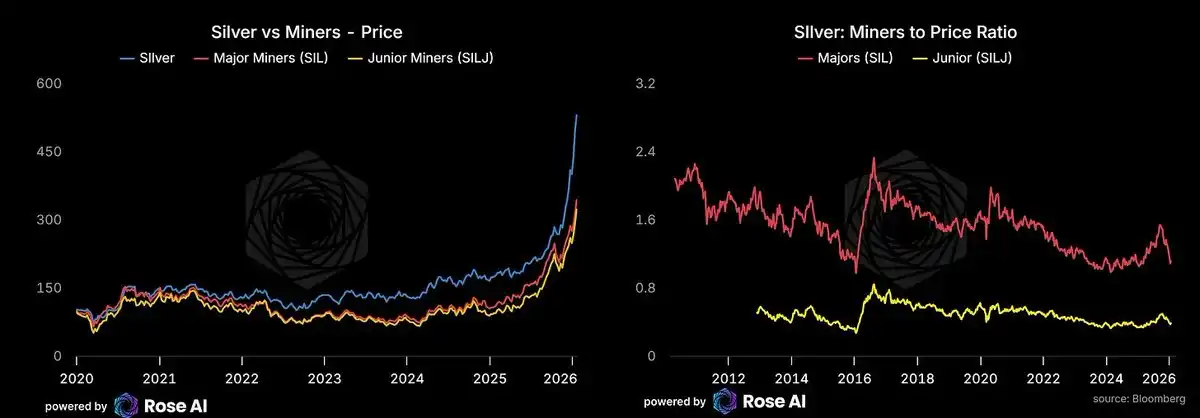

鉱業株のパフォーマンスは後退している。

鉱業株は追い上げているものの、依然として対応する商品そのものの上昇を追い切れていない。エネルギー価格が引き続き低位を維持する場合(ホルムズ海峡の動向に注目)、鉱業株には後場高の動きが見られる可能性がある。われわれは、プライマリ・マインャー(一次鉱業会社)への投資において、オプションではなく株式を用いる。マインャーオプションのボラティリティは、実現ボラティリティと比較して高価格である。

AIの加速がさらに加速する

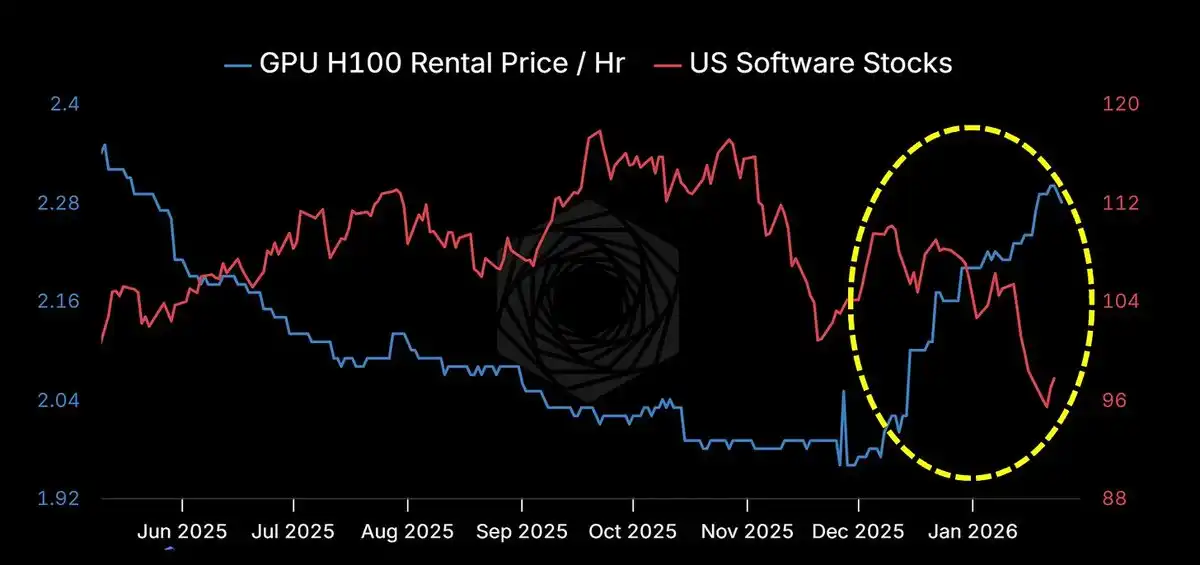

Claude Code およびその模倣品/派生版(Codex、Ralph Wiggins、Clawdbot)は、「エージェント(知能体)」の真の姿を明らかにしつつあります。注目すべきは複雑なワークフローではなく、信頼の境界線を越える点です。つまり、あなたがコンピュータ、ファイル、アプリケーションへの完全なアクセス権限を機械に与えることです。ハッカーと熱心なユーザーたちは、Mac Mini の在庫を争って購入しています。私はすでにエージェントのフレームワークを構築しました(今月中にリリースすることを希望しています)。メモリはすでに品切れ状態で、レンタル価格は急騰しています。一方で従来型のSaaSビジネスは衰退しています。ソフトウェアが世界を飲み込み、その後でGPUがソフトウェアを飲み込んだのかもしれません。

キャッシュフローの実現にはまだ時間がかかるが、マシンの時代はすでに到来している。より多くのマシンは、より多くのデータセンターを意味する。より多くのデータセンターは、より多くの電力需要を意味する。より多くの電力需要は、より多くの太陽光発電を意味する。

より多くの太陽光エネルギーは、より多くの銀を意味する。

潜在的なリスク

ドル高は最近のリスクです。

最近の上昇は、ドルの軟調な動きによってさらに強まった。アメリカの経済が引き続き強力に成長し続ければ、2年物利回り曲線に内包されている大規模な利下げ予想が排除され、ドルを上昇させる可能性がある。ここ数日のドルの軟調な動きは、間違いなく最近の上昇をさらに強めている。

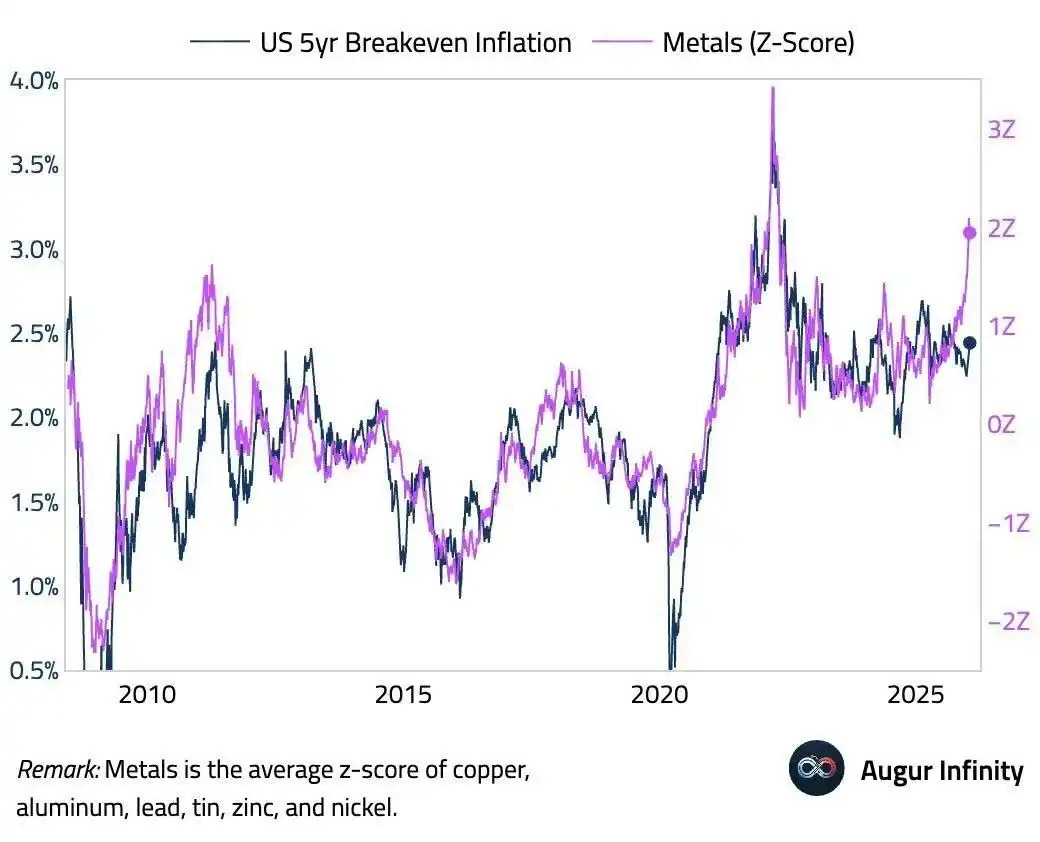

ドル高+高値=弱気な保有者によるパニック売り。100ドル台で高値掴みした投機筋とは異なり、中国家庭は30ドル台から買い積み上げてきた。急激な反転局面では、弱気な保有者が損切りを強いられる。もし下図が正しければ、金属価格と損益分岐インフレ率の乖離が極端な水準に達している。この乖離は、金利/ドル高と金属価格の下落によって再調整される可能性がある。

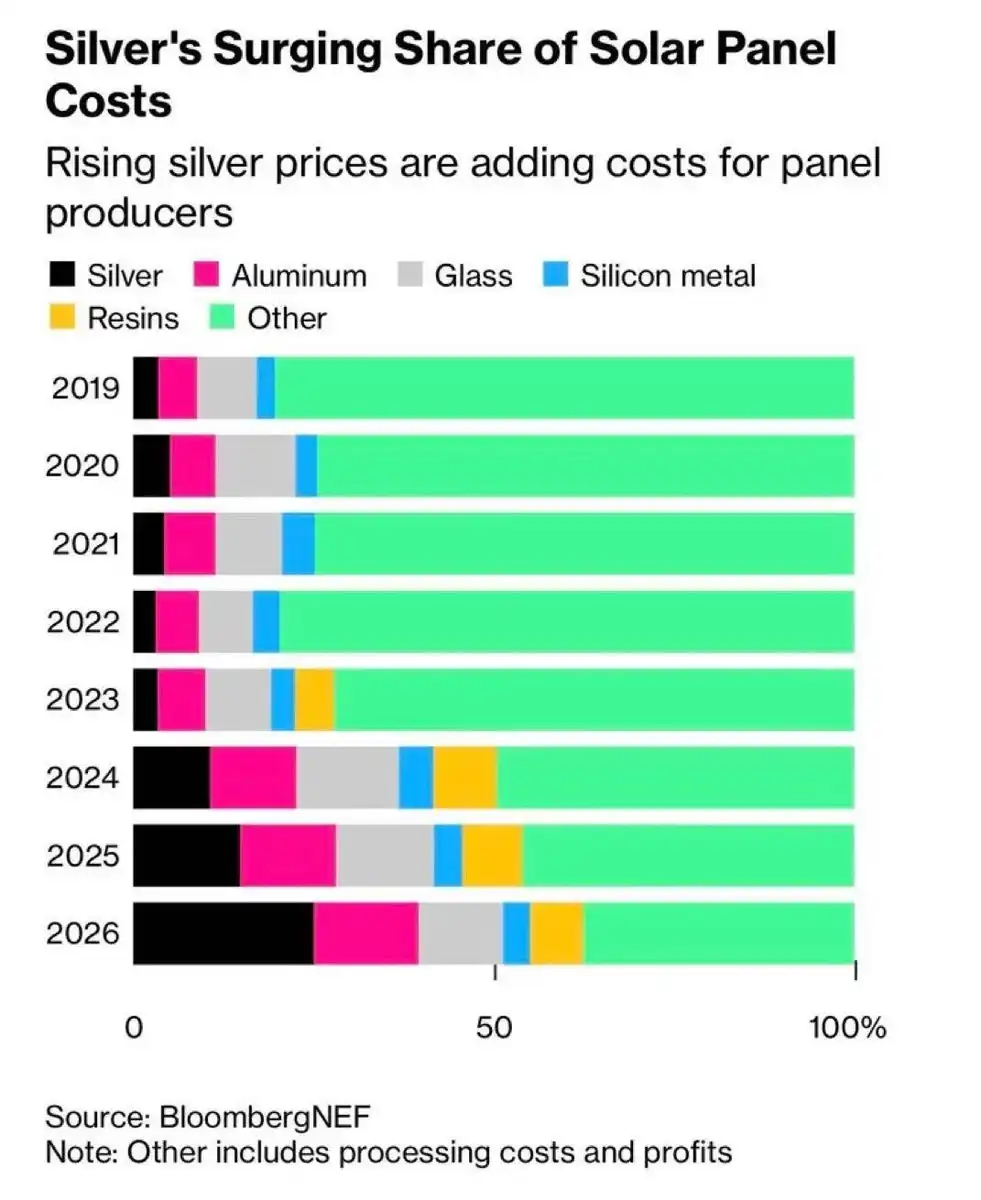

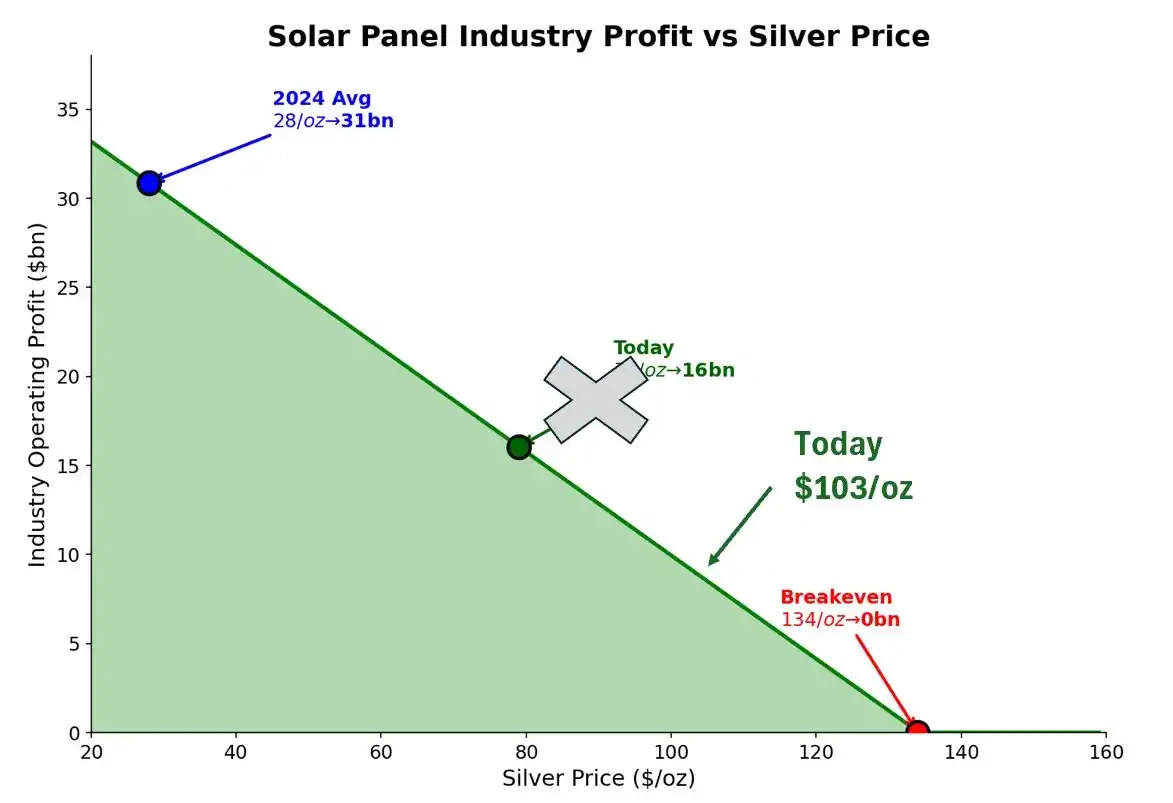

銀価格の上昇が太陽光産業の利益を侵食し始めている。

103ドル/オンスという価格において、この数値はパネルメーカーにとって無視できない誤差となっています。我々は痛みの閾値に近づいてきています。

2024年の平均価格である1オンス28ドルのとき、業界の利益は310億ドルでした。現在の103ドルでは、利益は80〜100億ドルにまで減少する可能性があります。損益分岐点は1オンス134ドルであり、現在価格からわずか30%の差です。年間70%のボラティリティを伴う市場において、これは十分な緩衝幅とは言えません。

銅の代替が加速しています。

現在の価格は、銅の代替投資の回収期間が1年未満になる125ドルの水準より22ドル低い。その際、毎回の取締役会議で切り替えに関する問題が議論される。

経済性が「直ちに転換せよ」と叫んでいます。しかし物理学は、半分の転換を達成するには少なくとも数年はかかると教えています。それが時間的猶予です。

限界供給とはどこから来るのか?

採掘業者ではないが——供給は弾力的ではなく、数年はかかる。空売りではない——これは現物市場であり、金属を高値で株式を発行するように増産することはできない。残るは回収と貴金属の精錬だけだ。もし誰か良い銀の回収業者を知っているなら、私に連絡してくれ。

私たちが注力している点

信号:

上海のプレミアム継続=構造的需要、ノイズではない

COMEXの在庫減少速度=加速すれば、近月物のコンタangoリスクが上昇

ドル方向=米国の経済が強化し、ドル指数を押し上げ、弱気なポジションを持つ投資家を市場から洗い流す

矿业株の追い上げ=矿业株がスポット市場をリードし始めると、個人投資家が参入している

公式声明=最初の銀準備を持つ中央銀行の発表により、買い占めラッシュが発生

フレームワーク:

資金の流れに注目し、価格に注目しないこと。

東洋の現物需要が継続的に買い増しを続け、西洋の投機筋がドル高によって撤退する場合、それは吸収買いです。安値のときには買い増しをしましょう。

東洋プレミアムが崩壊し、COMEXの在庫が安定すれば、空売り駆け引きは解消されます。利益確定をしましょう。

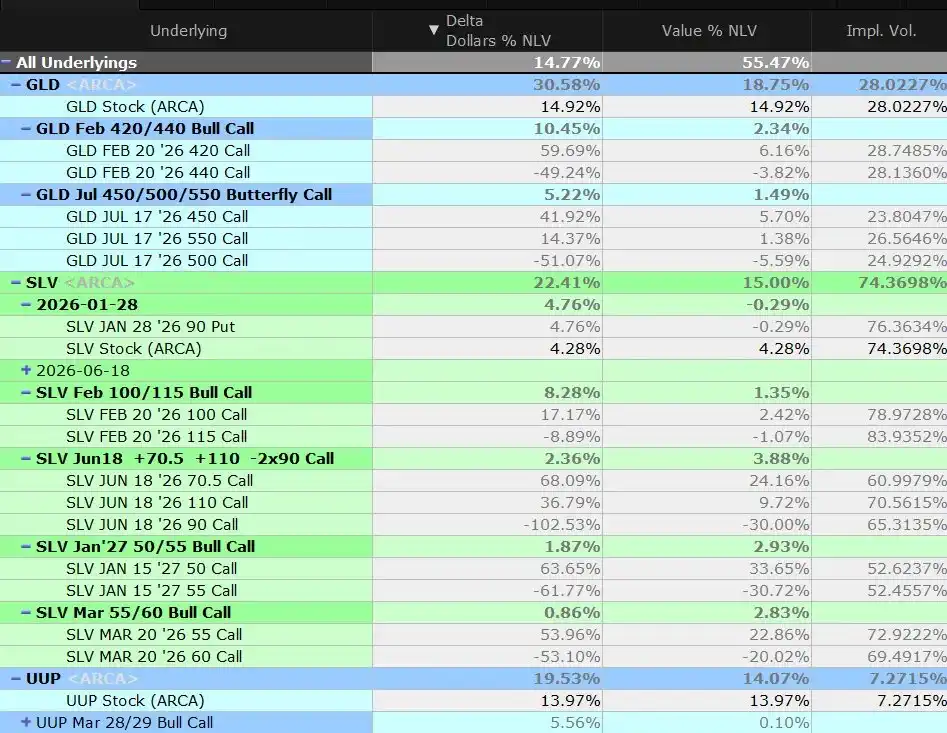

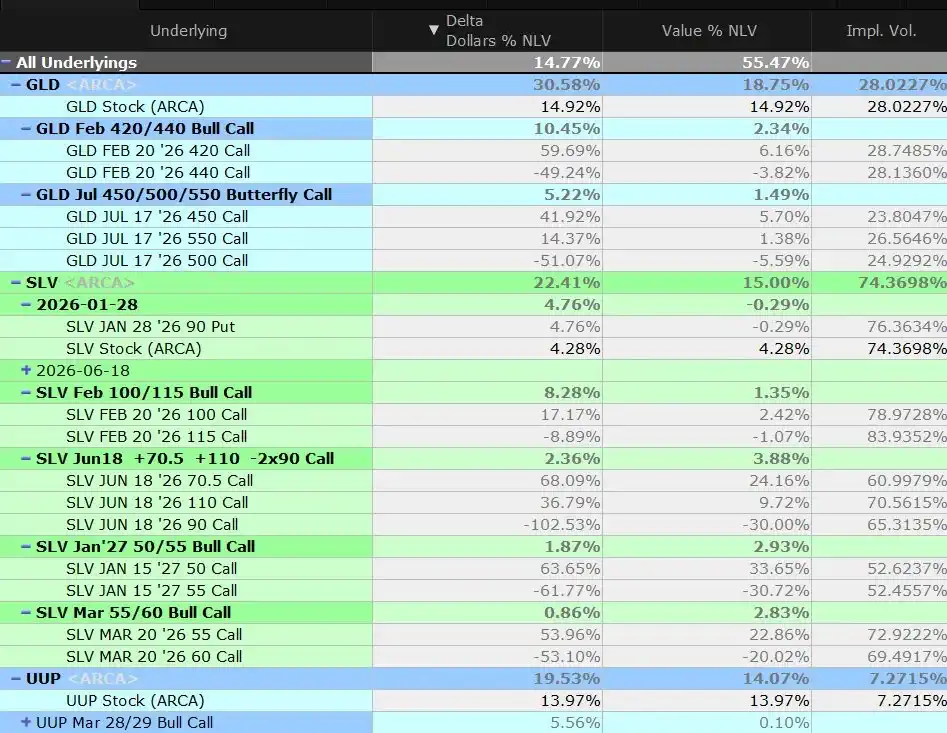

取引戦略

価格はすでに高いですが、上昇ボラティリティには依然として需要があります。

現物価格が中央の行楽価に突破したため、我々は蝶型アービトラージの半分を決済しました。この構造はまさにこのような相場のために設計されており、既に利益を得ています。

残高:

株式およびコールスプレッドを通じて金にベアポジションを取る

株式、上昇価差およびロールオーバー後のバタフライアービトラージを通じて白銀を買いに参加する

株式(オプションは除く——高すぎる)を通じて、初级鉱業会社を買い建てる

UUP を利用して多頭玉を建て、金属リスクのヘッジを行う

プットオプションと株式ショートによる SPY、HYG、TLT

COMEXの近月(3月)先物は買い、6月先物は売って、在庫減少を賭けています。ロールオーバーが必要になるかもしれません。

純粋なエクスポージャー:現物ポジションを保有するが、オプションを通じて行う。現物価格が上昇するにつれて、ストライクプライスを引き上げる。公式機関および機関投資家が価格の上昇トレンドに乗り遅れないことを待つ。

主要結論

価格が放物線的に上昇しているため、デルタリスクのエクスポージャーを段階的に減少させています。しかし、以下のいずれかの組み合わせが発生するまで:

a) 中国が自発的に不動産債務危機を対処する

b) 米国の財政責任への転換

c) 世界はより平和になる(ウクライナ、台湾、イラン)

d) 非米西側のエリート層がアメリカと何らかの合意に至る

…私たちは買い玉を維持します。いくつかの下落ヘッジを構築するかもしれませんが。

我々をここに至らしめた要因—資本逃避、通貨安、太陽光エネルギーの需要、供給の制約—は変わっていない。それどころか、これらはさらに加速している。

103ドルの銀は終わりではない。むしろ中間地点にも達していないかもしれない。

私たちは、こうした同じような動向が他の金属にも広がり始めているのを見ています。特に銅は、白銀の相場を逃した投資家たちが、大まかな推定に基づいて注目しており、多くの注文が寄せられています。状況は銀ほど劇的ではありませんが——銅には銀のような貨幣的・ヴェブレン的性質(希少性や高価格を好む心理的要因)は備わっていません——AIによる電力需要の物語は現実のものとなっており、供給制約も同様です。私たちは銅も買い建てています。後で詳しく説明します。

皆様、銀の月が空に輝いています。

「元の記事のリンク」

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia