前の記事では、StrategyがSTRCを通じてビットコインに新たな限界買いをもたらしたことを紹介しました。

しかし、新しい配当周期で発生した二つの出来事により、一部のトレーダーがSTRCがビットコインにもたらす「需給ダイナミクスの新しいパラダイム」に不安を抱き始めた。

Saylor 松口

5月5日の取引後、MicroStrategyの2026年第一四半期決算電話会議で、Saylorは同社が配当支払いのために一部のビットコインを売却する可能性があることを初めて公に認めた。

サイラーの発言には、三つの解釈が可能です。

最初の理解は、Saylorが市場にこの可能性を事前に知らせ、それを吸収させることで、実際に発生した際の激しい反応を避けることである。これはBTCに価格のバッファーを提供する「広報」行為である。

もう一つの単純明快な理解:Saylorの「決してビットコインを売らない」という約束は、MSTRのプレミアムとビットコイン財務戦略全体の物語を支える基盤である。Saylor自身がその約束に亀裂を生じさせれば、市場はこのシステム全体の安定性を再評価するだろう。

第三の理解として、マイクロストラテジーの過去の調達は主に二つの手段、すなわちMSTR普通株の発行と転換社債の発行に依存していた。優先株は最近一年で主力となったが、その発行規模の上限は依然として二次市場の受皿能力に制約されている。将来の義務を生まず、かつ十分な規模で資金を調達できる手段は、MSTR普通株のATM(株価連動)発行のみ残されている。問題は、MSTRのmNAVが1.22倍以上でなければ、新規発行した普通株が1株あたりのBTC保有量を希釈してしまうことである。現在のMSTRのmNAVはこの閾値に非常に近い。Saylorは「おそらく売却する」という比較的控えめな表現で市場の注目を集め、MSTR普通株の継続的発行の相対的コストをより受け入れやすいものに見せかけている。

貸借対照表によると、マイクロストラテジーの本年度の配当および利息合計は約15億ドル、月間配当および利息は約1.25億ドルです。そのうちSTRCは約9.78億ドルを占め、65%を占めています。今年第1四半期末時点で、同社は約22.5億ドルの米ドル準備を保有しており、経営陣の説明によれば、これは18か月分の配当支払いをカバーできる規模です。

STRCの増発が停滞し、先進的準備金が尽きた場合、最終的にはBTCを売却して配当を返済するしかなくなる。BTC価格を8万ドル、年間の利払いと配当合計15億ドルとすると、Strategyは年間約18,519枚のビットコインを売却する必要があり、これは総ポジションの2.3%に相当する。

BTCが年間少なくとも2.3%値上がりすれば、この売注文はポジションの増値によって消化される。時間を数年単位で見ると、BTCの年間複利リターンは通常两位数、甚至三位数であり、2.3%はほぼ制約にならない。

しかし、BTCは2018年に-77%、2022年に-65%の年間下落を経験しています。Strategyが底値でBTCポジションの2.3%を売却すると、会社の貸借対照表は深刻な悪化を招きます。

MicroStrategyは2026年至今、STRCを通じて約77,000枚のBTCを净購入しました。もし売却シナリオが発動し、BTCがMicroStrategyの平均取得価格である75,537付近まで下落した場合、現在の総ポジションの2.3%は今年の増持量の25%に相当します。

言い換えれば、セイラーが1年間に売却した分は、4か月分の購入分に相当する。

STRC「弱気」

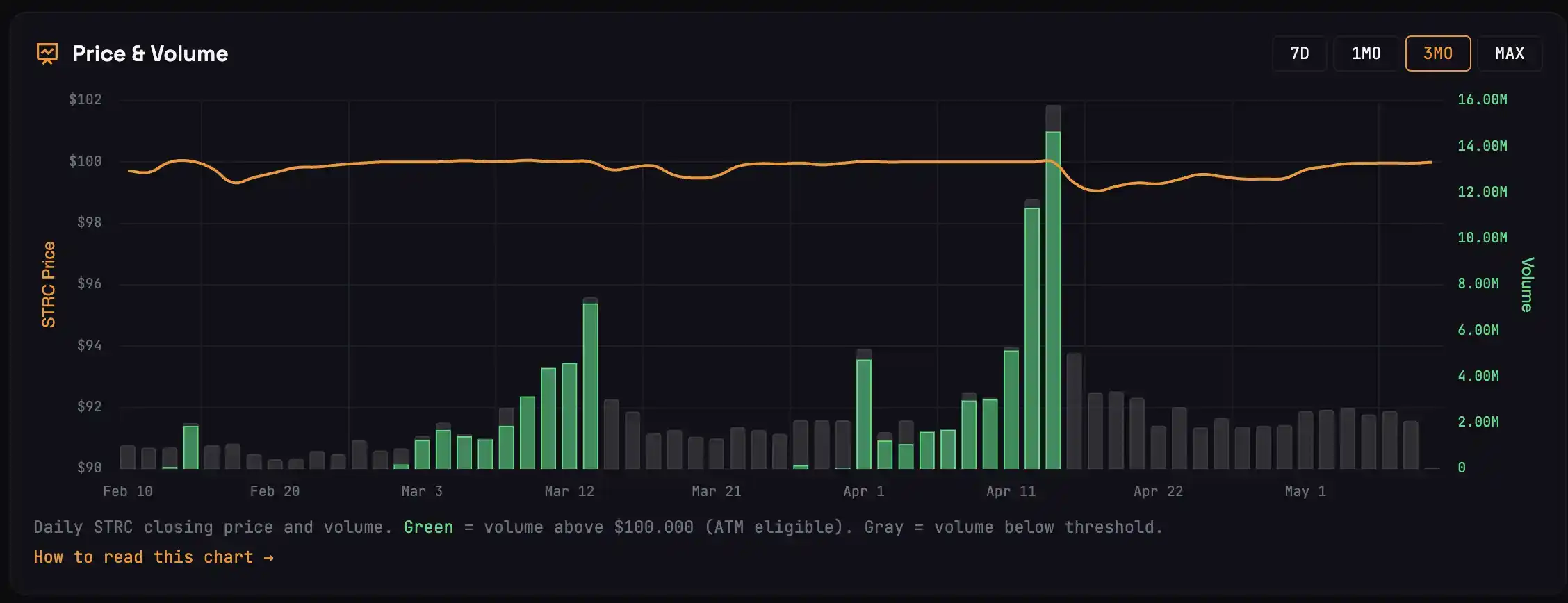

3月の配当周期において、STRCは配当日前13日間で価格が100ドルを超え、累計で342万株が取引され、約22,000 BTCの買い注文に対応しました。4月の配当周期では、STRCは約47,000の買い注文をもたらしました。

5月15日の権利除去日まで残り5営業日です。5月の権利除去サイクルSTRCは、額面価格の100$に戻ったことがなく、対応するBTCの購入は0です。

STRCの購入者を4つのカテゴリに分けると、この配当周期がなぜ突然異なるのかが理解できます。

· 第一類は配当日前数日間に流入するアービトラージャーです。配当日前にSTRCを購入し、配当日には配当を受け取った後で売却します。配当日の取引高のピークは主にこうした資金によるもので、彼らの売注文が配当日後のSTRC価格下落の主な要因となっています。

· 二つ目のタイプは、除息日後に参入するアービトラージャーです。STRCは除息日後に通常99.20から99.50の範囲まで下落し、彼らはその価格で購入し、売注文を99.95から99.99付近に設定して、STRCが額面に戻るのを待ちます。このタイプの資金は、STRCが実際に100に戻るのを待たずに利益を上げることができ、彼らが提出する売注文の壁が、STRCが額面下方で繰り返し揺れ動く根本的な原因です。

· 第三類は、STRCを財産管理商品として中長期的に保有するユーザーです。彼らは積極的にアービトラージを行いませんが、資金が必要な際には少量を赎回し、この偶発的な売注文は第二類のトレーダーと共に、100$の額面付近の指値範囲に売注文を掲示します。

· 第四类参与者是真正的长期持有者,不会卖出。他们对每个除息周期的价格动态几乎没有影响。

STRCの増発資金がアービトラージトレーダーから来ている場合、市場全体の行動は「100ドル付近で売却する」方向に傾く。

これが先月起こったことです。

3月と4月に、StrategyはSTRCを通じて約50億ドルを調達した。この規模の資金流入は、長期保有者が突然これほど増えることはないため、アービトラージャーによるものしかない。

これにより、4月のアービトラージャーの売圧は過去最大となりました。

売注文が強いということは、4月の除息日以降、STRCの下落幅が過去よりも大きく、100ドルの額面価値に戻る速度も過去よりも遅くなることを意味し、相当数の第1類資金が逃げ切れないまま低点で損失を被りました。この損失を経験した資金は、5月のアービトラージに参加しなくなる可能性があります。

それ以外にも、外部環境も変化しています。

S&P 500が次々と新高を更新しており、固定収益資金がSTRCを購入する機会コストが変化している。というのも、米国株式の多くのセクターでは、1日での上昇幅がSTRCの年間収益率(11.5%)を上回っているからである。

Strategyの管理チームはこの問題を予見し、4月17日にSTRCの月間配当を2回行う修正案を提出しました。半月ごとの配当により、各除息日の下落幅を縮小し、アービトラージ収益を分散できます。ただし、この修正案は7月15日から効力が発生するため、来週の除息日は依然として月間ルールに従います。

逆フライホイール

前の記事では、ストラテジーのフライホイールについて説明しました:STRCを購入する資金が3倍レバレッジでBTCに流入し、BTCの上昇がSTRCの抵当品質を改善し、さらに多くの資金がSTRCに流入します。各段階が次の段階をより高く押し上げます。

もしフライホイールが逆方向に回転したら?

STRCは額面に戻ることができず、Strategyの額面発行(ATM)ウィンドウは閉鎖され、新たな現金でBTCを購入できず、BTCのマージナルバイイングが失われ、価格に圧力がかかる。STRCの抵当基盤は弱体化し、固定収益投資家はより高いクレジットスプレッドを要求する。スプレッドが拡大すると、MicroStrategyは配当利回りを引き上げて利子支出の負担を増やすか、投資家がSTRCをさらに売却し、価格が100ドルの額面に戻りにくくなる。

各段階が次の段階をさらに下に押し下げている。

サイラーの「BTCを一部売却する可能性がある」という言葉は、この逆循環の最終段階を事前に価格設定していることに他ならない。

具体的数字では、4月のStrategyはSTRCを通じて約41億ドルのBTCを純購入しました。5月にSTRCの発行規模が10億ドルの範囲に戻り、BTCの上昇が2.3%という臨界値に達しなければ、Strategyは売却して利払いを実行する予備計画を起動し、月間純貢献額は41億ドルから数億ドルに急減し、縮小幅は90%以上になります。

過去数か月、市場が「STRCの買い」をBTCの底堅さの根拠としてきたが、これは反証されるだろう。また、BTCの価格は大幅な修正に直面する。

これはあくまで可能性の一つであることを認識する必要があります。来週、STRCが100$に順調に戻り、発行規模が十分であれば、これまでの懸念はすべて先送りされます。

楽観的なシグナル

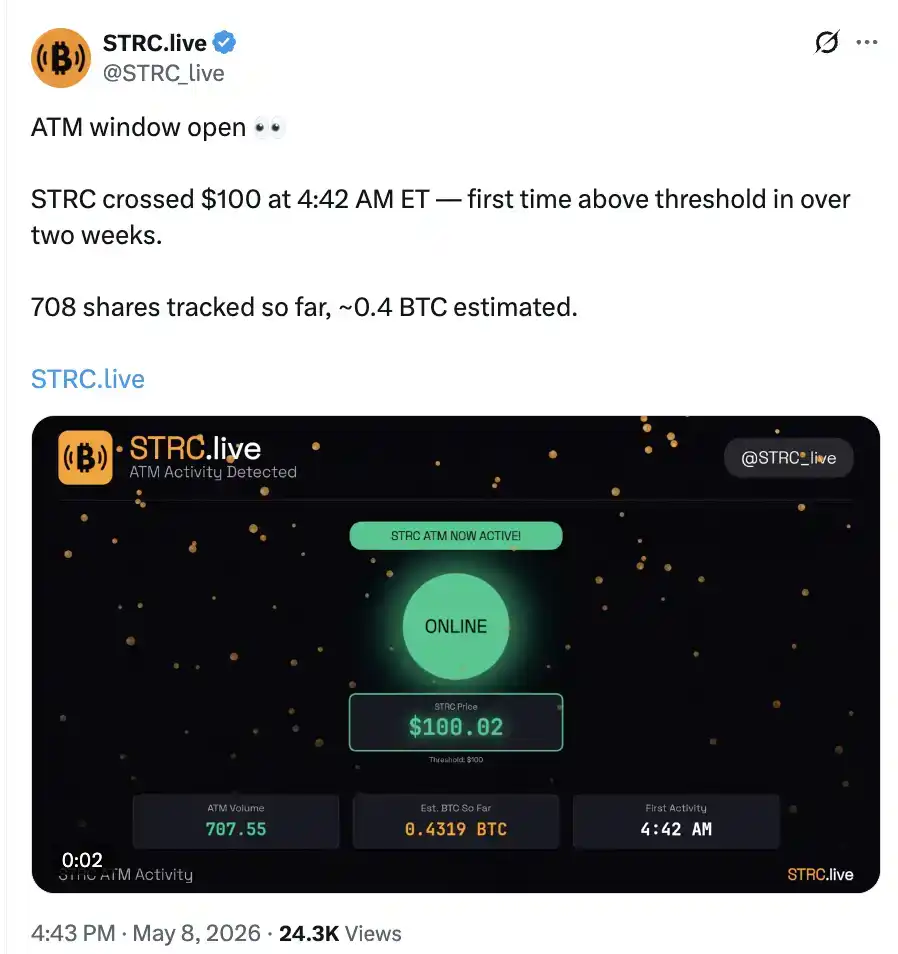

5月8日、米国株式市場の前取引時間に、STRCが本轮の配当周期における最初の発行が発生し、0.4 BTCの購入に対応しました。

絶対規模は微々たるものの、ゼロからイチへの転換に意義がある。

同時に、Coinbaseプレミアムは短時間でプラスに転じ、4月の水準に戻りました。

上昇勢力を失っているように見えるBTCが2月のレンジに戻るか、9万ドルへの攻勢を続けるか、来週のSTRCの動きが鍵となります。