著者:Elad Gil(データ分析:Shreyan Jain)

深潮 TechFlow

深潮導読:Elad Gilチームは過去6年間、グローバルユニコーンの時価総額分布を追跡してきたが、2025年のデータは明確な結論を示している:サンフランシスコベイエリアが生成AIのスーパーコミュニティとなり、1時間の車移動範囲内に世界のAIユニコーン時価総額の91%が集中している。一方で、新規ユニコーンの誕生速度は鈍化しているが、既存ユニコーンの平均評価額は6年間で最高を記録した。このレポートは、グローバルスタートアップエコシステムの権力の中心が米国、特にベイエリアへと加速してシフトしていることを、確固たるデータで明らかにしている。

すべてのデータは対応する年份の12月31日時点のものです。本文中の「2025」は、2025年12月31日または2026年1月1日時点の時価総額を指します。

過去2年間、私たちはゼロ金利時代後の市場調整、OpenAIやAnthropicなどの先進的なAIラボの爆発的な台頭、そして「AIバブル」をめぐる継続的な議論を経験してきました。データによると、サンフランシスコベイエリアはAIスーパークラスターへと進化し、世界のAI私募時価総額の91%が1時間圏内に集中しています。

過去の分析は以下を参照してください:2019、2020、2021、2023。

主要发现

- 生成AIにより、ベイエリアはスーパークラスターとなりました。ベイエリアは現在、世界のユニコーン企業の時価総額の約39%を占め、2位の都市の4倍以上であり、1年前は29%でした。生成AIのユニコーン企業に限定すると、ベイエリアの割合は91%に達します。

- 米国ユニコーンの絶対的支配地位。米国は過去1年で約1.2兆ドルのユニコーン時価総額を新たに追加し、世界シェアは約65%を占めた。欧州は時価総額シェアで中国を上回ったが、それでも約10%にとどまっている。

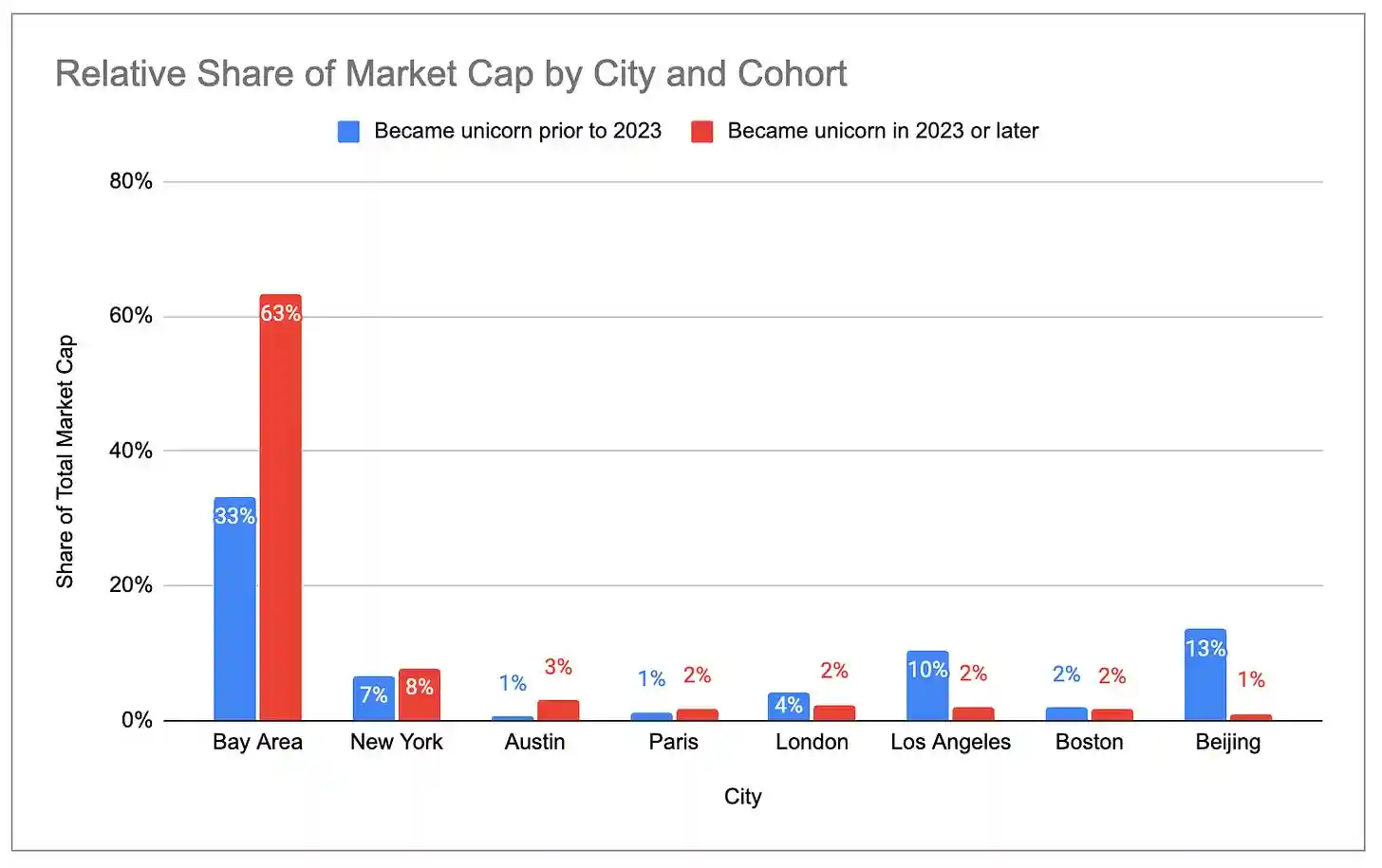

- 次世代のユニコーンは米国とシリコンバレーに集中している。2023年以降に誕生したユニコーンの総時価総額の83%を米国が占め、2022年以前に誕生したユニコーンは60%だった。シリコンバレーのシェアはさらに顕著で、次世代は63%、旧世代は33%である。

- 新独角兽の誕生速度が鈍化している。2022年から2025年までの間に新たに約300社のユニコーンが追加されたが、それ以前の3年間では900社以上だった。

- しかし、現在のユニコーンは過去任何时候よりも価値が高くなっています。ユニコーンの総数は前年同期比でわずか6%増にとどまりましたが、総時価総額は33%増加しました。平均的なユニコーンの時価総額は、6年間で最高水準に達しました。

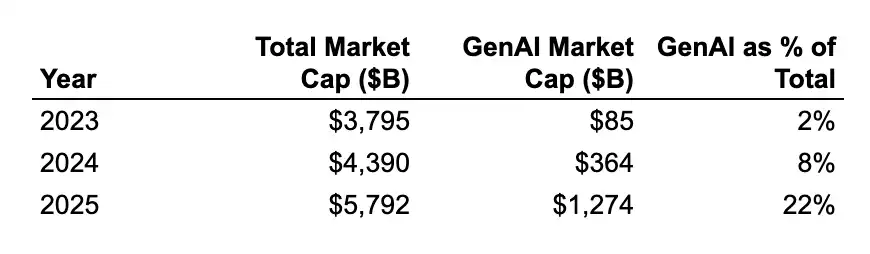

- 評価額の成長は主にAI企業が牽引しています。2025年には、生成AIユニコーンの平均評価額の年間増加額は約22億ドルに達したのに対し、非AIユニコーンは約4億ドルにとどまりました。生成AIのグローバルユニコーン時価総額に占める割合は、2024年の2%から22%へ急騰しました。ベイエリアへの集中度は今後さらに拡大するでしょう。

- ユニコーンセンターは特定の業界に集積する。ベイエリアの上位10社のユニコーンのうち6社はAI企業であり、ニューヨークの上位10社のうち7社はフィンテック/暗号資産企業である。ロサンゼルスの上位5社のうち3社は防衛/宇宙企業(SpaceX、Anduril、Relativity)で、これら3社だけでロサンゼルスの総時価総額の83%を占め、上位10社にはさらに4社の消費財企業が含まれる。

データ説明

すべての元データはCB Insightsから提供されており、此处で確認できます。いくつか注意点があります:

プライベートファイナンスラウンドの更新は公開データセットに遅れが生じており、一部のユニコーンの評価額は最新ではない可能性があります。たとえば、Anduril、Stripe、SpaceXの最新のファイナンスラウンドはデータに反映されていません。

ユニコーンの時価総額は、企業と評価、都市、業界のマッピングにおいて必ずしも正確ではない、創業エコシステムの活発度を示すあいまいで遅れた代理指標にすぎません。しかし、我々はデータが全体的な傾向において正確であると考えています。

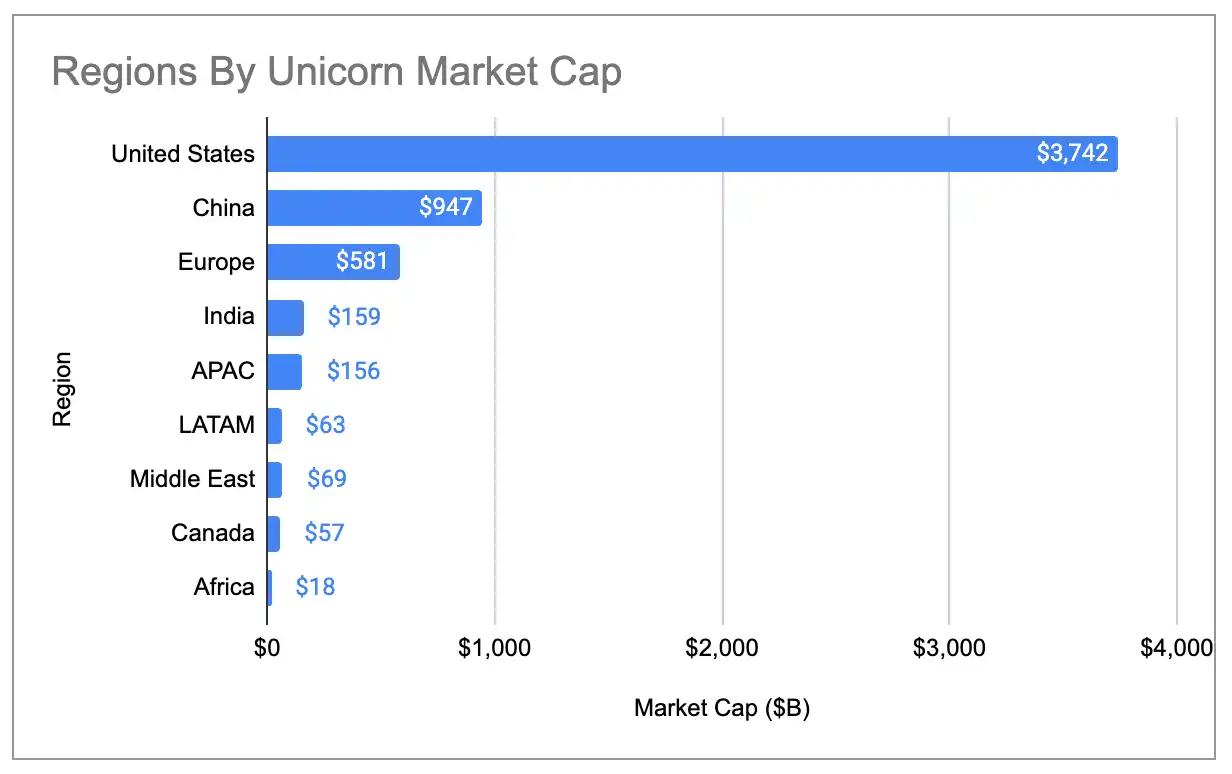

ユニコーン集中度

世界のユニコーン企業の時価総額の地理的集中度が過去最高に達しました。米国はすべてのユニコーン企業の時価総額の65%を占め、1年前の58%および2020年の44%を上回っています。米国のシェアは2位の中国の約4倍です。

図の注釈:各国のユニコーン企業の時価総額の世界シェア(3つの異常値を含む)

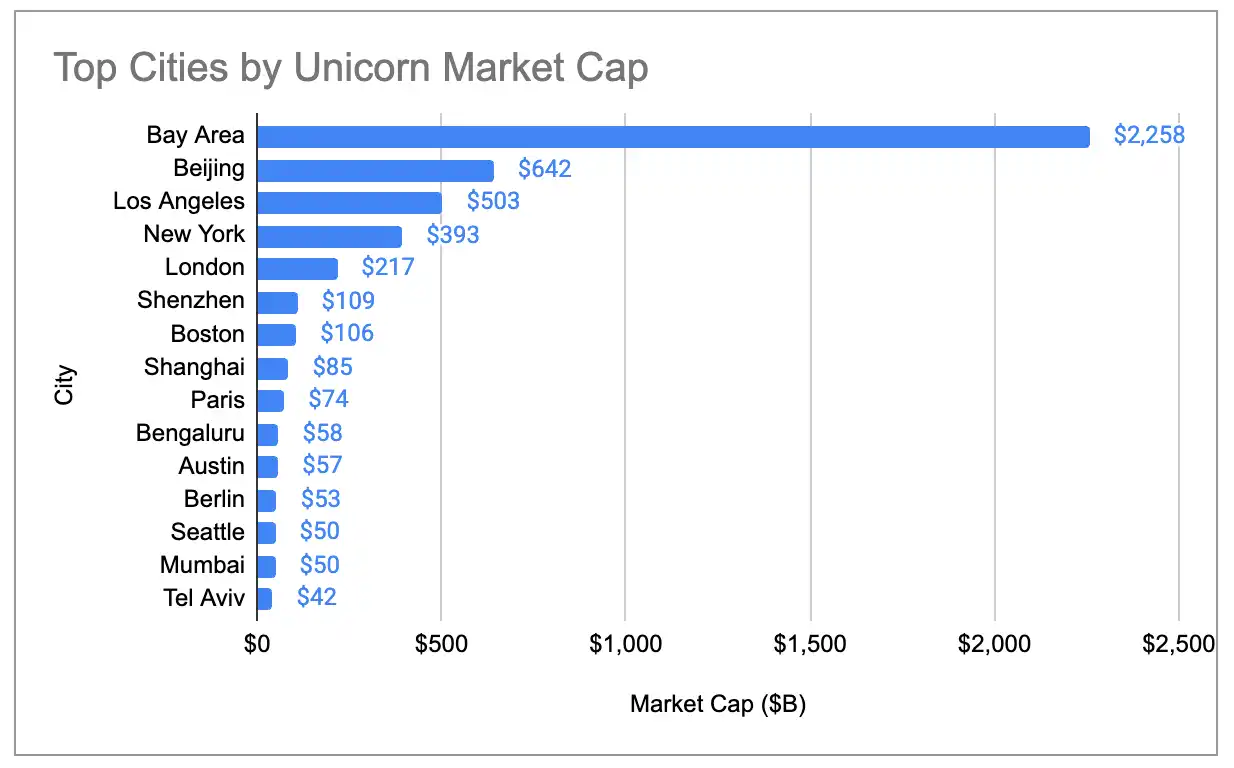

ベンチャー企業の時価総額は湾区が第2位の都市の4倍以上であり、グローバルシェアは2024年の29%から39%へと増加しました:

図の注釈:各都市のユニコーン企業の時価総額の世界シェア(3つの異常値を含む)

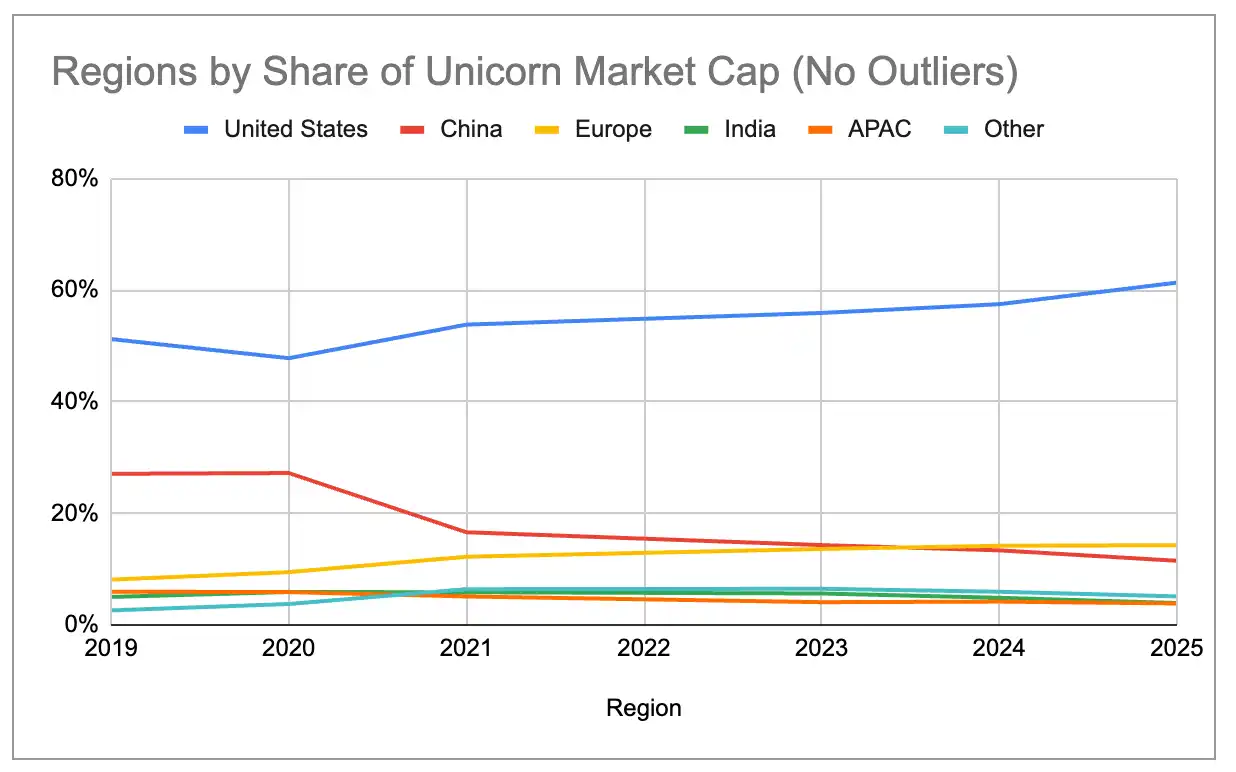

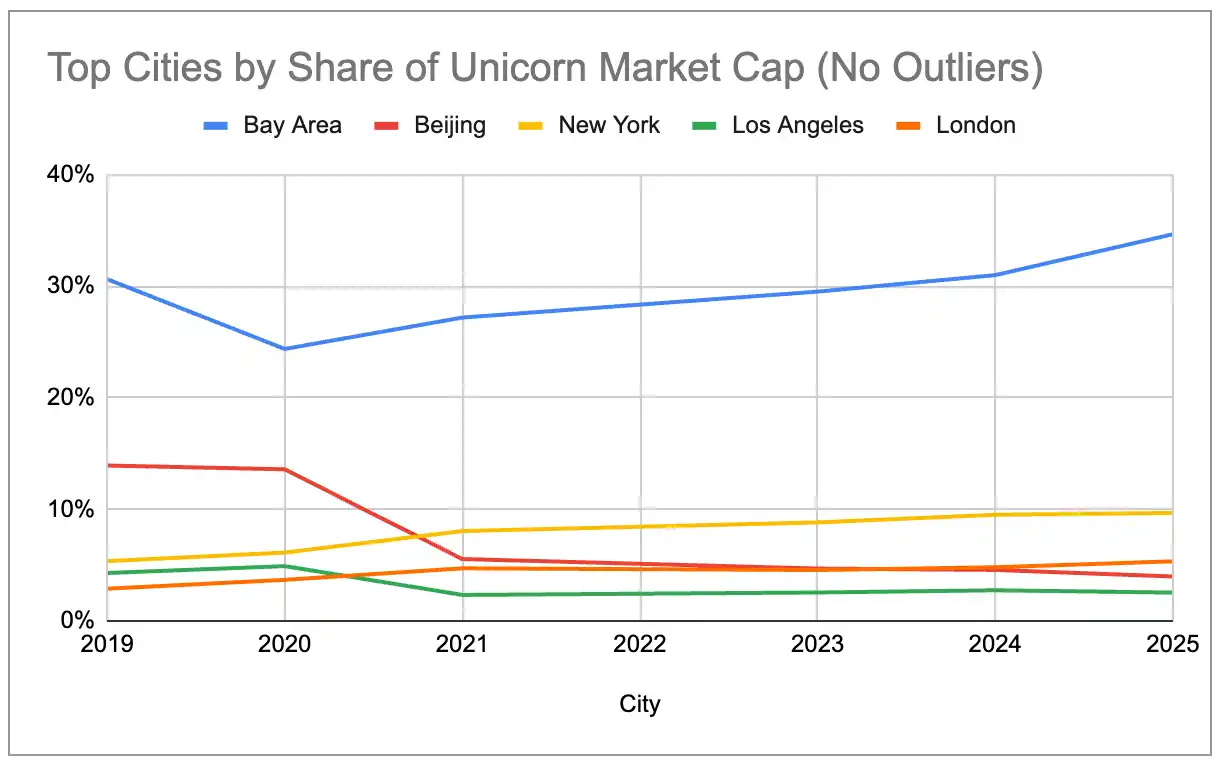

最も大きな3つの外れ値——OpenAI(5,000億ドル)、SpaceX(4,000億ドル)、およびByteDance(3,000億ドル)——を除外しても、2019年以降、大規模なエコシステムは継続的に集中してきました。米国のシェアは着実に上昇し、中国は着実に低下しています。2024年には、ヨーロッパのユニコーンの総時価総額が中国を上回り、ニューヨークとロンドンも北京を上回りました。

図注:3つの異常値を除外した各国ユニコーン企業の時価総額の世界シェア

図の注釈:各都市のユニコーン企業の時価総額の世界シェア(3つの異常値を除外)

生成型AIの超集中

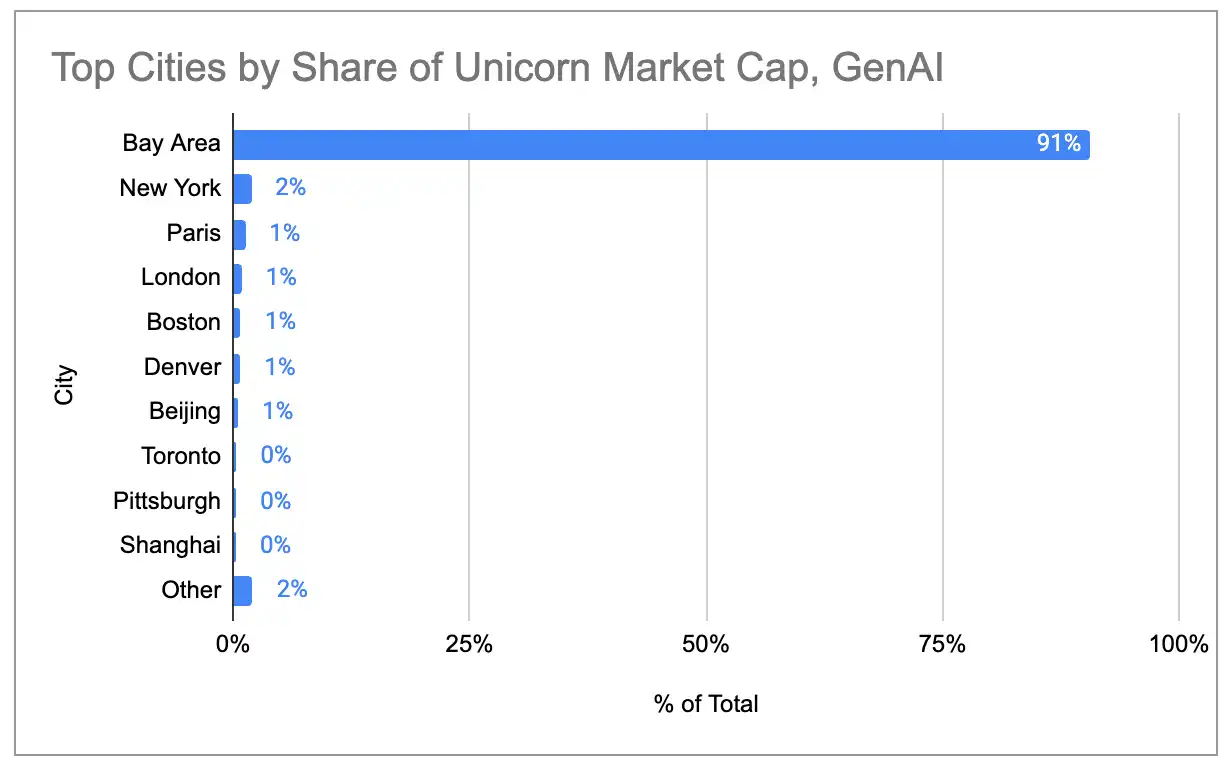

生成型AI製品/サービスを主な収入源とする97社のユニコーンのみに注目すると、ベイエリアのクラスター効果はさらに顕著である。ベイエリアは、世界のAIユニコーンの時価総額の91%を占め、他の都市はいずれも2%を超えていない。

キャプション:生成AIユニコーンの時価総額の都市別分布

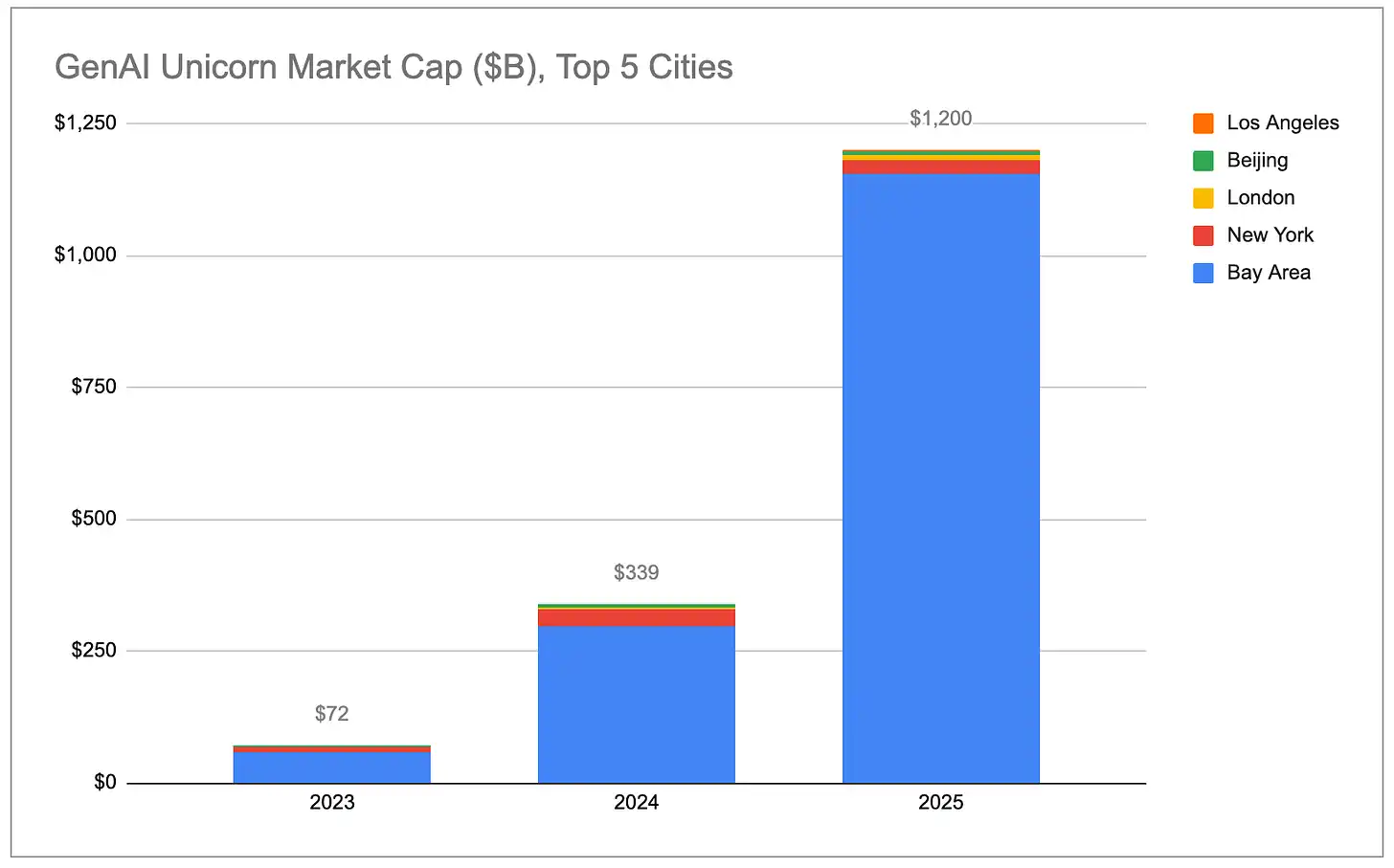

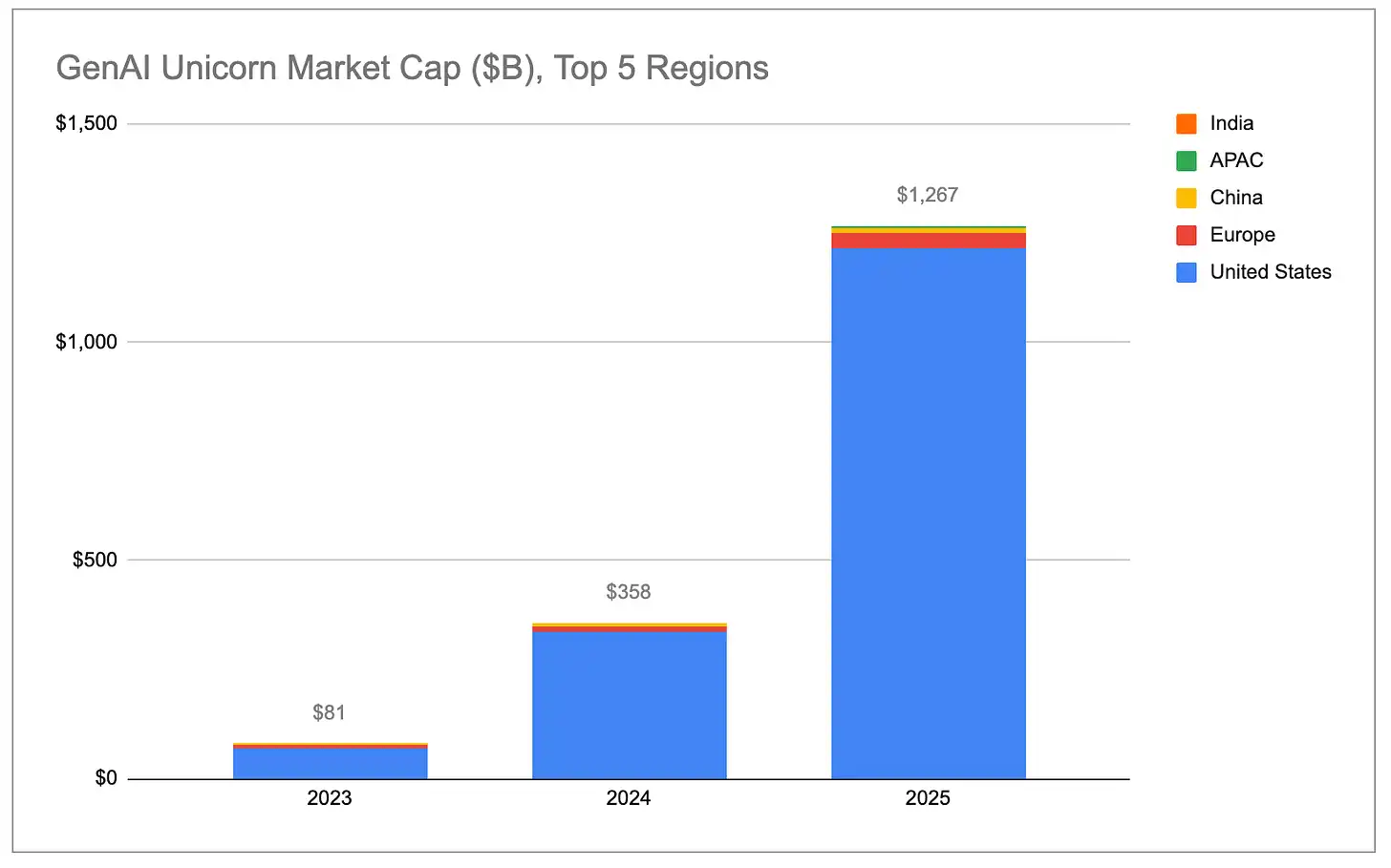

生成AIユニコーンの総時価総額は指数的に成長しており、その増加分のほとんどは米国、特にベイエリアに由来しています。

キャプション:生成AIユニコーンの総時価総額(国別)

キャプション:生成AIユニコーンの総時価総額(都市別)

AIユニコーンの評価増加率は、非AIユニコーンをはるかに上回っている。2025年全年にユニコーンとなった48社のAI企業は、その年で合計7,780億ドルの時価総額を増加させた。この数字は、残る1,100社以上の非AIユニコーンの時価総額増加合計を上回っている。OpenAI(約3,430億ドル増)とAnthropic(約3,340億ドル増)を除外しても、ジェネレーティブAIユニコーンの平均評価額の年間増加は約22億ドルに達し、非AIユニコーンの平均増加(約4.4億ドル)の5倍である。

キャプション:AIユニコーンと非AIユニコーンの時価総額成長の比較

相対シェアにおいて、生成AI企業は2023年に世界のユニコーン時価総額の2%から22%へと成長しました。この傾向が継続すれば、湾区はトップAI企業と人材への事実上の独占を背景に、世界のユニコーン時価総額におけるシェアをさらに拡大し続けます。

キャプション:生成AIがユニコーンの総時価総額に占める割合の変化

(注:我们仅将主要收入直接来源于生成式AI的公司归类为「生成式AI」。完整公司名单请参阅此处。我们纳入了Cerebras、TensTorrent等芯片/硬件公司,以及CoreWeave、Crusoe等基础设施公司,但未纳入Databricks这类广泛支持AI/ML工作负载的数据基础设施公司,也未纳入Anduril这类将AI/ML用于自主系统的机器人/国防公司。)

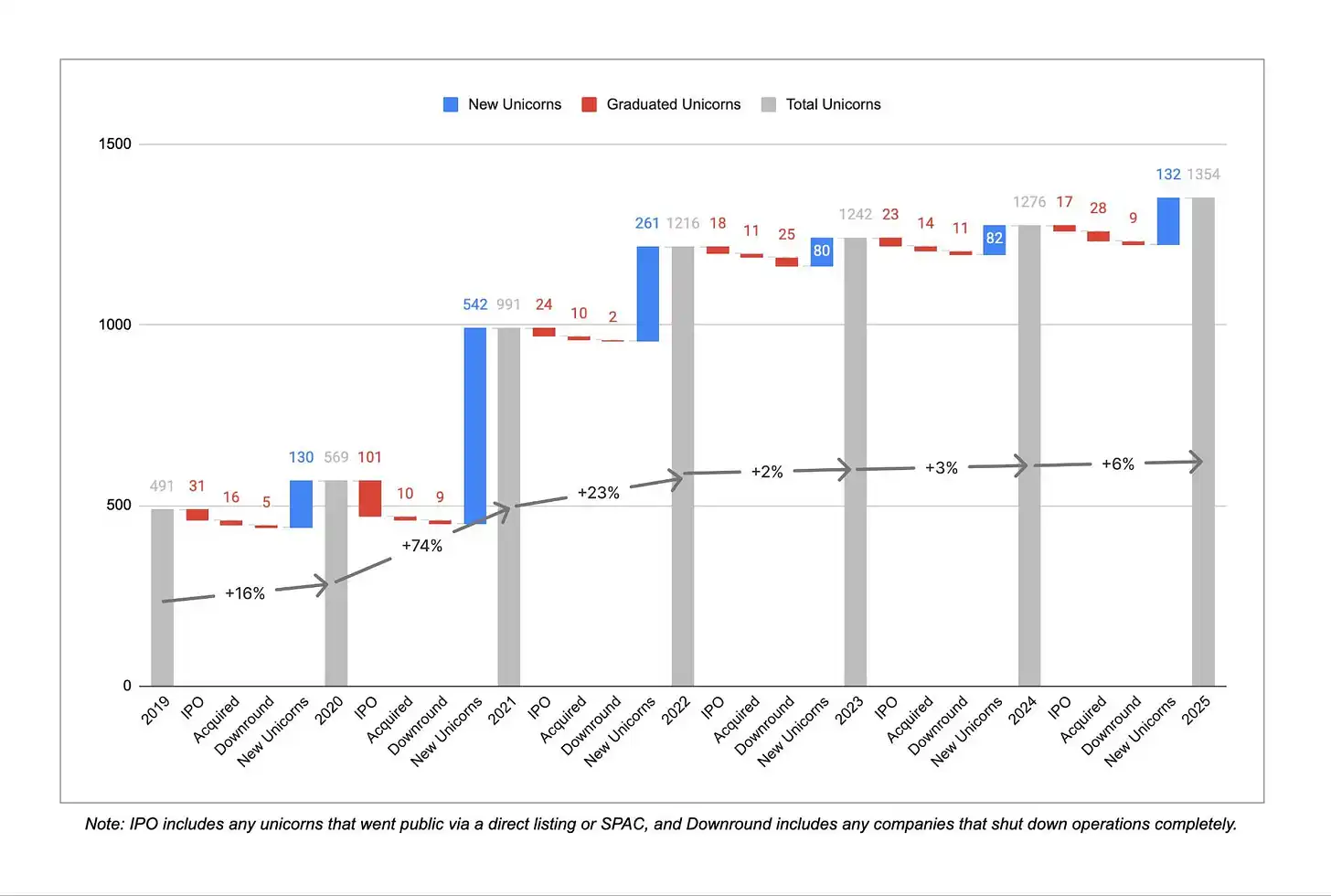

新規ユニコーン追加

図の注釈:年間新增ユニコーン企業数

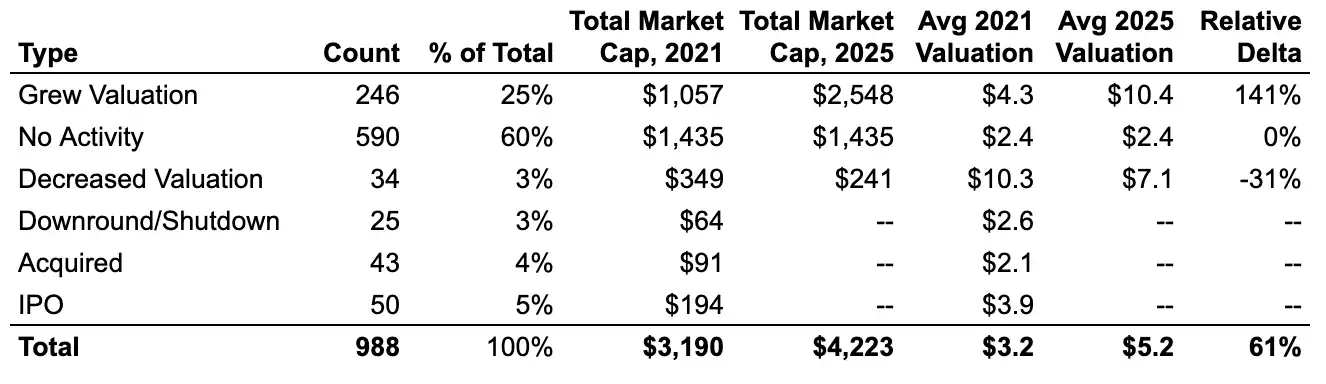

過去3年の継続的な高成長の後、新規ユニコーン企業の誕生速度は過去3年で明確に鈍化した。2019年12月から2022年12月の間、平均して毎年300社以上がユニコーン企業として初登場した。一方、2022年12月から2025年12月の間は、この数字が毎年約100社に減少した。ただし、2025年は前年と前々年に比べて回復傾向にある。同時に、過去3年間で45社が評価額の引き下げや事業停止によりユニコーン資格を失ったのに対し、前3年間では16社にとどまっており、2021/2022年のゼロ金利時代に過剰に膨らんだ評価額の是正が今も続いていることを示している。

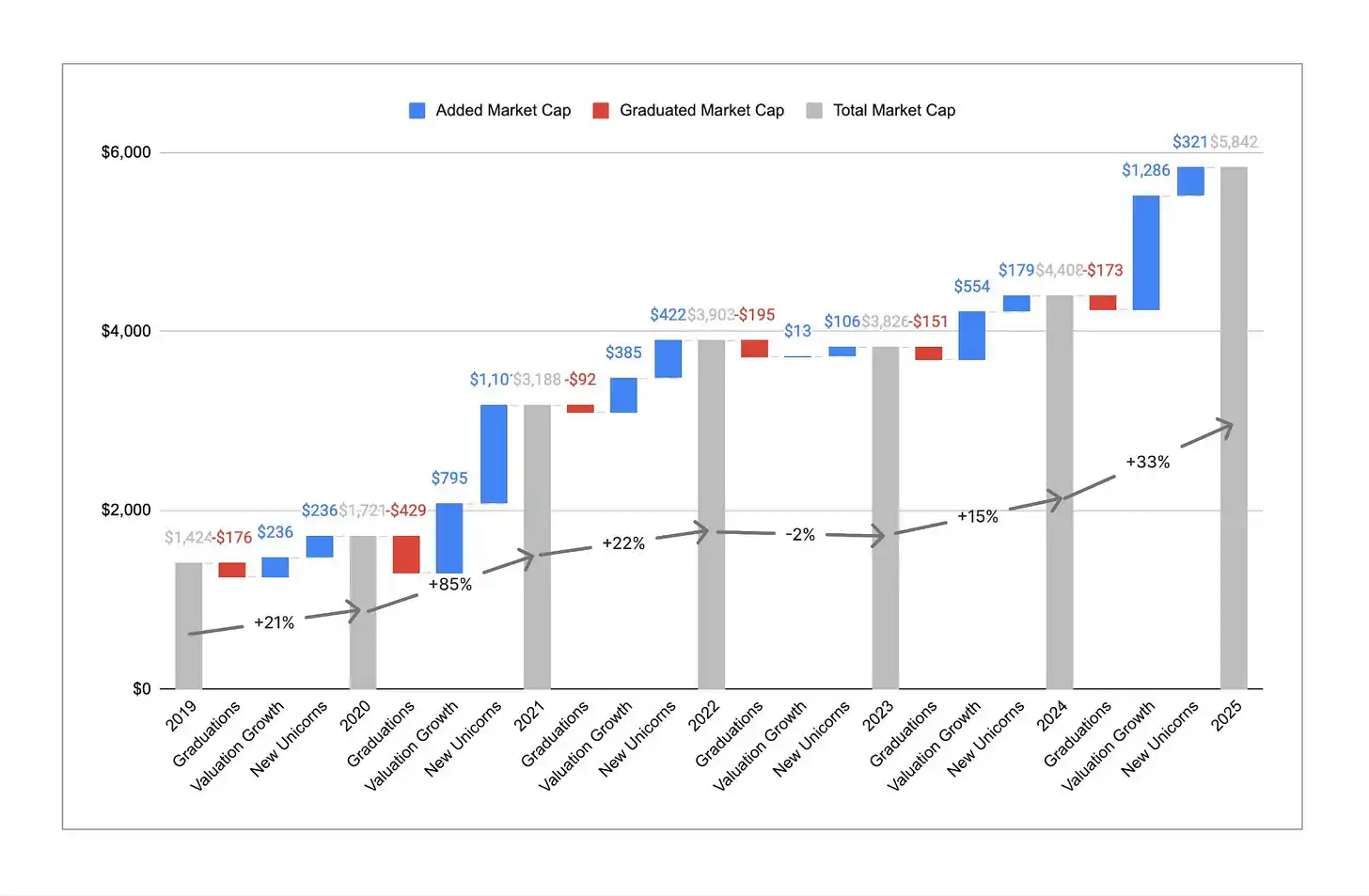

キャプション:ユニコーン数対総時価総額のトレンド

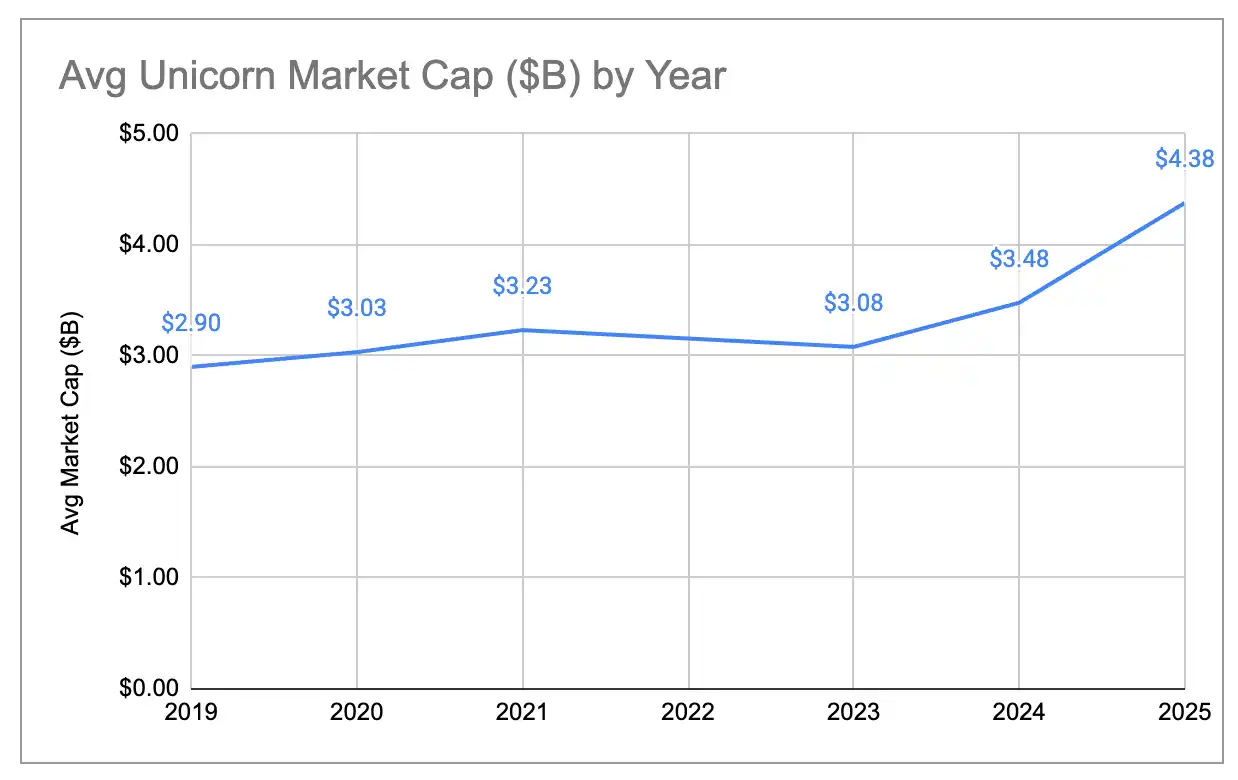

ユニコーン企業の数はほぼ横ばいですが、総時価総額は大幅に増加しました。過去1年間で、世界のユニコーン企業の総時価総額は約4.4兆ドルから約5.8兆ドルへと33%増加しました。これは、2023年における総時価総額が前年比で実質的に縮小したことを踏まえると、強力な回復です。過去の時価総額の成長は主に新規ユニコーン企業の登場によってもたらされてきましたが、2025年では約80%の時価総額増加が既存のユニコーン企業の評価上昇によるものです。その結果、平均的なユニコーン企業の時価総額は約30億ドルから約44億ドルへと上昇し、この分析を開始して以来6年間で最高値となりました。ユニコーンになることはより難しくなっていますが、10億ドルの壁を越えた企業は、平均してより価値が高く、成長も速くなっています。

図の注釈:ユニコーンの平均時価総額の変化トレンド

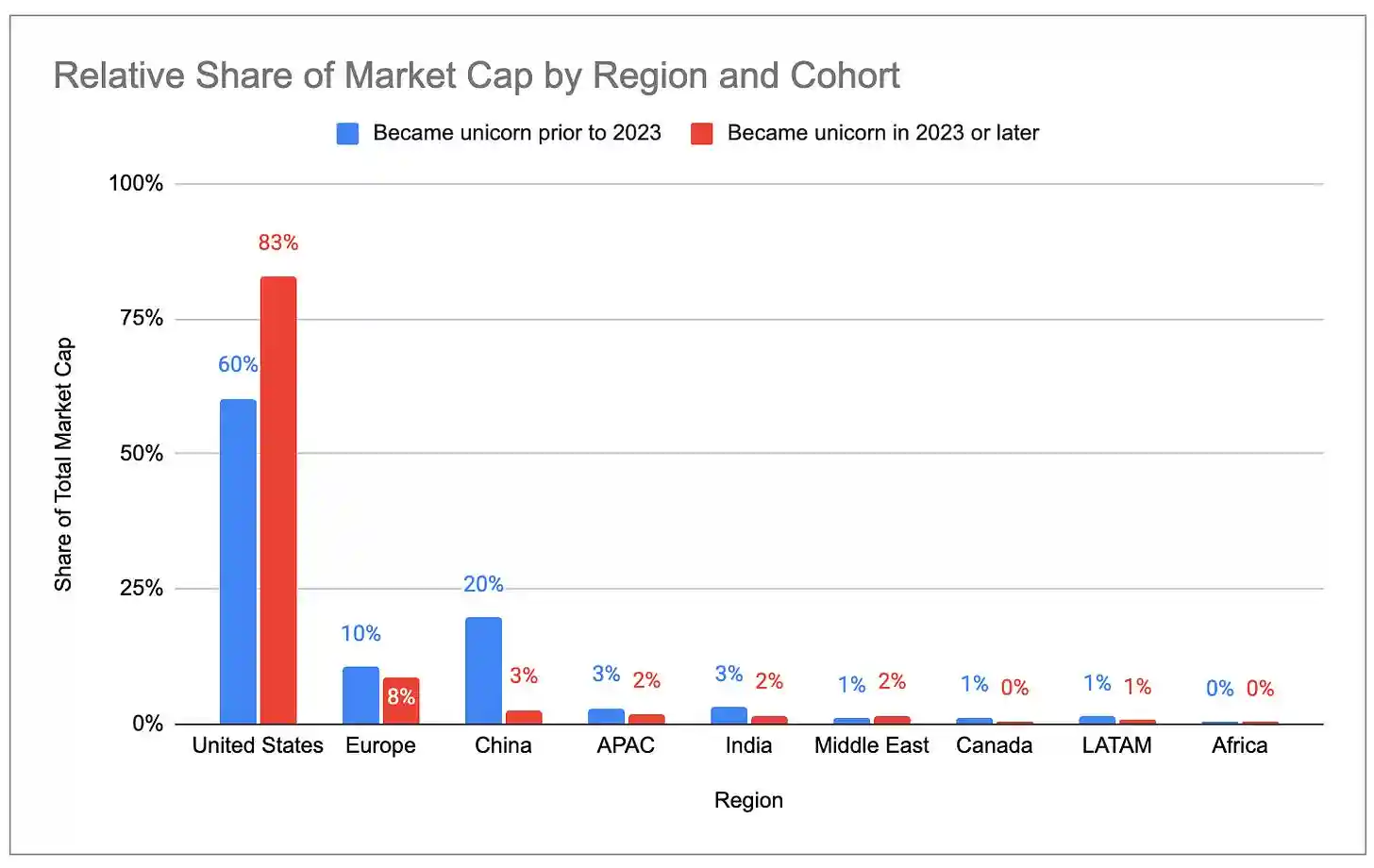

新世代 vs 旧世代ユニコーン

ゼロ金利時代の過大評価の影響を排除する一つの方法は、2023年以降に誕生したユニコーンのみを対象とすることです。以下は、2023年前後で分類した二つのユニコーン群の時価総額分布の比較です:

キャプション:2023年以前に設立されたユニコーンの時価総額分布(国/都市別)

キャプション:2023年以降に誕生したユニコーンの時価総額分布(国/都市別)

次世代のユニコーンは米国により集中しており、ヨーロッパと中国のシェアは低下している。2023年以降に新たに加わったユニコーンの市場価値の63%がベイエリアに集中している一方、従来のユニコーンではベイエリアのシェアは33%にとどまっている。

「ゾンビ」ユニコーン

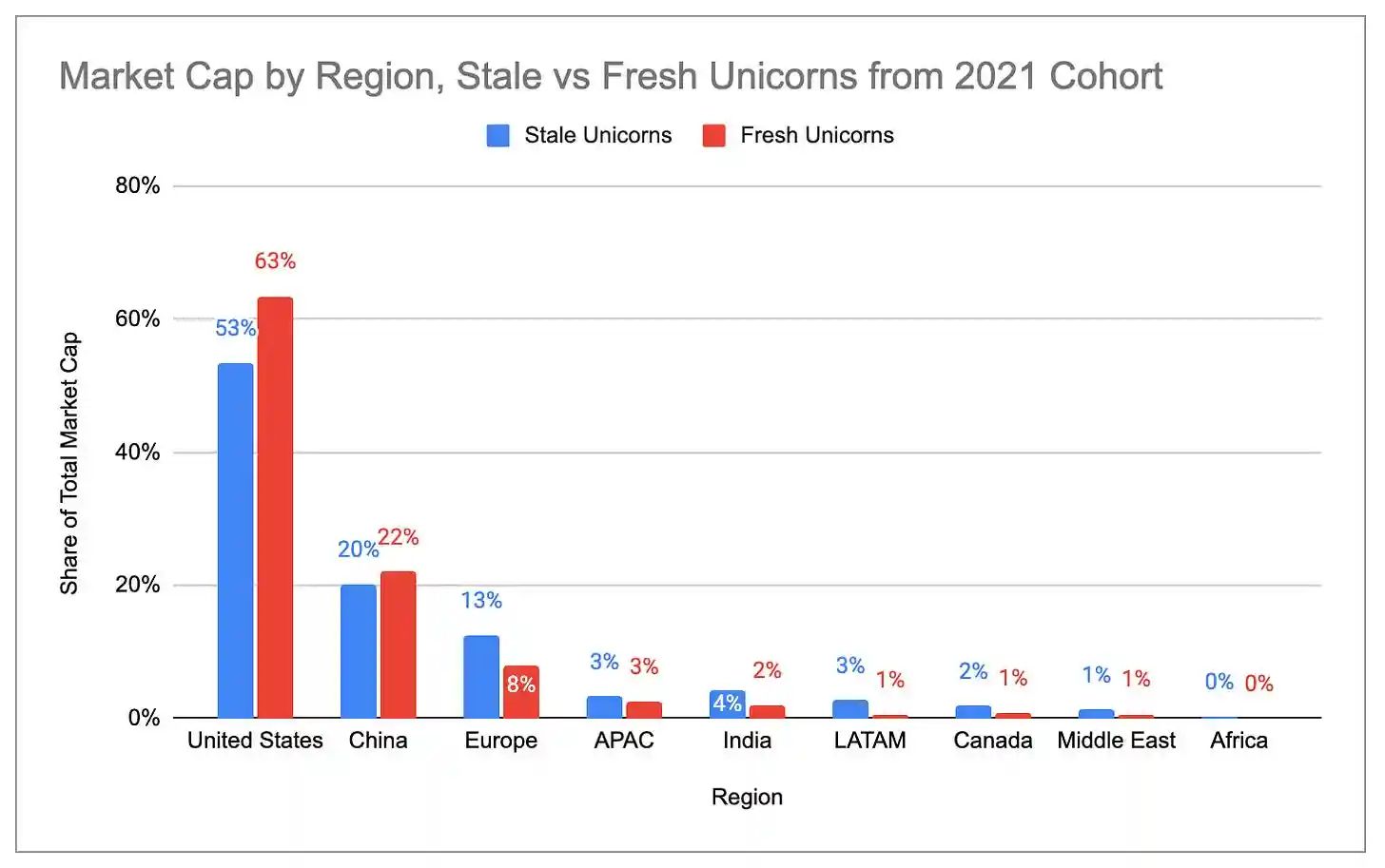

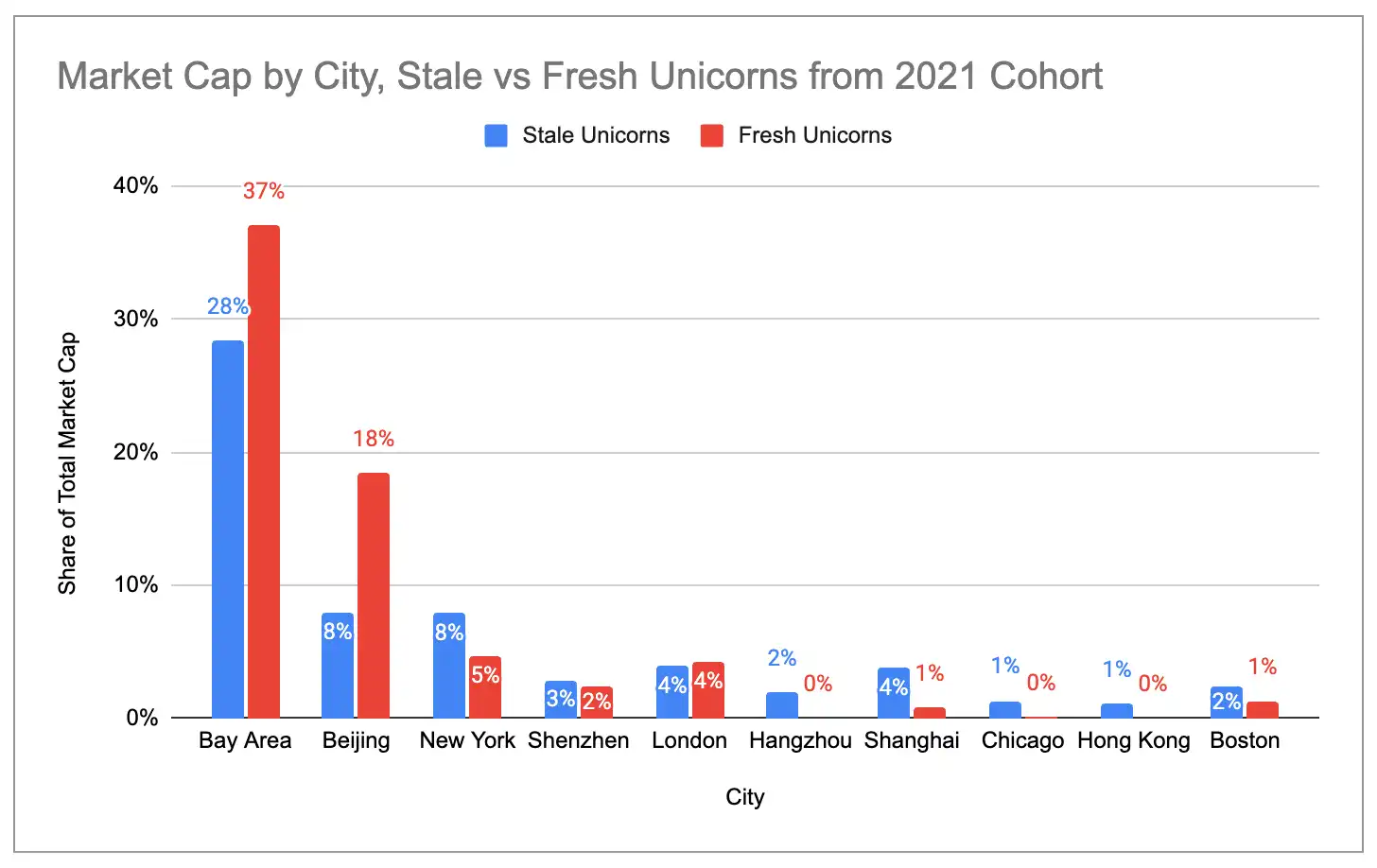

2021年12月の約1000社のユニコーンのうち、約60%は今日もユニコーンの地位を維持しているが、新たな資金調達を一切行っていない。これらの「ゾンビ」ユニコーンは、ゼロ金利時代に十分な資金を調達し、現在まで生存しているが、当時の評価額を超えることができていない。それらの合計市場価値は、現在の世界のユニコーン市場価値の約1.4兆ドルに達し、世界総額の約25%に相当する。

キャプション:2021年のユニコーンにおける「ゾンビ」と「アクティブ」の比率

米国とベイエリアの「アクティブ」ユニコーン(2021年以降に新規資金調達ラウンドを完了した企業)の割合は、「ゾンビ」ユニコーンよりもはるかに高い。一方、ヨーロッパ、インド、ラテンアメリカ、ニューヨークでは「ゾンビ」ユニコーンの濃度がより高い。

図注:各国の「ゾンビ」対「アクティブ」ユニコーンの時価総額分布

図の注釈:各都市における「ゾンビ」対「アクティブ」ユニコーンの時価総額分布

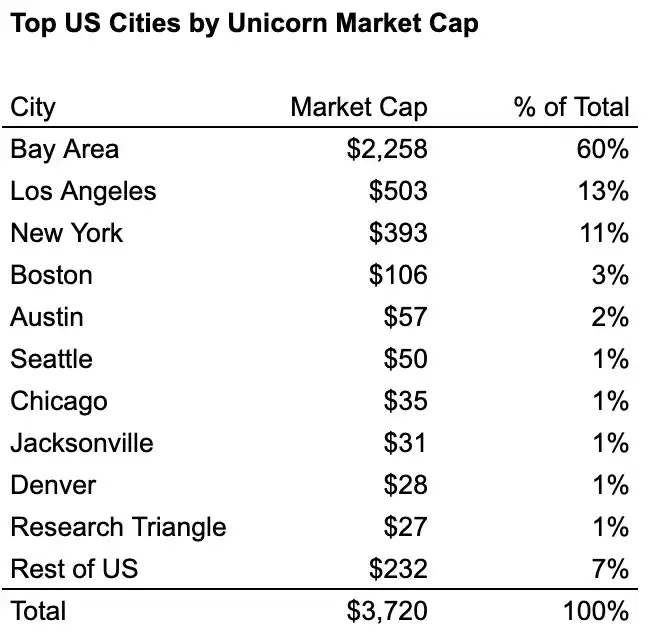

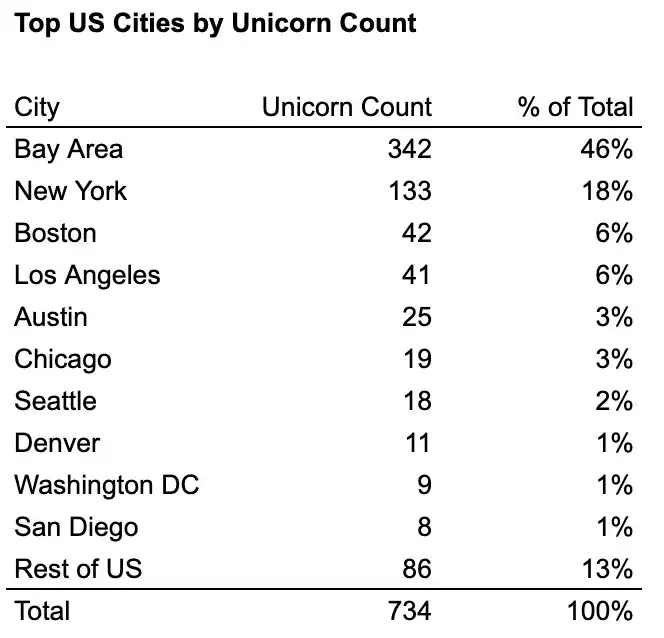

米国四大ユニコーンクラスター

米国内では、4つの「産業都市」がユニコーン企業の約76%とユニコーン企業の時価総額の約87%を占めている:ベイエリア、ニューヨーク、ロサンゼルス、ボストン。その中でベイエリアは圧倒的なリーダーであり、ユニコーン企業数は2位の2倍以上、時価総額は2位の4倍以上である。

図の注釈:米国主要都市のユニコーン企業数

キャプション:米国主要都市のユニコーン企業時価総額

各都市の上位10社のユニコーン企業の業界分布を見ると、産業の集積効果が明確にわかります:

- 湾区 = AIクラスター(上位10社のうち6社がジェネレーティブAI)

- ニューヨーク = フィンテック/暗号資産クラスター(トップ10のうち7社)

- ロサンゼルス = 防衛/航空宇宙 + 消費クラスター(上位6社のうち3社が防衛/航空宇宙、上位10社のうち4社が消費)

- ボストン=比較的均衡だが、バイオテクノロジー/医療に傾斜(上位10社のうち3社)

図注:米国四大都市のトップ10ユニコーン業界分布