前言:

現在のCrypto市場におけるRWAへの取り組みは、国債、株式、不動産などの現実の資産の所有権をチェーン上にマッピングして、決済と保有の効率化を実現することに主に焦点を当てています。しかし、この効率的な保有と決済を核とするソリューションは、金融市場でより大きな取引量と活発さを誇るもう一つのニーズ、すなわち資産価格変動に対するレバレッジ取引とリスク管理を完全には満たしていません。

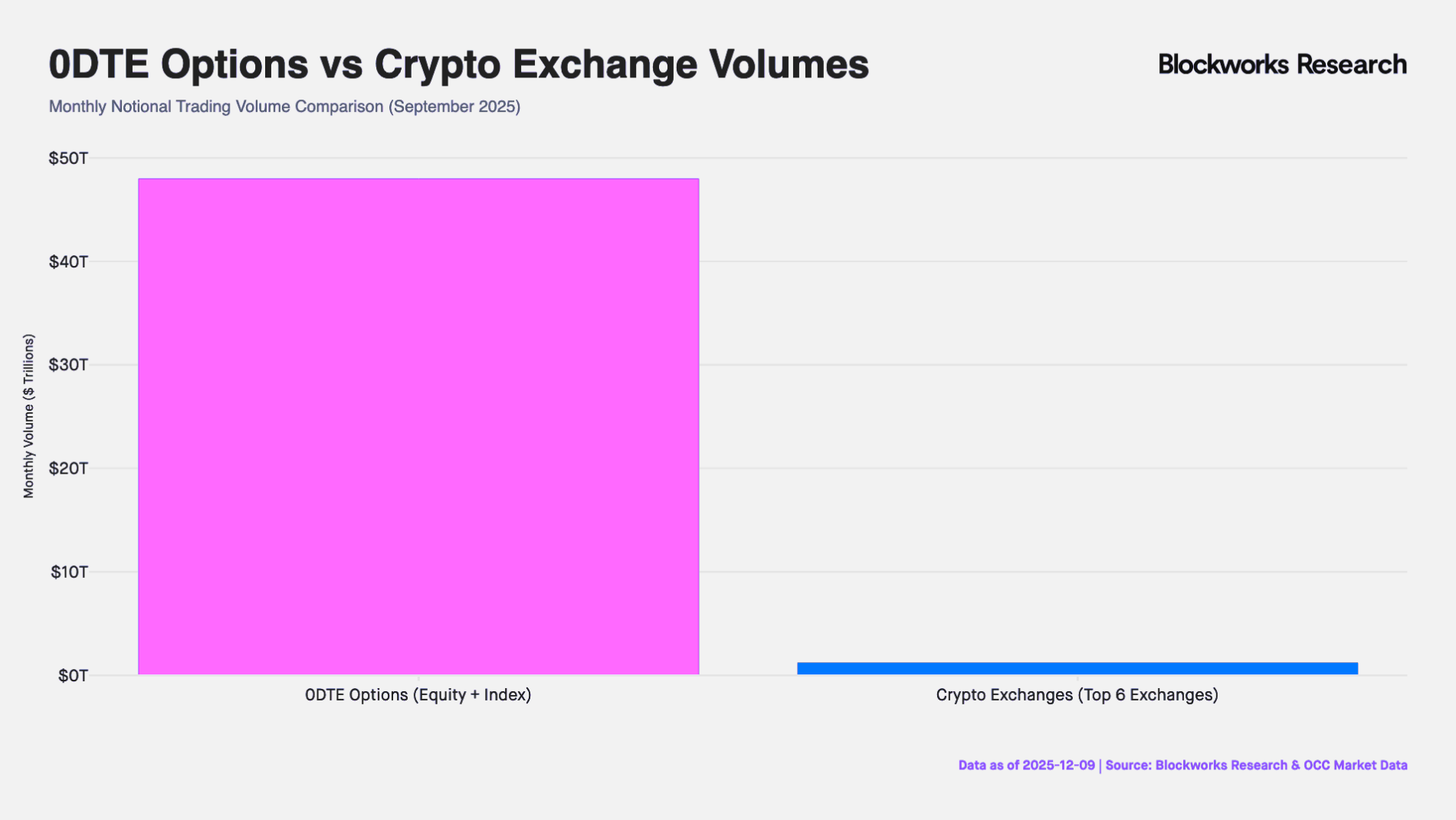

実際、世界の金融市場の流動性の真のエンジンは、資産を静的に保有する者ではなく、レバレッジを用いた方向性エクスポージャーを求めるトレーダーである。米国の月末名目価値約50兆ドルに上る0DTEオプション市場から、米国外の月間取引高約30兆ドルに及ぶCFD(差金決済契約)市場まで、小口投資家による高レバレッジで短期的なリスクエクスポージャーへの需要は止まらない。取引規模は膨大であるが、既存の伝統的金融ツールはこの需要を満たすのに依然として不十分である。0DTEオプションは、トレーダーに単なる方向性の賭けだけでなく、シータ(時間減耗)とベガ(ボラティリティ)の非線形リスクも負わせる。一方、CFD市場はその非透明なブラックボックスメカニズムと中央集権的なカウンターパーティリスクにより批判を浴びている。

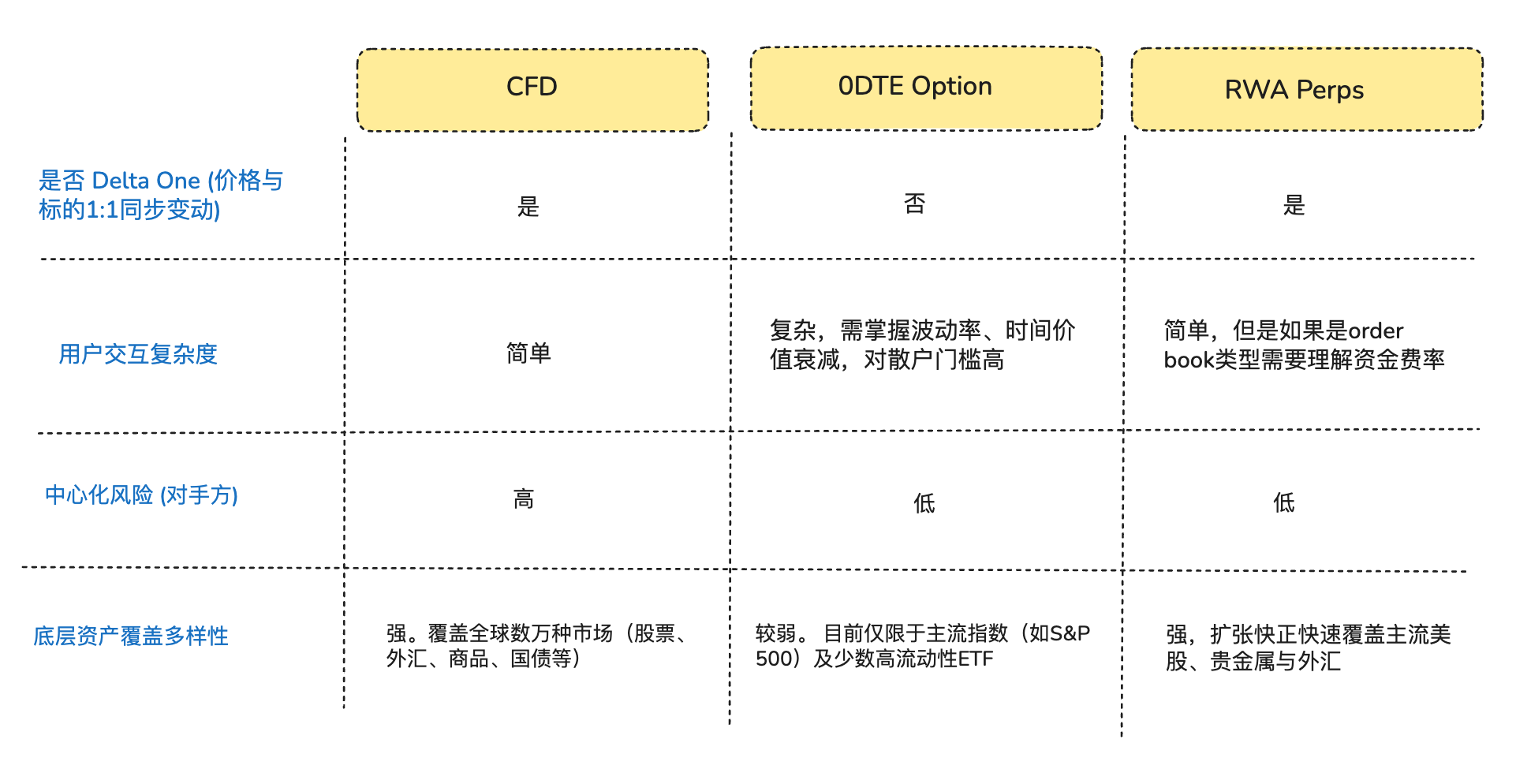

単に方向性エクスポージャーを求めるトレーダーのニーズという観点から考えると、多くのトレーダーが真に望んでいるのは「オプション」や「トークン化された株式」ではなく、純粋なデルタワン(線形・対称的なリターン)エクスポージャー——つまり資産価格の変動が損益にシンプルで直接的に比例して反映され、途中でいかなる損失やずれも生じないような仕組みである。(アーサー・ヘイズは昨年末、《Adapt or Die》という記事で彼らが暗号資産永続契約を開発した背景を振り返っている。興味があれば読んでみてください。)

この構造的不一致の中で、DeFiプロトコルはこの市場の機会を的確に捉えました。一部のDeFiスタートアップは、Crypto市場でほぼ10年にわたり検証されてきた先物契約を従来の資産分野に導入しようと試みています。こうした製品は合成デリバティブアーキテクチャを採用し、オラクルによる価格フィードと資金费率メカニズムを通じて対象資産の価格を連動させ、実際の資産保有や引渡しを必要とせずに、株式、コモディティ、為替に対して24時間のレバレッジ取引を提供します。

図:RWA Perps Dex で現在主に取引されている資産タイプ

一、市場背景(RWA Perps マーケットの参入機会)

1.1 マーケットへの参入1:アメリカの0DTEオプション(末日オプション)市場

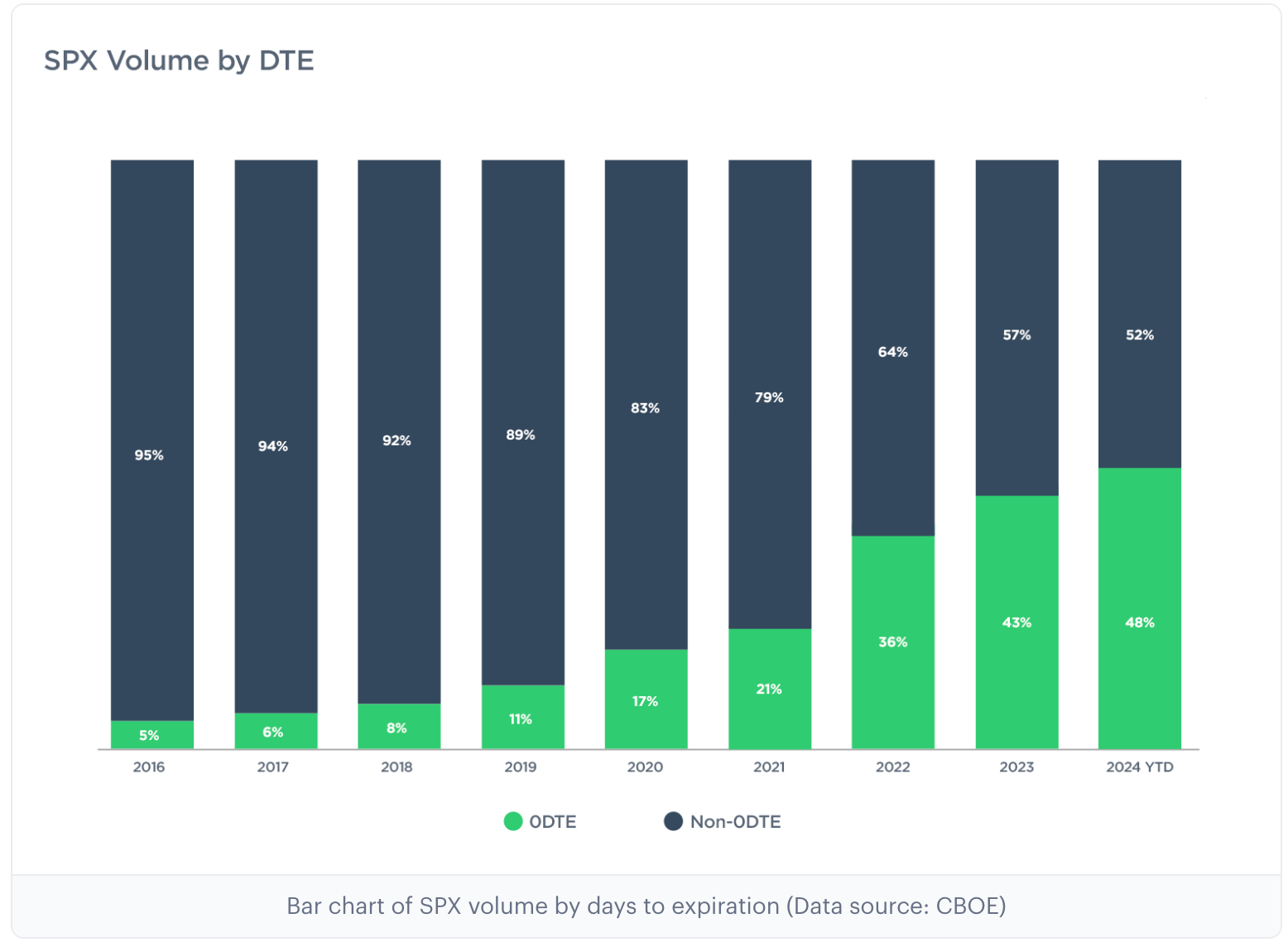

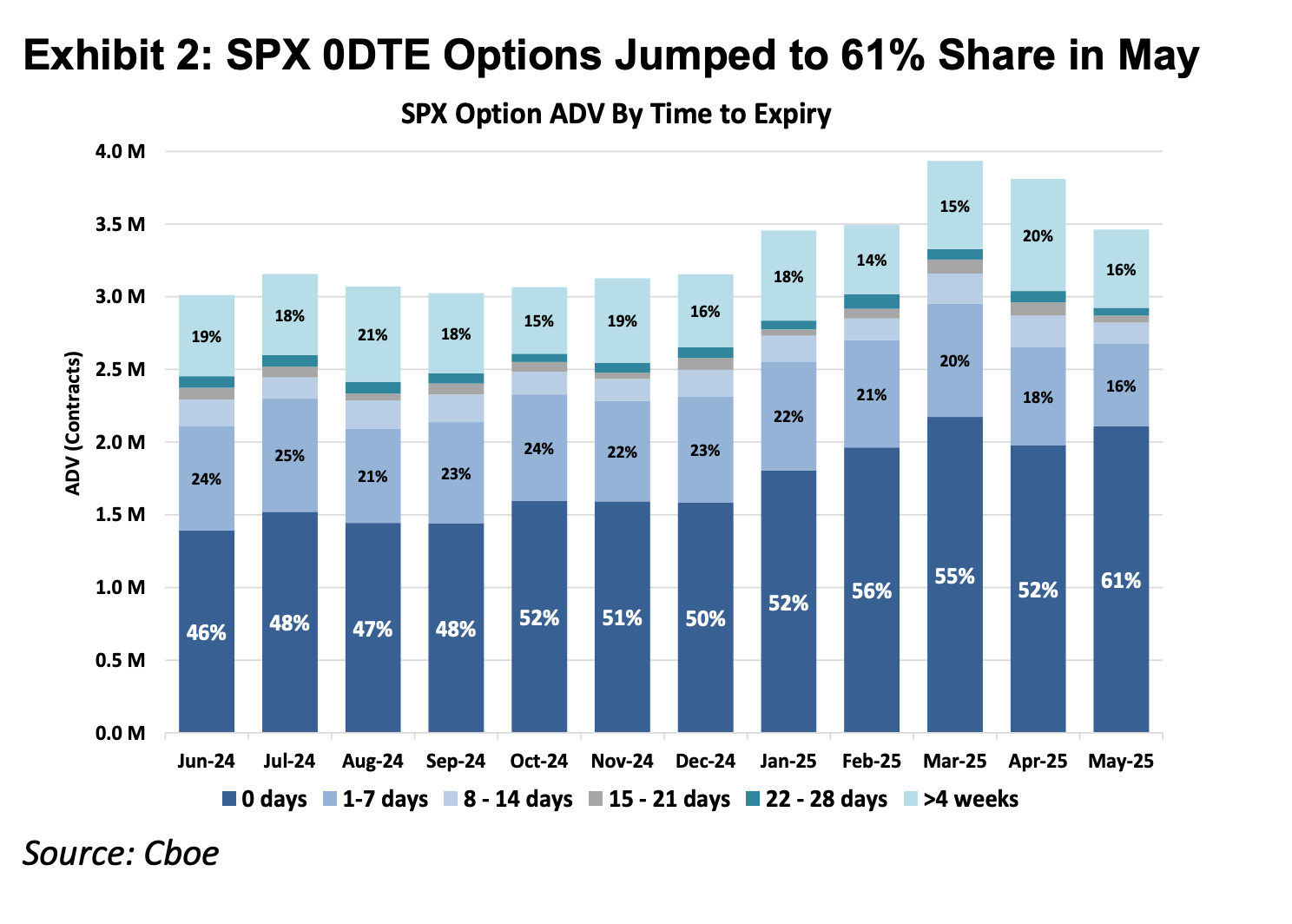

過去10年で、米国オプション市場は根本的な構造的変化を経験しました。Cboe Global Marketsのデータによると、S&P 500オプションのうち、満期日オプションの取引高シェアは2016年には5%未満でしたが、現在は60%以上に急増しており、月間名目取引高は48兆ドルに達しています(是CEX交易所永續合約月交易量約40倍)。このデータは、取引頻度の上昇を示すだけでなく、市場に日内で極めて高いレバレッジを求める巨大な資本力が存在することを示しています。

注:0DTEは「Zero Days to Expiration」の略で、当日満期のオプション、すなわち末日期權を指します。この種のオプション契約は、取引日終了時に満期となります。トレーダーはこれを用いて超短期の取引を行い、迅速なリターンを獲得するとともに、隔夜ポジションリスクを回避します。

図:上記2つの図は、2016年から2025年までのS&P500指数オプションの満期別割合を示しており、2016年には0DTEオプションがオプション市場の約5%を占めていたのが、2025年には市場シェアが61%まで急増していることがわかります。これは、S&P500指数オプションの取引のほぼ半分が、当日の方向性を賭けて超短期で取引されていることを示しています。

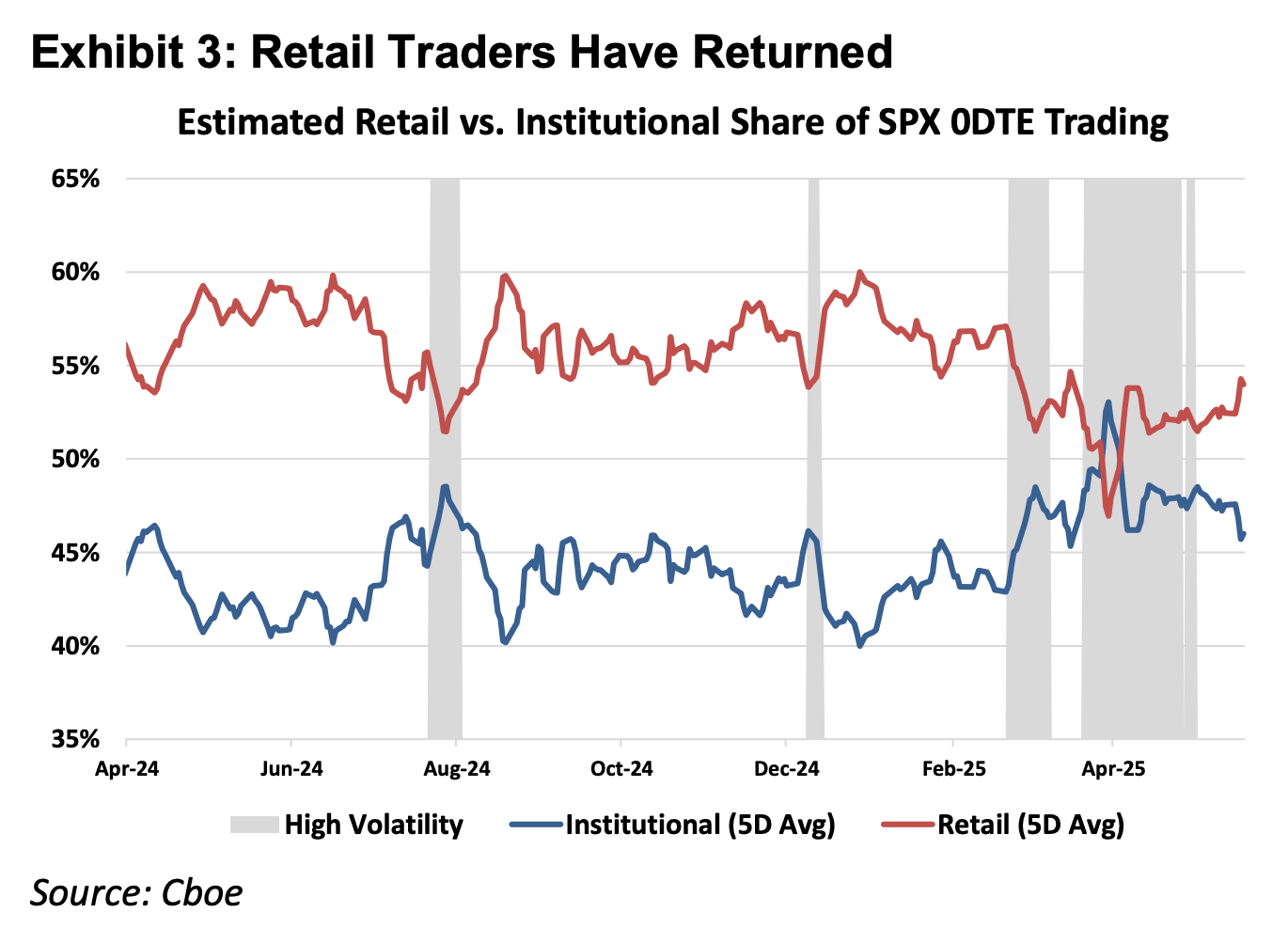

図:上図は、零售投資家が0DTE市場の絶対的主力であることを示しています。

金融ツールの第一原理に基づくと、金融デリバティブはデルタワン製品と非線形製品に分類されます。株式や先物などの従来のデルタワンツールは、リスク曝露が対称的です:基礎資産価格の上昇による利益と下落による損失は、規模において線形に比例します。しかし、オプションは非対称リスクを管理するために設計されています。

たとえば、アップル社の大量の株式を保有するファンドマネージャーが、同社の長期的なファンダメンタルズに前向きであるため株式を売却したくないが、短期決算の変動により株価が急落することを懸念している場合、彼はプットオプションを購入してポジションを保険することができます。この構造では、彼の収益可能性は株価の上昇に伴って維持され(対称的な上昇収益)、損失額は支払った権利料以内に厳密に制限されます(非対称的な下落リスク)。

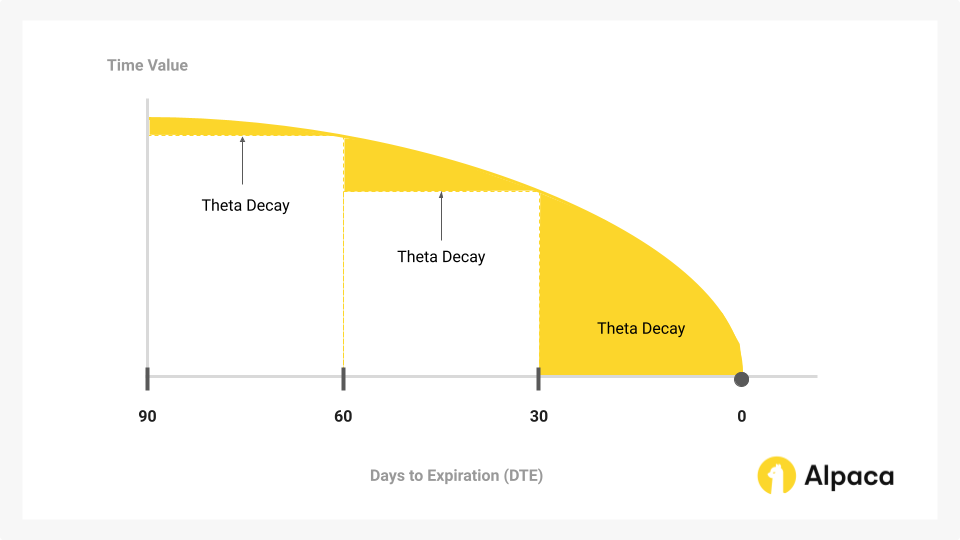

このような「権利と義務の分離」を実現する保険機能を実現するため、オプションのコスト構造には、方向性を反映する内在価値(デルタ)に加えて、ボラティリティの可能性を反映するガンマと、時間の経過を反映する時間価値(シータ)を含める必要があります。

過去数年で0DTE市場のシェアが顕著に増加したことは、次のようなパラドックスを明らかにしている:多くのトレーダーは非対称リスクの管理や複雑なボラティリティ取引ではなく、日中の方向性レバレッジを得るための唯一の手段としてこれを利用している。このような状況下で、トレーダーは必要のない「保険機能」に対して高額な時間価値コスト(シータ減衰)を支払わざるを得ない。標的資産の上昇速度が時間価値の減衰速度を上回らない限り、方向性の判断が正しくても、取引は損失を生む。

図:時間価値は、時間の経過とともに減価するオプションの主要な部分であり、0DTEオプション取引者が競い合う核心である。

したがって、永続契約はデルタワン製品として、余分な時間コストとボラティリティコストを除去し、数学的な論理に基づいて0DTEオプションよりもこの資本の投機的需要により正確にマッチする純粋な線形レバレッジエクスポージャーを提供します。

1.2 マーケット2への参入:アメリカ以外のCFD市場

米国以外の市場では、小売レバレッジ需要は主にCFD(Contract For Difference、差价契約)によって満たされており、2025年のCFD市場の月間平均取引量は30兆ドルに達しました。

CFDは線形収益のDelta One構造を提供しますが、その市場運営モデルはブローカーモデルに基づいており、顕著な透明性の問題を抱えています。大多数のCFDブローカーはB-Book(プラットフォーム内マーケットメイキング)モデルを採用しており、ブローカーが顧客の取引相手方として直接機能します(業界には、利益を上げる顧客に対してヘッジを行いリスクを回避する厳格なリスク管理を行う証券会社も存在しますが、CFD市場の上位数社が市場シェアの2割を占めるにとどまり、残り8割には多数の中小ブローカーが溢れており、全体としてブローカーが黒箱操作により顧客の損失に依存して利益を得るケースが少なくありません)。このようなゼロサムゲームの構造と非透明な黒箱の中で、証券会社は価格の変更、スリッページ、実行速度を変更する技術的権限と経済的動機を有しています。

CFD製品と比較して、RWA Perpsは「スマートコントラクトに基づく透明なCFD」とも理解できます。清算ロジック、資金レートの計算、およびオラクルの価格をチェーン上に記録することで、DeFiプロトコルは中央集権的なブローカーが取引結果に干渉する可能性を排除します。また、安定通貨に基づく原子的決済メカニズムにより、資金の流れの効率が秒単位まで向上し、真の自己管理型資金とリアルタイム清算を実現します。

二、RWA無期限製品の構築上の課題

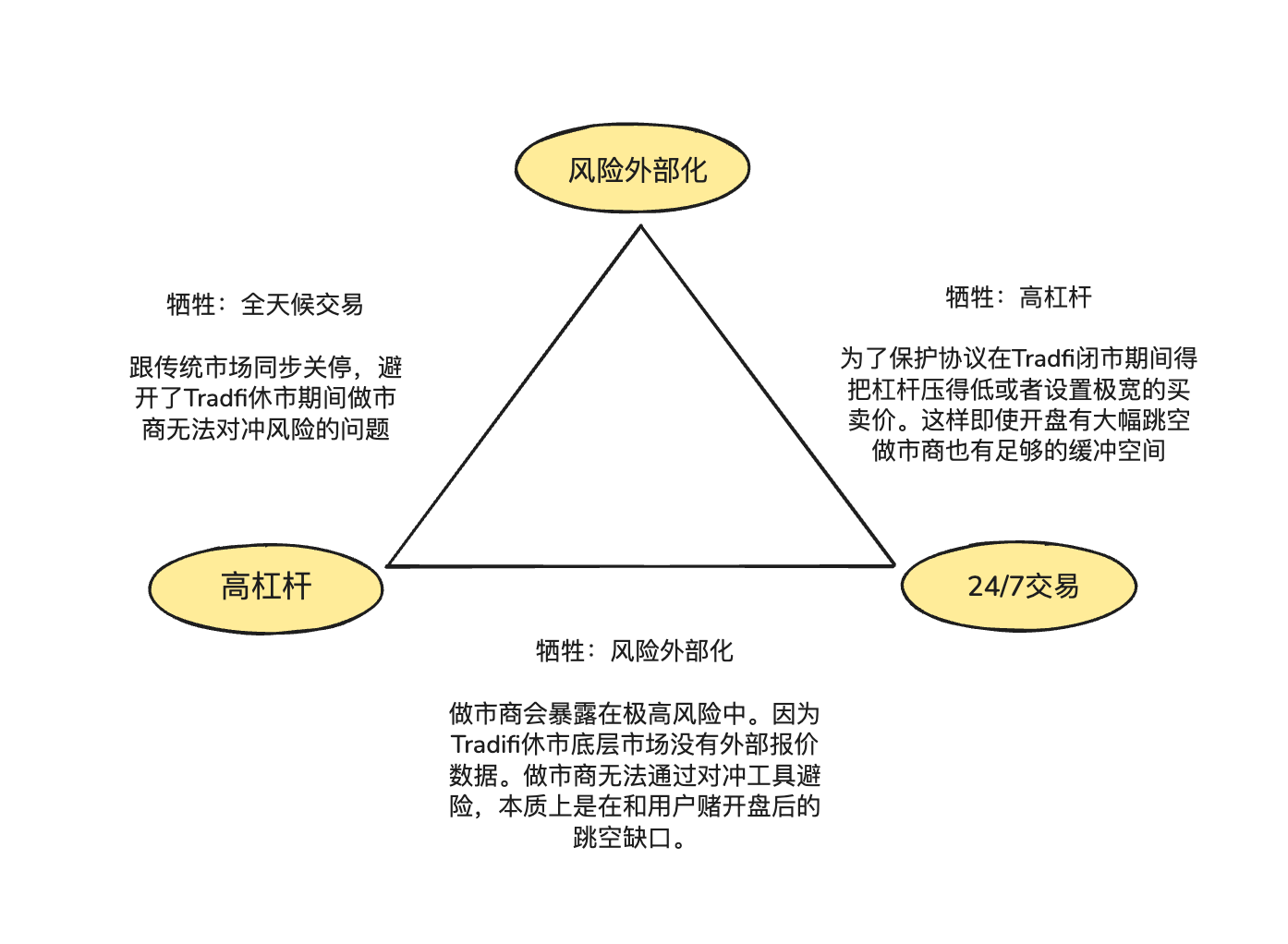

RWA無期限は、これまでに见过した暗号資産に特化した無期限契約を単に模倣したものではありません。暗号資産は7x24時間取引、リアルタイム価格付け、T+0オンチェーン決済の特性を持ちますが、従来の資産は物理世界の法的枠組み、祝日制度、そして遅れた銀行決済プロトコルに制約されます。

このような基盤属性の非同期性は、RWA Perps の製品設計における「不可能な三角」を構成する:

- 高レバレッジ:小売ユーザーの高倍率レバレッジによる投機ニーズを満たします。

- 24時間365日取引(24/7 Availability):DeFiのいつでもどこでも取引という核心的価値を維持します。

- リスクの外部化(Risk Externalization):プロトコルとマーケットメイカーが方向性の賭けリスクを負わないようにし、システムの持続的な生存を実現します。

2.1 米国株式市場が休場中の場合、RWA Perpsのオンチェーン価格はどのようにアーリングされますか?

Perpの製品本質は「価格発見の鏡像」であり、継続的な外部现货価格フィードを必要とする。しかし、ナスダックやCMEが週末や夜間で取引を停止すると、オラクルのデータソースに断絶が生じる。

米国株式市場の休場期間中に生じる価格の空白とずれは、以下の2つの主要なリスクを生み出します:

リスク1:週末の取引停止により、マーケットメイカーが十分なリスクヘッジ手段を利用できない

プロのマーケットメイカーは、方向性に賭けず中立的なポジションを追求してスプレッドのみを収益とするため、極めて狭いスプレッドと深い流動性を提供できます。これは、マーケットメイカーがチェーン上で取引者に100万ドル分のテスラ株契約を売却するたびに、リスク暴露をヘッジするために、従来のスポットまたは先物市場で同等の資産を即座に購入することを意味します。

伝統的市場が休市となり、ヘッジチャネルが閉鎖されると、マーケットメイカーはヘッジポジションを調整できなくなります。このリスクを回避するため、マーケットメイカーは休市中に注文を取り消すか、报价に巨額のリスクプレミアムを加えるしか選択肢がありません。これが、伝統的な注文簿モデルが週末にスプレッドが非線形に拡大し、通常の数倍に達し、流動性が枯渇しやすくなる理由です。

リスク2:月曜日の始値が大幅に高値または低値で始まる「ギャップリスク」

cryptoのネイティブ資産の取引は、24/7の終日取引という特性により、資産価格の曲線は通常連続的であり、清算エンジンは価格が下落する際にユーザーのポジションを清算する十分な時間を持っています。しかし、RWA Perpsの分野では、伝統的資産が休市中に蓄積した価格変動の圧力が月曜日の取引開始瞬間に一気に解放されます。月曜日の取引開始時に大幅なギャップが発生した場合、清算エンジンは「価格の断層」の中で真空状態に陥り、損失拡大前に逆取引者を見つけて清算を実行できなくなります。

上記の課題に対し、現在RWA Perpsには主な対応策が2つあります:

- 内部シミュレーション価格(例:TradeXYZ / Hyperliquid):オラクルが切断された場合、チェーン上の売買力に基づいて指数移動平均(EMA)アルゴリズムを導入し、価格を徐々に「ドリフト」させることで7x24の外観を維持するが、理論的には操作可能な「シャドーマーケット」である

- 強制リスク軽減(例:Ostium):これはより現実的なリスク管理手法です。Ostiumは0DTEの特性を導入し、すべての高レバレッジポジションをクローズ前に自動でクローズまたは大幅にレバレッジを削減することを要求します。5%~10%のギャップに対応できる十分なマージンバッファーを持つ低レバレッジポジションのみ、overnightを許可します。このアプローチは、一部の「継続性」を犠牲にすることで、月曜日の開きギャップに対するシステムの絶対的な安全性を確保し、LPプールがシステム的不良債権によって突き抜けるのを防ぎます。

2.2 TradFiレベルの流動性をチェーン上で低コストで提供するには?

DEXの開発において、流動性供給と注文実行メカニズムの選択は、システムの資本効率、リスク配分ロジック、およびユーザー体験を決定する核心的な変数である。現在主流の二つの解決策は、CLOB(中央限価注文簿)とOracle-based Pool(オラクル駆動型資金プール)である。

Hyperliquidは、暗号資産原生資産における注文簿モードの成功を実証しました。その核となるのは、ヘッジ実行の摩擦のなさです。マーケットメイカーは、安定通貨を利用して、ミリ秒単位でプラットフォーム間でリスクを移転できます。マーケットメイカーはチェーン上の注文簿で注文を受けた後、7x24時間稼働するCEXで安定通貨を用いてミリ秒単位でリスクヘッジを行えます。暗号資産と資産が高度に連携した暗号ネットワーク上で動作しているため、ヘッジコストは極めて低く、マーケットメイカーは bid-ask スプレッドを極めて狭い範囲に抑えることができ、これにより取引量を引き寄せ、ポジティブフィードバックループを形成します。

RWA分野では、マーケットメイカーが大きなクロスボーダーヘッジ摩擦に直面しています。一方で、オンチェーンのUSDC(T+0)と従来の法定通貨決済との時間的不一致により、マーケットメイカーは従来の口座にヘッジ用として長期的に大量の米ドルを保有しなければなりません。他方で、従来の銀行が週末や祝日に取引を停止する仕組みにより、マーケットメイカーは営業日外の急激な相場変動時に即座にヘッジできなくなります。

これが、Ostiumの創設者であるKaledoraが、RWA Perpsの分野では、暗号資産ネイティブな取引所が実現するような摩擦のないヘッジが困難であると考え、注文板ではなくプールベースのモデルを堅持し続ける核心的な理由である。市況提供者がRWA PerpsでNVDAの注文を受けた場合、彼らは安定通貨を使ってミリ秒単位でナスダックでヘッジすることができない。なぜなら、伝統的な銀行のチャネルを越える多くの障壁を乗り越える必要があるからである。

2.3 売買者が片側相場で継続的に利益を上げる場合、システムはどのようにして破産を防ぎますか?

三番目の課題は、プロトコルが外部ヘッジを通じて長期的な支払能力を確保する方法に関するものです。GMXのプールモデルは、暗号資産市場において「受動的なマーケットメイカー」として機能し、大規模なサンプルにおける統計的優位性を活用して、頻繁な価格変動によって生じるレバレッジポジションの保有コストと清算利益を安定的に吸収することで、長期間にわたり存続しています。変動が顕著な暗号資産市場において、このモデルの数学的期待値はプールのLPにとって有利です。

しかし、RWA資産のリスク分布はまったく異なります。S&P 500などの主要指数は、数年にわたる一方的な長期牛市相場がよく見られます。リスクの外部化(ヘッジ)メカニズムが欠如している場合、ユーザーの継続的な利益はLP資金プールの純損失に直接転化し、システムはボラティリティの恩恵を捉えることができず、逆に一方的なポジションによって完全に吸い取られ、最終的に支払能力の枯渇に直面します。

三、代表的なプロジェクトとアーキテクチャの競合:オラクル価格付け+資金池(プールベース+オラクル価格付け)対注文板

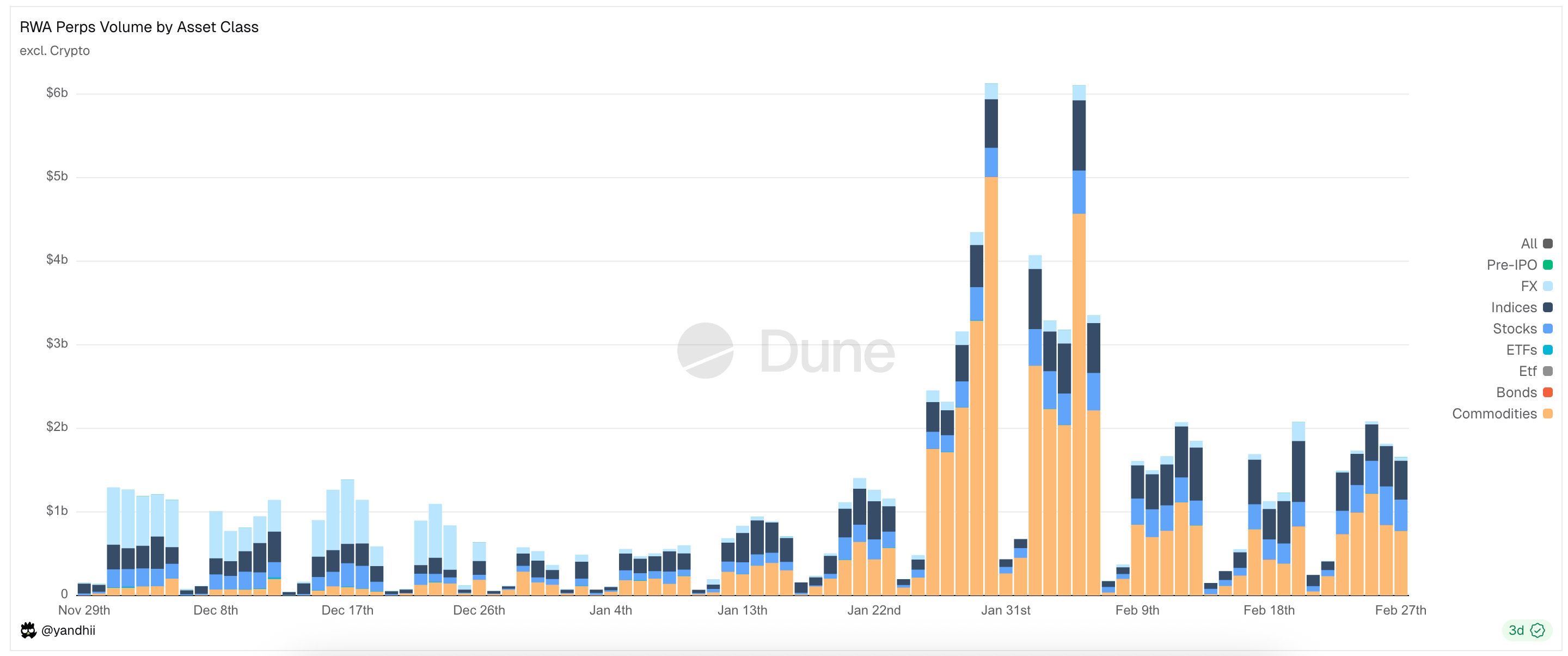

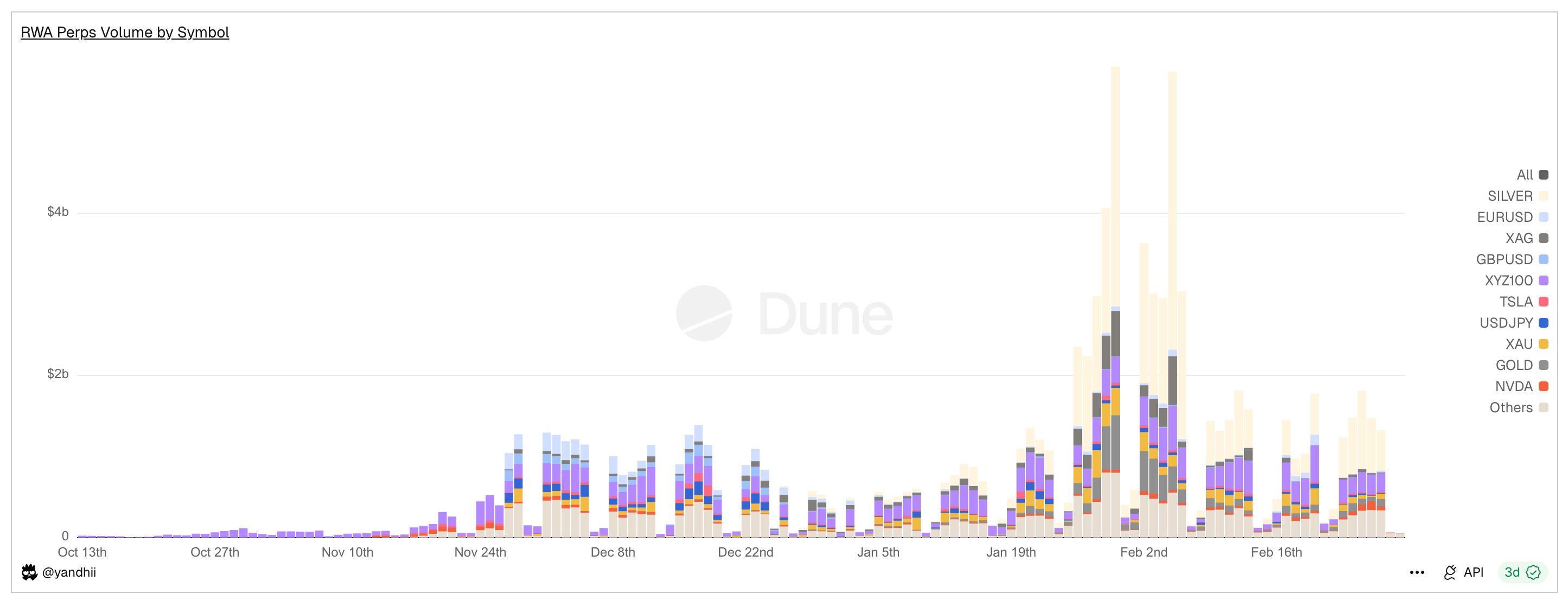

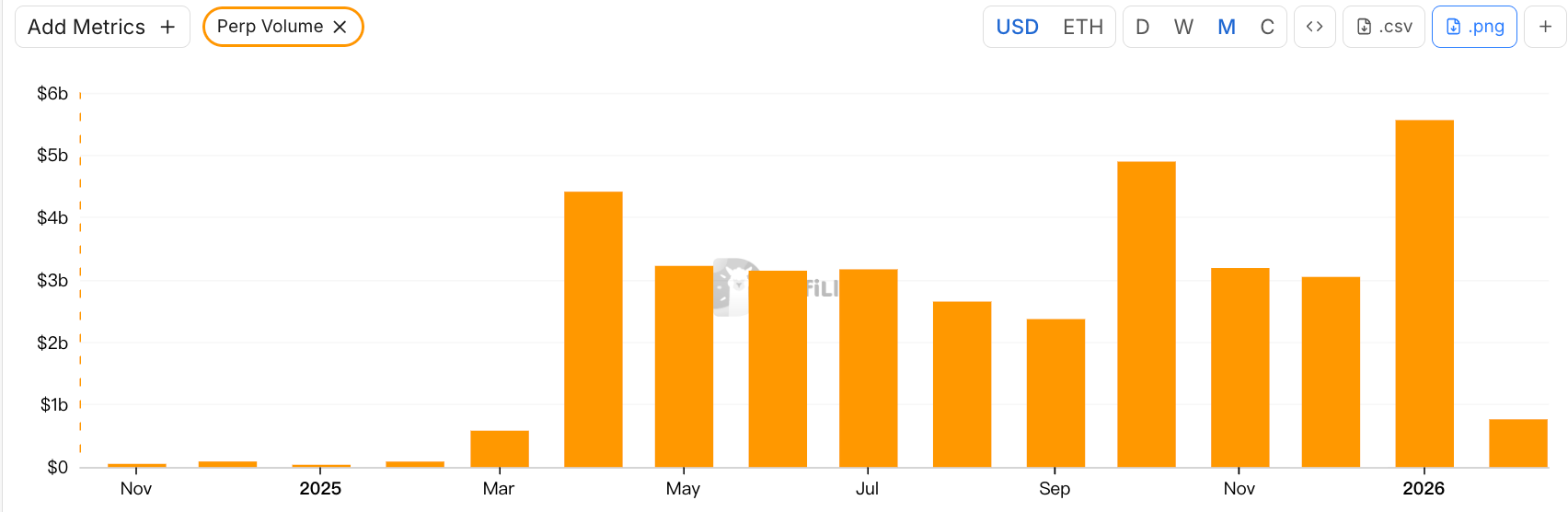

図:RWA Perps Dex の日次取引高。週末には取引高が大幅に減少することがわかる

RWA無期限の核心的な矛盾は、「物理的時間の断層」に常に焦点を当てている:複数のRWA無期限Dexプラットフォームが30日間で200億ドル以上の取引高を記録している一方で、週末には取引量が70〜90%急減する。このデータは、DeFiが従来の金融の重力から脱却しようとしているにもかかわらず、流動性が依然としてTradFiの取引開始時間に強く依存しているという、業界の現状を明らかにしている。

この断層に対応して、市場は二つの異なるアーキテクチャパラダイムを生み出しました。Ostiumが代表するアクティブヘッジプールモデル(Active Hedge Pool)と、Hyperliquidエコシステム上のTrade.xyzが代表する内部価格注文簿モデル(Internal Pricing CLOB)です。

3.1 早期のRWA無期限プロジェクト、Synthetix、Gains Network

Ostium や Hyperliquid が複雑なヘッジメカニズムやオーダーブックの再構築を通じて RWA 取引を試みる以前から、DeFi マーケットはすでに最初の「合成資産」実験を実施していた。Synthetix や Gains Network といった初期プロトコルは、RWA Perps の概念実証を完了し、チェーン上資本が従来の資産への露出に対して強い需要があることを示した一方で、第一世代のメカニズムが資本効率とリスク管理において限界を持つことも明確に示した。

Synthetix: グローバル債務プールモデル

Synthetixは、リアルな資産の価格をチェーン上に導入しようとした最初のプロトコルの一つです。2020年から2021年にかけて、SynthetixはsAAPLやsTSLAなどのミラーリング株式を積極的に上場し、米国株式をチェーン上に導入しようと試みました。

Synthetixは「池対手方」モデルの先駆者であり(対手方はすべてのSNXステーカー)、注文簿のない無限流動性交換モデルを設計している:すべてのシンセティック資産はオラクルが提供する価格で自由に交換され、ユーザーは取引対手をマッチングする必要がない。これは初期段階で流動性の冷蔵起動問題を大幅に解決した(特に当時、流動性マイニングによるインセンティブが導入されたばかりだった頃)。

Synthetixは2021年以降、大部分のRWA資産を上場停止しました。主な理由は、プロトコル層に能動的なヘッジメカニズムが欠けており、sTSLAなどの米国株式資産が取引休止中に価格を更新できず、攻撃を受けやすくなるためです。

全体として、Synthetixは当時、デリバティブの抵当品プールを用いてオンチェーンRWAミラーアセットの流動性を提供するモデルを開拓し、注文簿なし+オラクル価格提示の設計は現在でも影響力を持っていますが、製品面では実質的に2022年頃からRWA無期限市場から撤退しています。

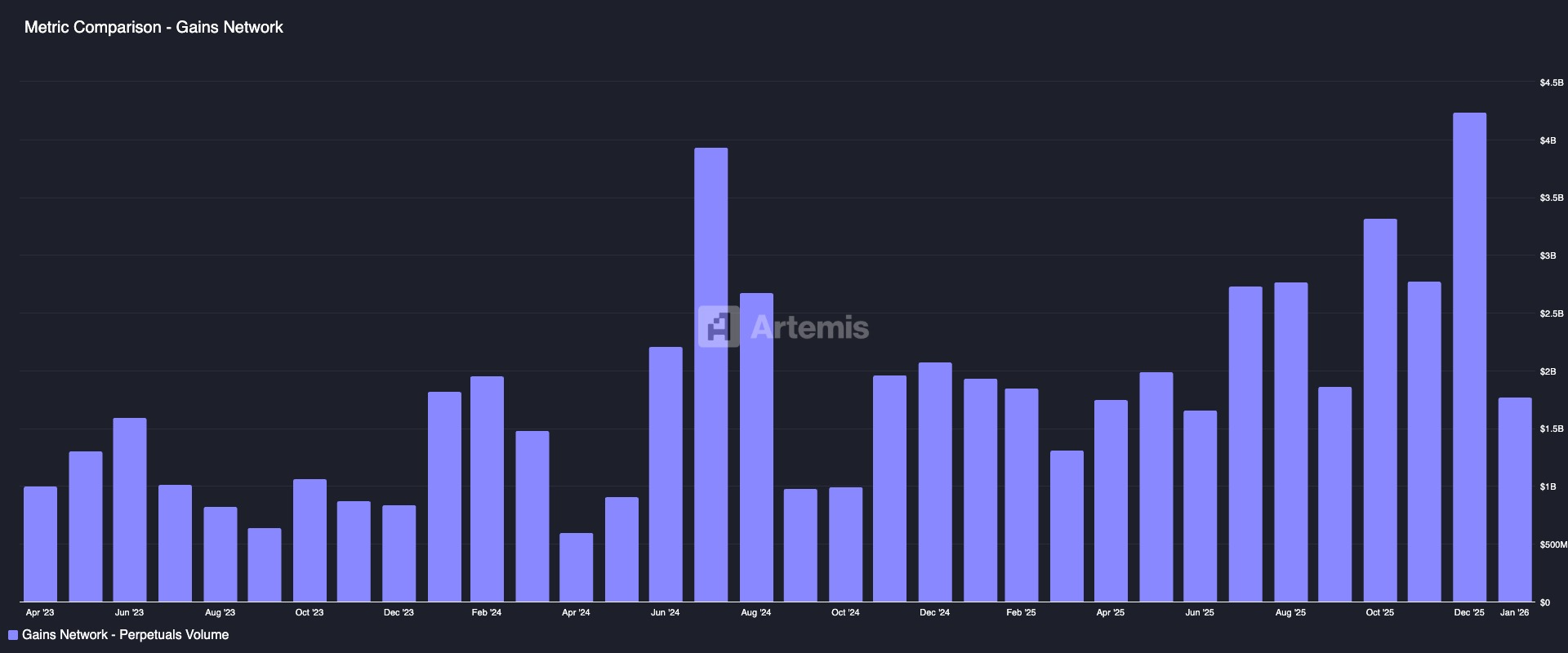

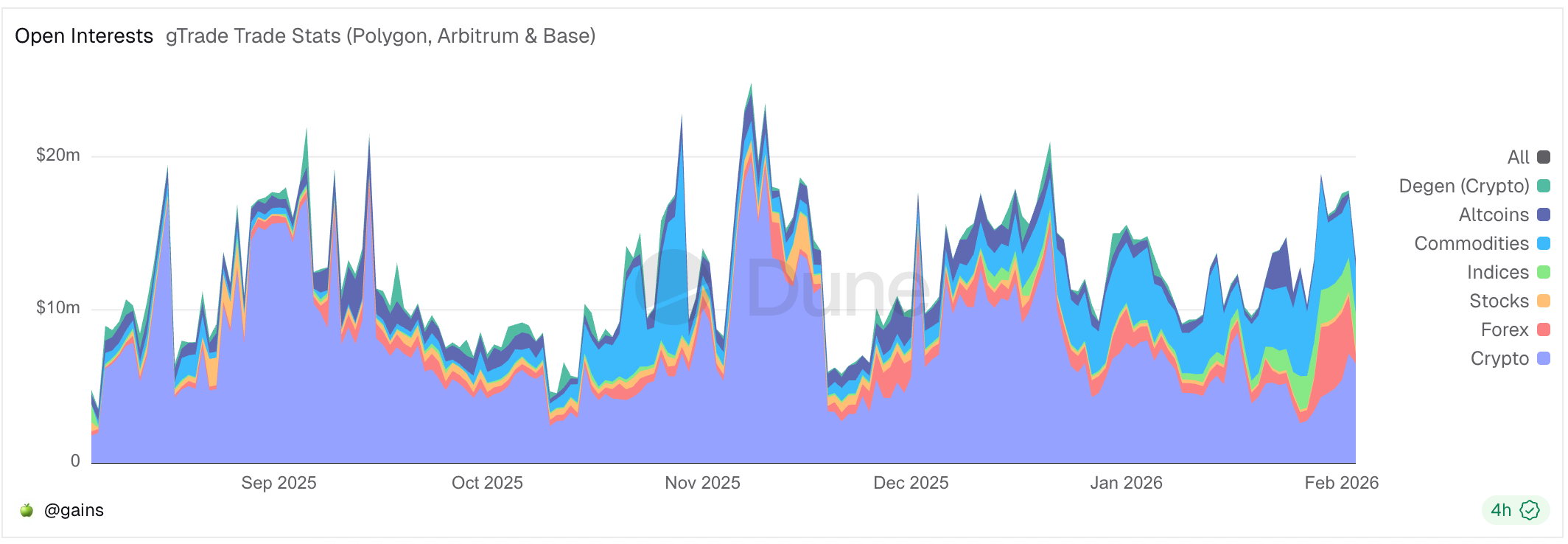

Gains Network (gTrade):オラクル価格に基づくマーケットメイキングプールモデル

Gainsは、オンチェーンRWA合成レバレッジ取引を早期に探求した代表的なプロジェクトであり、暗号資産、外国為替、米国株式など複数の取引ペアをサポートしています。その設計思想は、独立した資産プールを取引相手として使用することです。ユーザーはUSDC、DAI、ETHを抵当に入れて合成レバレッジポジションを開設し、取引の損益は資金プール(gToken Vault)が負担します。

- 流動性モデルとマーケットメイキングのゲーム理論:

- 片側金庫:Gains 市場造り資金プールは主に USDC/DAI などのステーブルコインです。

- GNSトークンはリスク緩衝とインセンティブとして機能:極端な市場状況下でマーケットメイキング資金プールが損失を被るのを防ぐため、プロトコルはGNSトークンを最終的な防衛線として導入しています。マーケットメイキング資金プールに余剰利益が発生した場合、プロトコルはその余剰利益を用いてGNSトークンを買い戻し、燃焼させてインフレーションを抑制します。一方、マーケットメイキング資金プールが損失を被った場合、システムはGNSを新規発行し、オーバーザカウンターで販売してマーケットメイキング資金を補填します。

価格設定において、GainsはChainlinkを用いてリアルタイム価格を取得し、固定スプレッドを加算します。スプレッド収益は手数料としてLPおよびGNSのステーカーに分配されます。リスク管理については、価格インパクト手数料(大口注文に対してスリッページを模倣し、資金池のリスクを補填するための追加手数料)、リミットプロテクション(単一取引の利益と損失に上限・下限を設定し、強制的に利確または強制ロスカットを行う)などの仕組みを導入しています。

全体として、Gainsは高レバレッジで複数市場をカバーする合成取引体験を提供し、中央集権的プラットフォームに対抗するデセントラライズド取引所の重要なモデルの一つと見なされています。これは「オラクル+資金プール」モデルが適切なリスク管理のもとで大規模な取引を支えることができることを示していますが、同時に、資金プールが集中した利益リスクを負い、ヘッジメカニズムが欠如しているといった課題も浮き彫りにしています。これらの課題は、その後のプロジェクトにおけるメカニズムの革新に貴重な教訓を提供しています。

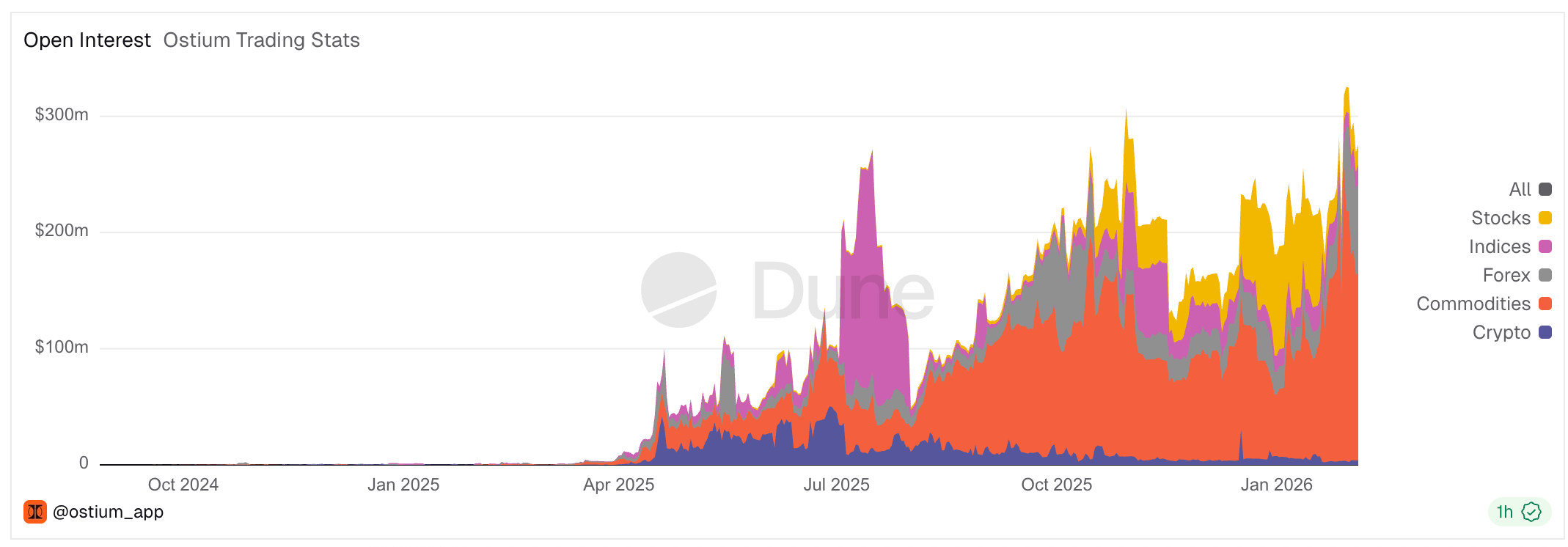

3.2 Ostium:プールベースモデルの限界を突破し、チェーン上CFD証券会社を構築

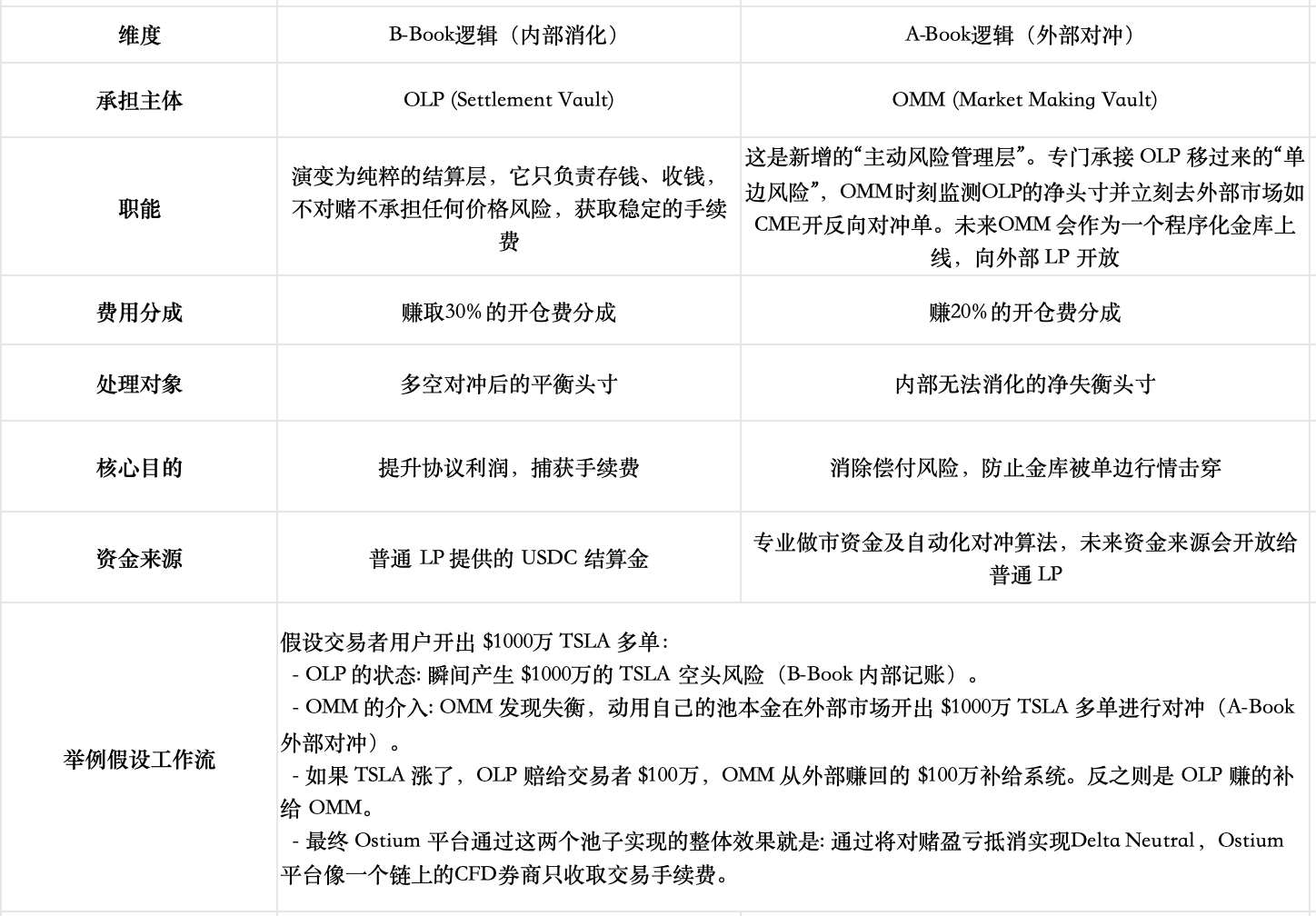

Ostiumは近年台頭したRWA無期限DEXであり、2025年8月にArbitrumメインネットで正式にリリースされた。流動性供給と注文実行メカニズムにおいて、Ostiumは依然としてPoolベースのモデルをコアアーキテクチャとして採用しているが、早期のGMXやGains Networkなどのプールモデルのメカニズムを振り返り、従来のプールモデルにおける「トレーダーの利益=LPの損失」という対立的なゲーム理論的関係がLPに長期的に不利であり、さらに取引量の上限を制限し、市場規模の拡大を妨げていることを深く認識した(前回のPerp DEX研究で分析した)。そのため、彼らは従来の証券会社のA-Book(ヘッジ)とB-Book(内部消化)をチェーン上に統合する特別な設計を施し、このゼロサムゲームの対立を緩和した。

流動性モデルとマーケットメイキングゲームメカニズムの解説

- 基本流動性モデル(二層プールアーキテクチャ)

- レベル1バッファー:流動性バッファー(Liquidity Buffer) これは、プロトコル収益から蓄積された、プロトコルが所有する「モア」です。トレーダーの利益はまずここから支払われ、損失もまずここに蓄積されます。詳細なメカニズムは異なりますが、役割はGains Network内のマーケットメイキングプール保護パッドと類似しています。

- 二次バッファ:マーケットメイキング資金庫(OLP Vault)は、LPが資金を提供するプールです。Liquidity Bufferの資金が枯渇した場合にのみ、OLPが直接の取引相手として介入します。

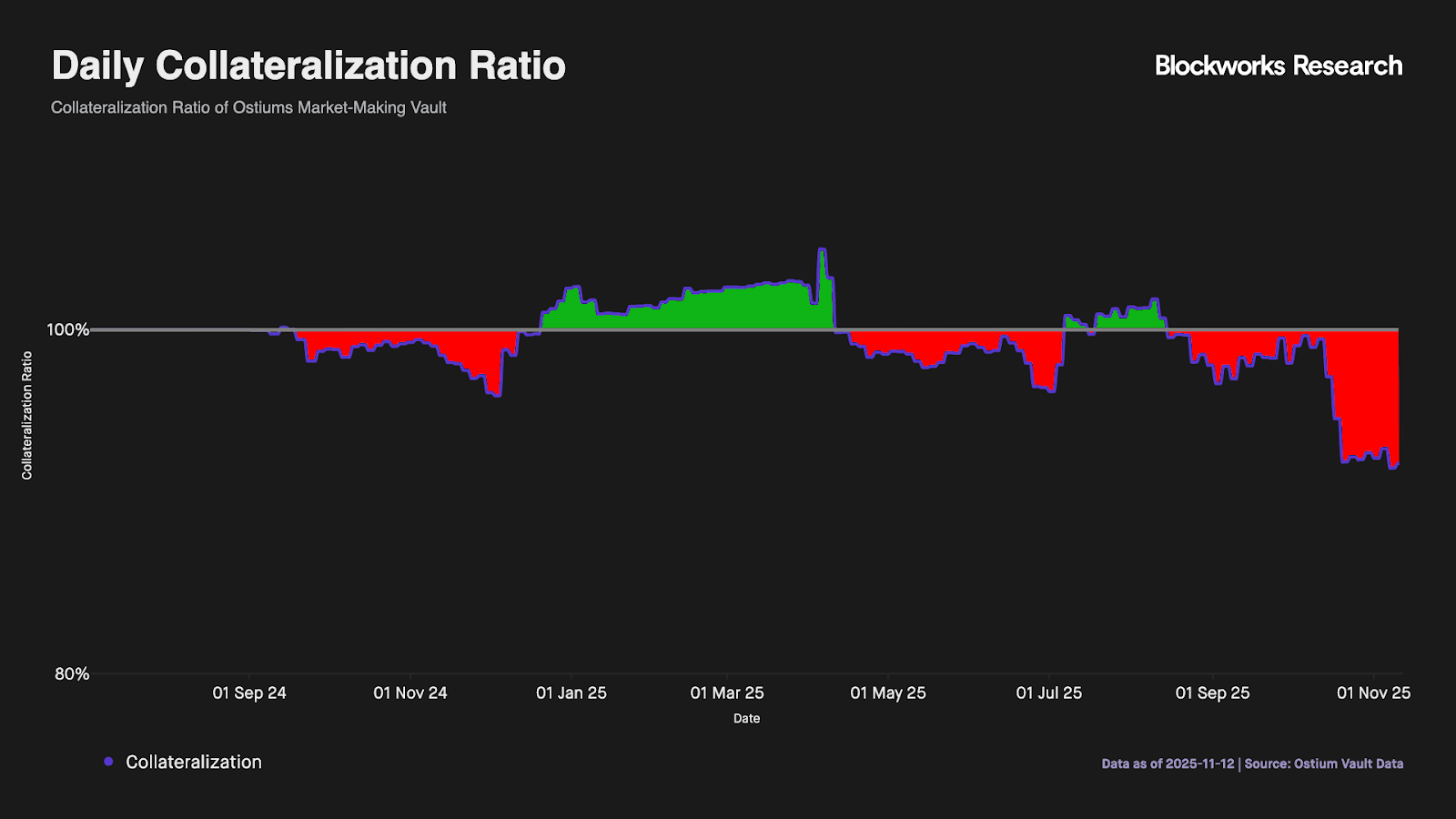

- 従来のプールベースモデルの主な制約を克服するための核心的な進化:「決済」と「マーケットメイキング」を完全に分離する。Ostiumは、上記の単純な2段階バッファでは長期的な方向性の不均衡に対応できないことを認識している(下図のデータも、流動性バッファ層の資金が容易に枯渇することを示している。v1版製品が上記の2段階の基本層のみだった場合、LPは依然として長期的な一方的なリスクに直面する)。そのため、Ostiumはより重要な設計を導入した——決済とマーケットメイキングという2つの機能を、従来のLPの受動的マーケットメイキングプールから完全に分離することである。

現在、OMMのマーケットメイキングヘッジ用資金庫は正式にリリースされておらず、高ボリュームの取引を処理する際、製品の運用にはプロのマーケットメイキングチームによる非常に高い実行力が求められます。これは依然として大きな課題です。チームは伝統的金融へのコンプライアンス資格を備えるだけでなく、オラクルと実際の市場間のベーシスリスクを回避するためにミリ秒単位でのマルチマーケットヘッジを実現しなければならず、また、チェーン上での資金移動の期間不一致を克服するための強力な資金調整能力が必要です。さらに、デルタのネットポジション不均衡をリアルタイムで監視し、ダイナミックなスプレッドやインパクトフィーを柔軟に活用して、精密なリスクコントロールと流量制限を実施できる必要があります。

休市時間のリスク管理

Ostiumは米国株式市場の取引時間に深度を同期させ、オラクル内蔵のタイムスタンプにより、市場開場時のみ成行注文を実行することで、取引休止期間中の価格真空リスクを効果的に回避します。米国株式市場で一般的なギャップリスクに対応するため、プラットフォームは厳格な「強制ロスカットチェックポイント」を設けています:毎日の終値15分前、システムは自動的にレバレッジ倍率が閾値(例:10x)を超えるポジションを強制決済し、日中の最高100倍のレバレッジを安全な範囲に引き下げます。

なぜ従来のプールベースのプロジェクトであるGMXなどは、同様の設計を行わなかったのでしょうか?

GMX が長期的にプールモデルを分離しない方向を堅持している主な理由は、トレードオフが大きすぎることと、市場の出発点が異なるためです。現在の設計は、適応型資金調達料、価格インパクト、ロング・ショートプールの分離などの内部メカニズムを通じて相対的なバランスを実現しており、外部または独立したヘッジバンクを導入すると、収益の損失、複雑さの増加、中央集権化リスクが発生します。また、GMX のプールは、すべてのトレーダーの総合的なエクスポージャーを担っており、このような非常にボラティリティの高い暗号資産市場では、大数の法則により個々のランダムな賭けは統計的に負の期待値に収束し、プールは総合的な対手として正の期待値を獲得します。一方、Ostium が焦点を置いているのは、株式などの RWA 市場であり、こちらははるかにボラティリティが低く、従来の CFD ブローカー市場に参入することを目的としています。

また、2025年8月にGMXのガバナンスフォーラムでは、Global Hedge Vault (GHV)という提案があり、外部マーケットメイカーのメカニズムを導入してデルタニュートラルに類似した仕組みを実現しようとしています。これは、他のプールベースのプロジェクトもこの新しいトレンドに注目していることを示しています。

なぜオーダーブックではなくプールモデルを選ぶのですか?

Ostiumの創設者であるKaledoraは、なぜPool Basedを堅持し、週末取引を開放しないのかについて明確な理論的ロジックを持っており、過去にorder book方式のプロジェクトが週末に異常な高い資金费率を記録したことを批判したことで、Hyperliquidコミュニティから攻撃を受けたことがある。

図:Ostiumの創設者が、従来の休市時間に取引を再開するTrade.xyzが週末に資金费率が急騰したことを指摘

彼女の理論では、従来のPoolベースモデルの限界(LPが片方向の方向性リスクを負い、システムの流動性プール規模が取引規模の上限を制約する)が、彼女の新しい設計によって解決されている。A-BookとB-Bookのハイブリッドリスク管理を導入することで、片方向リスクを流動性が無限のグローバルマーケットにリアルタイムで転嫁する。片方向リスクが技術的に解消されれば、OIの上限はプールの規模に制約されず、プロトコルの取引規模の上限は、その分散能力に完全に依存する(トップクラスのCFDブローカーのビジネスモデルに近い)。

一方で、彼女はオーダーブックの核心的な機能は価格発見であると考えており、これは暗号資産には意味があるが、RWA分野では大きなリソースの無駄であると指摘する。株式や外国為替の価格は、NASDAQやCMEなどの世界トップレベルの取引所ですでに極めて完璧にリアルタイムで発見されており、オンチェーンのオーダーブックを再構築することは、「貧弱な」環境でこれらの兆ドル級の巨頭と競争することを意味する。このような伝統的取引所からの深度における次元の違いにより、大口トレーダーはスリッページが顕著なオーダーブックではなく、世界市場の価格を参照できるブローカーモデルを優先するだろう。