2026年の年初、暗号資産市場は「氷と火の二律背反」の様相を呈している。一方で全体の相場が繰り返し揺れ動き、もう一方ではRWA分野は逆風に立ち向かいながらも強さを示し、粘り強い反発相場を築き、業界の質的変化の重要な節目へと徐々に進んでいる。これは短期的な利便性の刺激によるインパルス的な成長ではなく、2024年以降、政策の境界が徐々に明確になり、機関が継続的に投資を強化し、基盤となるインフラが着実に成熟した結果である。これはRWA分野が概念検証段階を抜け出し、本格的なスケーラブルな実装へと進んでいることを示している。

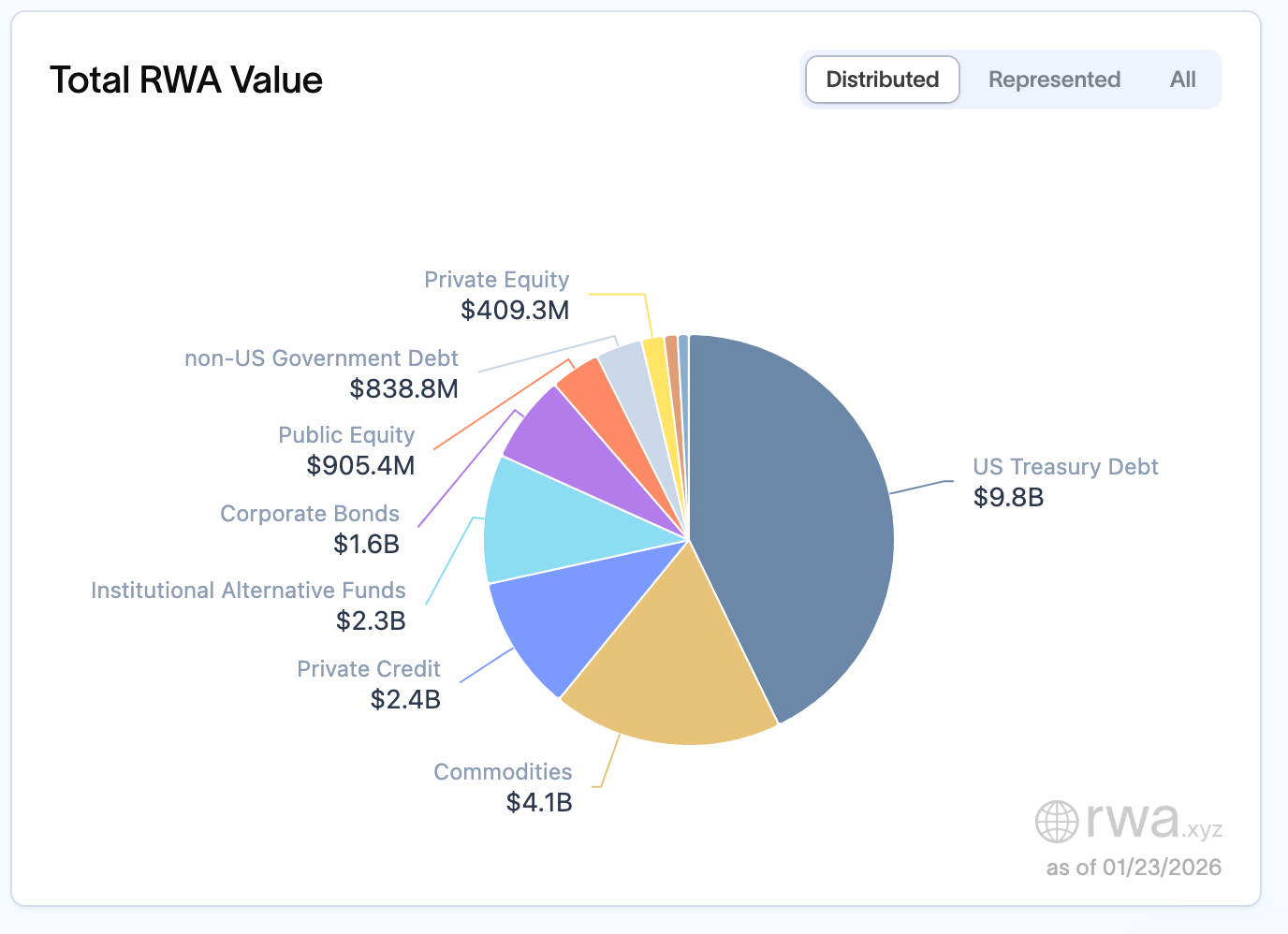

2026年1月中旬現在、rwa.xyzの統計によると、現在のRWA総規模は229億ドルに達し、2025年11月中旬の192.2億ドルから大幅に増加しています。保有者構造を見ると、業界の成長は安定的であり、爆発的なものではないことがわかります。保有者数は2025年12月中旬の約60万人から、2026年1月末には65万人に増加し、1ヶ月余りで8~9%の増加を記録しました。注目すべきは、月間アクティブアドレス数が約1年前にほぼ10万のピークを記録した後、若干減少していますが、総価値は引き続き上昇しています。この傾向は、RWAがより資産負債表上の配置型資産と見なされ、高頻度取引用のトークンとはみなされていないことを示唆しています。

資産の分布とチェーン上の構造は、さらに機関主導の特徴を強調している。チェーン上の価値ロック状況から見ると、イーサリアムは絶対的な主導権を握っており、RWAの価値は約136億ドルに達し、これは世界のチェーン上RWA全体の約60%を占めている。BNBチェーンは23億ドルでその次に位置し、ソラナとLiquid Networkはそれぞれ11億ドルと15億ドル、ステラは10億ドルで主要なグループに名を連ねている。明らかに、RWA資産は実行可能性が予測可能で、監督ツールが整備され、機関の託管サポートがある決済チェーンに好まれており、価値は最終的に決済リスクが最も低いシナリオに集約されていく。

資産カテゴリにおいては、米国国債が依然としてコアな柱であり、規模は98億ドルに達し、市場全体の45%~50%を占め、機関投資家がチェーン上に参入する主要なエントリーポイントとなっています。商品は41億ドルで2位に位置し、その中でもゴールドサポート型トークン(例:テザーのXAUTコイン)が主要な対象となっています。プライベートクレジットは24億ドルで、ベースが小さいものの急成長しており、全体の20%~30%を占めています。機関向けの代替投資ファンド、社債、公開株式はそれぞれ約23億ドル、16億ドル、9億ドルで、現在のRWA市場の主要な地図を構成しています。このトレンドは、2026年のダボス・世界経済フォーラム(WEF)において業界レベルで裏付けられました。トークン化が本年のフォーラムの暗号通貨議題の中心テーマとなり、WEF関連の議論は2026年をデジタル資産の「転換点」と定義し、ブロックチェーンがパイロット段階を越え、実際の運用環境へと移行していることを明確に指摘し、議論の焦点は初期のイデオロギー論争から、インフラ構築、スケーラビリティ、および企業向けの展開へとシフトしています。

当該RWAが金融工学の一部となる

規模の拡大や機関投資家の参入という表面的な現象を越えて、RWA(現実世界資産)の資産構造を深く分析すると、明確かつ現実的なトレンドが見えてくる。現在のRWAの成長は、主に高度に金融化された資産から来ているのだ。ここでの「現実(Real)」という言葉は、むしろ現実世界の生産活動への直接的な付加価値ではなく、金融資産のコンプライアンスに沿ったブロックチェーン上への登録を指している。

米国国債、マネーマーケット・ツール、リポ契約、商品ファンドは、ブロックチェーン上のRWA(現実世界資産)の主要構成要素である。これらの資産は決して新しくなく、伝統的な金融システムにおいてすでに存在しており、リスク評価が成熟し、キャッシュフローが高度に予測可能で、監督ルートも明確である。ブロックチェーンがここでの役割は、資産を再発明することではなく、これらの資産に24時間365日、組み合わせ可能で自動化された運用環境を提供することである。これらの資産は本質的にブロックチェーン上の「低リスク収益ツール」となり、3つの主要なシーンにサービスを提供している。それは、ステーブルコインシステムの下層資産の配置、機関資金の効率的な管理、DeFiエコシステムの金利アンカーである。このような配置は本質的に金融システム内部の効率向上であり、伝統的な金融資産のブロックチェーン上の再構築と流通であり、現実の経済シーンの拡張や拡大ではない。

現在、約229億ドルのRWA全体の規模において、米国国債が約98億ドルで最大の単一カテゴリを占めています。次に、商品が約41億ドルで、その中でもゴールドを裏付けとするトークン(例:テザーのXAUT)がRWA市場全体で最大の単一資産となっています。プライベートクレジットが約24億ドル、インスティテューショナル・代替投資ファンドが約23億ドルです。社債、公開株式、非米政府債務は8億ドルから15億ドルの範囲に集中しています。国債、マネー市場ツール、リポ契約が主流を占めているのは、これらが機関が既存のリスク管理フレームワークに最も容易に組み入れることができることに起因しています。それらは現金フローが明確で、デフォルトの確率が非常に低く、評価体系が成熟しており、コンプライアンスおよび保管の面でも既存のインフラが整っているからです。ブロックチェーンの役割は、資産そのものを再構築することではなく、決済の摩擦を低減し、分配の効率を高めることにあります。

この特徴は機関のコアなニーズと非常に一致しています。企業財務部門は収益率と運用効率を追求しており、トークン化国債は4〜6%のリターンを提供し、24時間365日アクセス可能で、従来の市場のT+2決済サイクルに比べて明確な利点があります。プライベートクレジットツールは通常、従来の固定収益資産よりもはるかに高いリターンを提供し、巨額の遊休資本を管理する機関にとって非常に魅力的です。資産運用会社はトークン化を通じて配布コストを削減し、投資家層を拡大します。銀行はコンプライアンスを前提にしたインフラ構築に注力しています。このような需要志向は、RWAの現在の金融性をさらに強化しています。

RWAはどのようにしてこのような状況になったのですか

RWAの発展経路を振り返ると、資産構造の段階的な変化が明確に見られ、その背後にある核心的な論理は、参加者構造の交代にある。異なる種類の資金の流入は、RWAの配置方向を直接的に決定する。

2020–2022年において、RWAは主にプライベート貸付、トレードファイナンス、中小企業の融資を指していた。MakerDAOはRWA Vaultを通じて、ブロックチェーン上の安定通貨資金を現実世界の企業に流し込み、Centrifugeは売掛金をトークン化し、Goldfinchは暗号資産の担保を必要としないブロックチェーン上の信用ネットワークの構築を試みた。それは高収益、高リスク、強い「現実世界」の物語を特徴とする段階であり、その中心的な目標は、実体経済における中小規模の主体に資金調達の手段を提供し、ブロックチェーン上の資本と現実世界の生産活動を結びつけることであった。

転換点は2023年に訪れた。DeFi固有の収益が体系的に低下し、一方でステーブルコインの規模は継続的に拡大する中、チェーン上ではスケーラブルで持続可能な真の収益の裏付けが急務となった。この需要の変化に対応する形で、国債という低リスク・安定収益の金融資産がすみやかに空白を埋めていった。年利4%~6%、24時間365日アクセス可能、T+0決済という特徴により、国債は機関投資家がチェーン上世界へ参入するための理想的な入口となった。資産構造は次第に生産性資産から金融資産へと傾き、機関資金の関心も徐々に高まっていった。

機関投資家が徐々に主導権を握るにつれて、RWAがチェーン上に示す資産構成もそれに応じて変化している。現在マッピングされている資産の中で、リポ(返済付き売却)契約が徐々に主導的地位を占め、プライベート・クレジットの相対的な割合は継続的に低下している。この構造的な調整は本質的に参加者構造の変化を反映している。DeFiエコシステムからの資金が主導的だった時期には、RWAはプライベート・クレジットモデルに傾いていたが、機関資金が主力となった今、資産配分は自然にリポに集中している。

Repoの成功は、それが持つ境界線も明らかにした。

RWA業界におけるRepoの価値は疑う余地がなく、その低リスク性、高度な標準化、強い流動性という特性により、規制機関の承認を容易に得ることができ、ブロックチェーン上の金融インフラ構築の核心的要素となっています。これは現在の機関のニーズに完璧に合致しており、安定通貨の裏付け資産として安全性を提供するだけでなく、ブロックチェーン上の金利の基準として機能し、RWAと伝統的金融システムの円滑な統合を推進しています。つまり、RepoはRWA業界のスケーラビリティを実現する「金融基盤」と言え、業界のコンプライアンス性と安定的な発展の基盤を築いています。

しかし、Repoの優位性そのものが、同時にその限界でもある。Repoは新しい経済活動を生み出さず、現実世界での資金調達の可否も改善しない。これはむしろ、既存の金融システム内でブロックチェーン技術を活用して決済コストを削減し、運用効率を高めることに重きを置き、「現実経済の資金調達問題」そのものには焦点を当てていない。本質的に、これは金融システムの自己循環である。

これはRepoそのものを否定するものではなく、あくまでその役割を定義するものである。RepoはRWAの金融基盤ではあるが、最終的な形態にはなりにくい。本当にRWAを必要としているのは、すでに高流動性を備えた金融資産ではなく、流動性が低く、資金調達効率も悪いにもかかわらず、実際の生産能力を備えた生産性資産なのである。

インフラ、エネルギー開発、コンピューティングリソース、売掛金、プライベートクレジットなどは、明確なキャッシュフローを持つにもかかわらず、従来の金融システムの高いハードルと低い効率にしばしば制約されています。これらが必要なのはより高い金利ではなく、より適切な資金調達構造です。現在、従来の金融機関が直面している核心的な課題は資産の流動性不足であり、まさにこのような資産のトークン化によって解決できます。太陽光発電所や不動産を代表とする実物資産は価値が高価ですが、取引モデルが硬直的で、「全額支払いまたは全額取得」の従来の取引形態が資産の利用効率を制限しています。トークン化によって所有権を分割することで、このような資産の流動性を大幅に向上させ、従来の金融のボトルネックを解消できます。

結局のところ、収益は目的ではなく、資産が使用された後の自然な結果である。レポの収益は金利環境から生じ、生産性資産の収益は実需から生じる。資産そのものが効果的に利用されていない場合、どれほど巧妙な収益設計であっても持続することは難しい。

まさにこのため、RWAの真の価値は、すでに流動化している資産をもう一度流動化することではなく、本来流動化されていなかった資産を、初めて本当にグローバルな金融システムに参加させることにある。

コンプライアンスは、資産そのものの価値となっている。

機関の参加が深まるにつれて、RWAの物語は重要な転換点を迎えています。コンプライアンスはもはや単なる制約ではなく、それ自体が価値の一部となっています。

2025年以降、より明確な規制枠組みがRWAの加速的な発展を後押しする重要な触媒となっています。ヨーロッパでは、MiCA規制が2024年末に施行され、その後も実施段階に入り、トークン化された金融活動に対する明確な法的境界を提供しています。アジアでは、香港が2025年に複数の規制措置を実施しており、例えば「安定通貨規則」は8月1日に施行され、法定通貨と連動する安定通貨の許可制度を確立しました。また政府は6月に改訂版のデジタル資産政策声明を発表し、RWAトークン化を含むデジタル資産の発展を明確に支持し、規制サンドボックスやパイロットを通じてデジタル資産のコンプライアンスイノベーションを推進しています。全体的に見ると、これらの制度的な推進は、グローバルな主要市場が慎重観察からスケーラブルな実装へと移行する傾向を反映しています。

2026年のダボス会議で、トークン化はデジタル資産の「転換点」として繰り返し言及された。議論の焦点はもはや「金融システムに組み込むべきか否か」ではなく、「どのように統合されるか」へとシフトしている。ブラックロック、ニューヨーク・メルルン銀行、欧州清算銀行などの機関は、すでにトークン化ファンド、プライベート債権、構造商品において本格的な展開を始めている。このような状況下では、ルートマップだけあっても資産がなければならず、物語だけあっても法律がなければならず、共感だけあっても構造がなければならず、感情だけあってもルールがなければならぬ。今後のトークンの価値は、市場の共感だけではなく、コンプライアンスの確実性からも生まれるのだ。

同時に、議論が本質に戻ると、RWAの核心的な問題は実際には「上鍵(アップチェーン)」そのものにあるわけではない。トークン化は技術的な問題であるが、資金調達構造こそが根本的な問題である。資産の価格付け方法、リスクの配分方法、キャッシュフローが投資家にどのようにサービスされるか、デフォルトとガバナンスがどのように執行されるか、これらの構造的な設計は、「代幣があるかないか」よりもはるかに重要である。業界のコンセンサスが述べているように:「RWA is not about putting assets on-chain. It’s about rethinking how capital reaches production.」(RWAの意義は資産をチェーン上に置くことにあるのではなく、資本が生産端にどのように届けるかを再考することにある)。

2026年への道のり:RWAの次の段階

展望未来、業界のコンセンサスは徐々に収束しつつある。資産面では、金融資産主導から生産性資産の深耕へとシフトし、コンピューティングパワー資産、インフラストラクチャ収益権、商品など新たな成長エンジンとなる。製品面では、単一代幣化商品から構造化ファイナンスモデルへのアップグレードが進み、異なる主体のリスクとリターンのニーズを満たす。物語の面では、単なるリターンの物語からリスクの透明性とガバナンスの最適化へとシフトし、機関投資家と小中規模投資家との信頼の基盤を強化する。実装面では、パイロットプロジェクトから大規模な応用へと進み、投資の閾値が低下し、コンプライアンスツールが整備されることで、2026年にはRWA保有者の規模がさらに突破するものと予想される。

急速な発展を遂げているにもかかわらず、RWA業界は依然として多くの課題に直面しています。資産の真正性と継続的な監査メカニズムが整備されていないこと、運用リスクの定量評価と管理に統一された基準が欠如していることにより、大規模な実装が制約されています。二次市場の流動性が不足しており、資産価格付けや退出効率に影響を与えています。また、法的構造や国境を越えたコンプライアンスに差があり、地域間での展開に障害があります。さらに技術面では、クロスチェーン取引コストが年間13億ドルに達し、同じ資産が異なるチェーン上で1〜3%の価格差を生じています。プライバシーのニーズと監督の透明性の間の対立は未解決であり、これらすべてが業界の進化にとっての核心的な障壁となっています。

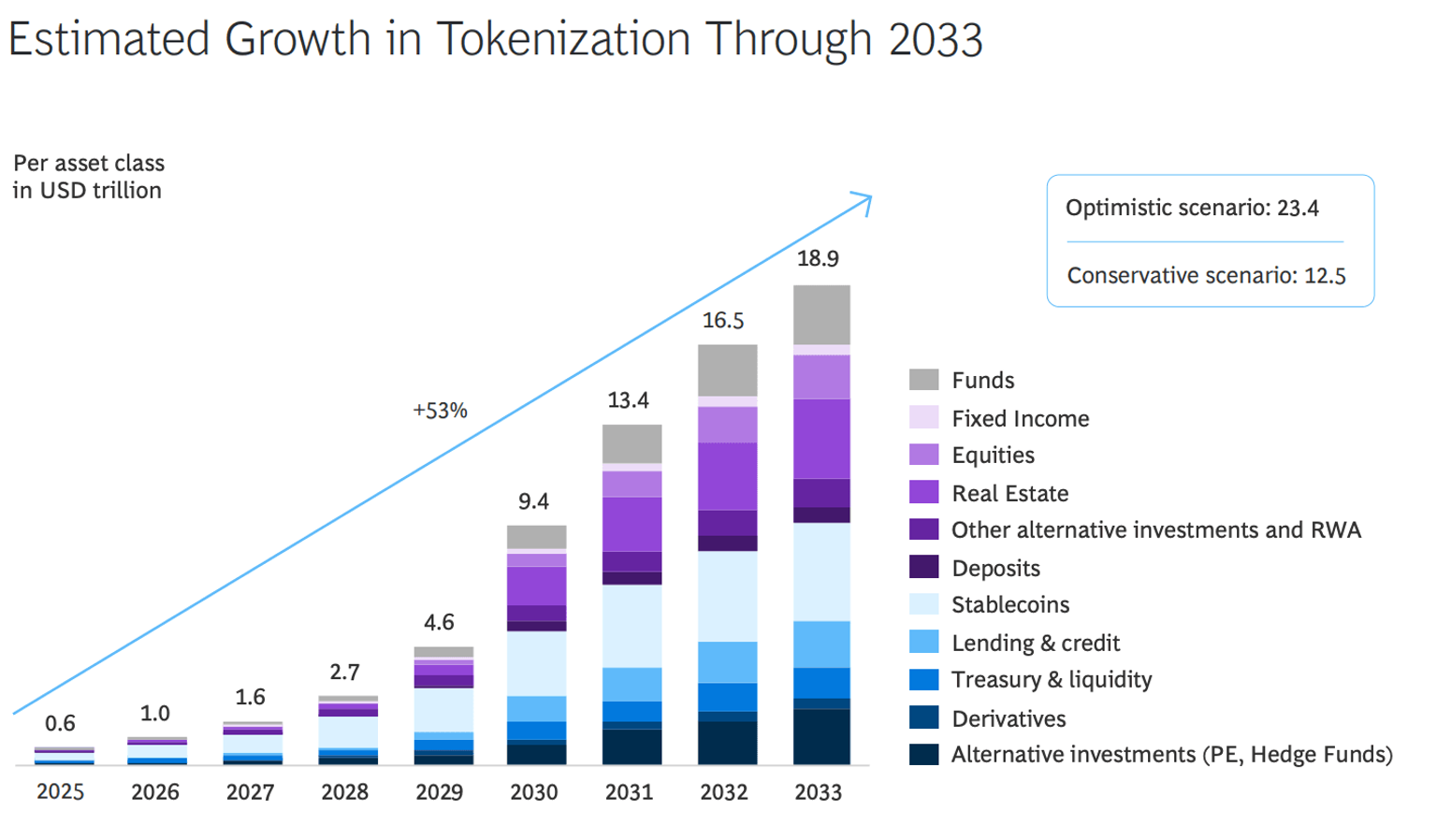

しかし方向性はすでに明確です。ボストンコンサルティンググループ(BCG)の予測によると、2033年までにRWA市場の規模は18.9万米ドルに達する見込みで、業界の成長可能性は非常に高いです。RWAはすでにグローバル金融界が暗号資産分野に参加する主要な視点となり、もはや破壊的でない力ではなく、資本市場を再構築する持続可能なインフラストラクチャとなっています。そして2026年以降の段階では、RWAの発展は利回りの高低ではなく、現実の生産との融合の深さによって決まるようになります。現実の生産性資産の流動性を活性化し、実体経済に根ざすことでなければ、RWAが金融と生産の接続を再構築するという核心的な価値を真に発揮することはできません。