著者:Jing Yang (X:@unaiyang)

校正:コリン・スー、グレイス・グアイ、ニンニン、オーウェン・チェン

デザイン:アリタ・リー

要約

中国不動産市場の問題は、単に現金流の不足にあるのではなく、大量の在庫資産が非透明的で、信託管理が困難であり、現金流の検証ができないこと、また、退出が予測困難であるため、資本が市場に参入できないという構造的な問題があります。本稿では、リスクの整理、資産の層別化、資本の出口、制度の修復というアプローチを提案し、REITs(資産の退出)と株式化(退出能力)を通じて、二重の出口を持つ閉ループ構造を形成する方法を示します。 さらに、本稿では、未完成物件の再開発や在庫資産の有効活用のためにブロックチェーン上の融資(RWA)を活用する場合、単に不動産をブロックチェーン上に載せるだけではなく、信託管理、資金配分、情報開示、監査、分配、債務不履行時の処理といったプロセスを実行可能な制度的工程として構築することが重要であると指摘します。また、CRS(共同租税報告標準)などのグローバルな租税情報交換制度が、国境を越えた資金やデジタル資産の追跡を強化している現状を踏まえ、ブロックチェーン上での融資は、税務対応とコンプライアンスを製品の能力として組み込むことが不可欠であり、これにより、本当に再現可能な資金回収メカニズムを構築できると述べています。

01. 研究背景と問題の定義

最近の香港株式市場で展開された大規模モデル(LLM)企業の資金調達ストーリーは、不動産市場の整理・清算において非常に現実的な参考例を提供している。資金調達は決して純粋な数学的問題ではなく、むしろ明確な製品化の可能性を示す確実性の問題である。中国の大規模モデル企業を代表する智譜AI(Zhipu AI)やMiniMaxが香港取引所に上場し、市場は現金をもってしてこれらの企業に分離された価値評価を示した。同じAIというテーマでも、背景には異なる創業者層の性格、投資家構成、物語の構築が存在する。ある企業は学術的アプローチや国家戦略的視点を重視し、ある企業はグローバル化や米ドル志向の美意識を前面に押し出すが、共通しているのは不確実な研究開発投資を、資本市場が理解しやすい形(技術的壁、商業化のスケジュール、規制機関が受け入れ可能な形態、そして投資家にとってのリターンの見通し)に包装している点である。MiniMaxのIPOでは約6億1900万ドルの資金調達が行われ、上場初日には株価が大幅に上昇した。また、誰がどの企業に投資しているのかという投資家名簿も含め、こうした詳細は本質的に一つのことを強調している。それは、資本は「検証可能な将来のキャッシュフロー」に支払うことを厭わず、「明確な制度的出口」に価値を認めるということである。

このレンズを中国の不動産市場に戻すと、未完成物件(不良物件)が難しいのは、資産そのものの問題だけではなく、資金が安心してプロジェクトに流入し、滞在し、最終的に安心して退出できる制度的な連鎖が欠如しているからです。それは、権利の明確化、資金の閉鎖管理、マイルストーンに基づく支払い、継続的な情報開示、独立した信託管理、債務不履行時の処理、そして退出メカニズムといったものです。ブロックチェーンを活用した融資が新たな金融形態となるためには、その価値は単に不動産をブロックチェーン上に載せることにあるのではなく、上記の連鎖を可視化・監査可能・追跡可能な金融インフラにすることにあります。 具体的には、プロジェクト単位のSPV(特別目的会社)を活用して権利と責任の境界を明確にします。監督・信託口座とブロックチェーン証券を用いて、資金をまず集約し、その後に配分します。工事のマイルストーン(検査・監査報告・第三者監理)をトリガーとして、資金を段階的に支払うことで、資金の流用を防ぎます。また、ブロックチェーン上のキャッシュフロー表示パネルを活用して、賃貸契約、収納率、空室率、運営コスト、資本支出(CapEx)などを継続的に更新されるデータ製品として提供します。 このようにして、いわゆる融資の回流は空振りの資金注入ではなく、社会資本が最も気にする問題を補完するものになります。それはプロジェクトが物語を語ることから、実際の納品とキャッシュフローに焦点を戻すことです。納品の確実性が高まれば、資金は単なる観察から、プロジェクトの引き継ぎ・再開工・買収・再編成・証券化による退出へと移行する可能性が出てきます。

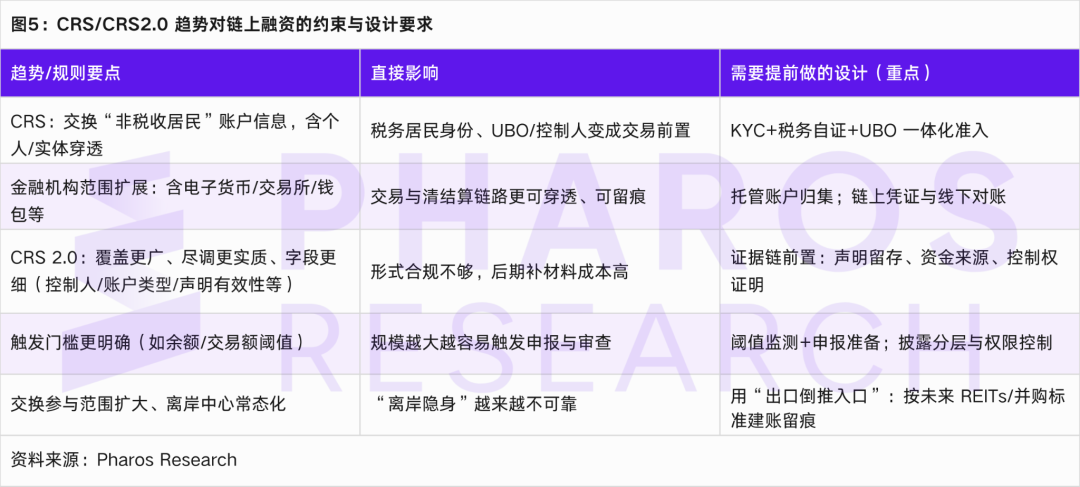

ただし、特に強調したいのは、ブロックチェーン上でのファイナンスの時代において、最も軽視されがちなのは技術ではなく、むしろ税務および情報開示の強制的な制約、特にCRS(Common Reporting Standard)のような自動情報交換枠組みであるということです。CRSのロジックは非常に単純です。各国の税務当局は、自国に税務上の居住者が海外の金融機関に保有する口座情報(残高、利子、配当金など)を把握したいというものです。これは「来るかどうか」ではなく、すでに実施されており、今後も拡大し続けるものです。 さらに重要なのは、OECD(経済協力開発機構)は近年の更新において、デジタル金融を統治の対象に含めているということです。一方ではCARF(暗号資産サービスプロバイダー向けの情報申告および交換枠組み)を導入し、他方ではCRSの改正(業界内ではCRS 2.0と呼ばれる)を進めています。この改正では、電子通貨やCBDC(中央銀行デジタル通貨)を対象に加え、尽職調査やデータ項目の強化を図り、デジタル資産時代における透明性のギャップを埋めることを目的としています。また、OECDはCARFと改正後のCRSの最初の情報交換が2027年から始まると明記しています。 OECDは香港を例に挙げており、公式な諮問文書では、CARF関連の立法が2026年までに完了することを目指し、サービスプロバイダーが2027年から情報を収集し、2028年から関係司法管轄区域と情報交換を開始することを提案しています。また、改正後のCRSは2029年から実施される予定です(最終的な立法状況によります)。 これはつまり、ブロックチェーン上でのファイナンスは資金をより隠蔽するものではなく、むしろコンプライアンスがファイナンス能力の一部となることを意味します。特に、海外の資金を対象とし、ステーブルコインで決済を行う場合、または取引所、託管サービス、ウォレットなどの金融仲介を通じて投資家にアクセスする場合、CRS/CARFの文脈における税務上の居住者識別、口座の実質支配者(Controlling Persons)の特定、KYC(顧客確認)/AML(資金洗浄防止)および申告データの準備は、バックグラウンドのコンプライアンスから、取引が成立するための前提条件となるのです。

結論は明快です。チェーン上での資金調達は確かに、未完成物件や既存資産の再金融化の新たな手段となり得ますが、それは資金がどこから来るかという幻想を解決するものではなく、資金がなぜ流入できるのか、流入した後は流用されないようどう管理するのか、そして将来的にはどうやって撤退できるのかという制度設計の問題を解決するものです。CRS(共同報告基準)については、透明性を避けて通ろうとするのではなく、透明性の時代においてコンプライアンスを製品としての能力に昇華する(適格投資家へのアクセス制限、税務情報の収集、保管および開示の標準化、監査可能な資金流と分配ルール)ことが求められます。これによって、チェーン上での資金調達は単なる概念から、再現可能な資金回収メカニズムへと進化する可能性があります。

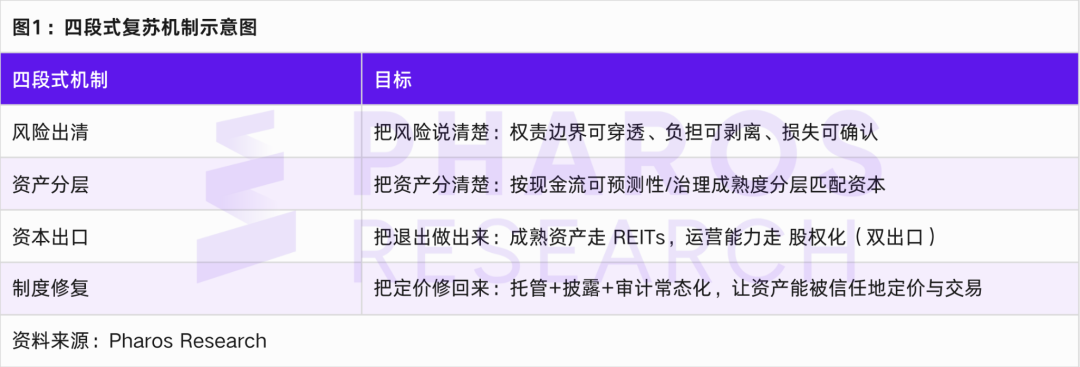

02. 四段階の蘇生メカニズム

本稿で提案された4段階のメカニズムは、単なるスローガン的な景気下落の抑制や回復を目指すものではなく、回復を具体的な制度的な行動に分解して対応するものである。

第一段はリスクの整理です。リスクの整理とは、資産を手放すことを意味するわけではなく、不良債権、未完成物件、違法な保証、隠れた債務といったリスク要因を、法律や金融ツールを通じて分離・再編成し、損失を明確に確認し、責任追及や価値評価が可能な資産パッケージにすることを指します。盤古事件は象徴的な場面を提供しました。その象徴とは、代表的な資産が司法オークションでパッケージ化され、約59.4億元という総最低入札額にもかかわらず誰も入札せず、落札されなかったという出来事です。[9]これは、十分な透明性のあるキャッシュフローの開示や運営の確実性が欠如している場合、ランドマークであっても自動的に現金化できるわけではないことを示している。価値の実現の鍵はオークションそのものではなく、オークション前の資産ガバナンスにある。具体的には、権利関係の明確化、負担の除去、賃貸借契約の真実性、運営コスト構造、キャッシュフローの集約および監督口座の設定などが挙げられる。

2番目の段階は資産の階層化です。不動産資産は単一のカテゴリではありません。住宅開発、商業用オフィス、ホテル、工業団地、公的賃貸住宅、都市再生プロジェクトなどがあり、それぞれ異なるキャッシュフローの形状と資本の好ましさがあります。階層化の目的は、「用途別」から「キャッシュフローの予測可能性とガバナンスの成熟度別」への資産分類のアップグレードを行い、その後の退出手段と基盤資産のマッチングを可能にすることです。

第三の段階は資本輸出である。本稿では、二重の輸出構造を強調している。すなわち、成熟したキャッシュフロー資産はREITsを通じて、プラットフォーム化された運営能力と都市サービス能力は株式化(Pre-IPO、M&A、プライベートエクイティのセカンダリーディールなど)を通じて市場に供給される。商業不動産REITsのパイロットプログラムに関する文書は、商品の形態、調査、運営管理責任などについて明確な要件を定めている[1][2][3]。これは商業不動産の撤退手段が制度的に供給されていることを意味する。一方、インフラREITsの対象業種範囲が拡大され、申請可能な資産範囲が拡大されている[5][6]。これは、証券化可能な資産プールが拡大していることを意味する。これらが重なることで、出口メカニズムの制約は「商品があるかないか」から、「資産が制度的に開示可能で運営可能な基準に達しているか」へと転換している。また、インフラREITsの日常的発行に関連する制度的配慮も、「日常的発行」の政策的背景を支えるものとなっている[4]。

第4段は制度的修復です。制度的修復の核心的な指標は、住宅価格の回復ではなく、資産価格の正常化です。具体的には、市場が開示、ガバナンス、管理、およびキャッシュフローの質に基づいて資産に適切な価格を付けることができ、かつ、退出ルートが予測可能で、再現可能で、監督可能な状態となることです。この段階が、回復が一時的な反発にとどまるのか、それとも新たなサイクルの開始となるのかを決定します。

03. デュアル出口構造

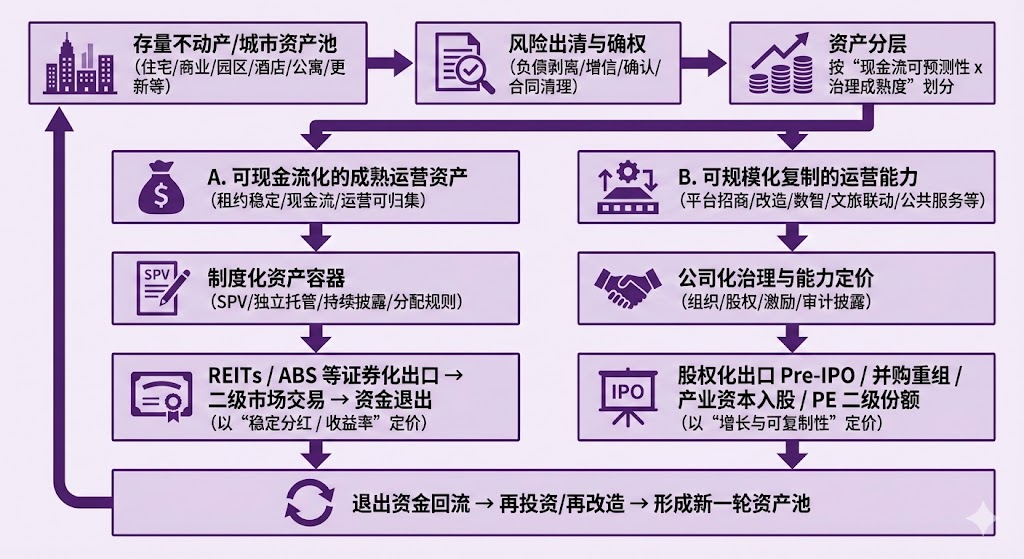

成熟市場においては、商業不動産の撤退手段は、物件を売却して利益を得るのではなく、運営によるキャッシュフローおよび証券化による撤退に依存しています。中国では、ここ数年のインフラストラクチャーの公募REITsの実践により、資産、キャッシュフロー、開示、運用管理から分配に至るプロセスが制度面で訓練されてきました。[4] 商業不動産REITsの導入により、オフィスビル、商業施設、ホテルなど、より典型的な都市運営資産が制度的な撤退手段の対象となりました。試行的な文書では、商業不動産REITsを、商業不動産を保有して安定したキャッシュフローを獲得し、それを受益者に分配する閉鎖型の公募ファンドとして定義し、ファンドマネージャーによる積極的で主体的な運用管理責任を強調しています。[1][2][3]つまり、これからのREITsが成功するか否かの鍵は、資産が豪華かどうかにあるのではなく、インフラと同様に安定したキャッシュフローを生み出し続け、その情報が継続的に開示され、適切にガバナンスが行われるかどうかにあるということです。

REITs(不動産投資信託)は予測可能なキャッシュフローを購入するものであり、株式は複製可能な成長能力を購入するものである。この枠組みに不動産と都市インフラ資産を当てはめると、多くの場合、見かけ上避けられないように思える矛盾が自然に説明できるようになる。

図2:資産・キャッシュフロー・開示・信託から分配までの連鎖を示す図解

資料出典:Pharos Research

第一に、REITs(不動産投資信託)は、資産を収益商品に変換する仕組みとして生まれたものです。成熟した市場において、REITsの中心的な価格付けの根拠は「分配金」と「利回り」です。投資家は、あるビルがどれだけ値上がりするかを賭けるのではなく、今後数年間で安定的にどの程度のキャッシュフローを生み出し、継続的な分配が可能であるかを購入するのです。したがって、REITsは、その下層資産に対して自然な傾向を持っています。それは、賃貸契約が比較的安定的で、占有レートが頑強で、キャッシュフローが集約可能で、費用構造が明確に説明でき、情報開示が継続的に行える資産を好むということです。言い換えれば、REITsは本質的に不動産の運営キャッシュフローを、インフラに近い形で証券化可能な収益権に変換する仕組みです。最も得意とするのは、あるビルや複数のビルがすでに運営を開始し、その収益が安定している段階において、それを帳簿内から帳簿外へ移して資金を回収し、資産の運営を継続させ、資本を再循環させるというプロセスです。したがって、REITsがキャッシュフロー化可能な資産の退出に適しているというのは、REITsの制度的要件と投資家の価格付けの仕組みが、運営が安定した資産をより適切に受け入れる一方で、強力な開発リスクや不確実性、物語(ストーリー)に依存する資産には不向きであることを意味しています。

第二に、多くの都市資産の価値は建物そのものにあるのではなく、その建物を効果的に運用する能力にある。現実には、オフィスビル、商業複合施設、工業団地、ホテルといった資産において、本当に差を生むのは立地そのものではなく、運用能力である。具体的には、誘致能力がテナント構成を決定し、テナント構成がキャッシュフローの安定性を左右する。エネルギーコストの改善や設備管理はコスト曲線に影響し、デジタル化された管理は収益金回収率やリスクの可視化に寄与する。また、観光や商業の連携、公共サービスの供給は客数や坪単価に影響を与える。さらに重要なのは、こうした能力は多くの場合、複数のプロジェクトにまたがって再利用可能だということである。1棟のビルをうまく運用する能力を持つことは1つのことだが、その運用の方法論、チーム、システムを10棟、あるいは1つの地域、さらには1つの都市にまで展開できる能力は、また別の次元の話である。このような能力は、資本市場においては自然に株式のような価値付けを受ける。それは、単に現在の利益ではなく、成長曲線、再現性、組織やシステムのスケーラビリティを重視するからである。したがって、株式化の道(Pre-IPO、買収・再編、産業資本の出資、プライベートエクイティのシェア譲渡など)は、自然な出口となる。なぜなら、これにより、将来にわたって拡張可能な能力がコア資産として買収され、統合され、プレミアムが付いて評価されるからである。

第三に、逆に考えてみない理由は何か?すなわち、REITsを通じて資産を退出させ、株式を通じて運営プラットフォームを退出させるという方法である。それは、それぞれのツールに異なる制約条件があるからである。REITsの構造は、収益分配機械に近いものであり、それは、基盤となるキャッシュフローの持続可能性、情報開示の持続可能性、そして価格変動の小ささを要求する。また市場は、収益率をもとに価格をつける傾向があり、これは自然と成長ストーリーの重みを軽減してしまう。運営プラットフォーム会社をREITsに押し込むと、投資家は依然として次のような質問をしてくるだろう。「あなたの収入は安定した賃料ですか?」「あなたの利益の変動は拡大によるものですか?」「あなたの拡大は開発リスクを伴いますか?」。答えが成長と拡大に偏れば、REITsの価格付けフレームワークは不快になる。一方で、株式を通じて一連の成熟資産を取得することも不可能ではないが、株式投資家はより高いリターンと強力な成長期待を求める傾向がある。しかし、成熟資産が最も確実に持つ価値は、安定しているが成長に限界のあるキャッシュフローである。このような資産は、REITs(または類似の証券化)を通じて、より低い資本コスト、より広範な投資家層、そして監督と情報開示の論理にもっとも合致する。

第四に、この二重の出口は分離されたものではなく、お互いに補完し合う関係にある。最も強力な形態は、プラットフォーム企業が運営能力を株式化し(産業資本の導入、買収統合、スケールの拡大)、同時に成熟した資産を継続的にREITsに注入すること(資産の証券化出口の形成)である。プラットフォーム企業は、管理料や運営サービス料、資産のサイクルを通じて長期的な収益を得る。このようにして、REITsは資産レベルでの撤退と資金の回収を提供し、株式化は能力レベルでの拡大と評価額の上昇をもたらす。この二つは、都市資産を「開発→販売」から「運営→証券化→再投資」への資本の循環へと切り替える。

04. ケース1:司法的競売における割引落札が示すものとは

盤古事件の重要性は陰陽八卦にあるのではなく、制度的なシグナルにある。あるランドマーク資産が法的競売にかけられ、バンドル化され、公開オークションにかけられても、それでも割引後であっても頻繁に落札されないという現象は、何かを物語っている。[4]市場には資産が不足しているわけではない。しかし、信頼性の高い資産が不足しているのだ。体系的な情報開示やキャッシュフローの集約メカニズムが欠如している場合、投資家が直面する疑問はすべて透過性のない質問となる。それは次の通りである。その実際の賃料はいくらか?賃貸契約は安定しているか?不動産および税金・手数料のコスト構造はどのようになっているか?過去に権利上の問題が残っていないか?キャッシュフローは監査可能な口座に集約されているか?そして将来的な資本の撤回ルートは何か?

盤古は個別事例ではありません。これは資産価格決定の失敗の典型的な形態です。すなわち、資産の物理的形態は非常に強い一方で、金融的形態は非常に弱いのです。言い換えれば、欠けているのは立地ではなく、制度的な金融取引可能性です。これにより、なぜ不動産市場の回復が金利引き下げや規制緩和、あるいは市場心理の改善だけでは実現できないのかが説明されます。もし資産が依然として透過性がなく、信託管理が不可であり、継続的な情報開示がなされていないとすれば、資本はその資産に安定した価格をつけようとはしないからです。

05. ケーススタディ2:海外ゴールドビザが不動産を制度化された商品としてどう扱うか

盤古と対照的なのは、海外不動産や永住権取得などのプロジェクトにおける制度化の度合いです。例えば、ギリシャのゴールドビザ(投資ビザ)の政策設計は、不動産を投機対象とは見なさず、むしろ法規に沿った参入のためのパスポートのような位置付けにしています。投資の基準は地域ごとに層別化されており、1物件あたりの不動産価格や面積の要件が設けられ、用途(特に短期賃貸)にも制限が課されています。公にされた法律および関係機関の解釈によると、ギリシャのゴールドビザでは一部の地域において投資額の基準が80万ユーロまたは40万ユーロに引き上げられ、修復や用途変更に関連する25万ユーロの投資ルートは維持されています。[14][17]ゴールドヴィザを通じて取得した不動産に対して、Airbnbのような短期賃貸を禁止するなどの短い期間の賃貸制限を同時に課し、違反した場合には罰金や許可取り消しのリスクが生じる可能性があるという記述は、複数の専門機関の解釈でも見受けられる。[16]このようなプロジェクトは市場での広報においてはしばしば「不動産購入で身分を取得する」と単純化されますが、制度工学の観点から見れば、これはむしろ資産、コンプライアンス、用途、権益を封入した一連の製品に近いものです。

あなたが購入しているのは単なる住宅ではなく、権利関係が明確で、参加条件が明確に設定され、用途が管理され、権利の更新が可能という一連の制度的取り決めです。国内の一部の既存資産は情報が不透明で、ガバナンスが不安定であり、退出も不確実ですが、海外プロジェクトはリスクの評価がむしろ金融的に行われています。これは中国不動産市場にとっての示唆であり、真の回復とは資産価値が再び高くなることではなく、資産が再び信頼できる形で価格付けられることであるということです。

06.制度工学の落としどころ

2つ目は、独立した受託管理とキャッシュフローの集約です。REITsやABS、株式化による退出のいずれにおいても、投資家が最終的に購入しているのは、キャッシュフローの信頼性です。受託管理の仕組みは、キャッシュフローをまず集約し、その後で分配するように設計され、監督機関による透過的な検証を支える必要があります。これはフィンテックが最も得意とする分野です。具体的には、口座体系、決済清算、権限管理、リスク管理戦略、監査のトレース性などが挙げられます。

3つ目はキャッシュフローのダッシュボードと継続的な開示です。パンゴ式資産が取引が難しいとされる根本的な理由は、その資産が継続的に説明できないからです。ダッシュボードとはプレゼン資料(PPT)ではなく、賃貸契約、収納率、空室率、エネルギー消費コスト、修繕資本支出(CapEx)、税金および分配ルールを継続的に更新可能なデータ製品に変えることで、資産の評価を物語(ストーリー)主導型からデータ主導型へと転換させます。

この3つの条件が揃った時初めて、いわゆる「良い資産」という概念が成立する。それは、豪華なインテリアや改装ではなく、現金流が予測可能で、情報開示が持続可能であり、ガバナンスが検証可能であるということである。

07. RWA 上連携(RWA 上鎖)

長期的な資本循環において、RWA(実世界資産)のブロックチェーンへの上記は、制度工学的文脈に還元される場合に限り、二重出口構造の加速器となる可能性がある。一方で、マーケティング的文脈に置くべきではない。BIS/CPMI(国際決済銀行/決済および支払い制度委員会)は、トークン化を伝統的資産のデジタル表現をプログラマブルプラットフォーム上で生成・記録するプロセスとして定義し、プラットフォーム型仲介を通じて資産ライフサイクルのプロセス全体を再構築する可能性を強調している。ただし、健全なガバナンスとリスク管理が不可欠であると指摘している。[18]FSBはまた、トークン化が伝統的な市場構造および参加者の役割を変える可能性があるため、金融安定への影響に注意を払う必要があると指摘しています。[19]IOSCOの報告書はさらに、証券規制の観点から、トークン化された金融資産のリスク、市場発展の障壁、および規制上の考慮事項について論じています。[21][22]

不動産および都市資産にこれらのフレームワークを適用する場合、RWA(実世界資産)の正しいアプローチは以下の通りです:

(1)チェーン上に表されているのは家ではなく、SPV の権益およびキャッシュフロー分配権です。

(2)チェーン上に記録されるのは価格ではなく、キャッシュフローおよびコンプライアンス状態の検証可能な証明書です。

(3)チェーン上の取引は、規制のないトークンではなく、透過性のある託管、監査可能な開示、制御された譲渡が可能な制約付き株式である。

本論文は、工程実装において「許可チェーン/連合チェーン+監督機関が読み取れるインターフェース」のアプローチを提案する。すなわち、権利関係や契約の重要なフィールドのハッシュ値をチェーン上に登録し、元の資料は保管機関と監査機関が管理する。現金の集約は監督下にある口座体系内で行い、検証可能な照合によってその結果をチェーン上に反映させる。また、分配および制限条項(例えば、適格投資家、ロックアップ期間、資金用途の制限など)は、スマートコントラクトによって実行可能なルールとして実装する。このようにして、チェーンの価値は仲介者を排除することではなく、仲介行為を検証可能なものとすることにある。制度的な信用を紙の文書から監査可能な運用システムに移して、より透明で信頼性の高い仕組みを実現するのである。[21]

RWA(実物資産のトークン化)の目的が制度的な信頼性を基盤としたデジタル化であると定義される場合、それは自然に二重の出口構造をサポートするようになります。成熟した資産は、REITs/ABS(不動産投資信託/資産担保证券)の枠組み内でブロックチェーンを活用し、開示および決済の効率を高めることができます。一方、運用プラットフォームの株式化による出口では、ブロックチェーンを用いて下層資産や運営データを標準化されたインフォメーション・パッケージ(インフォパック)として構築し、情報の非対称性に起因するコストを削減し、M&Aや資金調達の効率を向上させることができます。[24]

7.1 融資に関する物語から確定性工学へ

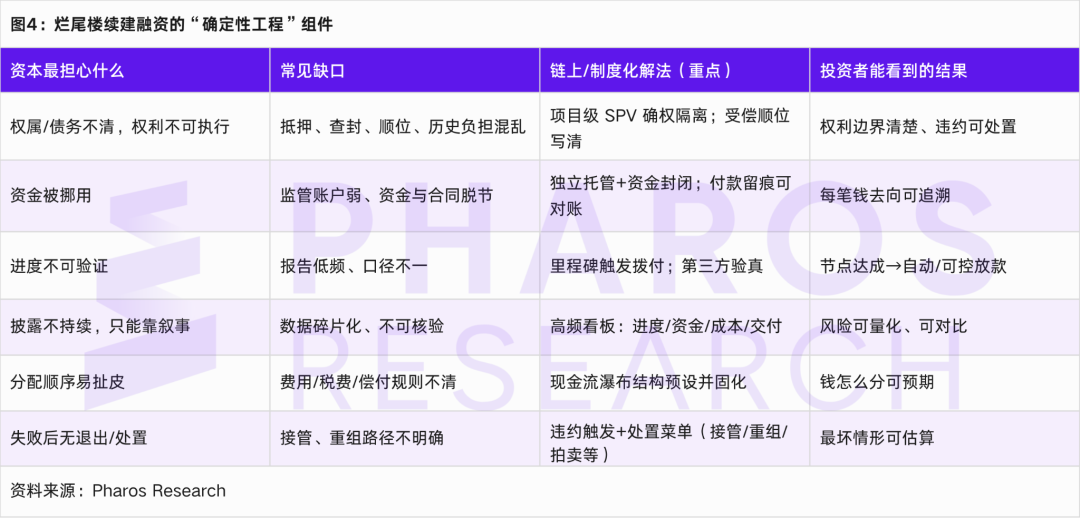

近年、資本市場は「物語(ナラティブ)」に対する忍耐が明らかに短くなり、確定性に対する価格付けが明らかに高くなっている。大規模モデル企業の資金調達や上場という物語が成立する本質的な理由は、それらがより壮大な未来を描き出したことではなく、未来を検証可能な段階に分解した点にある。それは、いつ納品するのか、どのように収益化するのか、どのように情報開示を行うのか、そして撤退メカニズムはどこにあるのか、といった具体的なルートを提示したからである。この点を、建設中の未完成ビルや工事中止プロジェクトに戻すと、資金調達が困難なのは単に金利や市場の気分の問題ではなく、資金がプロジェクトに投入された後、実行可能なガバナンス構造が存在せず、以下の3つの現実的な質問に答えられないからである。それは、「なぜ資金を投入するのか」「投入された資金が流用されない保証はどこにあるのか」「もしプロジェクトが進展しなければどう対処し、撤退するのか」である。

不動産の文脈において、ブロックチェーンを用いた融資(オンチェーンファイナンス)は、最も誤解されやすい概念の一つです。多くの人がこれを単に「資産をブロックチェーン上に登録すること」と誤解しがちですが、より現実的な定義としては、これは「不確実性を工程化する方法」であると言えます。つまり、プロジェクトのガバナンスにおいて最も重要で、かつ疑問視されやすい部分(所有権の境界、資金の集約、ノードごとの支払い、継続的な情報開示、分配順序、債務不履行時の処理など)を制度化されたプロセスとして明確に定義し、重要な記録を監査可能、追跡可能、責任追及可能なものにすることを指します。[18][19]概念的な表現を避けるために、図4では「ラントアイ・ロウ(未完成物件)の融資が最も恐れるもの」と「チェーン上融資が行うべきこと」とを直接対応させている。

上記の構造において、いわゆるブロックチェーン上の融資が未完成のマンション(不良物件)の資金回収に貢献できるかどうかは、発行側がどれだけ魅力的なトークンに仕上げたかではなく、プロジェクト側が本当に確定的な生産を達成したかどうかにかかっています。具体的には、資金が閉鎖管理され、工事の各工程と支払いが結びつけられ、継続的な開示と照合が可能で、分配および処分のルールが実行可能である必要があります。この制度的な構造が実際に運用されれば、融資は単なる延命措置ではなく、再現可能なプロジェクトファイナンス商品として機能します。初期資金は未完成物件の再開工と引き換えに納入を完了し、納入と運営によりキャッシュフローが生まれ、そのキャッシュフローは既定の「滝型構造(パーシャル・ストラクチャー)」を通じて返済と収益分配が行われ、最終的にREITsやABS、買収、株式化などの出口戦略の前提条件を整えることになります。[18][21][23]

7.2 CRS と租税透明化時代におけるチェーン上融資

非常に現実的な変化として、CRS(Common Reporting Standard:共通報告基準)の論理は、もはや伝統的な銀行口座の報告にとどまらず、より広範な金融仲介の透過性(ペネトレーション)にまで拡大されています。ご提供いただいたCRS資料によれば、CRSで定義される金融機関は、預金機関、受託機関、投資機関、特定保険会社に加えて、「新規追加の金融機関」という明確なカテゴリも含まれており、電子マネー提供者、暗号資産投資機関、暗号資産取引所、デジタルウォレットサービスプロバイダーなどがその対象となっています。これは、デジタル金融の連鎖が金融仲介の属性を持つ場合、情報交換や透過的な識別から外れることはますます難しくなっていることを意味します。 また、資料ではCRS 2.0が1.0と比べて、対象範囲の拡大、調査の強化、報告項目の増加、そしてデジタル資産の取り込みが方向性として強調されており、香港などの司法管轄区域では、より明確な報告義務の発生基準や、より厳格な取引報告要件が現れています。

この枠組みにおいて、CRSセクションが論文で主張すべき核心的な主張は、より明確かつ強力であるべきである。すなわち、ブロックチェーン上の資金調達は、透明性の要件を自然に軽減するものではない。むしろ、グローバルな税務情報交換とデジタル金融の透過的識別が進むトレンドの中で、コンプライアンスはバックエンド管理の問題ではなく、取引成立の前提条件となるのである。言い換えれば、ブロックチェーンをもとにした資金調達が、未完成物件の再開工や既存資産の有効活用のための制度的ツールとなるためには、二つの確実性を同時に提供しなければならない。一つはプロジェクトの確実性であり、資金がどうして閉鎖的に管理され、各段階でどう支払われ、継続的な開示を通じて予測可能なキャッシュフローが形成されるかである。もう一つはコンプライアンスの確実性であり、税務上の身分と支配構造が明確で、資金の流れが説明可能、記録が監査可能、開示が制御可能かつエクスポート可能であることを意味する。この二つの確実性のいずれかが欠けていると、資金は流入しないか、仮に流入しても、繰り返し利用可能な大規模な供給を形成することは困難になる。

08.結論とトレンド展望

本稿では、不動産市場の回復において重要な変数は価格の反発ではなく、資産が再び信頼できる価格付けが可能かどうかにあると指摘しています。現在の問題は資金繰りの悪化にとどまらず、大量の既存資産の所有権や負担が明確化されず、資金の閉鎖性が確保されず、キャッシュフローの検証が困難であり、情報開示が継続的に行われず、退出戦略が不透明である点にあります。これらの基本的な条件が整備されていない限り、資本市場においてこれらの資産は投資対象ではなくリスク暴露とみなされ、市場は感情や政策に依存した短期的な取引に頼らざるを得ず、安定的な価格形成の回復は難しいとされています。

本論文の結論は以下の三点にまとめられる。第一に、出清の本質は資産をルールに変換することである。プロジェクトレベルのSPV(特別目的会社)を通じて権限と責任の境界を明確にし、独立した信託管理および監督口座により資金の収集を閉鎖的に行い、工事のマイルストーンに応じて支払いをトリガーし、監査可能な記録を形成する。また、継続的な開示とデフォルト処理のメカニズムを整えることで、資金が入金可能で滞留可能、そして必要に応じて撤回可能な環境を構築する。第二に、回復には単一の救済策ではなく二つの出口が必要である。成熟したキャッシュフロー資産はREITsや証券化を通じて退出するのが適切であり、運営力や都市サービス能力は株式化のルート(買収統合、Pre-IPO、プライベートファンドのシェア譲渡など)で退出するのが適切である。資産と能力を分離して価格付けし、分離して退出することで、資本の回収と再投資のサイクルを形成することができる。第三に、RWA(実世界資産)の価値は不動産をブロックチェーン上に単に移すことにではなく、信託管理、支払い、開示、監査、分配、処分といったプロセスを実行可能な制度的工学にすることにある。ブロックチェーン上に載せられるのはSPVの権利とキャッシュフロー分配権であり、ブロックチェーンに記録されるのは会計とコンプライアンス状態の検証可能な証明である。これにより、情報の非対称性や資金の横領リスクを低減することができる。また、CRS(共同報告規約)やCARF(共同アカウント報告フレームワーク)などの税務情報交換のトレンドは、クロスボーダー資金とデジタル資産の透明性を強化しており、コンプライアンスはもはやバックエンドのコストではなく、取引成立の前提条件となることを意味している。

今後数年間を見据えると、業界は資産駆動型からガバナンス駆動型への分化が進むと予測されます。第一に、REITs制度の供給と対象資産の範囲は引き続き拡大する可能性がありますが、その基準はガバナンスと情報開示の水準に重きを置かれるようになります。出口が希少ではなくなる中で、基準を満たすことが希少性を持つようになります。第二に、商業不動産の評価はより早くキャッシュフローに焦点を当てることになるでしょう。賃貸契約の質、収益率、空室率、運営コスト、資本支出(CapEx)が評価の中心となるパラメーターになります。第三に、買収統合とプラットフォーム型運営がより重要となり、資本は再現可能な運営システムに価値を付けるようになります。第四に、RWA(実質的資産の代用証券)は、ライセンス化、運用管理化、監査化された形で実現される可能性が高く、プロジェクトファイナンスの閉ループや既存資産の再金融化に優先的に活用されるでしょう。第五に、クロスボーダー資金は税務上の資格、支配構造の透明性、および監査可能な記録を参入の条件として求め、コンプライアンス能力が資金調達能力の一部となることを推進するでしょう。総じて、不動産業界の制度的転換は、ガバナンスを標準化・再現性・監督可能な資産オペレーティングシステムとして構築できるかどうかにかかっています。