原作:ロビンフッドのトークン化株式:良い点、悪い点、そして解決策」

翻訳:ケン、Chaincatcher

伝説的な投資家であるウォーレン・バフェット氏は、「株式分割(ストック・スプリット)」という概念に対して、ほぼ宗教的なほどの強い反対の立場を取っている。

バフェット氏は、株式分割は形式的なものであり、企業の基本的な価値を変えるものではないと考えているため、Berkshire HathawayのA株は1株あたり70万ドル以上で取引されている。バフェットの世界では、ピザを4切れではなく8切れに切ったとしても、得られるピザの量は増えない。ただ皿を洗う数が増えただけである。

評価の観点から見れば、株式分割は「大きな出来事」には当たりませんが、これは米国証券取引委員会(SEC)の規制下に置かれ、取引所によって強制的に実施される、非常に規制が厳しい活動です。

企業が株式分割を発表する際には、8-K書類を提出し、変更が有効になる前に株主に事前に通知しなければなりません。この重要なタイムウィンドウにより、株式名義管理会社が株主名簿を調整し、証券会社が内部システムを更新し、ブルームバーグなどのデータプロバイダーがデータストリームを更新する時間が必要になります。こうすることで、たとえば500ドルの株式が10対1で分割された場合でも、それが急落によって一晩で50ドルに下落したように見えてしまうような問題を防ぐことができるのです。

株式分割は、こうした高レベルの調整が必要な企業行動の中の一つに過ぎない。配当金の支払いにも同様の複雑さが生じる。

除息日には、株価が配当金の額に応じて調整され下落します。この手法を極端に利用しているのが、特に高配当型ファンドなどの一部の投資信託です。これらのファンドは頻繁に収益を分配しますが、その多くは元本返済であり、投資家に投資利益として支払われるのではなく、実質的に投資家の元本を返還しているに過ぎません。株式数は変化しないものの、ファンドの時価純資産額(NAV)は時間とともに徐々に減少していきます。

これらのファンドのパフォーマンスを追跡するには、価格リターンと総リターンを明確に区別する必要があります。

100株の高配当ETFを、1株100ドル(投資額10,000ドル)で保有していると仮定します。このファンドは毎月1株あたり5ドルの分配金を支払っており、そのうち90%は元本払戻しです。12か月後、1株あたり合計60ドル(合計6,000ドル)の現金を受け取ったものの、ファンドの時価は1株100ドルから46ドルまで下落しています。この時点での総価格収益率はマイナス5,400ドルですが、総収益は4,600ドルの残高と6,000ドルの分配金を合計した10,600ドルとなり、これは6%の正の収益率を示しています。

これらこそが、ブロックチェーンが解決すべき問題です。

1つの共有台帳があり、これにより、すべての参加者に対して同時に更新が可能であり、すべての参加者に一貫して見えるようになります。すべての参加者が同じ連鎖的な記録からデータを読み取る場合、株式の分割や配当などの企業行動は、システム全体に瞬時に伝播します。これにより、現在、それぞれが孤立した仲介機関間で行われている煩雑で忙しい帳簿照合作業を排除することが可能になります。

このコミットメントこそが、ロビンフッド(@RobinhoodApp)のCEOであるヴァルド・テネフ氏が2025年6月にトークン化株式戦略の発表を行った際、市場から熱狂的な歓迎を受けた所以です。

6か月が経過し、ロビンフッドのトークンは正式にリリースされ、データも継続して流れています。しかし残念ながら、いくつかの問題が次第に明らかになってきました。

利点

ロビンフッドの声明は市場の触媒となった。

他の発行元もすぐに行動を起こし、競合製品をリリースしました。Backed Finance(Krakenが買収)は、ソラナ(Solana)上でxStocks(@xStocksFi)をリリースし、その後Ondo Global Markets(@OndoFinance)もそのトークナイズ株式製品を発表しました。

RWA.xyz データは2026年1月23日まで

トークン化株式は、本格的な爆発的な成長の年を迎えた。2025年の下半期だけで、この資産クラスは128%増加し、総資産価値をほぼ10億米ドルに押し上げた。

RWA.xyz データは2026年1月23日まで

ロビンフッドの米国株式およびETFのトークン化商品が、ヨーロッパの顧客向けに公開されました。各トークンはArbitrumネットワーク上で発行され、ロビンフッドが保有する株式で完全に裏付けられており、24時間5日間、手数料無料で取引可能です。関連データはRWA.xyzで確認できます。

しかし、予想よりもはるかに複雑な問題があり、Robinhoodのトークン化株式の指標を正確に捉えることは難しかったことが明らかになった。

欠点

多くのブロックチェーンデータプラットフォームは、トークンをインデックスする際に、それらが標準的な慣例に従っていることを前提としています。ERC-20 トークンの場合、これは、発行と焼却を追跡し、供給量をゼロから累計し、時価総額を供給量と価格の積として計算することを意味します。

これはイーサリアムおよび他のEVMネットワーク上の数千種類のトークンには有効です。しかし、ERC-20は会社行動を経験する証券のために設計されたものではありません。この標準は、株式分割、逆株式分割、または配当金によって引き起こされる基準調整をネイティブではサポートしていません。

そのため、Robinhood はこれらのイベントを適切に処理し、最終ユーザーの権利を保護するために、カスタムコントラクトを使用せざるを得なかった。これらのトークンは Robinhoodアプリ内で正常に機能するが、外部データプラットフォームにとってはそのメカニズムが透過的ではなく、DeFiプロトコルとも互換性がない。これは、両方のシステムが対象がERC-20標準に準拠したトークンであることを前提としているためである。

標準のERC-20ロジックを使用して計算されたトークン供給量を、チェーン上の実際のデータと比較すると、その差は無視できないほど大きくなります。いくつかのトークンではデータのずれが10倍、場合によっては100倍にもなります。

ほぼすべての誤りは、次の2つの原因に帰属できます。(1) 配当による純資産の侵食と (2) 株式逆株式分割です。

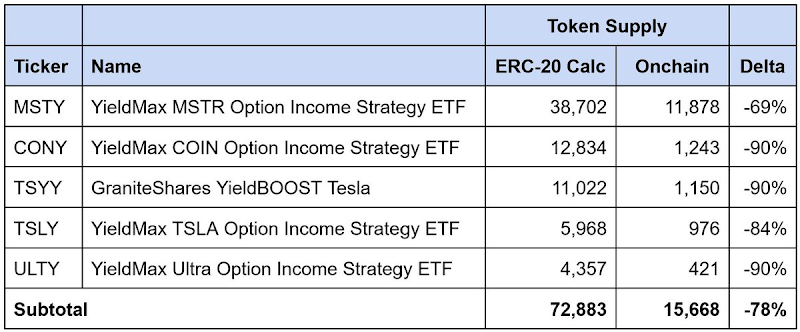

高配当ETFの配当による時価総額の侵食

データは2026年1月23日現在

これらは高収益オプション収益型ETFであり、頻繁に配当を行ない、その90%以上が「元本返還」として分類されます。毎回の配当によって投資家に現金が返還されますが、これは主に利益ではなく元本の返還です。株式数は変化せず、時が経つにつれて時価総額は徐々に減少していきます。

Robinhoodの契約は、「株式」と「トークン」を分離することでこの問題を解決します。保有者の株式数は変化しませんが、内部の乗数が元本返還の累積に応じて減少調整され、報告されるトークン供給量が下層の純資産価値の減少を反映するように調整されます。

しかし、標準的なERC-20モデルに従うデータプラットフォームは、単純に発行量と焼却量を合計するだけです。この方法では、ベースの調整を正確に捉えることができず、結果として流通中のトークン供給量が過大評価され、報告された時価総額も過大評価されることになります。

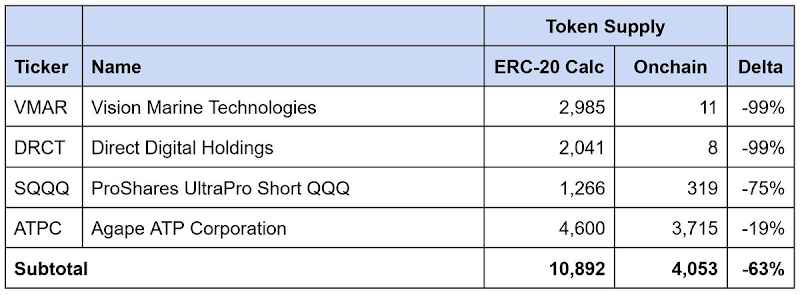

逆株式分割

データは2026年1月23日現在

同じ問題は逆株式分割にも当てはまります。逆株式分割では、株価を引き上げるために株式を統合します。これは通常、取引所の上場要件を満たすために行われます。株式の総数は比例して減少しますが、1株あたりの価格は比例して上昇し、全体の価値は変わりません。

同様に、Robinhood の契約では、逆株式分割を反映するためにトークン供給量が調整されるが、標準 ERC-20 モデルに従う第三者プラットフォームでは、流通供給量と時価総額が過大評価されることになる。

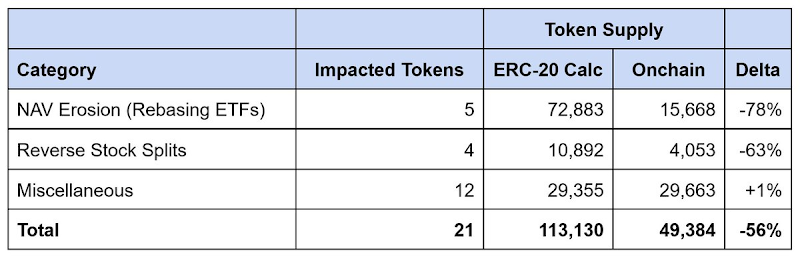

ロビンフッドの総データ差異

データは2026年1月23日現在

我々が特定した21種類のデータ不一致トークンにおいて、報告された供給量は約64,000枚過大評価されており、その差異は最大で56%に達しています。このギャップの約90%は高リターンETFによる純資産の侵食が原因であり、残りの部分は逆株式分割によって説明されます。

標準的なERC-20ロジックに基づいて供給量を計算するデータプラットフォームは、ロビンフッドのトークナイズ株式の時価総額を大幅に過大評価しており、多くの場合倍以上に過大評価しています。

ソリューション

トークン化株式分類学:モデルとインフラストラクチャ

トークン化株式の発行者は、企業行動を処理する方法について異なるアプローチを取っています。これらはおおむね2つのタイプに分類できます。

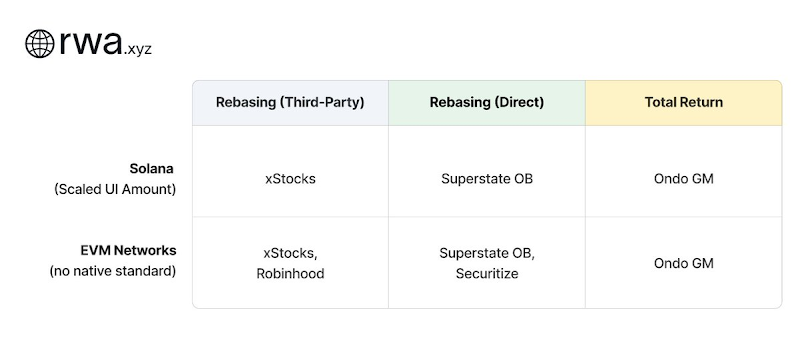

ベースライン調整モデル(Rebasing Models)

基準調整モデルは現物価格の裁定を維持します。つまり、1つのトークンは常に、底資産の株式1株に近い価格で取引されるべきです。企業行動が発生した場合、トークン残高は自動的に調整され、この関係を維持します。このアプローチを採用する発行体は、底資産発行体との関係に応じて、次の2つの陣営に分類されます。

- 第三者ベースの調整:発行者は、トークン化された株式を発行している企業とは独立して運営されます。xStocks(@xStocksFi、Backed Finance / Kraken 所属)および Robinhood(@RobinhoodApp)は、このアプローチを採用しています。これらのトークンは、託管された株式によって裏付けられますが、下層の発行元と直接的な関係が無いため、法的上の所有権は付与されず、経済的なリスク・リターンだけが複製されます。

- ベースライン調整(直接):発行体が上場企業と提携し、株式をトークン化します。Superstate の Opening Bell(@SuperstateInc)および Securitize(@Securitize)は、米国証券取引委員会(SEC)に登録された株式移転代理店として運営され、公式株主名簿の役割も果たしています。トークンは企業と連携して発行されるため、トークン自体が合法的な証券となり、保有者は第三者モデルでは得られない実際の株主権利を享受できます。

これらの2つの構造はいずれも、チェーン上に企業行動を反映させるために乗数インフラストラクチャを必要とする。

Solana の Token-2022 標準は、UI 金額の拡大をネイティブにサポートしています。発行者は、ユーザーインターフェースに表示される残高を調整するために、単に倍率を更新するだけで、元のトークン数を変更する必要はありません。たとえば、株式の2対1の株式分割では、倍率が1.0から2.0に変更されます。ウォレットは残高を2倍に表示しますが、下層の元のトークン数は変化しません。この標準はSolanaネイティブであるため、データプラットフォームは直接倍率の変化をクエリできます。

EVMネットワークには現在、同等の標準が存在しません。xStocksやRobinhoodなどの発行者は、それぞれ独自の倍率メカニズムを構築せざるを得ません。残高の調整は正確に行われ、ウォレットも現物と一致する価格を表示できますが、これらの実装はすべてカスタム仕様となっています。標準のERC-20コールに依存するサードパーティは、倍率がいつ変更されるかを検出できず、現在の値を照会することもできません。そのため、各発行者が独自に実装した仕組みを個別に理解する必要があります。

このため、Superstate の Chris Ridmann と Robinhood の Gilbert Shih は共同で ERC-8056 を起草しました。これは ERC-20 トークンに標準化された「UI 金額の拡大表示」を導入することを目的とした提案草案です。これにより、データプラットフォームは統一されたインターフェースを通じて、発行者間の企業行動を追跡できるようになります。