原文作者:@Decentralisedco

原文編集:AididiaoJP、Foresight News

以前の記事では、HIP-4 がどのように構造化製品を Hyperliquid にもたらすかを検討しました。Robinhood も、最近の予測市場への進出を通じて類似の操作を行っており、以下の表にその背景を示します。

Fidelity、Schwab、Interactive Brokers は、予測市場が存在しなかった時代に成長した。即使是現物暗号資産も、それらの全体製品の一部に過ぎない。一方、Robinhood はより若い層を対象としており、彼らはスポーツイベントに賭けたり、半導体株を買い込んだり、Solana を頻繁に取引したり、先物市場で原油のポジションを保有したりしたいと考えている。世代が「状況を監視」して育ったユーザーは、Robinhood が同じリスク資産を提供できない場合、Polymarket や Kalshi などのプラットフォームに流れ込む。

このリスクを軽減する方法の一つは、イベント契約を提供することです。これらの契約は「はい」または「いいえ」の結果で決済される二値ツールです。各契約の価格は0〜1ドルの間で、市場がイベント発生のリアルタイム確率を反映します。正しい判断をした場合、契約は1ドルで決済され、誤っていた場合は0ドルになります。ユーザーがエントリーする際のコストが、イベント発生の確率を示します。たとえば、5月30日までにホルムズ海峡が開かれるという0.60ドルの契約は、市場の信念を示すシグナルです。大多数が何かが起こると確信している場合、そのイベントから利益を得る余地は小さくなります。

Robinhoodでは、これらのツールをヘッジツールとして使用できます。海峡が開かれない場合、原油価格が高止まりすると仮定して、ホルムズ海峡の開放をロングし、原油価格をロングできます。

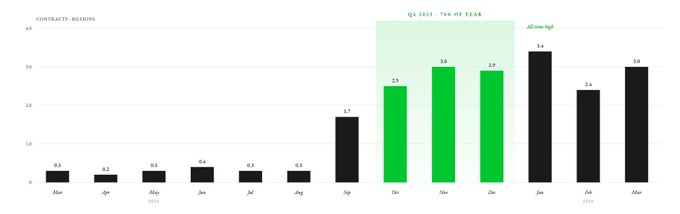

Robinhoodは2025年3月に、KalshiEXを通じて顧客にルーティングサービスを提供する形で予測市場事業を開始しました。9か月の間に、ユーザーは120億枚の契約を取引しました。そのうち、年間取引量の約70%が第4四半期に集中しています。2026年第1四半期には、Robinhoodは88億枚のイベント契約を記録しました。

2025年、100万人以上のRobinhood顧客がイベント契約を取引しました。Robinhoodは自らこれらの市場を立ち上げて流動性を構築するのではなく、Kalshiの予測市場を直接統合しました。Robinhoodは、顧客向けにダッシュボードを提供することでディストリビューション層として機能しています。全体のインフラストラクチャは、少なくとも現在はKalshiがサポートしています(後で詳細を説明します)。

KalshiとPolymarketが市場を支配し、予測市場の取引高の90%以上を占めています。Robinhoodは、株式、暗号資産、先物、オプションなど複数の資産クラスに投資する2740万人の有料ユーザーにKalshiの契約を配布しています。Kalshiは単なる予測市場プラットフォームであり、このような配布能力には敵いません。

実際、RobinhoodはKalshiの初年度にその取引量の50%を貢献しました。

Coinbaseは株式、暗号資産、先物、オプション(Deribitの買収を通じて)の取引を許可していますが、予測市場は今年1月にようやく開始しました。一方、Robinhoodの予測市場事業はすでに1年以上運営されており、年間収益は4億1500万ドルを超えています。また、Robinhoodの月間アクティブユーザー数は1350万人と、Coinbaseの920万人を大きく上回っています。

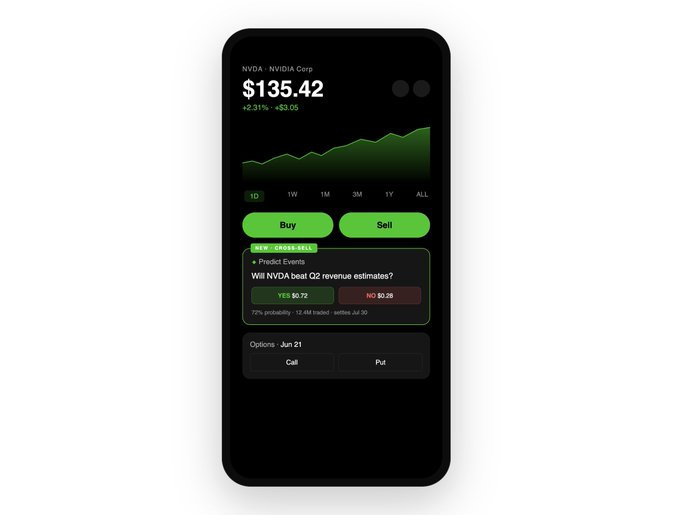

予測市場はRobinhood上でさらに進化する可能性があります。現在、それらはアプリ内で他の部分から分離された独立したハブとして存在していますが、まもなく株式、オプション、暗号資産などの資産とクロスリンクされるようになります——Robinhoodの株式取引者も予測市場のイベント契約を直接購入できるようになります。

NVIDIAの決算発表前にその株式ページを開いたと想像してみてください。通常の情報である株価とオプションチェーンに加えて、横には「NVIDIAはQ2の売上予測を上回るか?」というイベント契約が表示されます。この契約の取引価格は0.72ドルで、市場が上回る確率を72%と見ていることを意味します。あなたは、市場がNVIDIA製品の需要を過小評価していると考えます。

この場合、Robinhoodでは株式を購入したり、コールオプションを購入したり、360ドルで500枚の「Yes」契約を購入したりできます。もしあなたの判断が正しければ、140ドルの利益を得られます(各契約で0.28ドルの利益 × 500枚)。

Robinhoodは、これらの3つのツールを同じ画面に配置し、タブを切り替える必要はありません。

前述の原油の例と同じように、これらのツールを使用してポジションをヘッジすることもできます。Nvidiaの業績が予想を上回ると予測しながら、株式をショートして予測市場での賭けをヘッジできます。そのため、Robinhoodでは、1分以内に同じ画面で資産間のヘッジ戦略を構築できます。

これまでのところ、株式取引ページへのこの統合はRobinhoodにとってうまく機能していますが、まだ手元に残っている利益があります。しかし、Robinhoodはまもなく次のステップを取る予定です。

より豊富な情報に基づく価格設定コンテキスト

Robinhoodの競争優位性は、ユーザーが最も必要なタイミングと場所で、すべての関連情報を提供することにあります。Coinbaseでビットコインを購入し、Deribitでオプションを取引し、Robinhoodで株式を保有し、IBKRで原油先物を取引する時代はすでに過去のものとなりました。ユーザーは、コンテキストやプラットフォームを切り替えることを避けたいと考えています。

Robinhoodが予測市場をすべての資産ページに統合した瞬間、それは受動的なブローカーから情報価格設定プラットフォームへと変貌する。価格とアナリスト評価に加えて、Robinhoodはその株式に関連するイベントのリアルタイム確率市場を提供する。イベント契約は、実際の資金を投じる参加者によるリアルタイムのコンセンサスを反映している。これらの契約は、ユーザーが予測市場契約を一度も取引したことがなくても、より良い意思決定を支援する。

もう一度Nvidiaを例に挙げましょう。株価は、常に底にある株式を保有する人々の感情を反映しています。株式には、法的権利、株主報告、アナリストの質問、そして400年以上にわたって築かれてきた投資家を保護する枠組みが伴います。しかし、多くの場合、トレーダーはこれらの要素には関心がありません。彼らが価格付けしたい情報は、「Nvidiaは売上予測を上回るか」かもしれません。この場合、予測市場(議論によっては)は株価よりも優れた価格付け情報源となる可能性があります。Robinhoodがデリバティブ、イベント契約、株式などのすべてのツールを同じプラットフォームに統合しようとしているのは、このイベントを取引したいすべてのユーザーから価値を抽出するためです。

しかし、Polymarket と Kalshi はすでに長年にわたりそれを実施してきました。Robinhood の競争優位性はどこにありますか?収益を増やすために、なぜ自社のインターフェースにサードパーティのマーケットを統合しないで、自らこれらのマーケットを所有しようとするのでしょうか?クロスセリングと取引量は、インセンティブ構造をより明確に示しています。

クロスセリングも規制の護城河である

2026年3月、両党による2つの法案が提出され、スポーツ関連イベント契約の連邦レベルでの禁止を目的とした。州レベルでも法的障壁が存在する。これはKalshiにとって生存危機であり、同社の2025年の手数料収入の89%がスポーツ関連イベント契約から生じている。Polymarketの未決済注文の約60%もスポーツ関連イベント契約に由来している。

スポーツ契約が法的障害に直面した場合、KalshiとPolymarketが最も大きな打撃を受けるだろう。この主要カテゴリがなければ、両社は200億ドル以上の評価額を維持できない。Robinhoodは当初、スポーツ市場に重点を置いて始まったが、そのクロスセールス能力により、収益を株式やマクロイベント(四半期決算、FRBの決定、CPIデータ、雇用報告など)に多様化することができた。

ロビンフッドにとって、スポーツは収益の一部に過ぎない。一方、カルシにとって、スポーツカテゴリはほぼすべてである。スポーツ関連市場に対する規制の圧力は、カルシとポリマーケットの200億ドル以上の評価額の主張に影響を与える可能性がある。ロビンフッドは現在、ロセラという合弁会社を通じて、自社のバリューチェーンでより高い位置を占めている。

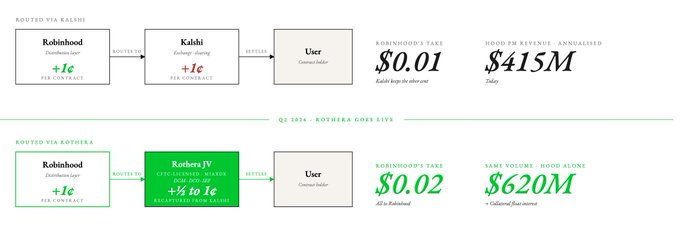

2025年11月、RobinhoodはRothera LLCという合弁会社を設立しました。この合弁会社はその後、CFTC認可を受けた指定契約市場(DCM)、デリバティブ清算組織(DCO)、およびスワップ実行施設(SEF)であるMIAXdxを買収しました。これにより、イベント契約の経済モデル、支配権、所有権、および清算・決済プロセスが根本的に変化しました。

Kalshiにイベントマーケットの提供を依存することで、Robinhoodがその予測市場に上場できる契約の種類が制限されていました。RotheraはRobinhoodがいつでも任意のイベント契約を上場できるようにしました。

経済的な観点から見ると、これはRobinhoodが現在Kalshiが獲得している1セントを奪い取り、イベント契約の収益を2倍にできる可能性を示唆している。Robinhoodがその収益の半分を自社の実体に取り込むことができれば、現在のイベント契約手数料に基づき、予測市場の収益は50%増加し、6億2千万ドルに達する。

この合弁会社に対して楽観的な理由は、最新の四半期業績でRobinhoodがRotheraへの投資を開始したことが明らかになったためです。2026年第1四半期の業績には、合弁関連コストとして1,400万ドルが計上されています。さらに小さなメリットとして、予測市場契約がRotheraを経由した場合、未決済ポジションを支える担保がRobinhoodの貸借対照表に計上され、利息収入が増加します。未決済高に対応する担保規模が約1億ドルに達した場合、年間で約400万~500万ドルの追加収益が見込まれます。

各取引プラットフォームには、シンプルなミッションがあります:トレーダーが可能な限り頻繁に資金を移動させ、各取引ごとに少額の手数料を徴収するか、または大額の闲置資本を預けさせ、利息収入を確保するかです。Robinhoodにとっては、後者の戦略が採用されているようですね。

Robinhoodが予測市場を通じて実現したクロスセリングの強みは、私たちが以前、HyperliquidがHIP-4イベント契約を通じて有していた強みと類似している。Hyperliquidの統合リスクエンジンは、スポット、永続契約、展開市場、予測市場などの原語を統合し、分散型市場における資本の効率的利用を確保している。同じロジックはRobinhoodにも適用されるが、それは中心化市場においてである。

Kalshiは、Robinhoodが異なる資産クラス間で持つ配布の強みを持っていない。単なる予測市場製品は、他のすべての取引製品に組み込まれた予測市場よりもはるかに価値が低い。Coinbaseはつい最近予測市場に参入したが、Robinhoodは全資産スタックとイベント契約を1つの画面に統合する利点により、予測市場分野でCoinbaseを一歩リードしている。

数字で語る

Coinbase、Kalshi、Robinhoodの評価を比較する際、実は同じ問いに答えようとしている:各プラットフォーム上のユーザーの生涯価値はいくらか?Kalshiのユーザーはおそらく少ないが、支払う手数料ははるかに高い。同じユーザーがRobinhoodでKalshi並みの流動性をより低い手数料で実現できれば、そのユーザーは完全にRobinhoodで取引するだろう。

市場はこの差異をすでに認識しています。KalshiとRobinhoodの評価倍率は似ており(ともに15倍)、一方Coinbaseの倍率は7.5倍と低くなっています。Kalshiでは予測市場がすべての収益を占めています。Robinhoodでは7%に過ぎません。Coinbaseではこの数値は無視できるほど小さいです。

Rotheraが上線した後、Robinhoodは、どの独立した予測市場プラットフォームよりも競争力のある価格設定が可能になる。Kalshiの手数料を引き下げ、利益率の圧力を吸収しながらも成長できる。なぜなら、予測市場のユーザーはすべて、株式、オプション、暗号資産の潜在的顧客でもあるからだ。Kalshiは沈黙を守っておらず、永続契約から始めて暗号資産取引を導入する計画であると報じられている。しかし、予測市場からマルチアセットプラットフォームへと転換することは、予測市場をマルチアセット取引プラットフォームに統合するよりもはるかに困難である。

Robinhoodは10年以上にわたり2740万人の有料ユーザーを獲得し、深い流動性、マーケットメイカー、コンプライアンスインフラ、ユーザーの信頼を築いてきました。Kalshiはゼロから始めなければなりません。

この事業の価値を理解する一つの方法は、Robinhoodの予測市場事業を分離し、独立して上場させることである。もし年間継続収益(ARR)が4億1500万ドルで、同じ成長トレンドを維持した場合、その価値はいくらになるだろうか?最も単純な答えは、Kalshiの15倍、つまり62億ドルである。しかし、他の条件が同じであれば、Robinhoodの収益ラインを持つKalshiの評価額ははるかに高くなる。

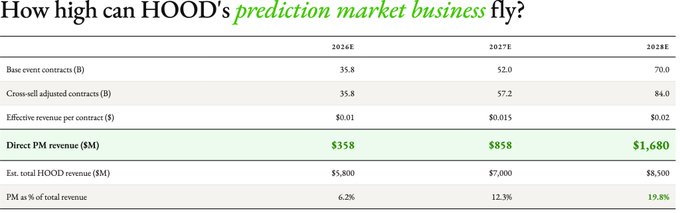

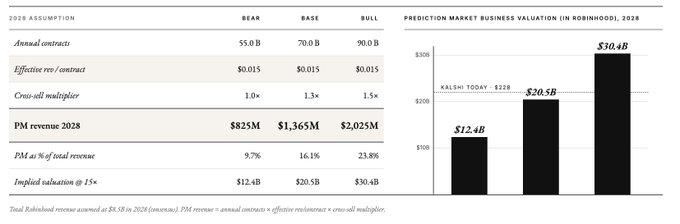

我々は、以下のような仮定を用いて今後3年間の推定モデルを構築しました。

- 契約量:ベーシックシナリオ下で2028年には700億件のイベント契約。これは今後2年間の年間複合成長率が約40%であることを前提としている。Robinhoodは今年第1四半期に88億件(年換算で約350億件)を記録している。

- ロセラ経済学:有効契約あたりの収益は、ベア市場シナリオで0.01ドルから0.015ドルへ、ベンチマーク/ブル市場シナリオでは0.02ドルへ(3年後)と上昇すると予想されます。

- クロスセールスの向上:2026年は乗数1.0x(クロスリンクは未リリース)、2027年は1.1x(株式ページを初期リリース)、2028年は1.2x(成熟した採用)。これは、クロスセールスが有機的な予測市場の成長に加えて、取引量を10〜20%増加させると仮定しています。

- Robinhoodの総収入:コンセンサス予測に基づき、2026年は54億ドル、2027年は64億ドル、2028年は72億ドル。

その後、2028年についてベアマーケット、ベンチマーク、ブルマーケットの3つのシナリオでストレステストを実施しました。

熊市シナリオ下でも、Robinhoodの2028年における予測市場ビジネスの収益は8億2500万ドルに達すると予測されており、これはKalshiの2025年収益(2億6000万ドル)の3倍以上である。Kalshiの現在の収益倍率(15倍)を適用すると、このシナリオにおけるRobinhoodの予測市場ビジネスの価値は120億ドルとなる。最も楽観的なシナリオでは、2028年までに300億ドルに達する可能性がある。

おそらく見られるのは、配布の護り壁を持つ企業が新市場を開拓し、その価値の大部分を自らに留めているという状況である。現在未解決なのは、Polymarket と Kalshi が 2021 年の OpenSea の再現に過ぎないのか、それとも新たな脅威が現れた際に自らを再構築できるのかという点である。Polymarket は最近、永続製品を拡大したが、そのユーザーが予測市場を目的としているため、永続取引に移行する可能性は低い。一方、Robinhood は、常に高リスク・手数料無料の取引ツールを求めてきたコアユーザーの恩恵を受けている。後者が前者よりも優位であるように見える。

今日、市場はRobinhoodを伝統的な金融ブローカーに加えて予測市場製品と見なしており、そのため予測市場はその収入の7%しか占めていない。しかし、RobinhoodのCEOであるVladimir Tenevが示した方向性を実現すれば、Robinhoodは財務報告、金利、選挙、コモディティに関するあらゆる金融的見解にリアルタイムで価格を付け、それらの見解によって駆動される資産の取引も提供するプラットフォームとなるだろう。

独立した予測市場は、イベント契約をすでに取引している人々のみを引きつける。一方、小売ブローカーに統合された予測市場は、他のすべての人々の情報価格決定機械となる。資本の集約における垂直統合は、至る所で見られる。