執筆:Tanay Ved

編集:Chopper、Foresight News

要約

- マクロ経済および地政学的環境の不安定さを背景に、暗号市場は引き続き圧力を受けているが、今四半期にはETF需要が徐々に改善し、ビットコインの現在の価格を支えている。

- オンチェーン取引プラットフォームと資産のトークン化が、従来の資産を7×24時間終日取引市場に導入し、Hyperliquidなどのプラットフォームが提供する株式およびインデックスの永続契約、および主要取引所で新規追加された株式永続製品により、未決済契約量が着実に増加しています。

- 安定通貨の総供給量は3000億ドル付近で安定しており、2026年第1四半期の調整済み送金規模は約21.5兆ドルに増加した。安定通貨の収益と発行に関連する規制政策が徐々に明確になり、業界の発展に継続的な影響を与えている。

2026年第1四半期が終了し、暗号市場の動向と主要テーマを振り返る重要な節目です。本四半期は、地政学的およびマクロ経済的な不確実性が交錯し、市場全体が避難志向で高ボラティリティの特徴を示しました。暗号市場は課題に直面し、総時価総額は約22%低下しましたが、トークン化株式や従来の資産のチェーン上取引などの分野が業界の目立った成果となり、インフラストラクチャーが実質的な進展を遂げました。本記事では、2026年第1四半期を振り返り、同四半期の市場を形作ったトレンドと主要テーマを解説します。

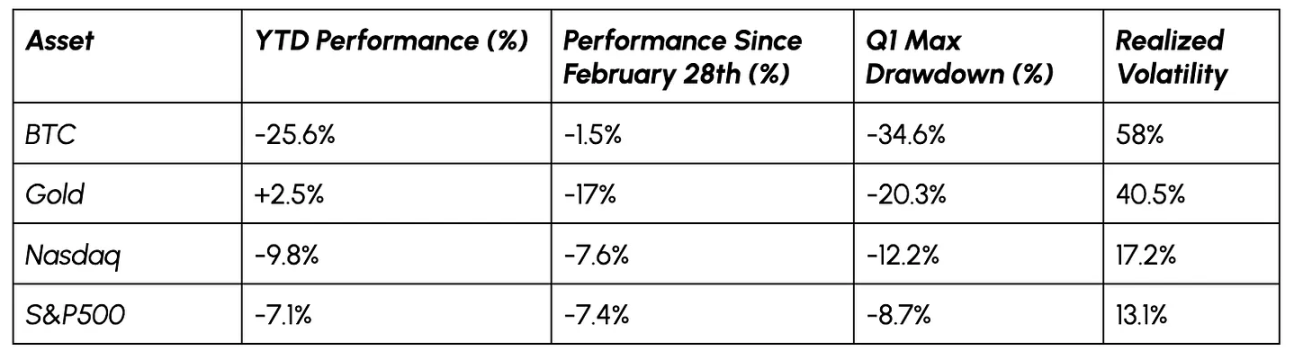

市場パフォーマンス

ビットコインは2月に約9万5,000ドルから30%以上下落し、年初以来の下落幅は22%に達しました。マクロ経済的な圧力に加え、リスク資産の広範な売却とデリバティブ市場の清算が下落を加速させ、ビットコインの安全資産としての性質や価値保存機能についての議論が再燃しました。

しかし、2月28日のイラン衝突以降、ビットコインは株式や金に対してより強気な動きを示し、やや頑強さと需要の回復の兆しが見られます。

データソース:Coin Metrics および Google ファイナンス

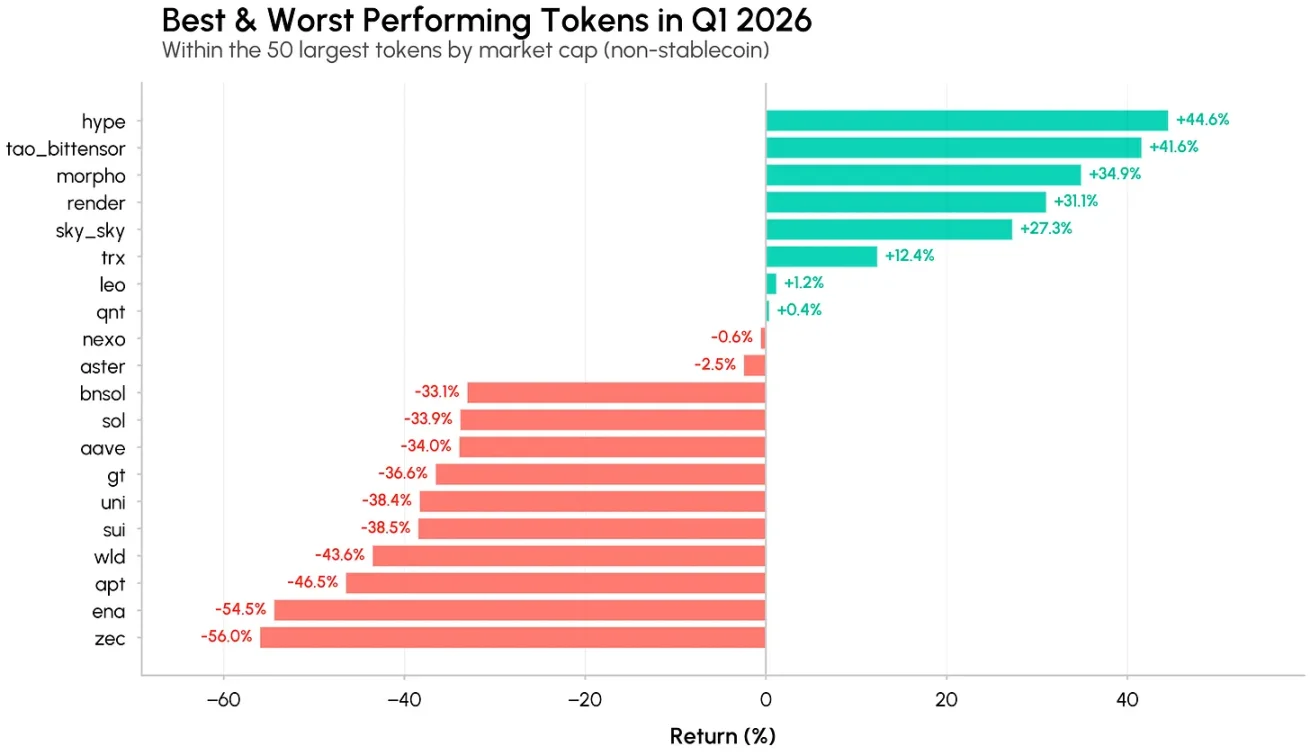

暗号資産の内部パフォーマンスは明確に分かれ、少数の強力なナラティブと実際の使用量の成長を備えたアルトコインのみが市場を上回りました。

パフォーマンスが顕著なトークンには、Hyperliquid(HYPE)、Bittensor(TAO)、Morpho(MORPHO)があり、四半期涨幅はいずれも30%を超えています。Hyperliquidは、HIP-3マーケット(特にコモディティおよび株式指数カテゴリ)の拡大により、ビジネス範囲を暗号資産からさらに多くの資産クラスへ拡大しています。BittensorとMorphoは、それぞれAIインフラストラクチャと分散型金融クレジット分野の成長を背景に、機関投資家による分散型AIおよびタンク管理事業への関心が継続的に高まっています。

データソース:Coin Metrics

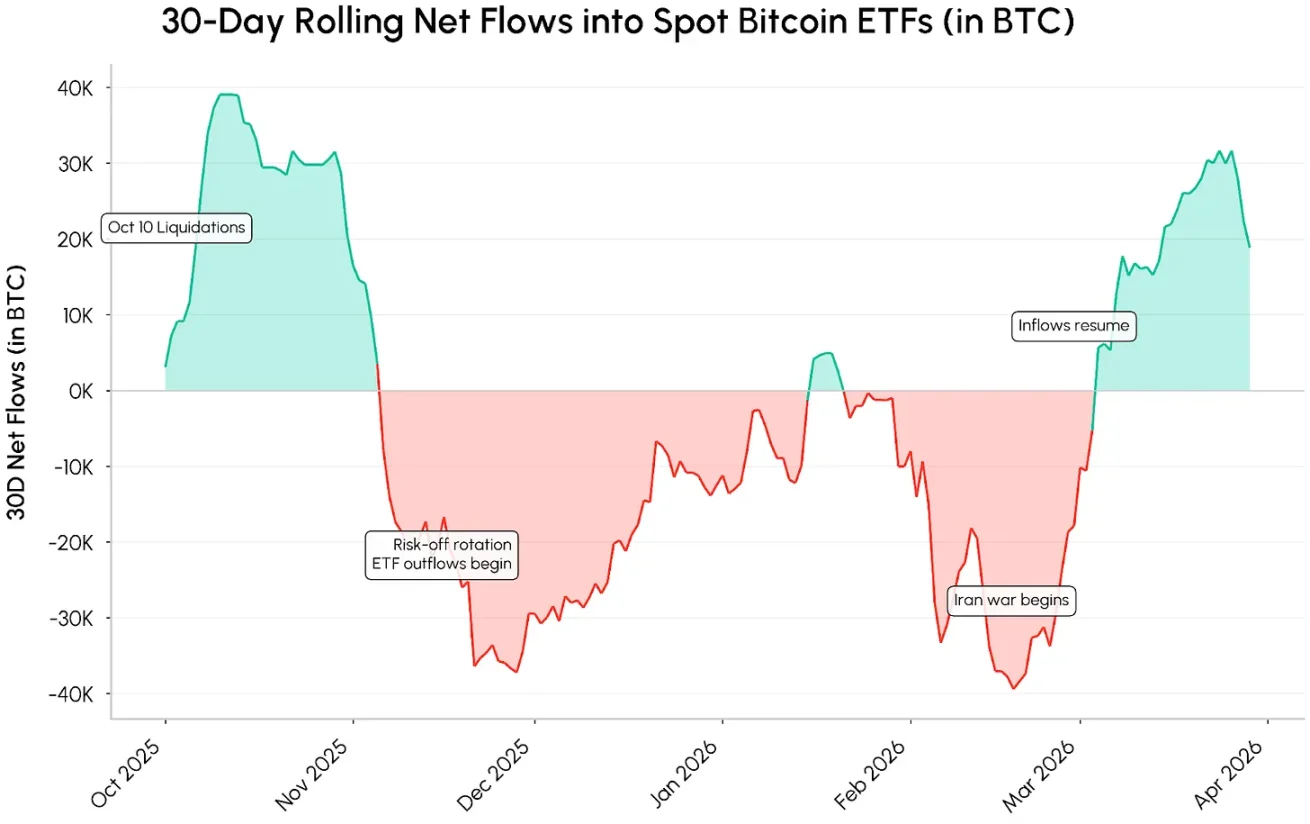

ビットコインの需要が徐々に安定してきました

今四半期の初期に見られた避難情緒は、3月に逆転した。市場には依然として弱気の兆候が残っているが、ビットコイン现货ETFへの需要が大幅に改善し、2025年11月以来続いた資金流出の傾向を覆した。30日ローリングデータによると、ETFへの純資金流入は3万枚以上のビットコインに達し、ビットコインが7万ドル付近で横ばいとなるのを支えた。

データソース:Coin Metrics Network

この需要が持続し、加速するかどうかは、マクロ環境と政策の方向性に大きく依存します。地政リスクの緩和、インフレの減速、金利引き下げ期待の回復、およびETFや暗号資産財務(DAT)への配置需要の継続的な拡大(Strategyなどの機関による420億ドルのビットコイン調達計画を含む)は、資金流入をさらに強化する可能性があります。

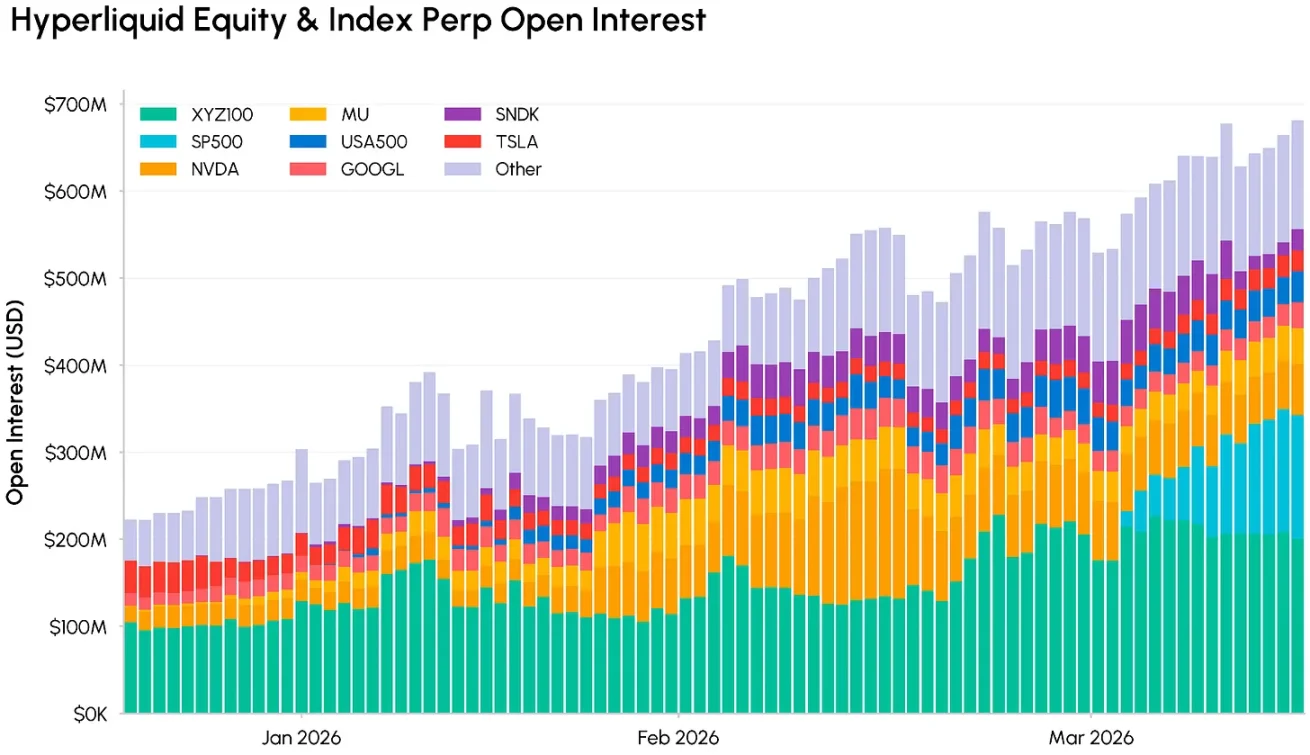

24/7 オンチェーンマーケットとトークン化株式

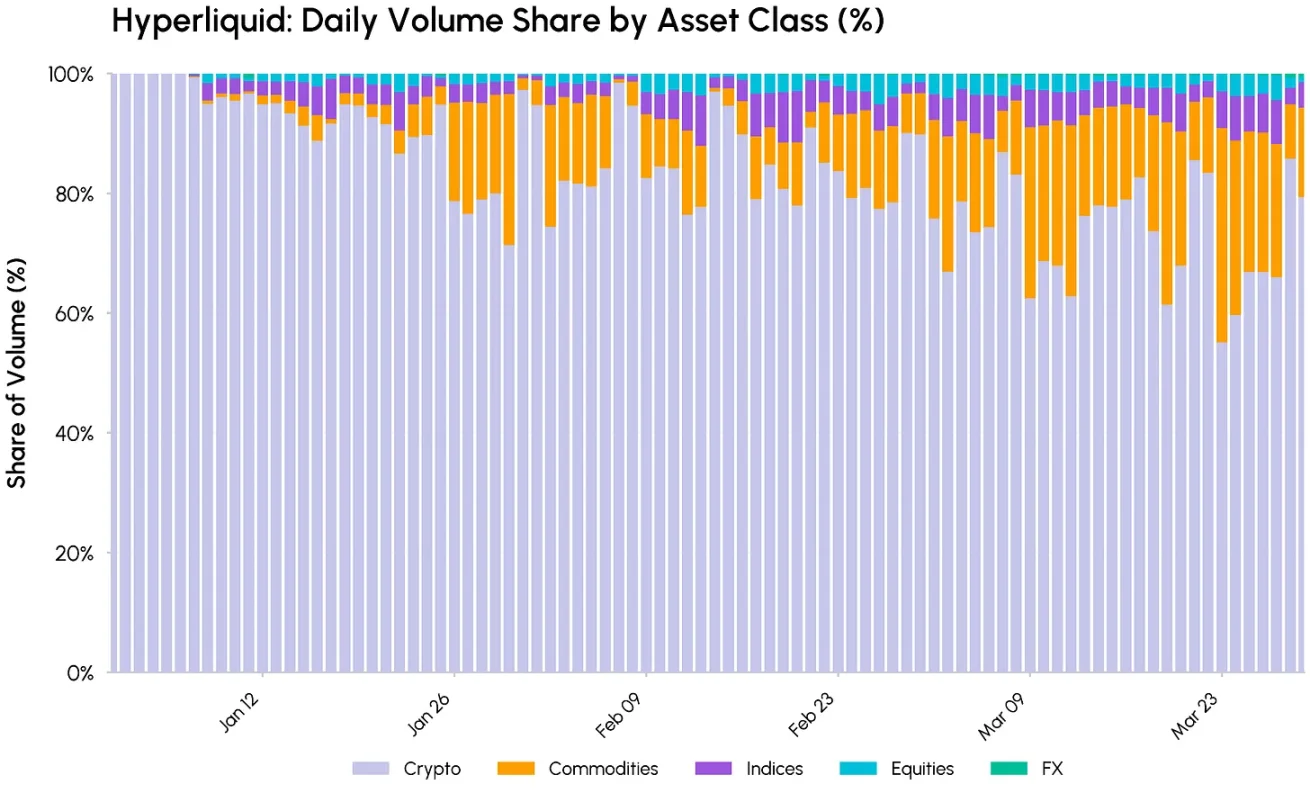

Hyperliquid と従来の資産セクター

今年の主要なトレンドの一つは、従来の金融市場とチェーン上インフラが、資産のトークン化発行と24時間取引を通じて急速に融合していることです。従来資産系パーペチュアル契約の成長は、このトレンドの最も直観的な体現です。

Hyperliquidが株式、指数、コモディティなどのカテゴリをカバーするHIP-3マーケットを導入した後、今四半期の非暗号資産取引量の割合は約45%まで大幅に増加しました。地政学的対立の影響により、トレーダーたちは金属や原油などの資産に対する24時間体制のエクスポージャーを求めており、プラットフォーム全体の取引量と未決済契約量は顕著に増加しました。その中で、HIP-3伝統的資産の未決済契約量はプラットフォーム全体の約28%を占めています。

データソース:Coin Metrics

株式永続契約の台頭

このセグメントでは、取引プラットフォームが事業を拡大するにつれ、主要な株式および指数資産が最も急速に成長するカテゴリーとなっています。Krakenは2月にxStocks株式永続契約を導入し、Coinbase国際版では株式永続製品がリリースされ、投資家に米国株のレバレッジ暴露を提供しています。一方、Hyperliquidの最大のHIP-3導入者[XYZ]は、S&Pダウジョーンズ指数社と提携し、公式S&P500永続契約を発表し、グローバルな株式暴露取引市場をさらに豊かにしています。

データソース:Coin Metrics

Hyperliquidの株式および指数先物契約の未決済高が着実に増加しており、XYZ100(ナスダック100)、S&P500などの主要指数がプラットフォームで未決済高が最も高い取引品目となり、NVIDIA(NVDA)、Micron Technology(MU)などの個別銘柄も十分な流動性を形成しています。

同時に、トークン化株式とファンドの発行も増加しており、xStocksフレームワークから、Ondoなどの機関がイーサリアムとソラナ上で発行するトークン化マネー市場ファンド、株式ファンドまで、すべて成長を示しています。

トークン化株式とリアルワールド資産(RWA)のパーペチュアル契約の成長は、チェーン上プラットフォームが単なる暗号資産ネイティブな取引場所ではなく、従来の市場の24時間体制の拡張へと徐々に変化しているというトレンドを裏付けています。

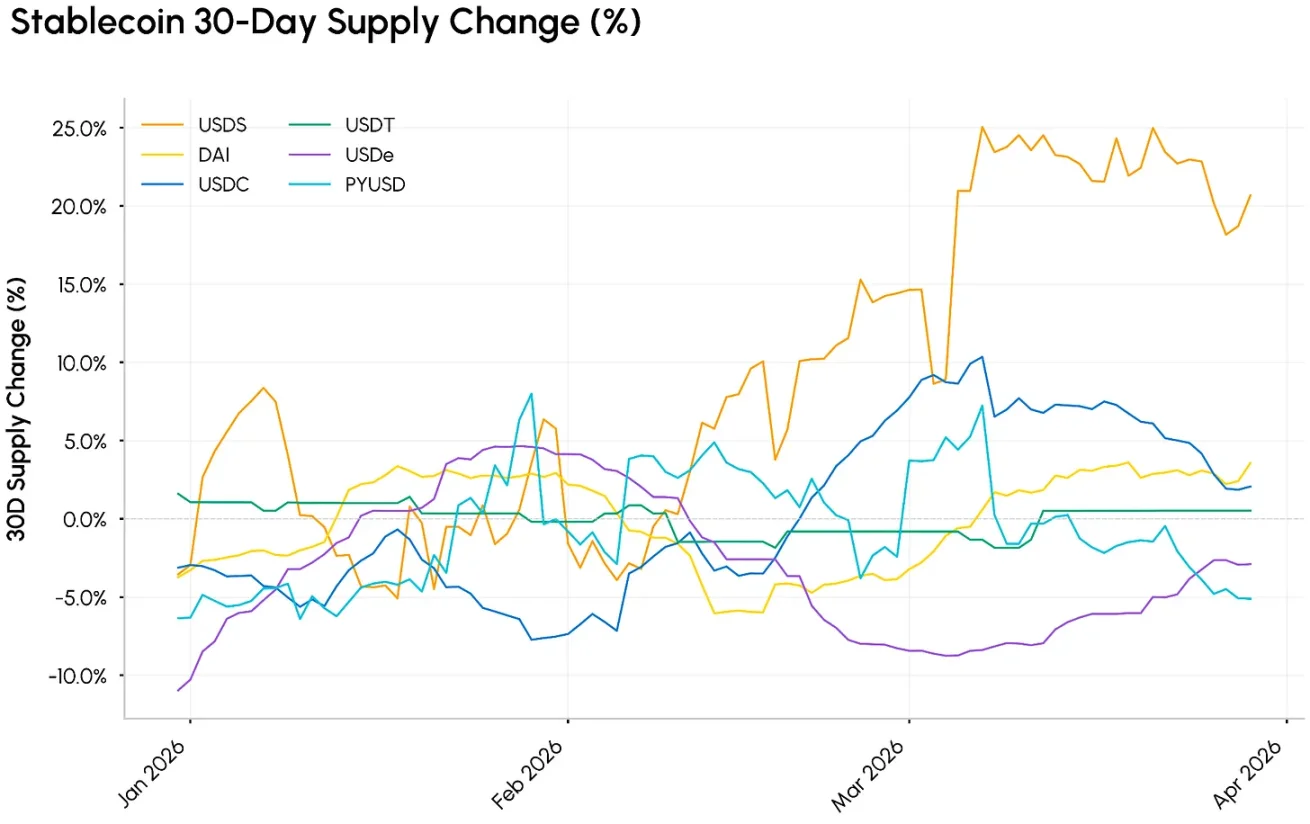

ステーブルコイン:供給が安定し、実用性が高まっています

安定通貨は、オンチェーンの流動性の基盤として引き続き重要な役割を果たしています。市場全体が下落する中、2026年第1四半期の安定通貨の総供給量は約3,000億ドルで推移し、2月30日には供給量の増加率がやや回復しました。

最も顕著に成長したステーブルコインはUSDSで、Sky Protocol(元MakerDAO)が発行し、暗号資産とリアルワールド資産を担保とするドルペッグ型ステーブルコインであり、供給量は43%増加して約80億ドルに達しました。Circleが発行するUSDCは770億ドル規模で、USDTは約1840億ドルで安定しています。

データソース:Coin Metrics

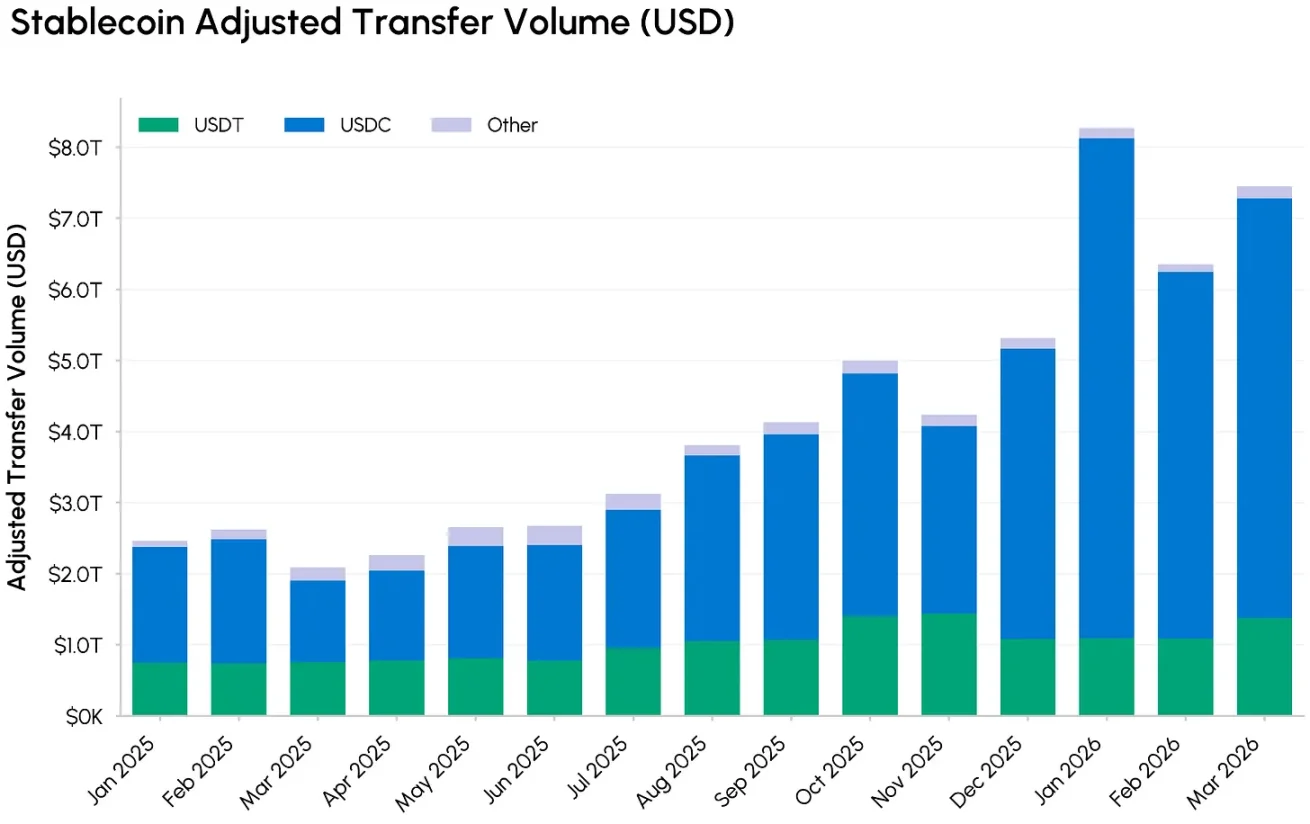

供給が安定したまま、安定通貨の流通速度と利用規模が大幅に拡大しました。第1四半期の調整済み安定通貨送金総額は21.5兆米ドルに達し、2025年同期の約3倍です。そのうち80%以上がUSDCによるもので、USDTと比較してUSDCの取引利用比率は継続的に拡大しています。この活発な動きは主にBaseチェーン上のUSDCによって牽引されており、同チェーンのみで第1四半期の送金規模は13兆米ドルに達しました。

先日のレポートで分析したように、このような資金移動の大部分は、エンドユーザーの支払いや決済ではなく、ライクウィッドプロバイダーのリバランスやスイフトローンなどのDeFiインフラストラクチャーの行動によるものですが、後者のシナリオも同時に増加しています。

データソース:Coin Metrics

今後、安定通貨業界の方向性は、収益メカニズムと発行ルールに左右される可能性がある。最新の《CLARITY法案》草案では、安定通貨残高による受動的収益を禁止し、支払いやプラットフォーム利用に関連するアクティブな報酬のみを許可している。この条項は、主要な参加者のビジネスモデルに変化をもたらす可能性がある。

安定通貨収益が総収益の25%以上を占めるCoinbaseにとって、USDCの収益制限は資金の吸引と維持能力を弱める可能性がある。一方、Circleへの影響は相対的に小さい。高金利環境が継続し、規制ルールが明確化されれば、支払いおよび取引関連収益が恩恵を受ける見込みである。法案の進展に伴い、DeFi貸し出し、収益型安定通貨、トークン化国債などの分野への影響に継続的に注目すべきである。

米国SEC、デジタル資産の分類フレームワークを発表

今四半期、規制面で重要な明確なシグナルが示されました。米国SECと商品先物取引委員会(CFTC)が共同で解釈文書を発表し、デジタル資産の五大分類フレームワークを導入し、各資産が既存の証券および商品規制における位置づけを明確にしました。

- デジタル商品:コアネットワークネイティブトークンで、価値は暗号システムの機能と市場の需要と供給に主に依存する(例:主要パブリックチェーントークン)。証券ではなく商品として分類される。

- デジタルコレクションとツール:NFT、ゲーム内資産、ガス料金トークン、アクセス権限トークンは、分割または主に投資目的でマーケティングされない限り、証券規制の対象とはなりません。

- 支払い型安定通貨:法定通貨およびリアルワールド資産で担保された支払い安定通貨はマネーに類するツールと見なされますが、収益を付与するか非準拠の設計を備えたものは、証券としての認定審査を受ける必要があります。

- デジタル証券:トークン化された株式、債券、クレジット関連のリアルワールド資産などのツールは、チェーン上に存在する与否にかかわらず、すべて証券に該当します。

- ステーキング、マイニング、ファーミング:ネイティブなステーキング、マイニング、エアドロップ、およびファーミング行為は証券取引には該当しないが、ステーキングの集約、収益のファーミング/構造化トークンが投資家に対して収益を保証する場合、投資契約と見なされる可能性がある。

新トークン分類フレームワーク、《CLARITY 法案》の交渉進展、およびグローバルな規制動向について詳しく知るには、Talosが最新リリースした《監管综述》をご参照ください。

まとめ

暗号資産の価格は依然としてマクロおよび地政学的要因の影響を強く受けていますが、業界の基盤インフラは継続的に進化しています。ビットコインは現在の価格帯で徐々に支えを獲得し、チェーン上プラットフォームは株式、コモディティ、リアルワールドアセットの24時間取引市場にさらに深く進出しています。一方で、ニューヨーク証券取引所やナスダックなどの従来の大手企業はトークン化に積極的に取り組み、株式取引システムの近代化を推進しています。CLARITY法案の進展やステーブルコイン収益に関連する規制政策が、業界の核心的な変数となるでしょう。マクロ環境が改善すれば、暗号資産へのリスク許容度は徐々に回復する見込みです。