タイトル:2つの凧がハリケーンの中で踊る

原作者: 0xsmac

原文翻訳:SpecialistXBT

編集者コメント:本記事は、鋭い視点で現在の予測市場の繁栄の表象を検証しています。著者は、現在の予測市場がかつてのブラックベリー(BlackBerry)やヤフー(Yahoo!)が陥った「局所最適解」の罠に嵌まっていることを鋭く指摘しています。主流の予測市場が採用している二元オプションモデルは短期的には大きなユーザー数を獲得しましたが、流動性の欠如や資金効率の悪さといった構造的な問題に直面しています。本記事では、予測市場が「永続契約(永続スワップ)」モデルへと進化する構想を提示し、「万物市場(Everything Market)」の実現に向けて建設的な深い考察を提供しています。

なぜ企業は自分たちが間違った目標を追いかけていることに気づくのでしょうか?予測市場は、手遅れになる前に対処できるものなのでしょうか?

「成功とは、まるで強烈なアルコールのように、人を酔わせるものです。それに伴う名声や称賛をうまくコントロールすることは決して容易ではありません。それはあなたの心を腐らせ、周囲の人が皆あなたを畏れ、誰もがあなたを求めていて、すべての人の心が常にあなたを中心に回っていると信じ込ませるのです。」――アジット・クマール(Ajith Kumar)

「群衆の歓声は常に最も美しく、感動的な音楽である。」――ビン・スカリー(Vin Scully)

初期の成功は、とても気分が良くなるものです。特に、周囲のすべての人があなたが成功できないと断言していた場合、その感覚はさらに強くなります。「バカにしていた奴らは間違っていた。俺は正しいんだ!」

しかし、初期の成功には独特の危険が潜んでいる。それは、あなたが誤った報酬を手に入れてしまったかもしれないということだ。我々はよく冗談で「馬鹿げたゲームに勝って、馬鹿げた賞品を手に入れる」と言うが、現実では我々が参加するゲームは多くの場合、リアルタイムで進化している。したがって、第1段階で勝利を収めた要因が、ゲームが成熟期を迎えた後には、より大きな報酬を手に入れるための障害となる可能性があるのだ。

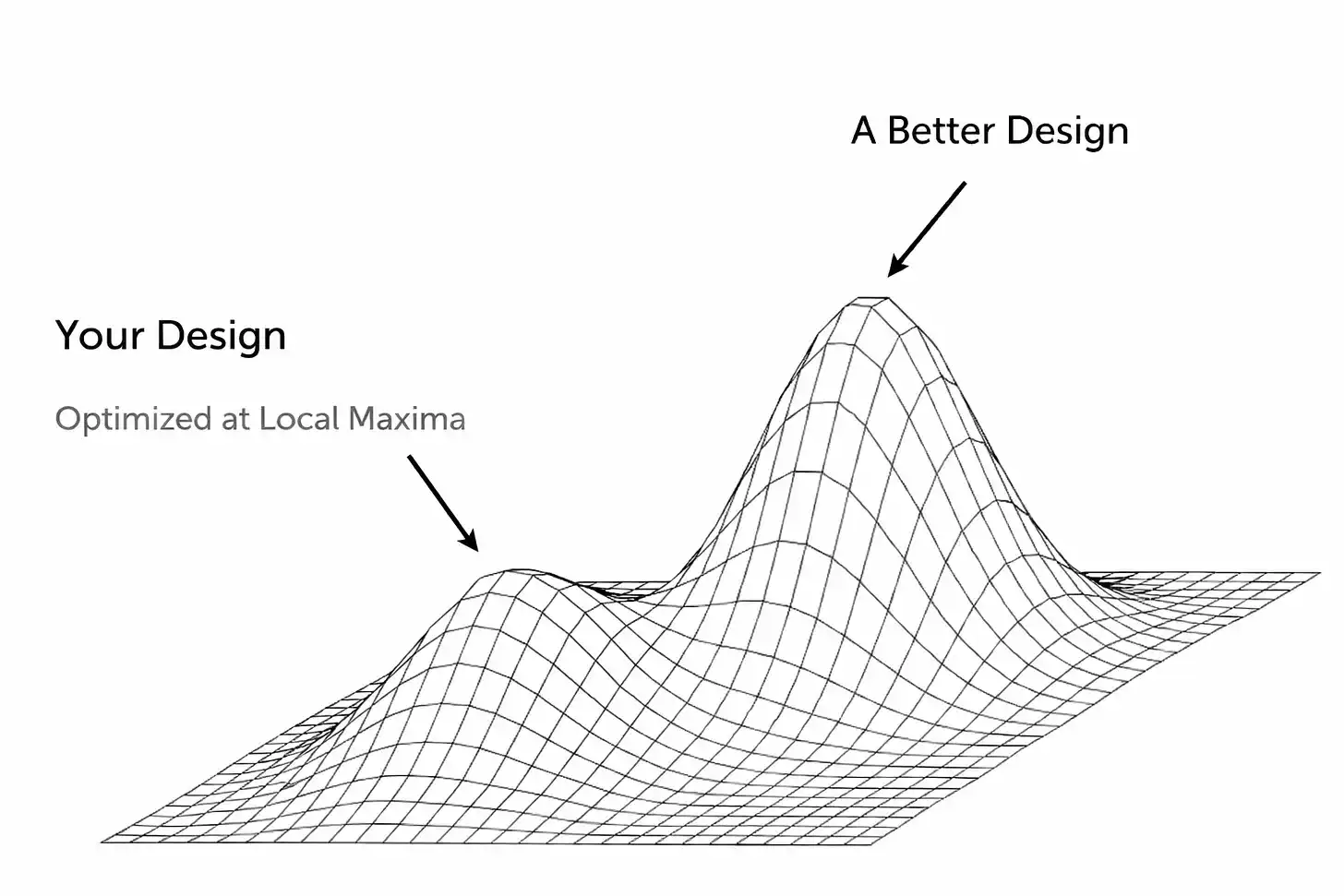

この種の結末の一つの現れ方は、企業が「局所的最適解」に陥っていることに気づかず、誤ってそこに足を踏み入れてしまうことです。勝利の感覚はあまりにも快感で、方向性を失うだけでなく、自己認識さえも遮断してしまい、自分が実際に置かれた状況を正しく認識できなくなってしまいます。

多くの場合、これは単なる蜃気楼であり、景気の好調による消費者の可処分所得の増加といった外部要因によって支えられているに過ぎない場合があります。あるいは、あなたが構築した製品やサービスが確かに良好に機能している場合でも、それは特定の範囲や特定の条件下でのみ成立し、より広範な市場には拡大できない可能性があります。

ここでの中心的な対立は、真の最終的な報酬(つまりグローバル最適解)を追求するためには、現在のピークから降りてくる必要があるということです。これは非常に大きな謙虚さを要求されます。これはつまり、困難な決定を下さなければならないことを意味します。たとえば、ある重要な機能を手放す、技術スタックを完全に再構築する、あるいはかつて有効だと信じていたパターンを自ら打ち壊すといったものです。これらすべてがさらに挑戦的であるのは……

多くの場合、この決定を下すのは、人々(主に投資家やメディア)があなたのすごさを強調しているときなのです。以前あなたが間違っていると言っていた人々でさえ、今やあなたの成功を証明しようと競い合います。これは非常に危険な状況です。なぜなら、あなたが最も攻めの姿勢で変革を図る必要があるときに、慢心を引き起こすからです。

これは、予測市場が現在置かれた状況そのものです。現状の形では、一般市場での広範な普及は永遠に実現できないでしょう。ここでは、それが既にその地位に達成したかどうかについて議論するつもりはありません(というのも、ある物が存在することと、実際にそれを使う需要があることの間には、大きな溝があるからです)。あなたはこの前提に反対しているかもしれませんし、今やページを閉じようとしているか、残りの内容を憎しみながら読もうとしているかもしれません。それはあなたの権利です。しかし、私はなぜこのモデルが現在では機能不全をきたしているのか、そして私が考えるこうしたプラットフォームが持つべき姿について、再び説明し直したいと思います。

私はテクノロジー業界の人間のように見られたくないが、「イノベーターのジレンマ(革新者のジレンマ)」を繰り返し述べるつもりはない。しかし、この話題における代表的な例はコダックとブロッサム(Blockbuster)だろう。これらの企業(そして多くの他の企業)は、大きな成功を収めることで、変化に抵抗する慣性を生み出してしまった。私たちはすでにその物語の結末を知っているが、「もっと良くしなければ」と言って片手を上げてみても、それは建設的ではない。では、具体的にどのような要因がこのような結果をもたらしたのだろうか?私たちは今日の予測市場において、このような兆候を見ているのだろうか?

場合によっては、障害は技術的な側面にあります。スタートアップ企業は、多くの場合、特定の主観的な方法で製品を構築します。この方法は初期段階ではある程度機能するかもしれませんが(スタートアップとしてこれができていること自体、既に多くの困難を乗り越えていることになります!)、やがては将来的なアーキテクチャの枷となる傾向があります。初期の急成長の後に、さらにスケーラブルにしたり、製品設計を調整したりしようとすると、既存のコアコンポーネントの一部に脅威を与えることになります。そして、人々は自然に徐々にパッチを当てて対処しようとする傾向がありますが、これにより製品はやがて「寄せ集めの怪物」のような状態になります。これは、現実を直視する時期をただ先延ばしにしているだけです。実際には、製品の根本的な再構築または再考が求められているのです。

初期のソーシャルネットワークでも、性能の限界に達した際にこのような問題が発生したことがあります。Friendster は2002年に登場したソーシャルネットワークのパイオニアで、「友人の友人」をインターネット上でつなぐことで、何百万人ものユーザーを惹きつけていました。しかし、ある特定の機能(「3度以内のつながり」にある友人を閲覧する機能)が、指数関数的に増える接続を計算する負荷によってプラットフォームをクラッシュさせたため、問題が起きました。

チームはこの機能の削減を断り、代わりに新規アイデアや華やかな提携関係に注力した。それによって、既存ユーザーがMySpaceへ流出するという脅威を無視してしまった。Friendsterは人気の局所的なピークに達したが、その先に進むことができなかった。それは、コアアーキテクチャに欠陥があり、チームがそれを認め、分解し、修復しようとはしなかったからである。 (余談だが、MySpaceもまた後に自分たちの「局所最適」の罠に陥った。それは、ユーザーが高度にカスタマイズ可能なプロフィールページを持つというユニークなユーザー体験を基盤とし、音楽やポップカルチャーのコミュニティに特化していた。このプラットフォームは広告収入に依存しており、最終的に広告ポータルモデルへの過度な依存を招いた。一方で、Facebookはこの時期に登場し、より洗練され、高速で、「実名」を基盤としたネットワークを提供した。Facebookは一部の初期MySpaceユーザーを引きつけることはしたが、間違いなく次の大きな規模のSNSユーザー層を獲得することになった。)

このような行動が継続していること自体は、驚くにあたりません。我々はみな人間であり、特に失敗率の非常に高いスタートアップ企業において、表面上の成功を収めると、自然と自己評価が高まりがちです。創業者や投資家たちは、自分たちが誇らしがる業績を本気で信じ込み、今日までを築いてきたやり方にさらに賭けようとする傾向があります。それにもかかわらず、警告のサインがますます明確に点滅しているにもかかわらずです。人々は新しい情報を無視しやすく、現在の状況が過去とはすでに異なるという現実を直視することを拒否しがちです。人間の脳は面白いもので、十分な動機があれば、多くのことを合理化してしまうのです。

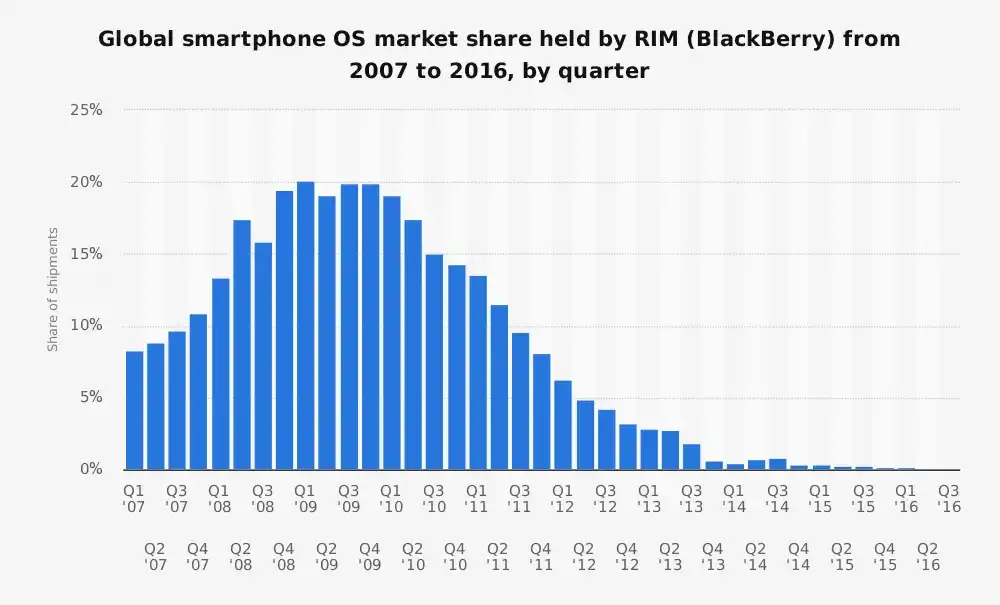

停滞している「Research In Motion」

iPhoneが登場する前、Research In Motion(RIM)のBlackBerry(ブラックベリー)スマートフォンはスマートフォン市場の王者であり、米国市場で40%以上のシェアを占めていました。このBlackBerryは、スマートフォンに対する特定の理念に基づいて構築されていました。それは、企業ユーザー向けに最適化されたより優れたPDA(パーソナルデジタルアシスタント)であり、電子メール、バッテリー駆動時間、そして使いやすくて人気の物理キーボードに特化して最適化されていました。しかし……

世の中は変化が早く、稲妻のように速い。

今日は、ブラックベリーが顧客サービスにおいて非常に優れていたという点が見過ごされている。このため、世界が周囲で劇的に変化したとき、RIM(リサーチ・イン・モーション)はその変化について行くことができなかった。

そのリーディングチームは当初、iPhone に軽蔑的な態度を示していたことはよく知られている。

「それは安全ではありません。バッテリーの消耗が非常に早く、さらに数値キーボードの性能も悪いからです。」 —— ラリー・コンリー(Larry Conlee、RIM最高執行責任官)

その後、彼らはすぐに防御的になった。

RIM(Research In Motion)が、この新スマートフォンが企業顧客層をまったく惹きつけることはないと高をくくっていたのは、決して根拠のない楽観主義ではなかった。しかし、スマートフォンが単なる「メール端末」から「誰もが使える汎用デバイス」へと画期的な転換を遂げることを見逃してしまった。この企業は、初期の成功を収めた企業によく見られる「技術的負債」と「プラットフォームの負債」に深く陥っていたのだ。彼らのオペレーティングシステムやインフラは、セキュアなメッセージ送受信やバッテリー効率を最適化するために設計されていた。現実を直視したときには、すでに手遅れになっていた。

ある見解によれば、こうした状況にある企業(初期の成功が大きければ大きいほど、進化は難しくなる。これはフェイスブックのマーク・ザッカーバーグが「史上最高の経営者(GOAT)」とされる理由の一つでもある)は、ほぼ統合失調症的なマインドセットで運営すべきである。つまり、現在の成功を活かし最大限に利益を得ようとするチームと、その成功を自ら覆そうとするチームを同時に設けるということである。この点で、アップルが典型的な例と言えるだろう。同社は、iPhone によって iPod の市場を徐々に侵食し、その後、iPad によって Mac の市場を侵食していった。しかし、これが容易なことであれば、すでに多くの企業が真似をしていたはずである。

ヤフー

これは、大統領の山(マウント・ラシャモア)級の「見逃したチャンス」かもしれません。かつてヤフーは数百万人のインターネットのホームペー ジでした。インターネットへのゲートウェイ(いわば最初の「スーパーアプリ」)であり、ニュース、メール、金融、ゲームなど、あらゆるサービスがそろっていました。検索はあくまで多くの機能の一つとされ、ヤフーは2000年代初頭に至っても自社の検索技術を持っていませんでした(検索はサードパーティのエンジンに外注しており、一時期はGoogleの検索エンジンを使っていました)。

今日では広く知られていることだが、そのリーダーチームは、検索能力を深める多くの機会を放棄した。特に有名なのは、2002年にグーグルを50億ドルで買収するという機会である。今となっては明白なことだが、ヤフーはグーグルが理解していた以下の点を理解できなかった。検索こそがデジタル体験の基盤であり、検索を保有する者はインターネットのトラフィックを保有し、その結果として広告収入をも保有するということである。ヤフーはブランド力とディスプレイ広告に過度に依存し、「検索中心型」のナビゲーション方式、その後に登場したパーソナライズされたコンテンツストリームを持つソーシャルネットワークへの大きな転換を悲劇的に見誤った。

この人物を覚えていますか?

陳腐な表現で恐縮ですが、バブル市場では「水が高くなると船も上がる」ものです。暗号資産の世界では、まさにこの現象が顕著です(Openseaをはじめ、多くの事例が挙げられます)。あなたのスタートアップが本当に持続可能な成長力を持っているのか、それとも単に持続不可能な勢いに乗っているだけなのかを判断するのは非常に難しいことです。さらに状況を曖昧にしているのは、こうした時期は多くの場合、ベンチャーキャピタルの急増や投機的な消費者行動と重なっており、本質的な問題を隠してしまうのです。WeWorkの急激な台頭とその後の悲劇的な崩壊は、まさにこの点を象徴しています。手に入りやすい資金が大規模な拡張をもたらし、完全に破綻したビジネスモデルを隠してしまったのです。

ブランドイメージや華やかな表現を取り除けば、WeWorkのコアビジネスモデルは非常に単純です:

長期賃貸オフィススペース → 装修費用を支払う → 短期間で高額で転貸する。

もしあなたがこの話に詳しくなければ、「ああ、これは短期賃貸業者のように聞こえるな」と思うかもしれません。まさにその通りです。これは、ソフトウェアプラットフォームに偽装された不動産のアービトラージ(裁定取引)なのです。

しかし、WeWork が必ずしも持続可能な企業を築こうとしているわけではなく、彼らが最適化していたのはまったく異なるものだった。それは急成長と評価額のストーリーである。この戦略が一時的には機能したのは、アダム・ネーマンという非常にカリスマ性のある人物がビジョンを売り込めたからである。投資家たちはその話を丸呑みし、現実離れした特定の形態の成長を後押ししてしまった(WeWork のケースでは、利益を無視して可能な限り多くの都市に可能な限り多くのオフィスを開設する「ライトニング・スケール(雷のような拡大)」、大規模な長期賃貸契約の締結、そして単位収益性という基本的な概念を軽蔑し、「成長すれば赤字を乗り越えられる」という考えを採用した)。多くの外部の専門家(アナリスト)はその本質を見抜いていた。それは、顧客層が不安定で、事業そのものが構造的な赤字を内包している、リスクが逆転した不動産会社だったのである。

上記の大部分は、すでに失敗した企業に関する事後的な分析であり、ある意味で「事后诸葛亮(しだいじゅうりゃく)」に過ぎません。しかし、これは3つの異なる失敗の洞察を示しています。つまり、企業が技術的な進歩を果たせなかったこと、競争を識別し対応できなかったこと、またはビジネスモデルを調整できなかったことによる失敗です。

私は今、予測市場においても同じような状況が展開されているのを見ていると信じています。

市場予測への取り組み

市場予測の理論的展望は魅力的です:

群衆の知恵+============================================================================================

しかし、現代の主要プラットフォームはすでに局所的なピークに達している。それらは一定の牽引力と取引量を生み出すモデルを発見したが、この設計では「すべてが予測可能で十分な流動性を持つ」という真のビジョンを実現することはできない。

表面上、両方のプラットフォームとも成功の兆しがあり、誰もそれを疑ってはいなかった。Kalshi は、業界全体の今年の年間取引量が約300億ドルになると報告している(そのうちどの程度が有機的な成長によるものであるかについては、後で詳しく掘り下げることにする)。2024~25年には、業界全体で新たな関心の高まりが見られ、特にブロックチェーン上での金融(オンチェーンファイナンス)の物語が広まり、トレーディングのゲーム化が文化的な時代精神に深く浸透する中で、その傾向は強まっている。Polymarket と Kalshi の過剰なマーケティング活動も、この現象と関係している可能性がある(場合によっては、過激な宣伝は確かに効果を発揮する)。

しかし、もしあらゆる層を剥がして深く掘っていけば、成長やPMF(製品市場適合性)が表面的に思われるほどではないという危険なサインが見えてくるだろう。部屋の象は流動性である。

これらの市場が機能するためには、深さのある流動性が必要であり、市場の一方の側に多くの人が賭ける意思を持ち、そうすることで価格に意味が生まれ、真の価格形成が可能になるのである。

KalshiとPolymarketは、ごく一部の非常に注目された市場を除けば、この点で苦境に立たされています。

米国大統領選挙や注目されるFRBの決定などの大規模イベントの前後では、取引量が非常に大きくなるが、ほとんどの市場では買い注文と売り注文の価格差(ビッド・アスク・スプレッド)が広く、取引の活発さはほとんど見られない。多くの場合、市場造市業者は取引を望まない(Kalshiの創設者の一人が最近、内部の市場造市業者が利益を上げられていないと認めた)。

これは、これらのプラットフォームがまだ市場の幅と深さを拡大するという課題を解決できていないことを示している。それらはある水準で停滞しており、数十のヒット市場ではある程度の成果を上げているものの、「ロングテール」にあたる「万物の市場」のビジョンは実現されていない。

これらの問題を隠すために、両社ともインセンティブや持続不可能な行動に訴えている(どこか似ているように聞こえるだろうか?)。これは典型的な局所最適解に陥り、自然な成長が不足している兆候である。ここでちょっとした余談だが、この特定の市場動向において、多くの人はこの2社が唯一の主要プレイヤーだと思っているように感じる。

現段階においてそれが必ずしも重要であるとは思わないが、もしもこの2つのチームがそう信じているのだとすれば、もし相手が仮定された「馬車競走」において「リードしている」と見なされれば、それは自社にとって存続上の脅威となる。これは非常に不安定な立場であり、私の見解では誤った前提に基づいている。

Polymarket は流動性報酬プログラムを導入し、価格スプレッドの縮小を試みています(理論上、現在の価格付近に注文を出すことで報酬が得られる)。これにより注文簿がより密なように見え、スリッページをある程度軽減し、トレーダーにとってより良い体験を提供する効果があります。しかし、これは依然として補助金の一種です。同様に、Kalshi は取引量インセンティブプログラムを導入し、ユーザーの取引量に応じて現金を返還しています。これは、お金を払ってユーザーに製品を使わせようとしているのです。

今や、あなたがらの誰かが大声で「ウーバーも長期間補助金を出していたじゃないか!!!」と叫んでいるのが感じられるだろう。確かにインセンティブそのものは悪いものではない。しかし、それが良いとは限らないのだ。(また、人々がいつも例外を指さしてルールの例外を強調し、その山積みの失敗例には目を向けないのを見ると、とても興味深いと思う。)特に現在の予測市場の動向を考慮すると、これはすぐに止めることが不可能になり、手遅れになる前に回り続けるハムスター・ホイール(無限ループ)になってしまうだろう。

我々が把握しておくべきもう一つの事実は、相当な割合の取引量が虚偽のものであるということです。正確な割合について時間をかけて議論する価値があるとは思いませんが、明らかに、こうした虚偽の取引は市場に流動性があるように見せかけ、実際には少数の参加者が利益を得たり、市場の活況を演出するために頻繁に操作しているだけです。これは、自然発生的な需要が実際には表面的に見えるよりも弱いことを意味しています。

「最終取引者価格」

健全で適切に機能している市場であれば、現在の市場オッズに近い水準でベットを行っても、価格が大きく変動することはないはずである。しかし、現在こうしたプラットフォームではそうではない。中程度の注文であってもオッズに大きな影響を与えるため、明らかに取引量が不足している。こうした市場では、最後に取引を行ったユーザーの動きだけが反映されがちであり、これは私が以前指摘した流動性の問題の本質である。この状況は、少数のコアユーザーが一部の市場を維持しているに過ぎず、全体としてこれらの市場は信頼性が低く、流動性もないことを示している。

しかし、これはいったいなぜなのでしょうか?

純粋な二元オプション取引の市場構造では、永続契約と競争することができません。これは煩雑な方法であり、流動性が断片化してしまう原因になります。これらのチームがこの問題を回避するための代替案を試みても、その効果はせいぜい拙いものにとどまります。このような市場の多くでは、未知の要因を表す「その他」という奇妙な選択肢が存在しますが、これにより、新興の競争相手をその「その他」のカテゴリから個別市場に分離するという問題が生じてしまいます。

二元性とは、ユーザーが望む方法で真のレバレッジを提供できないことを意味し、これは逆に、永続契約のように価値ある取引量を生み出すことができないことを意味します。Twitterではこの点について人々が激しく議論しているのを見かけますが、それでも驚かされるのは、彼らが次のような違いに気づかないことです。予測市場で1セントの確率に100ドルを賭けることは、永続契約取引所で100ドルの100倍レバレッジのポジションを持つこととは根本的に異なるのです。

ここに隠された真実がある。この根本的な問題を解決するには、動的イベントを第一級の市民として扱えるように汎化を可能にする、下層プロトコルを再設計する必要がある。また、あなたは永続契約に類似した体験を創造しなければならない。これは、二元結果市場に存在するジャンプリスク(jump risk)を解決しなければならないことを意味する。これは、永続契約取引所や予測市場を積極的に利用している人にとっては明白なことである。そして、これらのチームがその存在に気づいていないにもかかわらず、彼らこそがあなたが獲得すべきユーザーなのである。

ジャンプリスクを解決するということは、資産価格が連続的に移動するようにシステムを再設計することを意味する。つまり、資産価格が例えば45%の確率から100%に突然跳躍しないようにするということである。(我々はこうした出来事がいかに頻繁で公然たる形で操縦・インサイダー取引によって行われているかを既に見てきたが、これはまた別の話題であり、現時点では深入りしたくない。犯罪をやめよう。)

このコア制約を解決しない限り、製品がユーザー(プラットフォームにとって真の価値をもたらすユーザー)にとって魅力的になるために必要なレバレッジを導入することは永遠にできません。レバレッジは、損失がコラテラルを上回る前に安全にポジションを決済できるように、価格の継続的な変動に依存しています。これにより、注文簿の片面が一気に空になるような急激な変動(たとえば、45%から一気に100%へと跳ね上がるような変動)を防ぐことができます。このような仕組みがなければ、追証や清算を適切なタイミングで行うことができず、プラットフォームはいずれ破綻することになります。

これらの市場が現在の構造の下で機能しないもう一つの核心的な理由は、ネイティブなマルチ結果ヘッジメカニズムが存在しないことです。まず、現状では自然なヘッジ方法が存在しないのは、これらの市場がYES/NOで決済されるため、対象となる「下位資産(アンダーライイングアセット)」が結果そのものだからです。一方で、例えばBTCの永続スワップをロングした場合、他でBTCをショートしてヘッジを行うことができます。この概念は現在の予測市場の構造には存在せず、したがって、市場参加者がイベントリスクを直接負う必要がある場合、深さのある流動性(またはレバレッジ)を提供するのは非常に困難になります。これは再び、私が「予測市場はまだ新興産業であり、急成長段階にある」という主張が幼稚であると考える理由を裏付けています。

予測市場は最終的に決済される(つまり、実際に決済時にクローズされる)のに対し、永続先物は明らかにそうならない。永続先物はオープンエンドである。このような永続契約の設計は、積極的な取引を促進し、市場の機能をより連続的に行えるようにすることで、予測市場の魅力を損なう一般的な行動(多くの参加者が確率を積極的に取引するのではなく、単に決済まで保有する)を緩和することができる。さらに、予測市場の結果は一時的な離散的なものであるのに対し、オラクル価格は問題があるにしても、少なくとも継続的に更新されるため、予測市場におけるオラクル問題はより顕著である。

これらの設計上の問題の背景には資本効率の問題がありますが、これは現在の段階では十分に理解されているように見えます。私自身の見解としては、「すでに投入された資金から安定通貨の収益を得る」ことは、本質的な変化をもたらすことはできないと考えています。特に、取引所がいずれにせよそのような収益を提供するという点を考慮するとなおさらです。では、ここでどのようなトレードオフが行われているのでしょうか?もしすべての取引が前払いであるなら、それは当然、カウンターパーティリスクの排除にとって良いことでしょう。そして、それによってある程度のユーザーを惹きつけることもできるでしょう。

しかし、必要なより広範なユーザー層にとってはこれは災害的であり、資金面から見ればこのモデルは非常に非効率的で、参加コストを大幅に増加させるだけです。特に、これらの市場が大規模に運用するために異なるタイプのユーザーが必要な場合、この状況はさらに悪化します。なぜなら、こうした選択肢はそれぞれのユーザー層の体験を悪化させるからです。市場参加者は流動性を提供するために大量の資金を必要とし、小口投資家は大きな機会費用を払わなければなりません。

ここには、さらに分解・検討すべき内容が確実に存在します。特に、これらの根本的な課題の一部を解決するためにどのようなアプローチが取れるかについてです。より複雑で動的なマージン制度が必要となるでしょう。特に、「イベント発生までの時間」などの要素を考慮する必要があります(イベントの決着が近づき、オッズが50/50に近づくにつれてリスクが最も高くなるため)。また、決着に近づくにつれてレバレッジが減少するというような概念の導入も必要です。さらに、初期段階での段階的な清算レベルの設定も有効です。

伝統的な金融分野のブローカーモデルを参考に、即時担保を実現することは、正しい方向に向かってさらに一歩前進したものです。これにより資金を解放し、より効率的に活用できるようになります。また、複数市場にわたる同時注文が可能となり、取引が成立した後に取引簿を更新できるようになります。これらのメカニズムを最初にスカラー市場で導入し、その後バイナリ市場に拡大するという順序は、最も論理的な流れであると思われます。

重要なのは、ここにはまだ十分に探求されていないデザインの可能性がたくさんあるということです。その一部の理由は、今日のモデルが最終的な形態であると考えられているからです。私は、これらの制約が存在することをまず真剣に向き合う人々が十分にいないことに気づいています。驚くことではないかもしれませんが、この点に気づいている人々は、まさにこれらのプラットフォームが獲得したいと考えるユーザー層(いわゆる永続契約トレーダー)なのです。

しかし、私が見ているのは、彼らが予測市場に対する批判を支持者たちが片手で払うように無視し、「その2つのプラットフォームの取引量や成長数値を見てみろ」と言われることです(絶対的に真実で、自然な数値よね)。私は予測市場が発展することを望んでおり、大衆に受け入れられることを願っています。そして私自身は、すべての事柄が取引可能であることは良いことだと考えています。私の多くの不満は、今日のバージョンが最良のバージョンであるという広く受け入れられている見解に起因していますが、明らかに私はその意見に賛同できません。

「元の記事のリンク」

クリックして律動BlockBeatsの採用情報を確認してください。

律動BlockBeats公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram チャットルーム:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia