原文来自:Prediction Market Accuracy: Crowd Wisdom or Informed Minority?

編集 | Odaily 星球日报(@OdailyChina)

翻訳 | Wenser(@wenser2010)

編集者注:これまで、PolymarketやKalshiなどの予測市場プラットフォームは、「群衆の知恵の集約」として自らを位置づけ、ギャンブルプラットフォームと差別化し、このナラティブを強調することで評価を高めてきた。しかし、ロンドン・ビジネス・スクールとイェール大学の最近の論文がPolymarketのオンチェーンデータを分析したところ、価格変動を推進し実質的な利益を上げているアドレスは4%未満であり、残り約97%のアドレスはほとんどが「付和雷同者」であり、67%以上が損失を出していることが判明した。Polymarketのユーザーアドレス数はすでに243万以上に達していることを考慮すると、この論文のデータには若干の遅れがある可能性があるが、その背後にある現象は深く考える価値がある。

以下は、この論文の主な核心内容です。Odaily星球日報が整理・要約しました。

事実1:予測市場の正確性は「群衆の知恵」には関係なく、3.14%の少数者が決定している

これは論文全体で最も核心的な結論であり、業界のナラティブへの直接的な挑戦である。

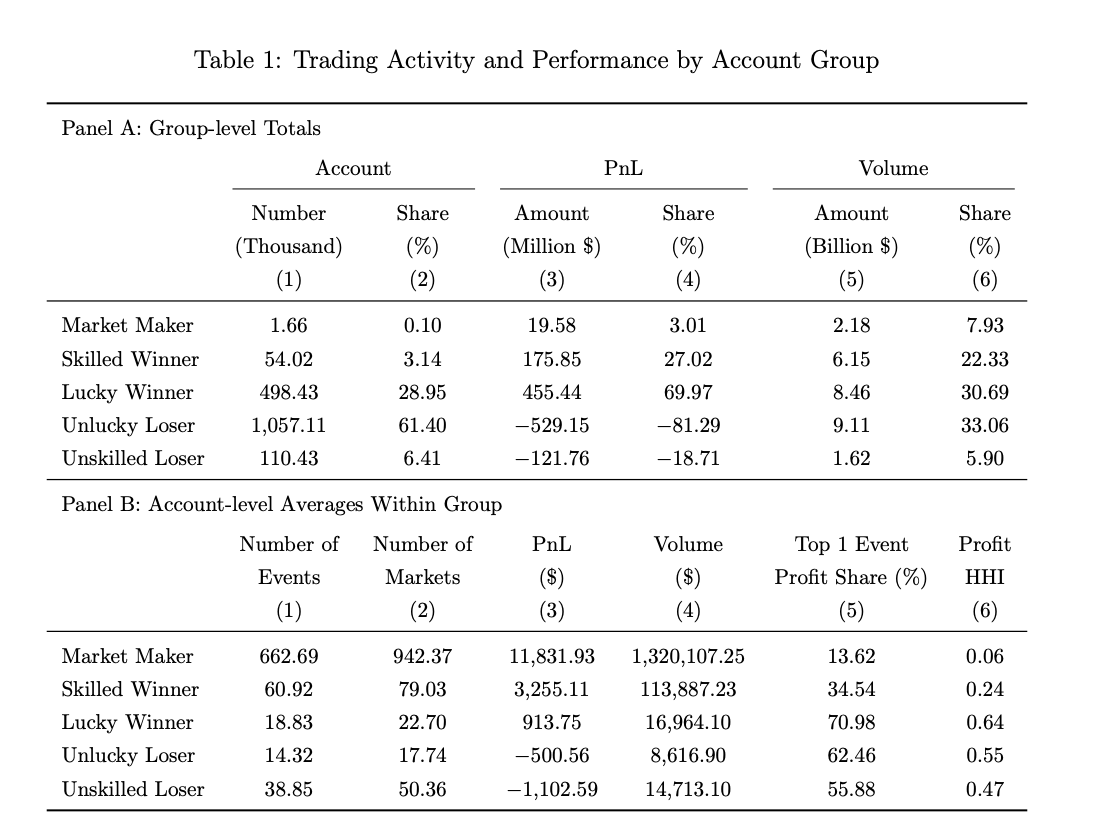

以前、多くの業界の代表的な人物がこれを誇りに思っていた。Kalshi CEOのTarek Mansourは予測市場を「群衆の知恵を活用する」と述べ、Polymarket CEOのShayne Coplanは「金銭的インセンティブが専門家よりも効果的に情報を集約できる」と繰り返し宣伝してきた。Robinhood CEO Vlad Tenevはこれを「資本主義による真実への追求」と呼んだ。しかし、研究データは告诉我们:172万のPolymarketアカウントのうち、約5.4万アカウント(3.14%)のみが「スキル型勝者」と識別された(Odaily星球日報 注:論文では、这类人物を平均的な予測と情報吸収能力に加え、ニュース発生時に効率的に反応できる専門プレイヤーと定義している)。

市場の価格発見の主要な駆動力は、しばしば「群衆の知恵」の背後に隠れる大衆ではなく、この少数派である。

事実2:儲けたり損したりすることは、すべて運次第であり、参加者の67%は本質的に「慈善家」である

この論文で、Roberto Gómez-Cram たちは、sign-randomization 統計手法を用いて、すべてのトレーダーのアカウントを4つのカテゴリに分類しました:スキル型勝者(3.14%)、運型勝者(29.0%)、運型敗者(61.4%)、スキル型敗者(6.4%)。

最も直感に反する数字は——運に頼った勝者が約3割を占め、彼らは利益を上げているが、取引対の価格発見には一切寄与しておらず、統計的にはコイン投げと変わらない。

言い換えれば、市場で利益を上げることと「未来を予測する能力があること」は別のことである。そして、約67%を占める損失を出したグループは、すべての損失を負担しており、本質的には少数の情報優位者に代わって支払いをしている。

真実その3:利益ランキング上位のプレイヤーの88%は運で利益を上げている

Polymarketで実際の利益に基づいて上位5.4万人にランクされた取引者の中で、12%のみが統計的手法によって「スキル型勝者」として識別された。

つまり、収益規模が大きい上位ランカーのほとんどは、一〜二回の大胆な賭けで運よく当たったのです。

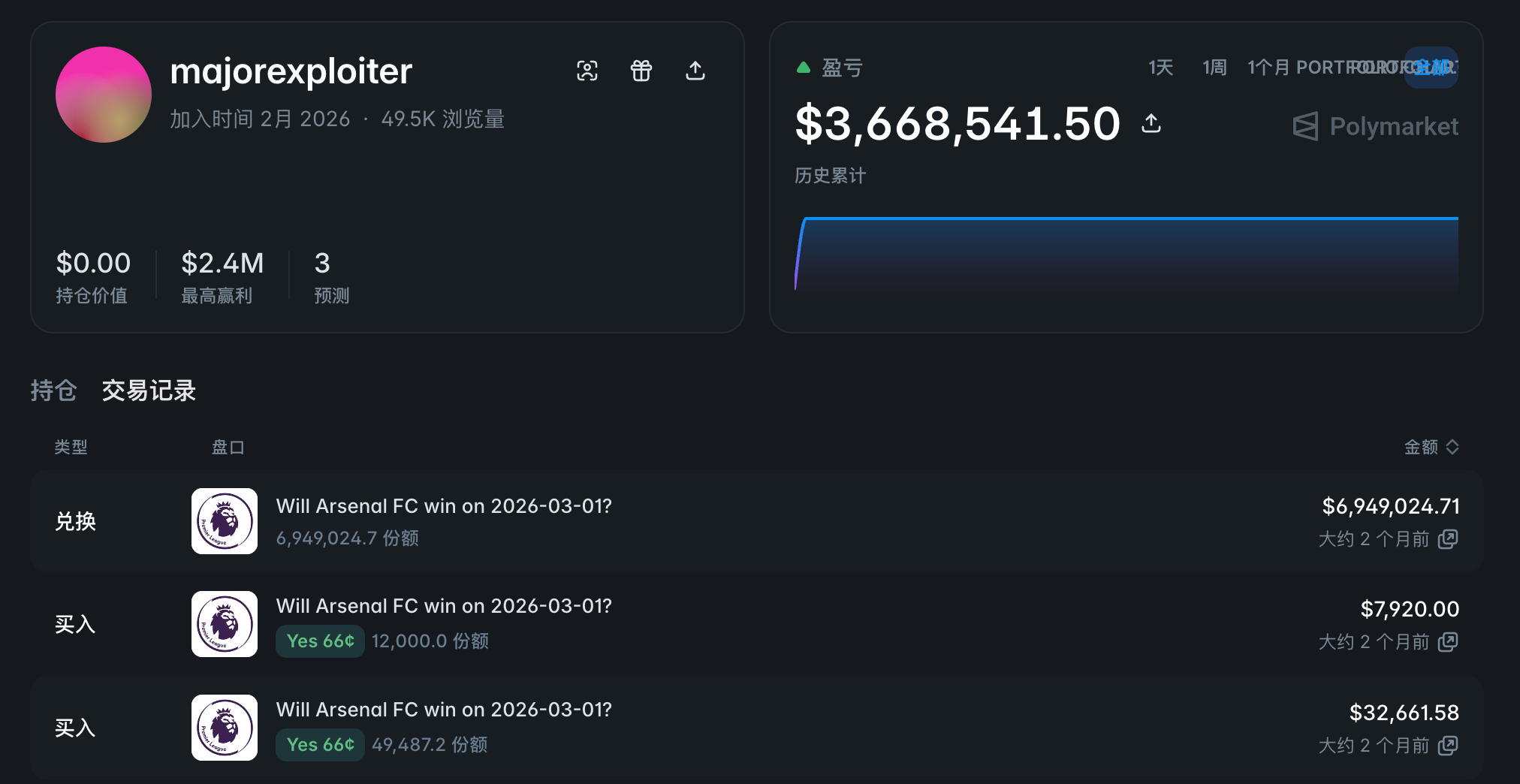

ある典型的な事例として、アカウント@majorexploiterがあります。2026年初めの週末、このアカウントは3つのスポーツイベントに450万ドルを投資し、360万ドル以上の利益を上げました。

このような集中賭けによる収益は極めて持続不可能であり、サンプル外検証では「運の良い勝者」の60%が敗者に転落した。

事実4:予測市場のスキルの有効性は、従来のファンド業界をはるかに上回る

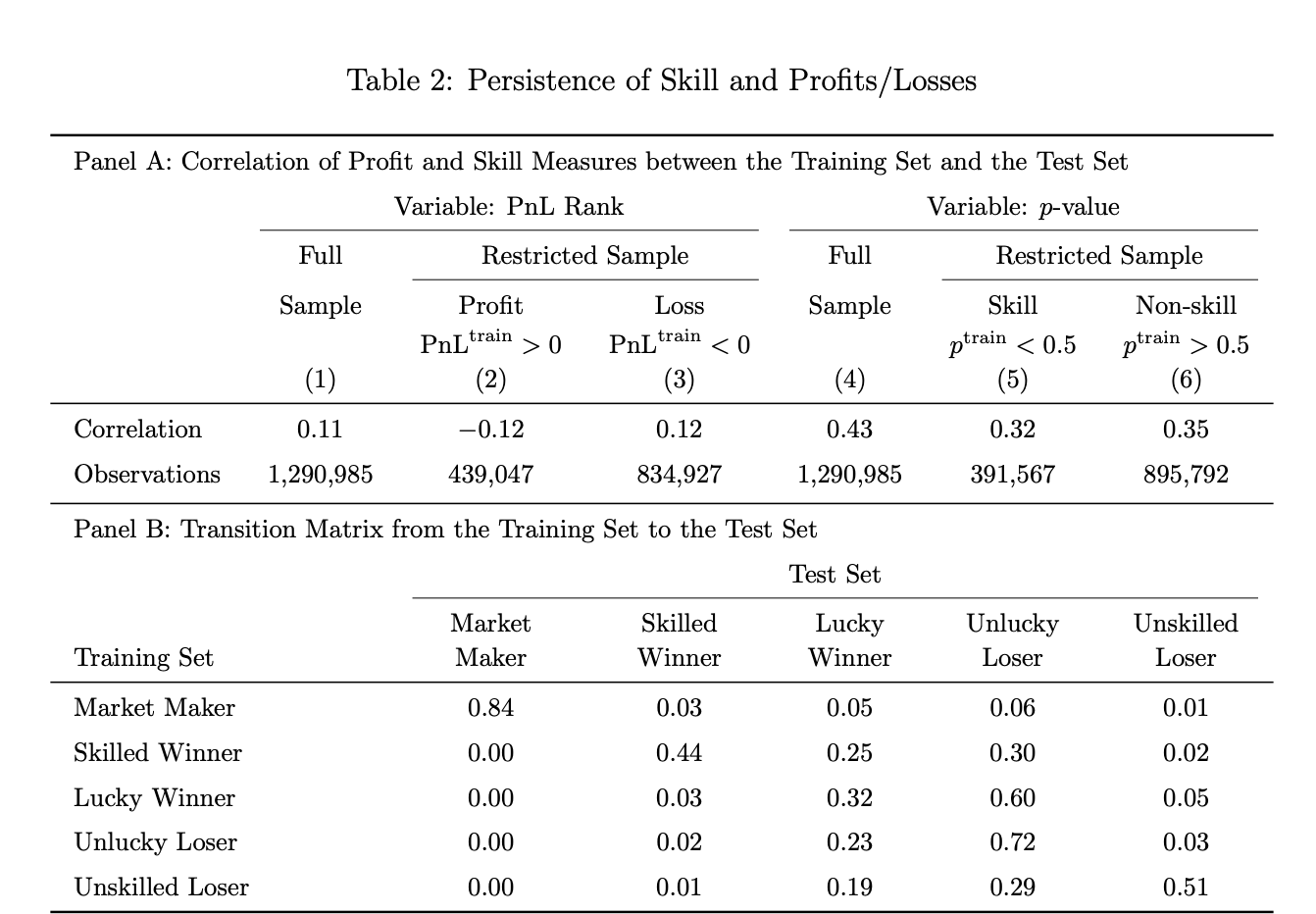

論文研究者は、ベットイベントをランダムにトレーニングセットとテストセットに分割して、アウト・オブ・サンプル検証を行います。

結果、トレーニングセットで「スキル型プレイヤー」と識別されたアカウントの44%が、テストセットでも引き続き「スキル型ユーザー」として識別された。対照的に、アメリカのアクティブ運用型共同ファンドで同様のテストを行った場合、スキルの有効性は10%に過ぎない。

逆に見ると、「反指スキル」(継続的な損失)も非常に一貫性を保っている:トレーニングセットにおける「スキル型ローザー」の51%がテストセットでも引き続きローザーであり、米国株式投資信託ではこの数値が20%に上昇した。

結論として、予測市場の高手は本物の高手であり、韭菜も本物の韭菜である。

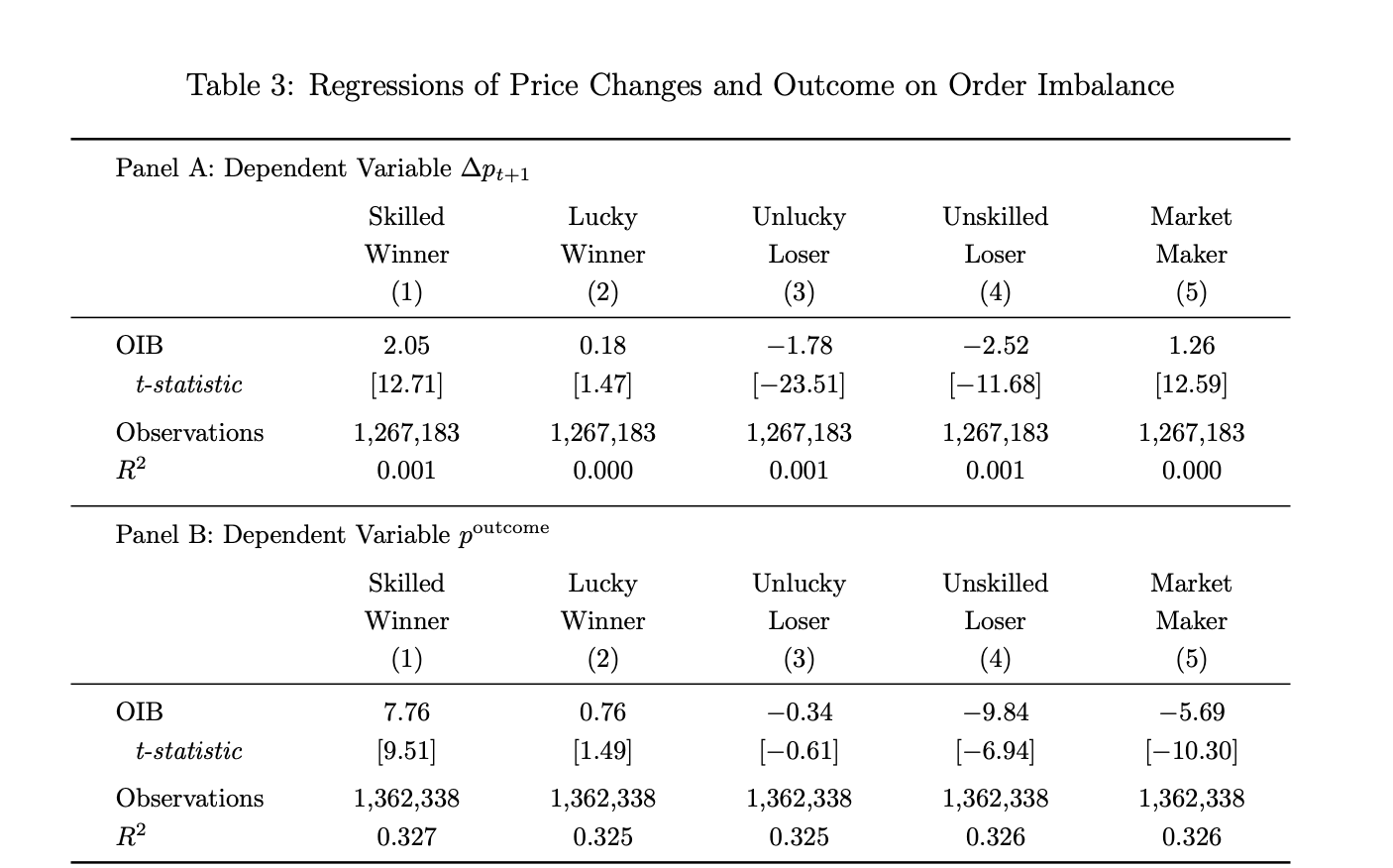

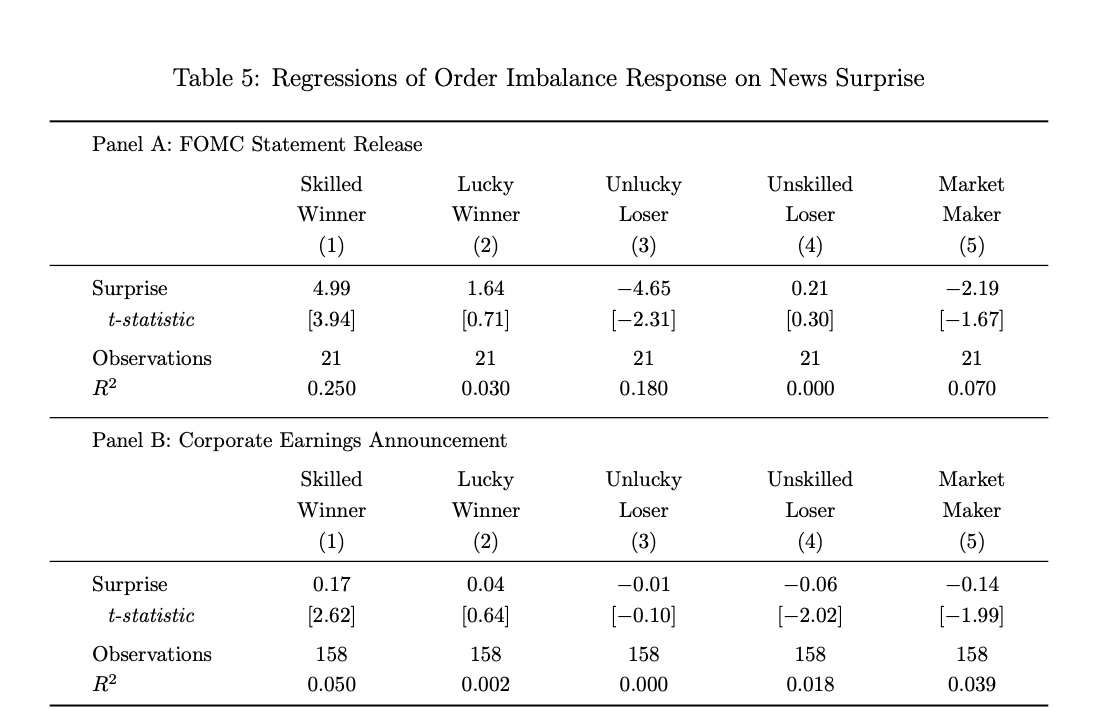

事実5:スキル型勝者注文と最終結果の傾向は高度に関連しています

研究者は構築された注文不均衡度の式に基づいて計算したところ、スキル型勝者の純購入指標(OIB)が1%増加すると、次期価格は約2ベーシスポイント上昇し、最終イベントが発生する確率は約8ベーシスポイント上昇することが判明した。統計的有意性は非常に高く(t値はそれぞれ12.71および9.51)。

一方、運に頼った勝者の注文フローは、両指標とも有意でない(t値はそれぞれ1.47および1.49)。

言い換えれば、運に頼った勝者は利益がプラスであっても、その取引操作には情報含量がありません——データ面では、この結論は非常に堅実です。

研究で観察された現象によると、結論が「はい」となる市場では、スキルのある勝者は純粋な買い手であり、結論が「いいえ」となる市場では純粋な売り手である。彼らは最終的な結果の方向に着実にポジションを構築している。マーケットメイカーは、結論が「はい」となる市場では主に純粋な売り手であり、結論が「いいえ」となる市場では主に純粋な買い手である。これは、マーケットメイカーが方向性のある注文フローに従い、スプレッドを収益源としている一方で、インサイダー注文を構築しないという役割と一致している。

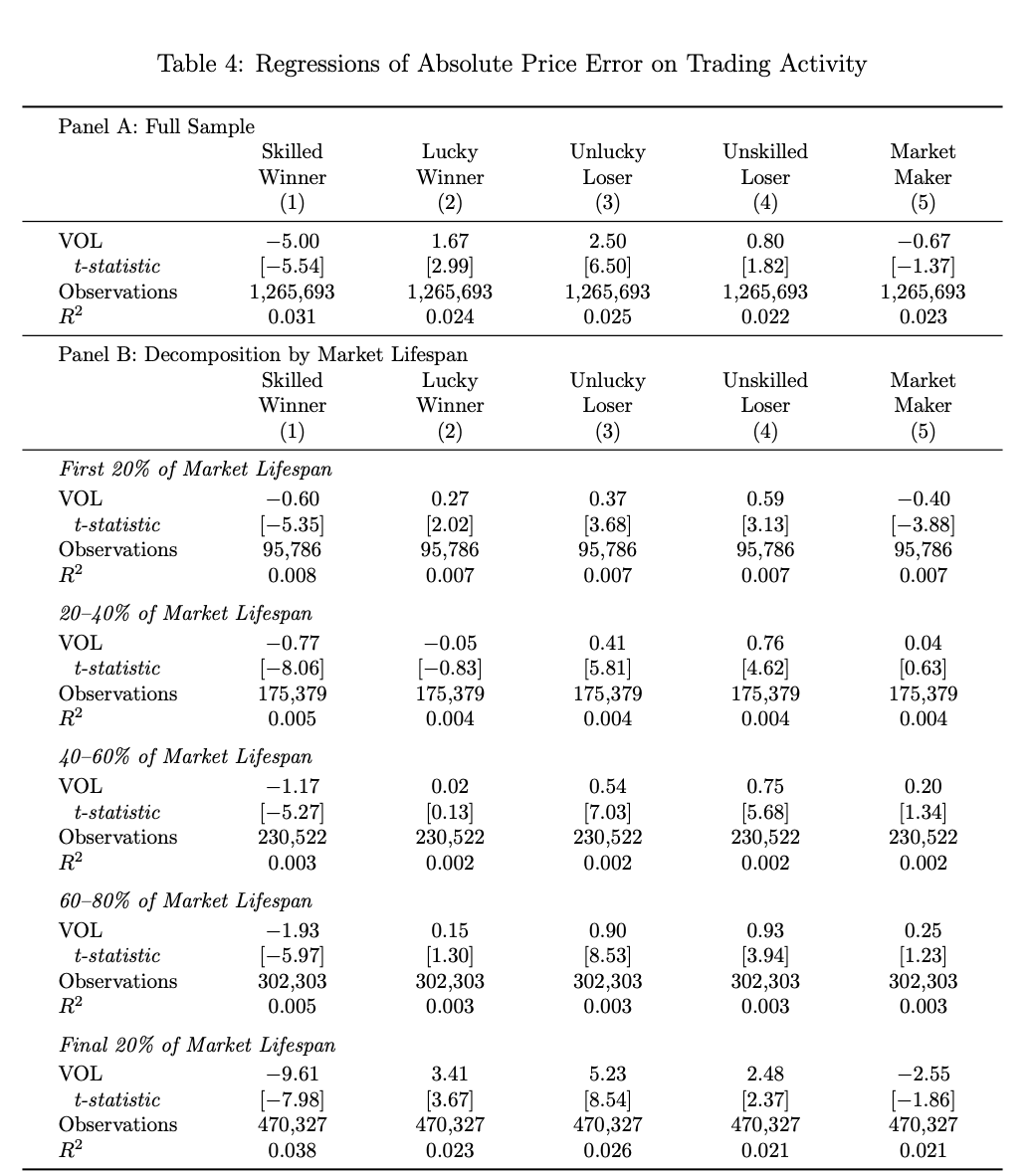

事実6:スキルを持つトレーダーだけが、価格をより正確にします。

「部分取引が実際の価格動向を最終結果に導く」という前提に基づき、研究者は「価格発見貢献指標」を構築し、各時間窓内で価格が最終結果にどれだけ近づいたか、あるいは遠ざかったかを測定しました。

結果、スキル型勝者の取引量の割合が増加した場合にのみ、この賭けイベントが価格誤差を有意に低下させることができた(係数-5.00、t値-5.54)。

一方、他の三つのグループ——運の良い勝者、運の悪い敗者、スキルの悪い敗者——の取引は、逆に価格を最終結果からずらしてしまう。実際、大多数の参加者は取引レベルでノイズを生み出しており、その影響は市場が決済に近づくにつれて大きくなる。イベントの最終20%のライフサイクルにおいて、スキルの高い勝者の寄与係数は-9.61に膨張する。

事実7:スキル型の勝者は唯一の「ニューストレーディング」プレイヤーである

ニュースの伝達時間による誤差を最小限に抑えるため、研究者はFOMC金利決定と企業の財務報告という、明確な情報公開タイミングを持つイベントを研究サンプルとして選択しました(Odaily星球日報注:前者は金融政策の期待の核心であり、後者は企業の基本的状況を理解する核心です)。

研究データによると、スキルのある勝者の注文フローのみが、ニュース発表後の短期的なウィンドウ内で「予想外の方向」に顕著にシフトしている。

FOMCインパクトイベントにおいて、予想外の方向が1%増加するごとに、スキルのある勝者の純購入量は約5%増加する(t=3.94);FOMCの予想外の方向の幅が小さい(最大で約6ベーシスポイント)ため、逆方向の購入が大幅に発生する。財務報告発表については、予想外の方向が1%増加するごとに、スキルのある勝者の純購入量は約17ベーシスポイント増加する(t=2.62)。これに対し、その他のすべてのグループはニュースに対して一貫した反応を示さず、一部は逆の方向で取引している。

事実8:マーケットメイカーの利益は情報の非対称性ではなく、流動性のスプレッドから生じます。

研究データによると、Polymarketのマーケットメイカーはアカウント総数の0.1%(約1,660件)に過ぎませんが、平均して942の賭け市場に参加し、1アカウントあたり平均で11,832ドルの利益を上げています。

また、彼らの注文フローは短期的には価格変動を予測できる(彼らが絶えず「買い手」になるため)が、最終的なイベント結果の予測には負の影響を及ぼす(上記の図3のデータ:係数-5.69、t=-10.30)。

これは彼らが短期的に内部者からの売注文を受け入れ、長期的には内部者に「収穫」されるという意味であり、方向性の判断ではなく、買い値と売り値の差額で利益を上げている。

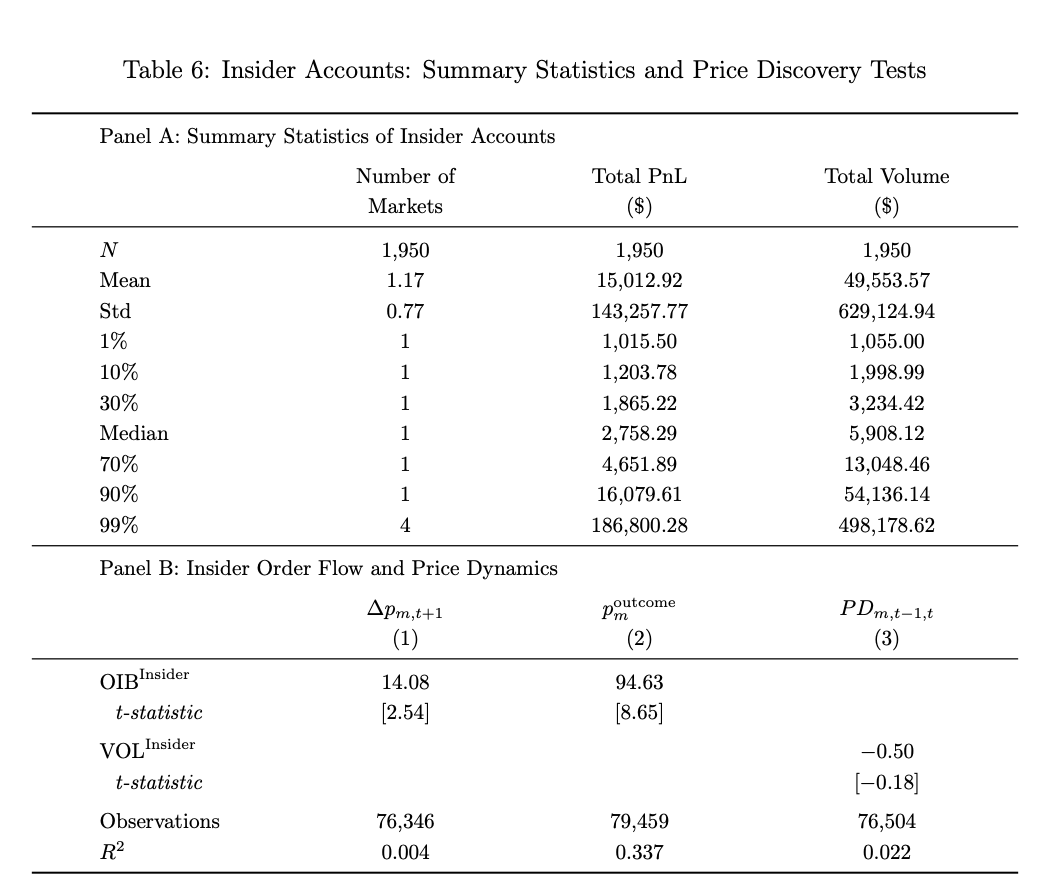

事実9:インサイダー取引はごく少数のイベント結果にしか影響を与えない

予測市場におけるインサイダー取引の回避が困難であることを踏まえ、この研究はインサイダー取引が価格発見に与える影響についてデータ分析を実施した。(Odaily星球日報 注:この研究では、疑わしい取引を特定するために2つの基準を使用している。1つ目はタイミングであり、特定のイベントの直前(例:7日前)にアカウントを開設し、イベントの決済後に取引を停止するものである。2つ目は信念の強さであり、単一のイベント契約に集中して活動し、異常に大きなポジションを保有し、取引額が少なくとも1,000ドル、利益が少なくとも1,000ドルであるアカウントである。両方の条件を満たすアカウントはインサイダー取引者と分類される。)

論文では、「アカウントの時間的特徴+ポジション集中度」の2つの観点から約1,950の内部取引疑いアカウントを特定し、これらのアドレスの1つあたりの平均利益は15,000ドルでした。

注目すべきは、これらのアカウントの注文が、一部のイベントにおける価格と結果の予測において非常に高い正確性を示していること(最終結果予測係数は94.63で、スキル型勝者の12倍)ですが、その予測は少数のイベントに集中しており、予測市場全体の価格発見への貢献は顕著ではありません。

注目すべきは、この研究が「米軍によるマドゥロ襲撃」の予測市場事例を詳細に分析した点です。3つのアカウントが作戦実行数日前に、発生確率10%の出来事に集中して買い注文を出し、最終的に合計で63万ドル以上の利益を獲得しました。そのうち1つのアカウント所有者は後にCFTCによって現役米軍人であると告発されました。詳細は《4か月にわたる調査、Polymarketがトランプを助け軍事行動のリーク犯を特定したが、代償は……》をご覧ください。

事実10:予測市場の取引分布は極めて不平等で、パレートの法則に匹敵します。

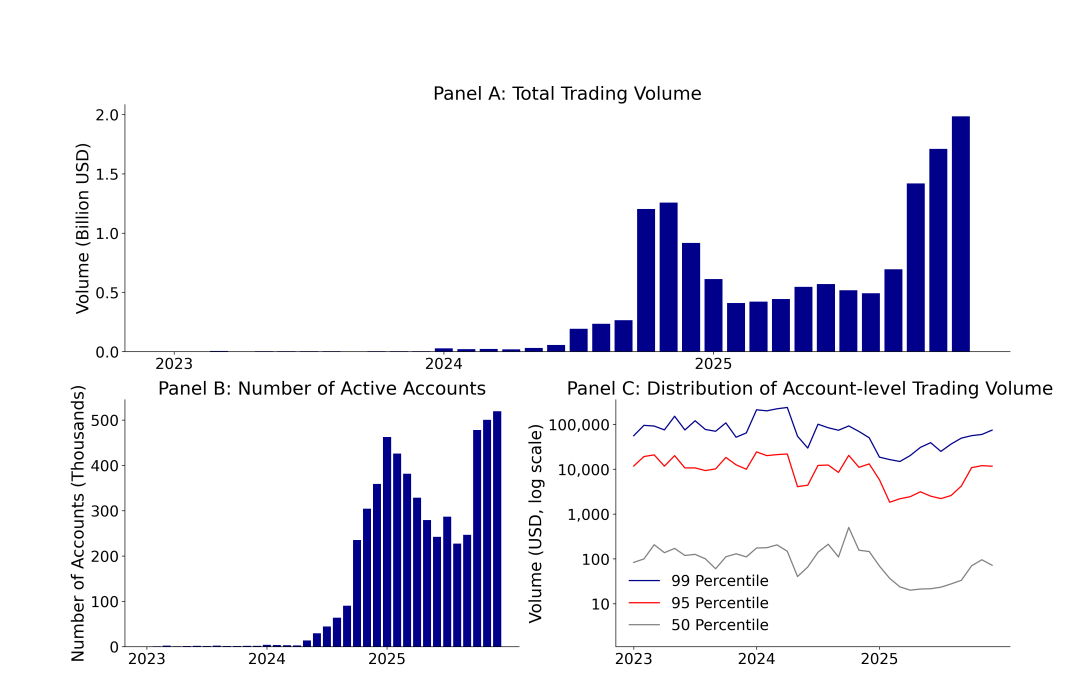

2025年12月までに、Polymarketの取引量は2023年12月の330万ドルから19.8億ドルへと、2年間で600倍以上増加した。同期間、月間アクティブアカウント数は1,600から51.9万以上に急増した。

その運用データは非常に目覚ましいが、その背後にある真実はさらに反直感的だ——Polymarket上の中央値アクティブアカウントの平均取引量は72ドルであるのに対し、上位1%の上位アカウントの平均取引量は74,000ドルであり、差は1000倍以上である。

全体取引量において、2025年12月時点でのPolymarketの総取引額は137.6億ドル、アカウント数は172万件だが、運任せの損失者とスキル不足の損失者の2つのグループがアカウントの67%を占め、取引量の39%を生み出し、100%の損失を負っている。

これは「人人平等、集衆智」の公平な市場ではなく、少数者が価格を決定し、多数者が資金を提供して損失を負うゼロサムゲームのエコシステムである。