原文作者:shtanga0x&securezer0

編集 | Odaily 星球日报(@OdailyChina)

翻訳 | Wenser(@wenser2010)

編集者注:最近、Xプラットフォームのタイムラインでは、PolymarketがNCAA「ファントリー・マーチ」のLPインセンティブに関する投稿がほぼスパム化しました。一方、Polymarketの公式メンバーは来週月曜日に重大な発表があることを明らかにし、コミュニティでは資金調達またはトークン発行の情報ではないかと推測されています。

米国SECとCFTCが五分法で暗号資産プラットフォームのエアドロップの障壁を除去した後、POLYは多くの人々にとって「最後のアービトラージの期待」となり、LPマーケットメイキングがエアドロップの重要な指標の一つとなる可能性がある。

これを踏まえ、Odaily星球日報は、2人のアナリストによるLPマーケットメイキングインセンティブに関する賛成・反対の両方の見解を紹介し、Polymarketユーザーにより包括的な視点を提供します。以下は編集・要約した内容です。

正面の見解:Polymarket LPインセンティブプランの4つの主要カテゴリ

最近、Polymarketのインセンティブ制度が静かにアップグレードされ、重点が流動性提供者(LP)に移りました。過去数年間、同プラットフォームは「取引手数料ゼロ」戦略を採用してきましたが、今年の年初から特定の賭けイベントに手数料を導入し、同時に2つのマーケットメイカー報奨プログラムを開始しました。

表面上は取引手数料の徴収が取引ユーザーに不利に見えるが、実際には予測市場の最も核心的な構造的課題である流動性の難題を解決している。

新しい料金構造は、指値注文を出し、注文簿の深さを維持するユーザーを奨励するプロジェクトを支援することを目的としています。これにより、Polymarketおよびそのユーザーは、より狭いスプレッド、より豊かな注文簿、そしてより優れた取引体験——特に高頻度の暗号資産市場において——を享受します。

その推進パスも非常に明確で、単一から多様への傾向を示しています:

- 2026年1月:15分間のCrypto市場

- 2026年2月:5分間Crypto市場+NCAAB大学バスケットボール+セリエAリーグへ拡張

- 2026年3月6日:すべてのCrypto市場に拡張(1H、4H、日線、週線などのイベントをカバー)

上記の情報に基づき、本記事では新しい手数料と報酬システムの仕組み、およびその手数料の支払いと報酬の獲得がPOLYエアドロップにおける潜在的な反サボタージュ指標となる理由を詳細に説明します。これは単なる貨幣化ではなく、Polymarketが本気で流動性を求めており、ボットによる量産を望んでいないことを示す行動です。

第1部。新注文手数料メカニズムの完全解説

Polymarketのほとんどのマーケットは依然として完全に無料です。預金、出金、および取引(ほとんどのイベントマーケット)は依然として手数料ゼロです。

取引手数料は現在、テイカー注文の側にのみ適用され、以下の3種類の市場をカバーしています:

- すべてのCryptoが上昇・下降する市場(15分、5分、1時間、4時間、日、週など)

- NCAAB(アメリカ大学バスケットボールリーグ)

- Serie A(イタリアン・サッカー)

重要な点は、吃注手数料が手数料有効日以降に作成された市場にのみ適用され、それ以前の既存の賭けイベントには影響しないことです。

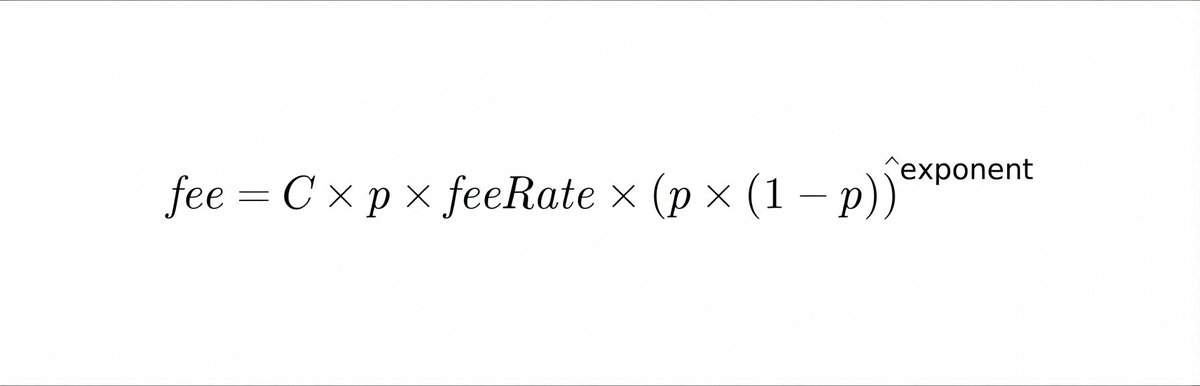

手数料の計算式を統一(ここで、C=取引チップ数、p=チップ価格/市場確率。手数料は小数点第4位まで四捨五入し、最低手数料は0.0001 USDCとします):

有効手数料率は対称確率曲線に従います:

- 確率が50%に近いとき(結果の不確実性が最高のとき)、手数料が最高になります。

- 確率が0または1に近い場合(結果の確定性が高い場合)、手数料は0に近くなります。

例えば、100ドルのCrypto市場取引を想定すると、

- p=0.50 → 取引手数料(fee)は約0.44ドルです;

- p=0.10 または 0.90 → 取引手数料(fee)は約0.02ドルです。

スポーツイベントの確率曲線と似ていますが、中央点(確率が約50%)の手数料はやや高く、手数料の方向は以下の通りです:

- 購入:手数料はチャリティシェアから差し引かれます;

- 売却:手数料はUSDC資金から差し引かれます。

- マーケットメイキングインセンティブはUSDCで支払われます。

注目すべき点は、Polymarket プラットフォームがすべての手数料プールを保持しないことであり、固定比率の手数料(暗号資産市場の20%、スポーツ賭博イベントの25%)は直接LPに還元されます。(注:Polymarketの米国規制対応プラットフォームは単純な0.01%固定手数料を採用しています。本分析では、2026年に新手数料体制を導入したグローバルCLOBプラットフォームに限定します。)

第2部。マーケットメイカーインセンティブプラン(指値注文実行ボーナス)

このインセンティブは、すでに注文手数料が徴収された市場のみを対象としています。つまり、取引者が約定させた指値注文のみが対応する報酬を受け取ることができ、単に注文を出し、約定しなかった場合は対象外です。

報酬額の計算方法は、注文を約定した人の手数料と同じです。各参加者の報酬は、取引量に比例し、総ボーナスプールは一部の手数料(暗号資産市場の20%、スポーツベッティングイベントの25%)で構成されます。

競争は特定のステーキングイベントでのみ発生し、LPの注文は同じ流動性プール内の他のLPとのみ競合します。

毎日のインセンティブは、USDCで直接対応するウォレットアドレスに送信されます。

第3部。流動性インセンティブ(未注文インセンティブ)

第二のインセンティブシステムは、Polymarketプラットフォームによって提供され、すべてのベッティングイベント(手数料が課されないイベントを含む)に適用されます。

核心の違いは、注文が約定する必要なく、注文簿に掛けて流動性を提供するだけで収益を得られることです。

各賭けイベントは、資格を決定する複数のパラメーターを定義しています:

- 最大インセンティブスプレッド(例:±4セント)

- 最小注文量

- 每日総報酬プール

プラットフォームは注文簿を毎分サンプリングし、1週間で10080回のスナップショットを記録します。

報酬計算式の詳細:

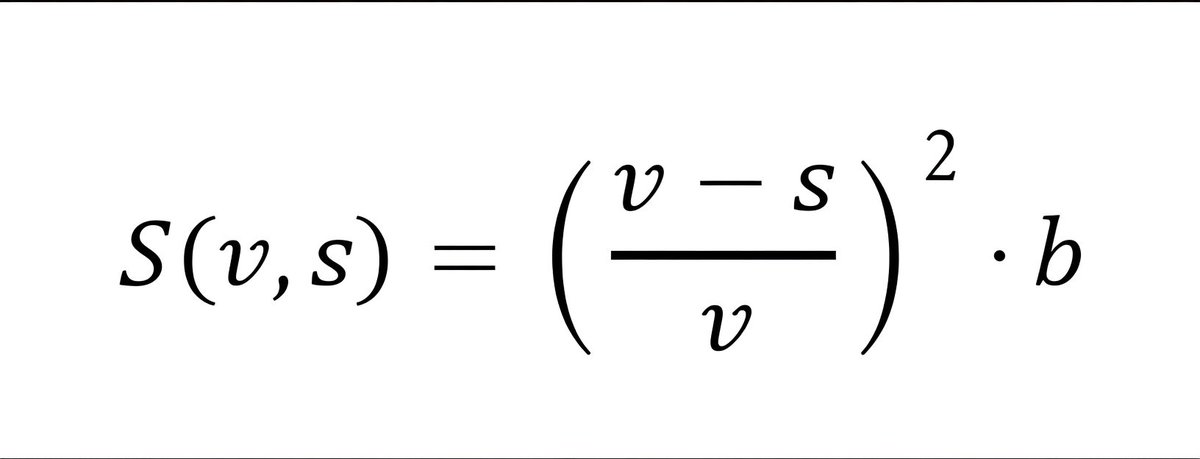

1. 距離スコア(二次方程式)

その中で、

V - 最大インセンティブスプレッド

s - 中点からの距離

中点に近い注文のスコアは指数的に増加します。

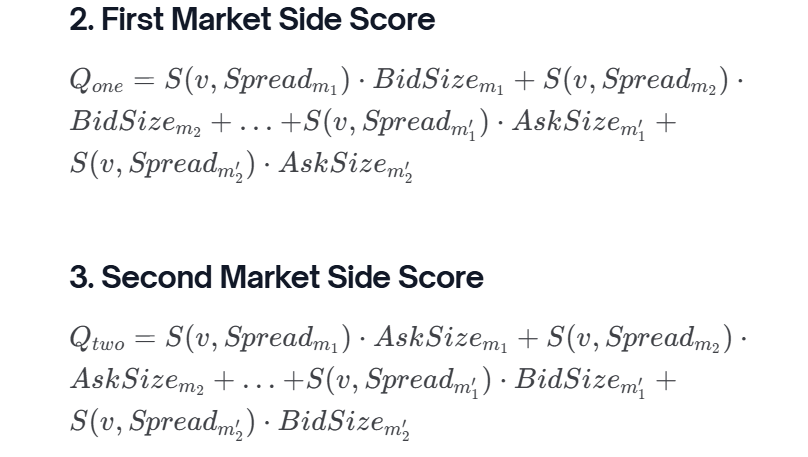

2. バイナリーポイント(YES/NO 互換構造)

買注文(bid)と売注文(ask)は、Yes/No市場の補完構造を考慮してそれぞれスコアを計算します。

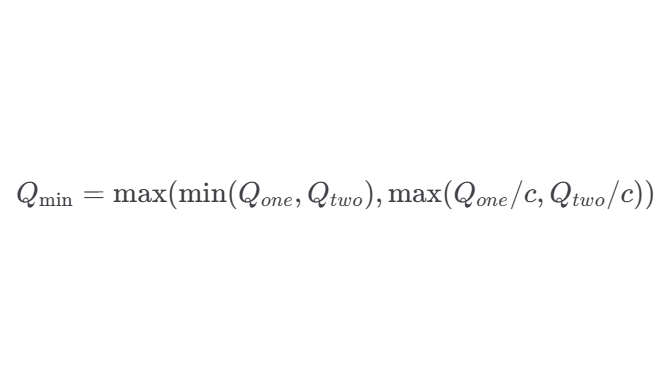

3.Q値最小化調整

注文簿の両端に流動性を提供するベットイベントがより高いスコアを獲得します。

片側の报价は、市場の確率が0または1に近くない限り、ペナルティの対象となります。

4. 最終スコア

すべてのLPスコアは正規化され、時間とともに集計されて、各参加者の市場報酬プールにおける割合が決定されます。

報酬はUTC時間の真夜中にUSDCで支払われ、最低1ドルから支給されます。

現在、polymarket.com/rewards でアクティブな報酬ベットイベントと個人の収益をリアルタイムで確認できます。インセンティブスプレッドは注文簿インターフェースで青色でハイライトされ、ユーザーはこれを確認できます Polymarket 公式ドキュメント。

現在、片方向注文は依然としてポイントを獲得できます(ただし大幅に減額されます)。一方、両方向の报价には優先的にインセンティブポイントが付与されます。報酬は各注文イベントごとに個別に計算され、イベント間での累計計算は行われません。実際、このシステムは市場の中央付近で狭いスプレッドとバランスの取れた流動性を維持するトレーダーを報い、すべてのユーザーの取引体験を向上させます。

第4部。スポンサードLPインセンティブ

第三のメカニズムでは、誰でもUSDCを直接特定の市場にLPインセンティブとして投入し、LPがマーケットメイキングに参加するよう誘導できます。スポンサーはいつでも資金を追加または引き出せ、未使用の資金は自動的に返金されます。

このメカニズムのルールと流動性インセンティブプランは完全に一致しています——注文を出すだけで、取引は必要ありません。

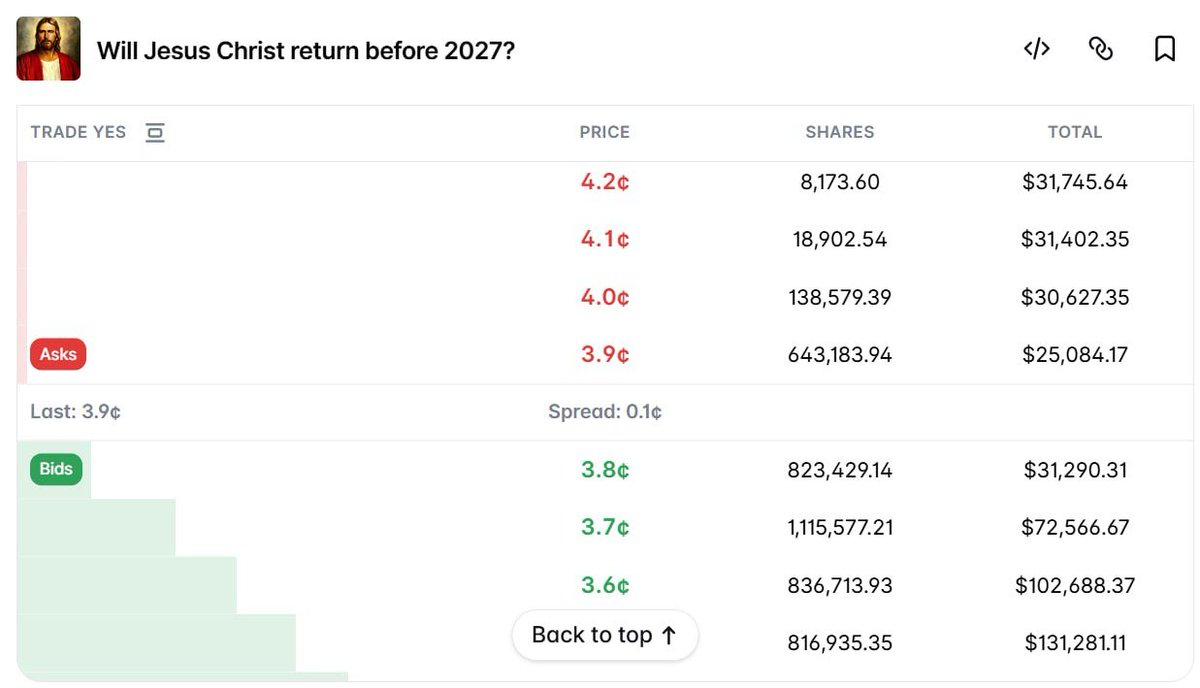

「イエス・キリストは2027年までに帰ってくるか?」という予測イベントの例では、あるプラットフォームのユーザーが2月に7万ドルをLPインセンティブとして投入し、現在も毎日約57ドルの流動性インセンティブを受け取っています。これにより、このイベントはプラットフォームで最も深い予測イベントの一つとなりました。このメカニズムにより、コミュニティ自体がどの予測イベントの流動性も積極的に促進でき、Polymarket公式が動くのを待つ必要がありません。

第5部。POLYエアドロップの最強の反サフィー指標

一見すると、Polymarketにはさらに多くの取引者が必要に見える。

しかし、大多数のユーザーが成行注文にのみ依存すると、プラットフォームはすぐに流動性の問題に直面します。

Polymarketは中央集権的なマーケットメイカーに依存していないため、指値注文が不足すると注文簿が薄くなります。

このような状況では、購入、販売、または大口注文を実行する際にスリッページが大きくなり、手数料が急増することが避けにくいです。

Polymarketはボットによる取引量操作を必要とせず、真に価値を提供するLPを必要としています。

以前、ユーザーは取引量の増加にばかり注目し、取引量が大きければエアドロップを獲得できると考えていました。しかし、新しい手数料構造と報酬プランは、異なるインセンティブモデルを示唆しています——重要なのは取引量だけでなく、手数料を発生させ、流動性を必要とするステーキングイベントへの参加活動です。言い換えれば、プラットフォームは受動的な指値注文ではなく、ターゲットを絞ったLPを報酬としています。

報酬配分式は、Polymarketが最も重視する流動性のタイプを効果的に明らかにしています。スコアリングシステムは以下を評価します:

- 注文と中央値の近さ

- 注文サイズ

- 買注と売注のバランス

したがって、報酬は取引者がプラットフォームの価値にどれだけ流動性をもたらしているかを直接示す指標となります。取引者が継続的に報酬を受け取っている場合、その注文が市場の流動性と執行品質を積極的に向上させていることを意味します。以下に、市場参加者が潜在的なインセンティブを受け取る例を示します:

- 今年の冬、北極の海氷面積は最大値に達するでしょうか?——3か月間存在しているが、取引量は2万ドル未満、流動性報酬は9ドルのみ;

- ビットコインは3月に75,000ドルに達するでしょうか?——2週間以上継続し、取引高は300万ドル、流動性報酬は142ドル;

- ビットコインの値動き - 15分 —— 数百の賭けイベントをカバーし、1日の取引高は数百万ドル、1日の平均手数料は約1万ドル、流動性報酬は2000ドルです。

具体的賭博イベントよりも、データが明らかにする真実の方が重要です——単なる取引量指標と比較して、注文の約定手数料や得られる流動性報酬は人為的に操作しにくいです。做市インセンティブを体系的に獲得するには、資金、リスク管理、そして継続的な市場参加が必要であり、これは「モール取り」の利点を大幅に弱め、真の市場参加者を有利にします。

結論:エグゼキューション手数料とLPインセンティブがPOLYエアドロップの鍵指標となる可能性

今後のPOLYトークンの配分は、取引量だけでなく、支払われる注文キャンセル手数料と獲得するLP報酬に大きく依存する可能性があります。これらの指標は透明で計測可能であり、プラットフォームの需要と非常に一致しています。このモデルでは、報酬は取引量の操作とは関係なく、真正的にプラットフォームの取引体験を最適化する貢献、すなわち流動性、安定性、効率的な価格発見に紐づきます。

言い換えれば、最も優れたパフォーマンスを発揮したLPが、最も価値のあるユーザーである。Polymarketの最も本格的なプレイヤーは、取引量が最大の者ではなく、注文簿の流動性を最も深く育てたLPである。

併せてPolymarket LPのマーケットメイキングガイドをご提供します:《現在がPolymarketとやり取りする最適なタイミング(独占チュートリアルガイド付き)》

もちろん、市場にはさまざまな見方が存在し、Polymarketが導入したLPインセンティブプランは「流動性を引き換えるための金銭的配布」に見えるが、実際には利益を上げるためのものであり、LPユーザーを罠に陥れるものだと考える人もいます。反対意見を聞いてみましょう。

反対意見:Polymarket LPインセンティブはプラットフォームの詐欺か?LPは「金をもらって損をする」罠か?

ポリマーケットが最近導入したLPインセンティブ計画をめぐり、アービトラージトレーダーやポリマーケット/Kalshi botの利用者securezer0は、現在業界内で多くのKOLが大々的に宣伝する「ポリマーケット報酬ファーミング」を巨大な心理戦と呼び、これはプラットフォームが直接費用を負担したり、KOLを重度にインセンティブ化して仕組んだ集団的な盛り上げであると指摘した。

LPの真実:もう一つの「有料で損をする」形?

複数のLPが明言:現在のPolymarketのLPメカニズムは、本質的に「お金を使って損失を被る」ことである。

どこに問題があるのでしょうか?ランキングはLP報酬を損益データに直接反映していますが、重要な概念であるLPの摩耗については一切言及していません。

ポジションが片側で約定された後、適正価格で売却できないか、イベントの決済前に売却できないことが多く、その資金損失はプラットフォームによって体系的に隠蔽されています。実際のROIは帳簿上の数字よりもはるかに低く、ほとんどのLP参加者にとって実質的な利益はマイナスです。彼らはPOLYエアドロップが損失をカバーすると信じているだけであり、これはアービトラージインセンティブ計画ではなく、プラットフォームへの信仰取引です。

プロのマーケットメイカーはなぜ参入しないのでしょうか?

専門のマーケットメイカーは、Polymarket LPに対して一般的に回避的な姿勢を取っており、その核心的な理由は一つだけです:インサイダー取引のリスクは現実に存在します。

PolymarketとKalshiは、プロのマーケットメイカーがテーブルに着くようにするために、流動性を株式と交換せざるを得なかった——これはその問題を物語っている。

有効なLP運用は、極めて複雑な自動化リスク管理システムである。「低门槛、高リターン」というLPの神話は、Polymarketが流動性報酬に継続的に大額の補助を提供し続ける限りでのみ成り立つ——しかし、この道は長期的に見て全く持続可能ではない。

プラットフォームの現実の課題:毎日、数百万ドルを空から「生み出さ」なければならない

流動性の不足が、Polymarketが段階的に手数料のスイッチをオンにする最初の駆動力である。

ポリマーケットは、さまざまな賭けイベントの流動性報酬を維持し、USDCの流動性をプラットフォームに留めるために、毎日数百万ドルを消費して取引の深さを維持しています。より優れた解決策が見つからない場合、プラットフォームは買注文と売注文のそれぞれに手数料を課金し、その収入で投資家とマーケットメイカーを支払うしか選択肢がありません。

そして手数料が全面的に徴収されると、一般ユーザーの立場は極めて尴尬になる——なぜなら、その場合、従来のスポーツベッティングプラットフォームの方がむしろコストパフォーマンスが高くなるからである。

- 手数料を含めた後のオッズは同等です;

- 従来のプラットフォームには還元や現金インセンティブがあります;

- ルールは明確で、規制によって保護されています;

- 内部取引者はアカウントが停止され、逮捕のリスクもあります。

実行可能な3つの解決策:固定手数料、POLY リキッドティープール、拡張製品手数料

毒を飲んで渇きを凌ぐのではなく、根本から手を打つ:ユーザーから収奪するのではなく、吸血鬼にメスを入れよう。リアルなユーザーからUSDCを吸い取るアービトラージボットに手数料を課す。これらのボットこそが流動性を汚染する元凶だからだ。具体的には、以下の方法がある:

利益に対して1%の固定手数料を課金し、売却価格から元本を差し引いた純利益部分のみに課金します。元本には影響せず、ユーザーの取引体験を損なうことはありません。

POLYトークンを使用してネイティブなライキッドティープールを構築します。プロトコルレベルで各ステーキングイベントにプログラム的にライキッドティを供給し、トークンエコノミーとライキッドティ供給の深さを密接に連動させます。

拡張製品には料金を課し、コア製品には課さない。複数銘柄連動取引、デリバティブ、レバレッジ——これらは自然に料金を課せるシーンであり、これらに手を加えてもユーザー体験の根本を損なうことはない。

現在のところ、Polymarketプラットフォームのビジネスにおける競争優位性はまだ強化される余地があります。手数料ゼロとより有利なオッズは、従来の予想プラットフォームと差別化する最も重要な価値の基準です。短期的な収益を犠牲にしてこれらを放棄することは、自らの城壁を破壊するようなものです。