2026年3月、チューリング賞受賞者でかつてMetaのチーフAIサイエンティストを務めたYann LeCunが率いるAMI Labsは、10.3億ドルのシードラウンドを完了したと発表した。

ほぼ同時に:

- 李飞飞が設立したWorld Labsが、新たなラウンドで約10億ドルの資金調達を完了

- Google DeepMind、Genie 3 世界モデルをリリース

- テスラは工場におけるオプティマス人型ロボットの導入を継続しています。

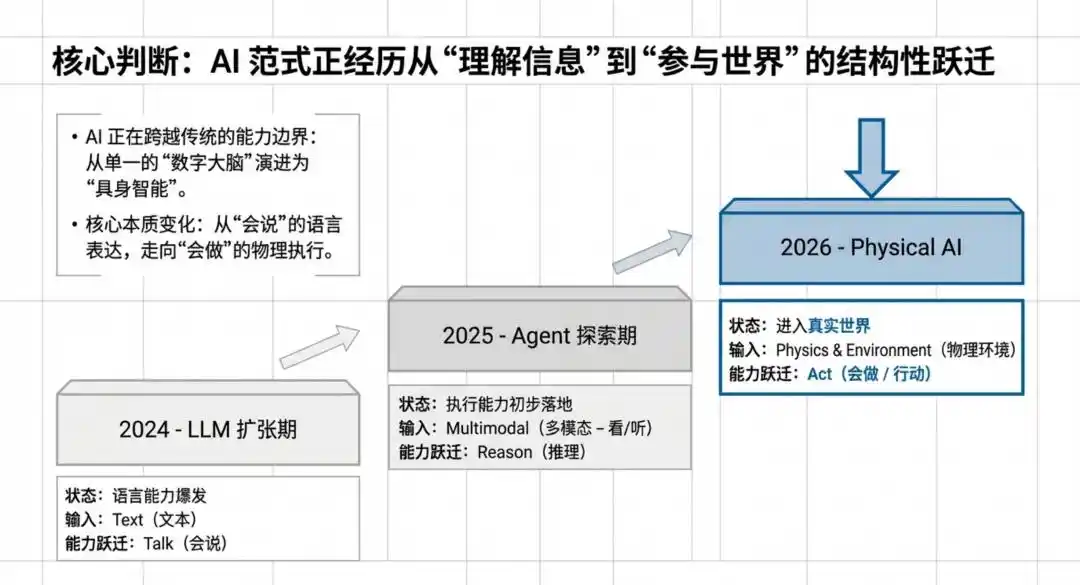

これらの出来事は孤立して発生しているのではなく、より明確なトレンドを示しています。つまり、AIは「デジタル世界を理解する」から「物理世界を理解し、作用する」へと進化しているのです。

2024年が大規模言語モデルの拡張期であり、2025年がエージェントの実装探索期であるならば、2026年にはシリコンバレーの核心的なナラティブは、より基本的な問いへと移行している:AIは「世界がどのように機能するか」を真に理解し、現実でタスクを完了できるのか?

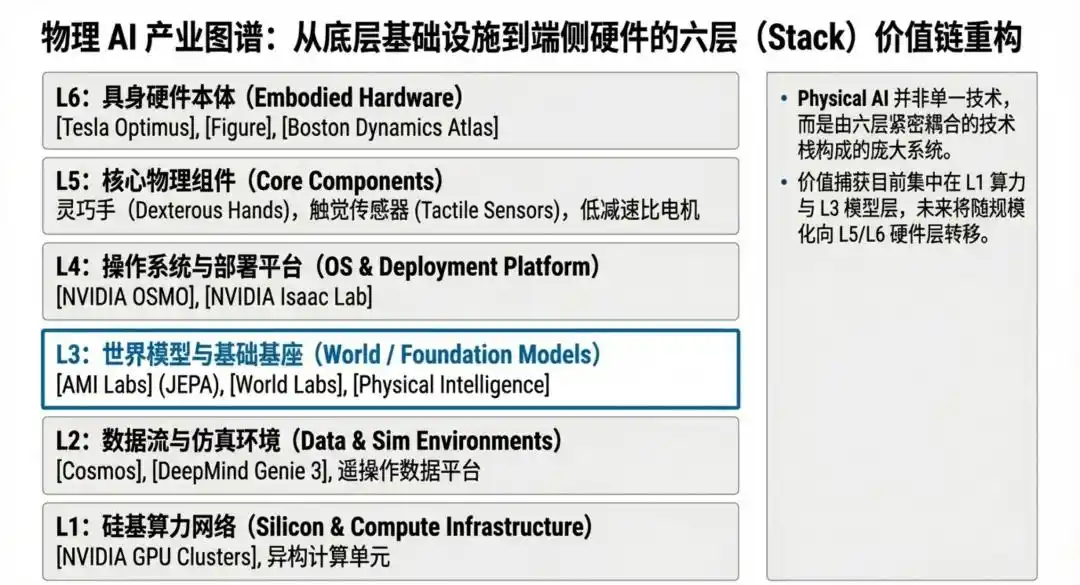

これは単なる技術的方向の変化ではなく、産業バリューチェーンが再構築されていることを意味する。過去2年間、AI競争の主戦場はモデル、計算能力、データセンターなどの少数の高 Barrier エリアに集中していたが、AIが本格的に物理世界に進出するにつれ、競争はモデル層にとどまらず、ハードウェア本体、システム統合、データ収集、シミュレーション環境、サプライチェーン連携、そして実際のシナリオへの実装へと同時に拡大している。言い換えれば、Physical AIがもたらすのは単一のブレークスルーではなく、一連のインフラストラクチャ体系の再構築である。

そのため、この一連の変化は、中国語圏、特に華人起業家、エンジニア、投資家にとって、単なる新たな技術ブームではなく、めったにない構造的な機会の窓口となる可能性があります。前回の競争が主に大規模モデルのトレーニングリソースと超大手資本によって主導されたのとは異なり、Physical AIは自然と複合的な能力を必要とします。アルゴリズムを理解し、エンジニアリングを熟知し、システムの協調を実現でき、さらに製造・サプライチェーンおよび産業シーンの深部まで踏み込む必要があります。技術的深さ、ハードウェア協調能力、そして中米両国の産業視野を兼ね備えたチームこそ、この新たなサイクルで鍵となる位置を占める可能性が高くなります。

言い換えれば、Physical AI はシリコンバレーで語られる新しい物語にとどまらず、次世代のグローバル技術インフラの変革において、中国人が最も注目すべき入场券である可能性もある。

01 二つの路線の世紀の対立:LLM派 vs. 世界モデル派

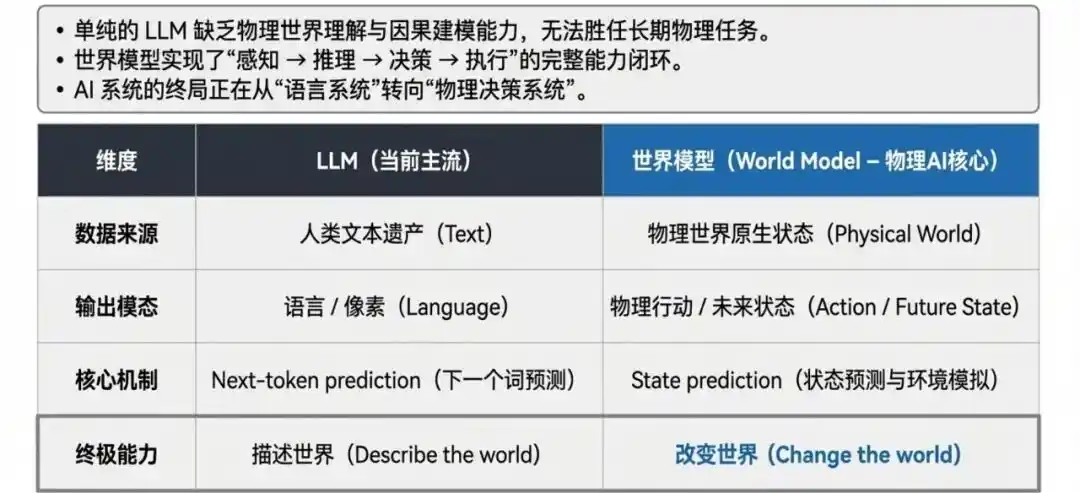

過去3年間、大規模言語モデル(LLM)はAIの発展のほぼすべてを支配してきた。その核心的なパラダイムは、膨大なテキストデータに基づく次トークン予測である。しかし、このパラダイムの限界も徐々に明らかになってきている。LLMは物理世界を「記述」することはできるが、実行可能な理解を備えていない。因果関係や物理的制約のモデリング能力が欠けており、連続的な意思決定や長期タスクにおいても限界がある。

そのため、Yann LeCunを代表とする一派は、別のアプローチである「ワールドモデル」の推進を開始した。これは「テキスト」ではなく「状態」を予測するものである。両者の核心的な違いは、LLMが学習対象をテキストとし、出力形式を言語とするため、本質的に「認知と表現」にとどまるのに対し、ワールドモデルは物理世界の状態をモデリング対象とし、「感知—意思決定—実行」の能力の閉ループに直接向かう点である。

これはLeCun一人の判断ではない。2026年第1四半期、世界モデルの分野ではほぼ同時に複数の重要な進展が見られた:AMI LabsはJEPAを核心アーキテクチャとして、「研究を先に、製品を後に」という長期戦略を明確に採用した。World Labsは「空間的知能」に着目し、AIが三次元世界における関係性、遮蔽、物理的制約を真正に理解できるようにしようとしている。また、Google DeepMindはGenie 3を通じてリアルタイムでインタラクティブな動的環境の生成を推進し、それをエージェントの訓練に活用している。

3社の道筋は異なるが、指向しているのは同じトレンドだ:AIの次なる飛躍は、より良いテキストを生成することではなく、世界をより正確にモデル化し、その中で行動を実行することである。

02 ハードウェア戦争:誰が「体」を製造しているのか?

世界モデルが解決するのは「脳」の問題——AIが物理世界をどのように理解するかである。しかし、Physical AIのもう一方の戦場、すなわち「体」を誰が作るかという問題も同様に激しい。

2026年のヒューマノイドロボット分野は、すでに「実験室のデモ」から「工場での量産」段階へと全面的に移行しています。いくつかの重要な数値:

Tesla Optimus Gen 3:1,000台以上がGigafactory TexasおよびFremont工場に導入され、部品の取り扱いと組立タスクを実行しています。これは人類史上最大規模のヒューマノイドロボットの工場導入です。TeslaはGiga Texasに年間1,000万台の生産能力を持つ専用工場を建設中であり、単機コストを2万ドルに抑えることを目指しています。2年前には業界平均コストが5万~25万ドルでした。

ボストン・ダイナミクスのアトラス:CES 2026で発表される製品版アトラスは、身長6.2フィート、56の自由度を備え、110ポンドの荷物を持ち上げられます。さらに注目すべきはその「魂」——ボストン・ダイナミクスは、Google DeepMindと提携し、最先端の基礎モデルをアトラスに統合すると発表しました。2026年全年度の生産量は既にハイundaiとGoogle DeepMindによって予約済みであり、年間3万台の生産工場が計画中です。

図03:Figure AIは390億ドルの評価額で10億ドルを調達し、Figure 02はBMWスパルタンバーグ工場での11か月の試運転中に、30,000台以上のBMW X3の生産に参加し、9万個以上の部品を移動させ、合計で1,250時間の稼働を実現しました。図03はこれを基に全面的にアップグレードされ、48以上の自由度と独自のHelix AIプラットフォームを搭載しています。

Mind Robotics:3月に5億ドルの資金調達を発表し、産業規模のAIロボット導入に注力。

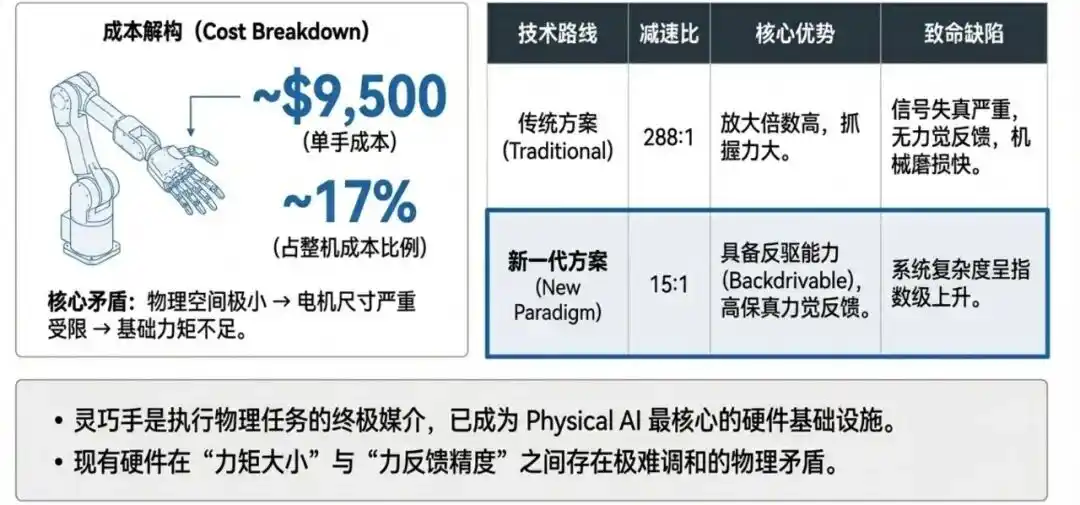

しかし、このハードウェア競争の中で、見過ごされてきた要素が浮上しつつある:機械手(Dexterous Hand)。

人形ロボットの脚は移動問題を解決し、躯体は負荷問題を解決するが、ロボットが複雑な環境で作業できるかどうかを決定するのは手である。Tesla Optimusを例に挙げると、手のコストは全体の17%、約9500ドルに達し、最も高価な単一コンポーネントである。

手の機械的複雑さの理由は、根本的な矛盾にある:指の空間が狭すぎて大型モーターを収められず、小型モーターではトルクが不足するため、力を増幅するために高減速比ギアボックスが必要になる。しかし、高減速比ギアボックスは慣性の歪み、力のフィードバックの喪失、機械的摩耗を引き起こす——これらの問題は物理的なレベルでAIの学習プロセスを「毒化」する。

多くの新興企業がこのボトルネックの突破に取り組んでいます。一部は軸方向磁束モーター構造を採用し、減速比を288:1から15:1に圧縮することで、完全に逆駆動可能な機械手を実現しています。また、他の企業はデータ収集用グローブを同期設計することで、人間の操作データをロボットハードウェアに損失なく移行しています。これらの見た目には小さなハードウェアの革新は、Physical AIエコシステム全体で最も重要なインフラの一つとなる可能性があります。

03 NVIDIA:物理AI時代の「鍬を売る人」

あらゆる技術の波には、必ず「鉄鏵を売る者」が現れる。

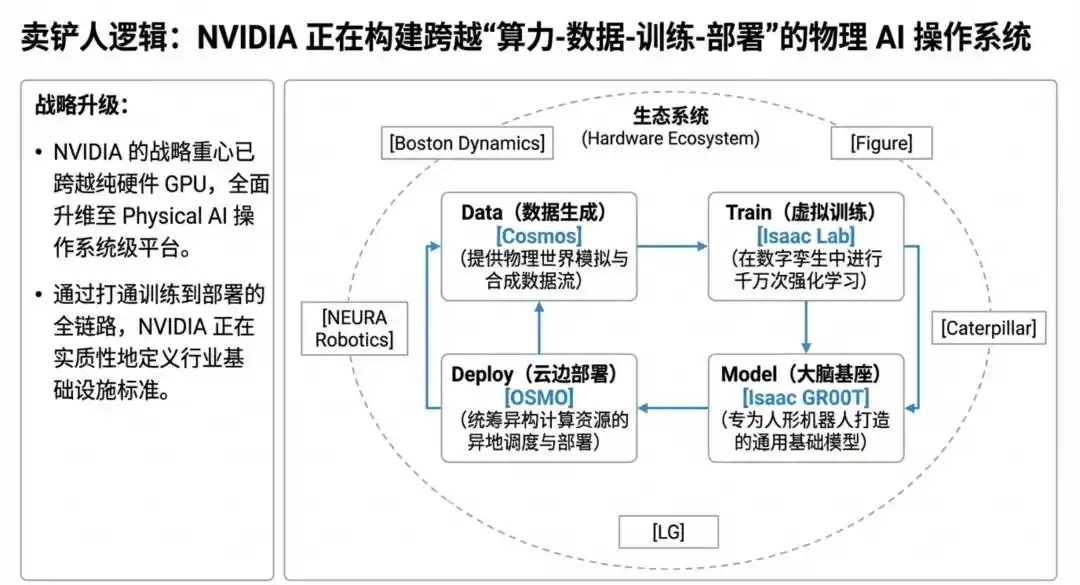

大規模モデル時代において、NVIDIAはGPUとCUDAエコシステムにより最大の恩恵を受けたが、Physical AI時代では、その役割はさらに進化し、単に計算力を提供するだけでなく、ロボット時代のインフラ全体を構築しようとしている。

2026年3月のGTCカンファレンスで、NVIDIAはPhysical AIを基盤とした一連のプラットフォーム機能を発表しました。これには、ヒューマノイドロボット向けのビジョン・ランゲージ・アクションモデル「Isaac GR00T」、大規模合成データを生成する「Cosmos」シリーズ、およびトレーニング・評価・デプロイをカバーするツールチェーン(Isaac LabやOSMOなど)が含まれます。これらの機能は単一のツールではなく、段階的に完全な開発・運用システムを構築しています。

Boston Dynamics、Caterpillar、Franka Robotics、LG、NEURA Robotics など、複数のロボット企業が NVIDIA プラットフォーム上で次世代システムを構築しています。

その戦略も非常に明確です:

エンド製品に直接関与せず、業界全体の基盤標準となる。

Physical AIが建設中の都市であるなら、NVIDIAはセメント、鉄筋、電力網を同時に提供している。

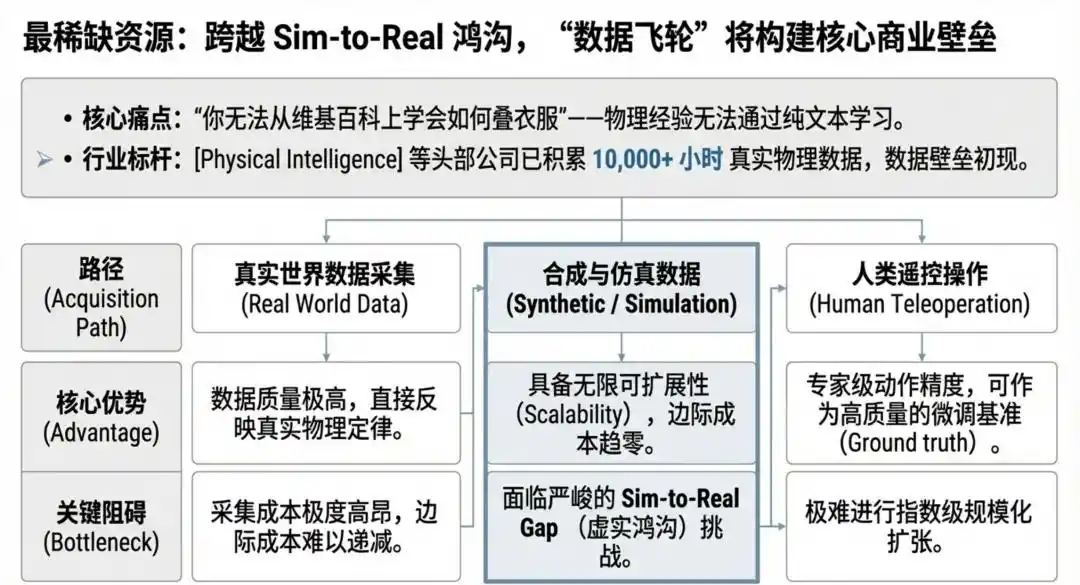

04 データ:Physical AI が最も希少な「石油」

大規模言語モデルの世界では、インターネットがほぼ無限のテキストデータを提供します。しかし、Physical AI では、より根本的な問題が浮上します:

現実世界の操作データは極めて限られている。

これにより、データは産業チェーン全体で最も重要かつ最も希少なリソースの一つとなりました。

現在、業界は主に3つの道を模索しています。

リアルデータの路線。Physical Intelligenceを代表として、そのπ0モデルは1万時間以上のリアルロボット操作データに基づいて訓練されており、複数のロボット形态とタスクタイプをカバーし、服の畳み込みや段ボールの組み立てなどの複雑な操作を実現できる。そのオープンソース化は、業界に「操作用プリトレーニングベース」を提供することに本質的にあたる。

合成データのロードマップ。Google DeepMindのGenie 3とNVIDIAのCosmosは、世界モデルを通じて大量のシミュレーション環境を生成し、バーチャルワールドで学習した後、リアルワールドに移行しようとしている。このアプローチの核心的な課題はsim-to-realギャップであるが、シミュレーションの精度が向上するにつれて、このギャップは徐々に縮小している。

ヒューマンリモートオペレーションルート。データ収集グローブなどのデバイスを用いて、人間の操作をロボットシステムに直接マッピングします。この方法はデータ品質が最高ですが、コストとスケーラビリティの面で依然として制限があります。

一方、テスラは工場のビデオを通じて人間の操作行動を継続的に収集し、Optimusの動作能力の学習に活用しようとしています。

長期的に見ると、Physical AIの競争環境は、どのモデルが最適かではなく、どの企業が最も多く、最高品質の物理世界インタラクションデータを保有しているかに左右される可能性が高い。データの飛輪が動き始めれば、その障壁は指数的に強化される。

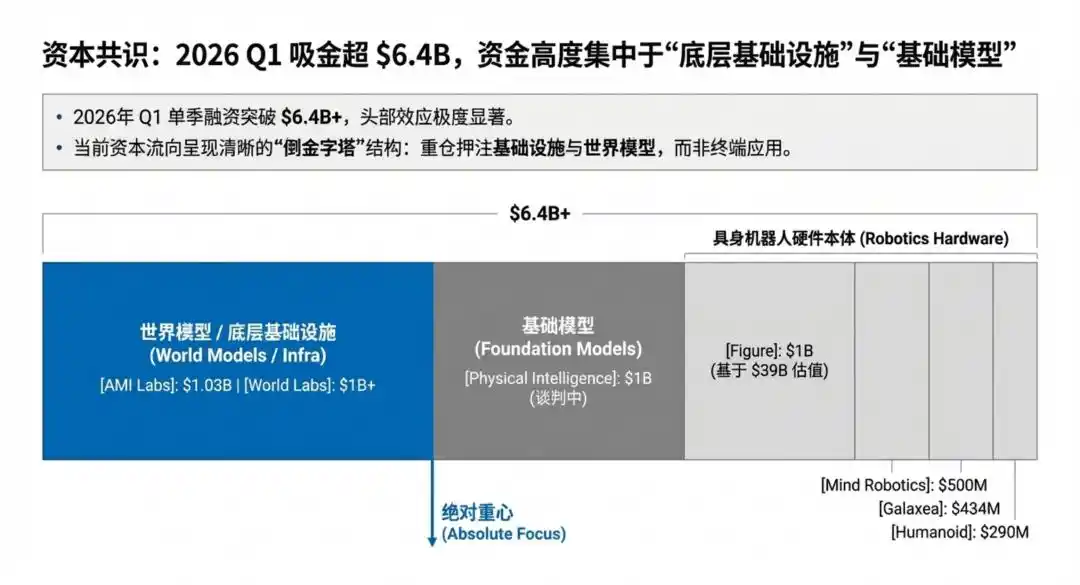

05┃ 錢が言っていること:2026年Q1のPhysical AIファイナンス全体像

数字は嘘をつかない。以下は2026年第1四半期のPhysical AI分野における主要な資金調達イベントである:

【ワールドモデル層】

· AMI Labs(LeCun)— $10.3億のシードラウンド、評価額$35億

· World Labs(李飛飛)— 10億ドルの新規資金調達、Autodeskが2億ドルを出資

【基礎モデル層】

・Physical Intelligence — 新たに10億ドルの資金調達を交渉中、評価額は110億ドルを超える見込み

· RLWRLD — 4100万ドルのシードラウンド拡張

人形ロボット本体

· Figure AI — 2025年に390億ドルの評価額で10億ドルを調達

· Mind Robotics — 5億ドル、産業規模の導入

・Galaxea — 4億3400万ドル、シリーズBユニコーン

· ヒューマノイド—2億9千万ドルのシードラウンド、直ちにユニコーン

・ジェネラティブバイオニクス—7000万ユーロのシードラウンド

【インフラとツール】

· NVIDIA — Isaac GR00T / Cosmos プラットフォームに継続的に投資

· RoboForce — 5200万ドル、Physical AI 労働力プラットフォーム

上記の公開データのみで、第1四半期は64億ドルを超えました。これは、Tesla、Hyundai/Boston Dynamics、Google DeepMindなどの大手企業の内部投資を含んでいません。

資本の流れは一つのことを示している:Physical AIは「概念実証」の段階を超え、「インフラ構築」の段階に入っている。投資家たちは「ロボットは使えるか?」ではなく、「どのインフラがロボットを最速でスケールさせるか?」を問うている。

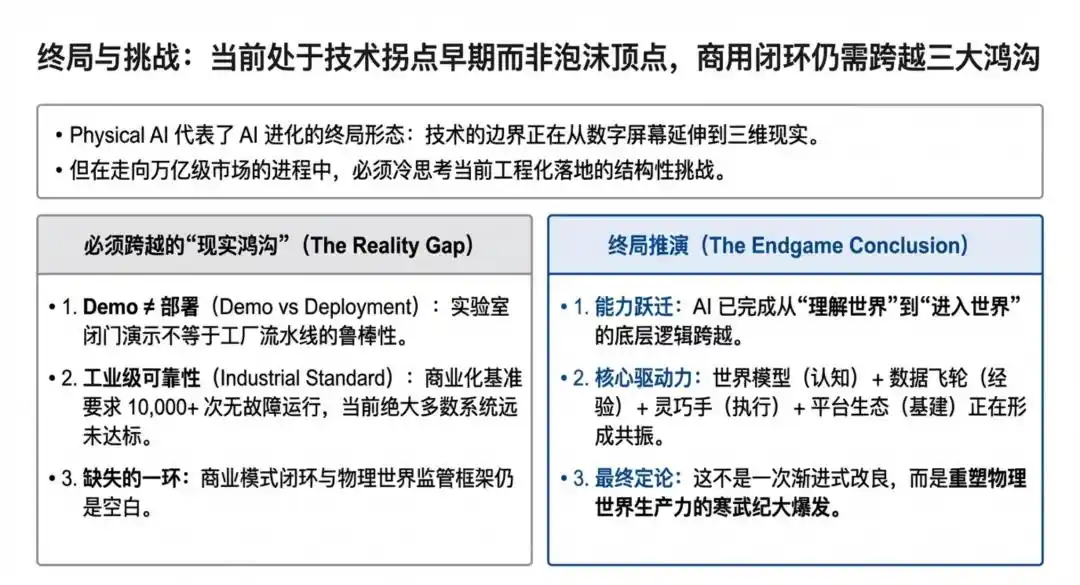

06 冷静思考:バブルか、転換点か?

もちろん、シリコンバレーには常にバブルが存在する。Physical AIへの熱狂の中で、いくつかの冷静な疑問を考えてみる価値がある:

デモ ≠ 運用。ダボス2026での業界関係者の合意によると、魅力的なデモと10,000回連続でエラーなく動作するシステムとの間には、宣伝が示唆するよりもはるかに大きな隔たりがある。Figure 02はBMW工場で30,000台の車両生産に参加したが、それは繊細な組立ではなく、比較的標準化された部品の搬送を実行したにすぎない。

Sim-to-realは依然として難しい課題である。世界モデルの忠実度は向上しているが、光の変化、材料の差異、予期しない衝突といった物理世界の長尾的な複雑性は、合成データアプローチの最大の課題である。

ビジネスモデルはまだ確立されていない。LeCun自身は、AMI Labsが最初の1年間は研究に専念すると述べている。World Labsは無料+有料モデルを試みている。Physical Intelligenceはコアモデルをオープンソース化した。現在、これらの企業の収益はほぼゼロであり、資本は3~5年後のパラダイム独占を賭けている。

安全と規制のグレイライノ。自律意思決定能力を持つ何万台ものロボットが工場乃至家庭に導入された場合、事故の責任は誰が負うのか?現在、Physical AIに対する世界的な規制枠組みはほぼ空白状態である。

しかし、これらの問題恰恰は、私たちがバブルの頂点ではなく、技術の転換点の初期段階にいることを示しています。インターネット、スマートフォン、クラウドコンピューティングといった真のパラダイムシフトは、すべて初期段階で「デモが製品より優れている」という段階を経ています。重要な違いは、底にある技術が本当に進歩しているか、それともPPTだけが進歩しているかです。

LeCunのJEPAアーキテクチャから、Genie 3のリアルタイム世界生成、π0の68タスク汎化能力、Optimusの1000台級工場導入まで——2026年Q1の進展は空想ではなく、実際のエンジニアリングのブレークスルーである。

07 Physical AI は独立した分野ではなく、AIの最終形態である。

Physical AI は新しい分野ではなく、AI の最終形態の一つに過ぎない。

AIが「世界を理解する」から「世界に参入する」へと移行するとき、書き換えられるのはモデルの能力の境界だけでなく、産業の分業と価値の分配方式でもある。将来の競争は、モデルのパラメータや計算リソースのクラスタ内でのみ起こるのではなく、ロボット本体、機敏なハンド、データ収集、シミュレーションシステム、産業シーン、サプライチェーンの組織能力においても起こる。

これが、今回のラウンドが華人にとって特に重要な理由です。

過去20年間、華人が最も深く蓄積してきたのは、単一の技術的ラベルではなく、最先端技術、エンジニアリング実行、ハードウェア製造、および地域間産業連携を真正に結びつける能力である。起業家、エンジニア、投資家、産業リソースの組織者を問わず、このデジタルインテリジェンスから物理的インテリジェンスへの移行の波を捉えられる者は、単にトレンドに参加するだけでなく、いくつかの重要な層において、トレンドそのものの一部となる機会を手にするだろう。

2026年、Physical AIはまだ未熟である可能性が高いが、正因为まだ初期段階であるからこそ、その窓口は今まさに開かれている。中国人にとって、これはまた一つの「追随型参加」のサイクルではなく、インフラ層、プラットフォーム層、および重要なコンポーネント層に深く関与する新たな機会となる可能性がある。

本文は微信公众号「硅兔君」(ID:gh_1faae33d0655)より、著者:硅兔君