著者:深潮 TechFlow

長く低迷していたCrypto業界に、またも10億ドルのバリュエーションを有するプロジェクトが登場したが、今回はバリュエーションそのものが最大の注目点ではない。

2026年3月14日、本物の金融向けに構築された機関級ハイパフォーマンス並列Layer1チェーンPharosは、香港取引所上場企業であるGCL-New Energy(0451.HK)と正式に資本提携を全面的に強化すると発表し、まもなく市場の注目を集めた。

市場はまず評価額に引き寄せられる:両者が署名した最新の合意によると、GCL New Energyは、Pharosへの投資出資を約10億ドルの評価額で完了する。10億ドルという数字自体が、コミュニティの議論を盛り上げるに十分だ。

しかし直後に、皆は評価よりも興味深いことを発見しました:

開示文書によると、今回の投資出資は単なる「署名即効力発生」の一度きりの投資ではなく、複数の前提条件と分割引渡し条項が付帯されています。いずれかの重要な条件が満たされない場合、協力は瞬時に無効となります。

簡単に言えば、協力契約を締結したからといって、資金が実際に到着するわけではなく、すべてPharos Tokenの上場価格の動き次第です。

これらは、今回の投資クラウドセールを、Cryptoらしくなく、伝統的市場とCryptoの間で、明確な賭けの色彩を帯びた資本の駆け引きのように見せています。両者は協力win-winを目的としつつ、事前条件を保障としています。

「無条件で資金を提供する」Crypto 融資に慣れた後、伝統的資本がテーブルに加わった今、今後の市場には何を期待すべきでしょうか?

暗号資産調達の新スタイル:暗号資産と株式をバインドし、段階的に解鎖

多くの人々は、この投資認購をCrypto版の「賭け」と例えています。これは、賭けのプレイスタイルにおけるリスク管理のロジックをうまく捉えているからです。

伝統的な資本市場では、ディールは投資家にとって最も効果的なリスク管理ツールです:投資家が高めの評価額を提示し、起業家が軍令状を立てます。将来、KPIが達成されれば双方満足ですが、失敗した場合は創業者が自費で株式を買い戻す必要があります。

従来の投資銀行は主に将来の収益と利益に焦点を当てますが、CryptoではWeb3ならではの指標であるトークンの上場パフォーマンスが注目されます。

しかし、賭けの概念にのみ目を向けると、この取引がもたらすモデルの革新を見落としやすくなります。

伝統的資本を象徴する株と、Crypto資本を象徴する通貨が、より良く融合する方法について、Pharosと協鑫新能源が先駆けて示したのは、精巧な相互投資、同期的効力、段階的アンロックを特徴とする同型の新資本モデルである。

この構造的イノベーションの第一歩は、Pharosによる協鑫新能源株式の事前購入である。

Pharosは、前倒し投資者として、1株あたり1.05香港ドルの価格で、協鑫新能源の新株を最大183,480,000株(協鑫新能源の約10%に相当)購入します。協鑫新能源の約1.23香港ドルの株価と比較すると、今回の購入はPharosに約15%のディスカウントを提供することになります。

しかし、資本のトーナメントテーブルでは、無料のチップは一切ない。

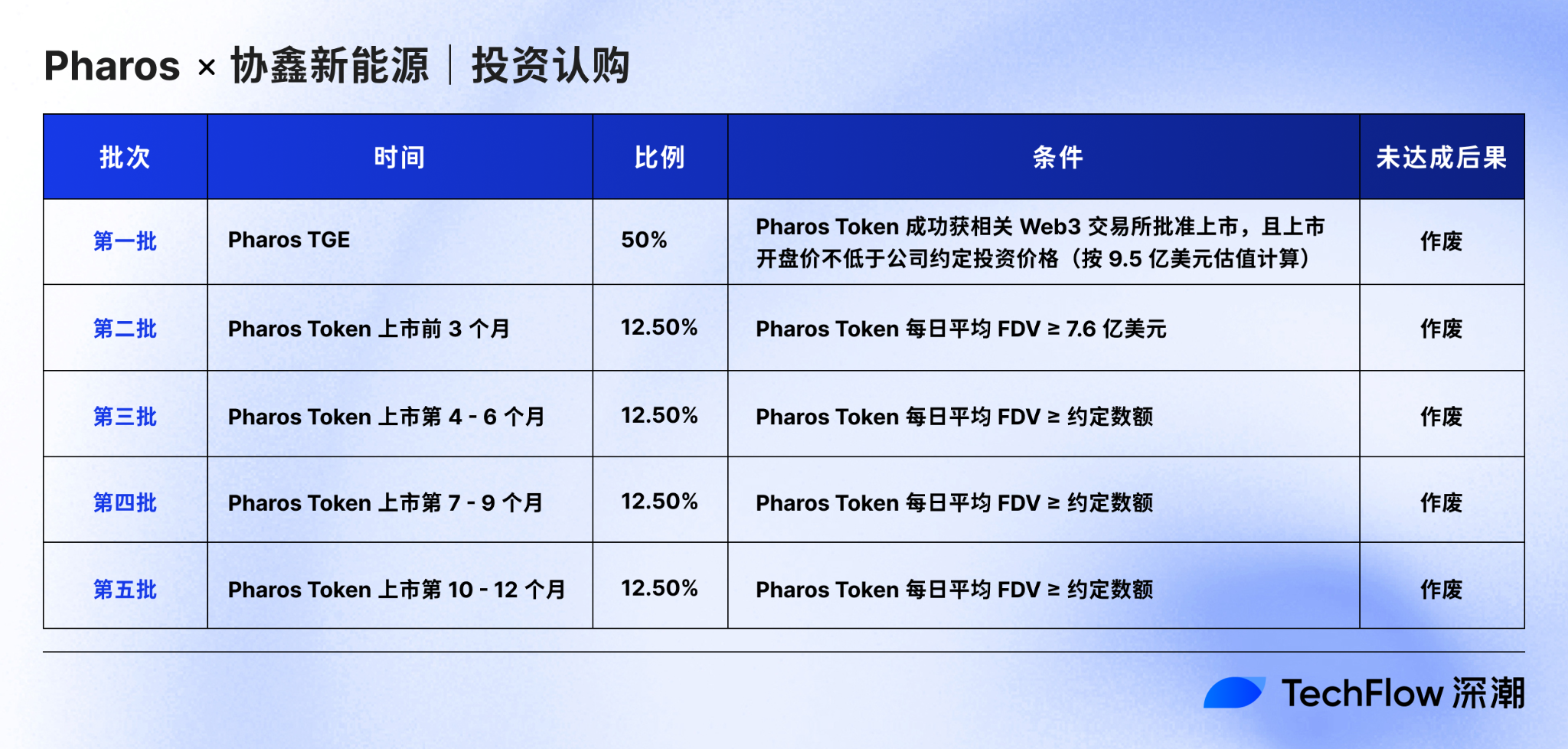

この割引株を実際に手に入れるには、Pharosは18ヶ月の有効期間内に、協鑫新能源が提示する「5段階の取引条件」を満たす必要があり、その各ステップは、今後のPharos Tokenの市場パフォーマンスを厳しく見据えている。

Pharos Token が決済条件を満たした時点で、Pharosによる協鑫新能源の株式購入が有効となり、同時に協鑫新能源によるPharos Tokenの購入も有効になり、アンロック比率は同一です。

この双方向バインディングにおいて:

- Pharos Token が目標を達成、株とトークンが同時に決済されます。

- Pharos Token のパフォーマンスが予想に反し、株式とトークンが共に取引停止となりました。

最も重要な最初のバッチを例に取ると、Pharos Token が上場し、初値目標を達成した後、Pharos は直ちに協鑫新能源に株式購入の50%を引き渡し、協鑫新能源は9億5千万ドルの評価額で、約9673万香港ドル相当のPharos Tokenを購入します。

このような投資認購契約の下、かつてPharosがAnchorage DigitalがPharosのTGEに向けた規制対応の鋳造、配布および保管サービスを提供すると発表したことから、現在PharosはTGEまであとわずかの段階に入っている可能性があります。

必要な取引:1つの契約、2つの利益獲得方法

この特別な投資認購取引は、まさに今这样一个微妙なタイミングで発生しています。

過去の多くの経験が示すように、Cryptoにおける白書で物語を語り、流動性の想像で評価を支える旧来の調達ロジックはもはや機能していない。市場は数多くのバブルと崩壊を見てきた。今求められているのは、真の資産、コンプライアンス枠組み、チェーン上での想像力といった要素をすべて備えた生きたモデルである。

一方、Pharosと協鑫新能源とのこの取引は、まさにこのモデルケースです。

複雑な条項の背後には、両者が最も重要視するものを契約に組み込むための利益の駆け引きがある:

グリーンパワー・ニューエネルギーにとって、これは攻守に優れた完璧なモデルである。

Pharosへの投資は、チェーン上のナラティブに積極的に賭ける行為であり、賭けの形を導入することでリスクを適切に管理しています。Pharosのパフォーマンスが劣った場合、協鑫は迅速に撤退できますが、Pharosが優れた成績を収めた場合、協鑫は実質的な資金注入を受けられるだけでなく、初期評価で非常に上昇潜力のあるトークンを取得できます。

一方、Pharosにとって、この取引の価値は単にパートナーを増やす以上のものである。

最初の報酬は信頼の保証です。香港株式市場上場企業が株式とトークンを結びつけることは、Pharosに対する最も重みのある公的な認証です。

第二の収益は信頼の証です。Pharosがこの厳格な引渡し条件に合意したことは、プロジェクトが将来の発展に対して持つ自信を市場に強く示すものであり、この姿勢はあらゆる技術ホワイトペーパーよりも説得力があります。

第三の収益は、「業界初」という歴史的な位置づけです。過去1年間、私たちは多くの伝統的上場企業が暗号資産を購入するDATモデルの事例を見てきました。しかし今回、方向性が逆転しました。Pharosは今回の購入を通じて、協鑫新能源の株主となり、Cryptoプロジェクトが伝統的な香港上場株式を戦略的に保有する初の事例となりました。

この取引は、暗号資産界の優れたCryptoプロジェクトが、初めて伝統的な資本市場で実質的な交渉席と価格決定権を獲得したことを意味します。同時に、本取引は香港取引所の公告による支持も得ており、香港が規制遵守型のCryptoイノベーションを受容する先見性を示すとともに、本取引に強力な規制遵守の基盤をもたらしました。

一つの契約、二つの勝ち方。

ウィンウィンを実現し、ダブルロスを拒否する中で、今回のモデル革新を導いた2つの主役にさらに多くの人が関心を抱くようになりました。

香港上市企業一向風險管控嚴格、作風保守,為何Pharos敢將未來價格表現寫入合同?為何協鑫新能源敢將上市公司股份與一枚尚未經過市場驗證的Token綁定?

よく見てみると、この大胆な跨界コラボレーションの背後には、両者による必然的な相互の歩み寄りが隠されている。

ミラー補完:Pharosと協鑫の必然的な出合い

このモデルの革新において、テーブルの一方の端はJolywood New Energyです。

アジアの太陽光発電リーダーとして、核心事業は太陽光発電所の開発、建設、運営および管理に焦点を当て、電力販売および太陽光関連サービスも手がける。最良のグリーン資産を保有している一方で、建設期間が長く、収益の実現が遅く、資金調達競争が激化するという従来の資産の課題も抱えている。

グリーンパワーに必要なのは、さらに一つの発電所ではなく、これらのオフチェーン資産を再編成し、再流通させ、再評価するための金融ツールである。

テーブルの反対側はPharosです。

並列型L1として機構向けシナリオに特化したPharosは、より高いパフォーマンスを備えたブロックチェーンを新たに構築するのではなく、安定通貨決済、機構向けDeFi、規制対応型の支払いネットワーク、そしてRWA、特にエネルギー、商品、インフラ資産のチェーン上での流通を実現することに焦点を当てて誕生しました。簡単に言えば、Pharosは真の金融ナラティブを支えるインフラとなることを目指しています。

パフォーマンスは「RealFiインフラストラクチャー」のビジョンを支える前提です。Pharosはモジュラー構造+ディープパラレル実行エンジンを採用し、亜秒級の確認性、高スループット、低手数料などの利点を備えており、資産のチェーン上への登録、流通、リアルタイム決済をより効果的に支援します。

機関がブロックチェーン導入に際して注目するコンプライアンス問題に対して、Pharosプロトコル層にはZK-KYC/AML、デジタルアイデンティティが内蔵されており、規制対応を実現しながらもオープン性を維持しています。

Pharosは協鑫ニューエネルギーと提携する前から、資本および機関から注目を浴びていました:

公開情報によると、Pharosは2024年11月と2025年9月にそれぞれ2回の資金調達を実施し、Hack VCやLightspeed Factionなどの有名VCから支援を受けました。

機関提携において、Pharosは以前、デセントラライズドファイナンスプラットフォームCentrifugeと提携したことを発表しました。この提携により、Centrifugeの機関レベルのトークン化インフラと資産標準を、Pharosの「包括的で実行重視」のLayer 1と組み合わせることで、トークン化された米国国債(JTRSY)やAAA格付けの構造化クレジット製品(JAAA)を含む一連の機関レベル資産のチェーン上での大規模な配布と運用を実現しています。

二つの対照的な相手を並べると、GCL New EnergyとPharosの間にはほぼ鏡像的な補完関係が見られる。

グリーンパワー・ニューエネルギーにとって、Web3、RWA、および市場の再評価の可能性を開くためのCryptoの媒体を見つけ、オフラインの重資産をチェーン上の新しい資本形態に変換することが求められている。

一方、Pharosにとっては、高評価・コンプライアンスの物語・実在資産への想像力を統合できる従来の資本の入口が必要であり、チェーン上の物語を実在資産に結びつける必要がある。

したがって、この視点から見ると、今回の投資出資は協業というより、必然的に起こる合流と言えるでしょう。興味深いことに、両者とも関係を持つ蚂蚁集団は、多くのネットユーザーからこの合流の影の橋渡し役と呼ばれています。

2024年12月には、協鑫能科が蚂蚁数科と提携し、国内初の2億元超の太陽光グリーン資産RWA取引を完了しました。2025年6月には、両社は合资会社「蚂蚁鑫能」を設立し、エネルギーAI+RWAなどのシナリオの開拓をさらに推進しました。

同時に、Pharosの共同創設者および複数のメンバーがアリババグループ出身であり、アリババグループの蚂蚁链は企業向けブロックチェーン分野で多数のB2B実装経験を有していることから、Pharosは機関向けRWA要件の解決において、より堅実な技術実装能力とより豊富な機関リソース統合能力を備えている可能性があり、これは今回のPharosと協鑫の提携の伏線ともなっている。

しかし、この取引を単に資本の束縛とだけ捉えると、その真価を過小評価することになる。協力契約が締結された後、両者の協力構造や資産のブロックチェーンへの接続パス、さらなる革新的な協力の方向性こそが、より大きな物語である。

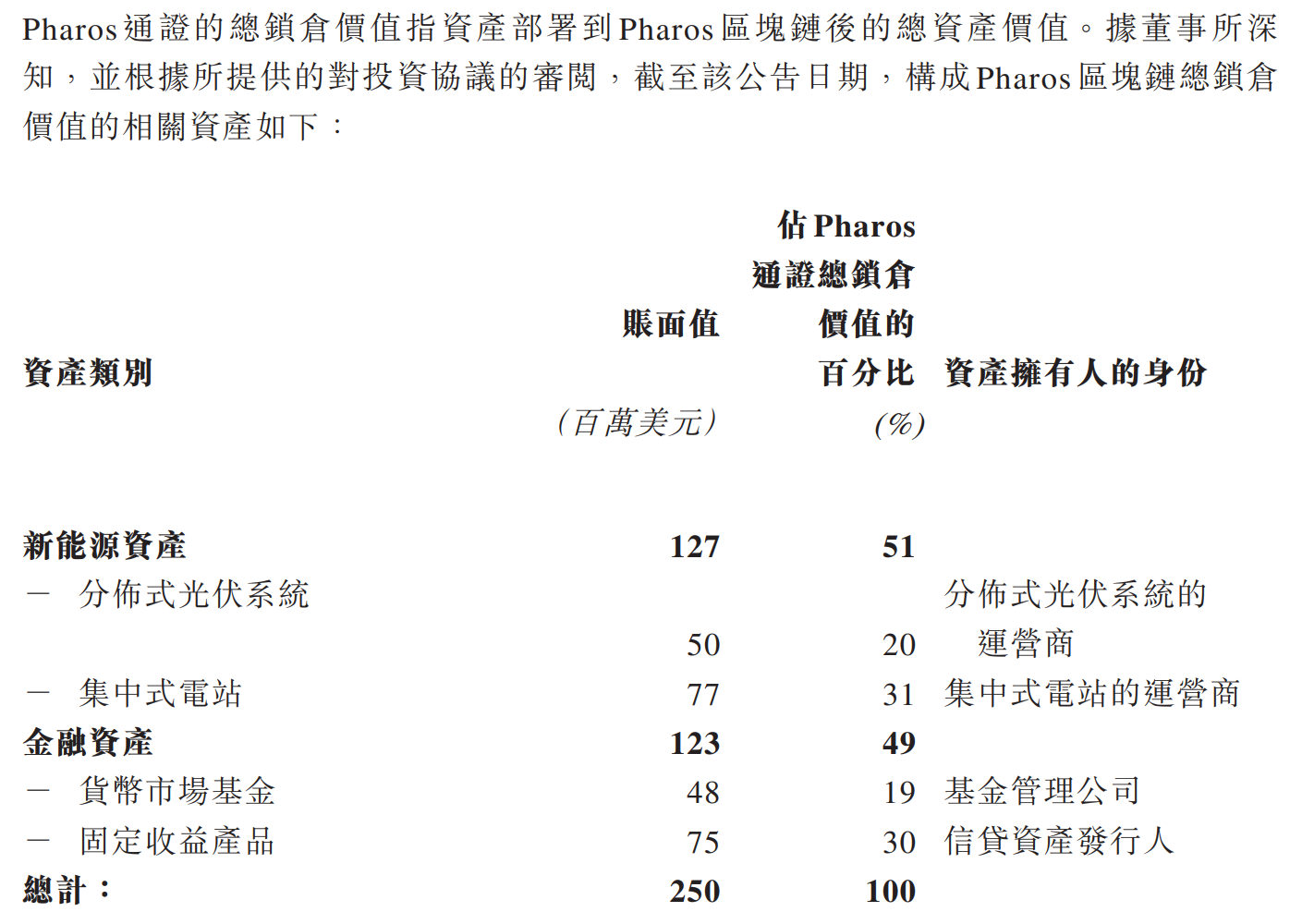

Pharosが公開したチェーン上でのロックアップ資産の種類に基づくと、現在Pharosのすべてのロックアップ資産のうち、51%は分散型太陽光発電運営者および集中型発電所運営者の新エネルギー資産から、49%はファンド運用会社およびクレジット資産発行者の金融資産から来ています。

これは、協鑫が保有する太陽光発電や新エネルギー発電所などの資産が、今後Pharos上にチェーン化されることがほぼ確実であることを示している。

これにより、今後、協鑫新能源を代表とするアジアの優良グリーンエネルギー資産が、地域の制約を越えてチェーン上でより効率的にグローバル市場と接続できるようになります。また、Pharosは欧米の優良RWA資産をアジアに導入し、アジアの投資家のグローバル資産配分能力を向上させることに尽力します。

外部への展開であれ、内部への導入であれ、株式、トークン、資産の連携に基づくこの結合モデルは、単なる認購そのものをはるかに上回る成長力を解放する可能性がある。

まとめ

もちろん、すべては非常に初期の段階です。

未来が非常に不確実な現在、懸念や疑問の声が上がるのは当然のことです。

一部のコミュニティメンバーは、文書の開示によれば、Pharosの約10億ドルの評価額が、プロジェクト側が一方的に開示したPharosの現在の総ロックアップ資産価値2億5千万ドルを基に算出されたものであり、このデータには実際の市場の裏付けが欠けていると認識している。

また、条件に基づく段階的引渡しモデルがPharos Tokenの二次市場に過大な圧力を与えるのではないかという懸念もあります。メインネットがリリースされておらず、トークンもまだ発行されていない現在、これは一種の信頼の賭けと見なすことができますが、これが将来的に信頼の早期消費となるかどうかは不確定です。

しかし、異なる声はむしろコミュニティがこのイベントの今後の展開に注目していることを示しており、これらはすべて、この通貨と株式のコラボレーションを通じて見られるモデルの革新を妨げるものではありません:

過去、Cryptoの資金調達は、まず良いストーリーで資金を調達し、その後その資金で実績を証明することが一般的だった。

一方で、Pharosと協鑫新能源の提携は、革新をリードすることで強力なシグナルを発信しています:次なるCryptoでは、誰が物語を契約に書き込み、ナラティブを市場に委ね、約束を必ず実行される現実に変えるかが鍵となるかもしれません。

バブル時代には、最も価値があるのは想像力だった。再評価時代には、最も価値があるのは実現力である。

そして、これがこの投資クラウドファンディングが業界に真正に残した価値なのかもしれません。