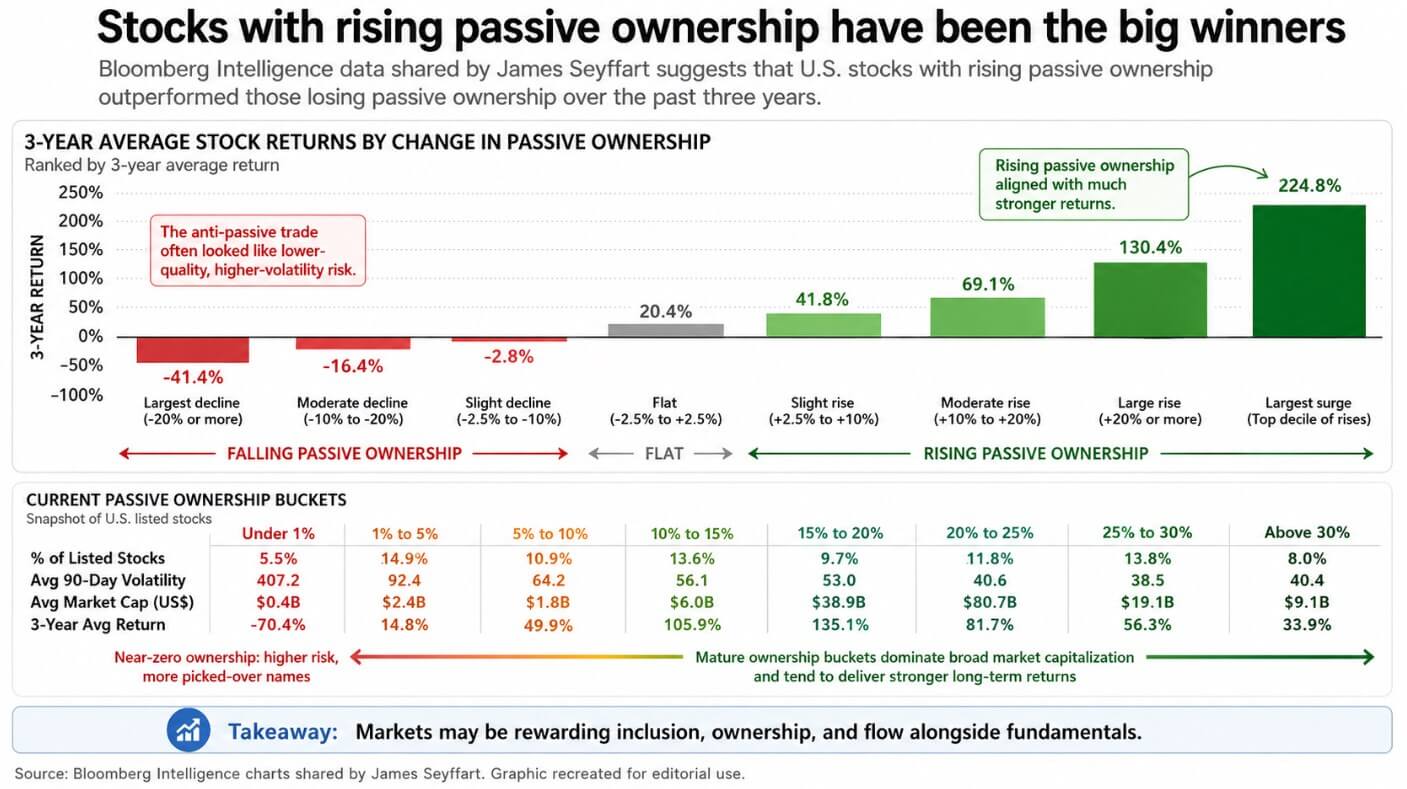

パッシブ投資は、株式市場を再構築する最も強力な力の一つとなり、リターンデータにその証拠が蓄積されています。

ETFアナリストのジェームズ・セフアートが集計したブルームバーグ・インテリジェンスのデータによると、受動的保有が増加している株式は、過去3年間で受動的保有を減らしている株式を大幅に上回るパフォーマンスを示しています。

市場は、基本面とともに包摂性、所有権、および流動性を報いてきました。このチャートが示す最も不快な含意は、アンチパッシブ取引が、構造的な流動性から見捨てられた小型でボラティリティが高く、新規上場した低品質な銘柄が詰め込まれた「雑多な引き出し」のように見えていることです。

所有の集中は時間とともに蓄積し、パッシブマシン内の株式はそのままであり続けます。

Bitcoinは現在、同様のインフラを構築しています。SECは2024年1月にスポットBitcoinETFの上場を承認し、それ以降の2年間で、機関資本がBTCに到達する方法が再定義されました。

4月28日現在、米国スポット型Bitcoin ETFは合計で約584億ドルの純流入を記録しており、BlackRockのIBITは約619億ドルの純資産を保有しています。

2025年3月、ユーロネクストはブラックロックのiShares Bitcoin ETPをヨーロッパに上場し、これは投資家がBitcoinを直接取引および保有する複雑さなくBitcoinにアクセスできることを示しました。

ドイツ証券取引所のクリアストリームは、従来の資産に加えて、Bitcoinを含む機関向け暗号資産の保管および決済サービスを拡大しました。

Bitcoinは、標準的な証券ブローカー経由でアクセス可能なラッパー投資となり、そのアクセスにより所有者の範囲が変化しました。

ラッパーが市場を変更します

同じ名前の資産に継続的に流入する資金は、価格に左右されない継続的な買い圧力を生み出し、時間が経つにつれてその効果が累積します。これがパッシブ株式投資のパフォーマンス向上の原動力です。

Bitcoin ETFは、投資家の需要を通じて機能し、購入は創造フローとして、売却は任意のタイムラインで償還を通じて清算されます。これは、再構成スケジュールやインデックスの要件とは無関係です。

2024年12月のBlackRockのポートフォリオノートでは、急激な価格下落を受け入れ、より広い採用を信じる投資家にとって、Bitcoinを1%~2%割り当てることが多資産ポートフォリオの合理的な範囲であると記載されています。

世界最大の資産運用会社がボラティリティの高い資産をアロケーションサイズの観点から捉えると、それはアドバイザーがポートフォリオ構築の観点で議論できる項目となる。

2025年のFEDnote foundは、暗号資産ETPのバイアスpreadが、同規模の他のETFおよびETPと同程度であることを示した。同報告は、暗号資産ファンドのNAVプレミアムが、暗号資産市場と株式市場の相互接続の度合いを測る指標として監視されるべきであると主張した。

4月14日から4月24日までの間、米国スポットBitcoinETFはFarside Investors'の日次合計に基づき、約20億ドルの純流入を記録し、この流れがシステムが正常に機能していることを確認しています。その後、4月27日には1日あたり2億6320万ドルの流出が発生しました。

2週間後、同じ車両は構造的な買い支えを築く能力と、機関のスピードでそれを反転させる能力を両方示した。

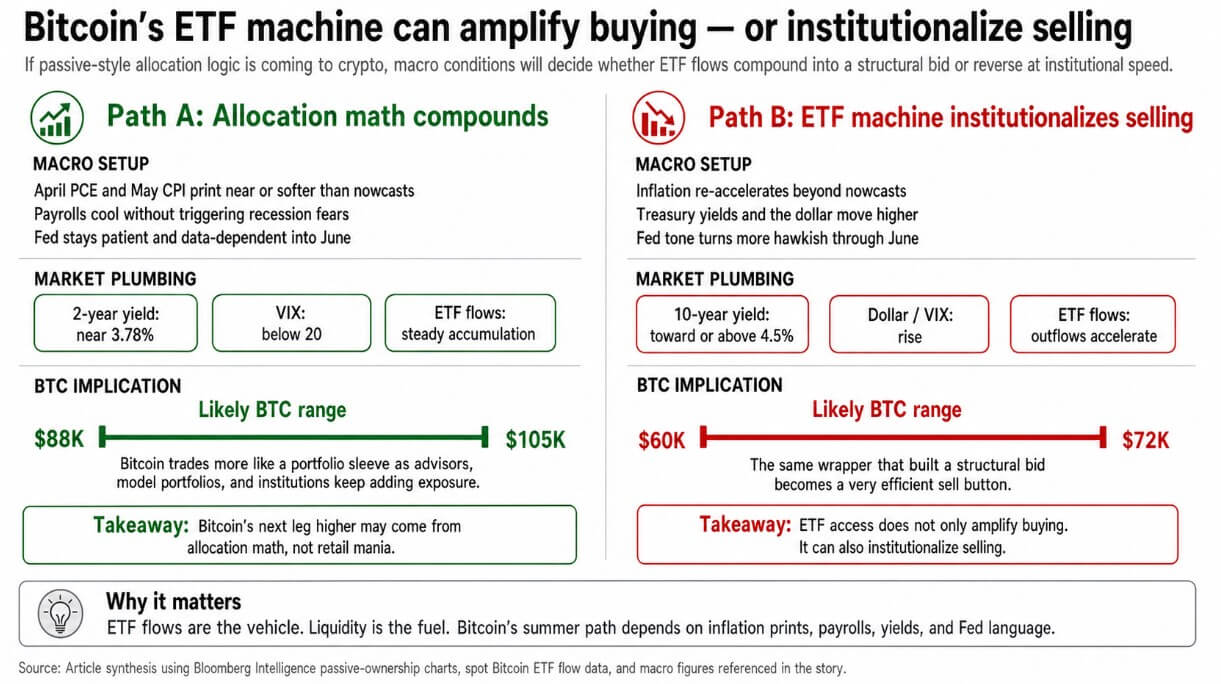

アロケーションの計算が駆動要因となる

4月のPCEおよび5月のCPIがCleveland Fedの現在の予測と近いか、それより軟調であれば、4月28日時点での4月CPIは前年同月比3.56%、4月PCEは同3.60%と予測されており、4月の雇用統計が鈍化しても不況への懸念を引き起こさなければ、Fedは6月16~17日の会合までデータ依存の姿勢を維持できる。

これは2年物米国債利回りを4月下旬の3.78%付近に固定し、VIXを20以下に抑え、6月のFRB窗口を通じてアドバイザーおよび機関の割り当てを積み上げることを可能にします。

その環境では、Bitcoinはポートフォリオのスリーブとして取引され、モデルポートフォリオ、登録された投資アドバイザー、および一度ポジションを決定したまま維持する機関委託から継続的な流入を受けます。

ブラックロックの2026年春の見通しでは、現在のマクロ環境を軽度のスタグフレーション的トレードオフと位置づけ、FRBは一時停止中であり、インフレが継続して収束するか、成長が鈍化した場合にのみ徐々に緩和に向かうとされている。

それが、ポートフォリオのウェイトを監視する買い手による着実な accumulation によって、ラッパーの入札が複利的に増加する背景です。その駆動力はアロケーションの計算です。

Bitcoinが裁量モデルポートフォリオにおけるウェイトが拡大し続ける場合、次段階は、資産が標準的なアロケーションフレームワークに恒久的な席を獲得したときに起こる現象に似る可能性がある。

ブルシナリオでは、BTCは夏に資金配分の計算のみで88,000ドル~105,000ドルの範囲に位置すると予想されます。IBITの累計ネットフローは653.7億ドルであり、GBTCは累計で262.6億ドルの資金流出を記録しています。

ビットコインラッパー市場内の割当競争はすでに勝者を生み出し、その勝者は機関向け配布ネットワークを支配している。

| メトリック | 図 | なぜそれが重要なのか |

|---|---|---|

| 米国スポットBitcoin ETFの累計純流入 | 約584億ドル | ラッパーを通じて機関の採用の規模を示します |

| IBITの純資産 | 約619億ドル | ブラックロックの機関向け配分における支配力を示す |

| IBITの累計ネットフロー | 653.7億ドル | 構造的な買い注文が集中している場所を示します |

| GBTCの累積流出 | -$262.6億 | レガシーウラッパーの資本ローテーションを表示 |

| 4月14日~24日 ETFのネット流入 | 約20億ドル | 機関投資家の急速な買い意欲の証拠 |

| 4月27日 ETFのネット流出 | -2億6320万ドル | 同じ車両が素早く逆転できることを証明する |

その機械は売却を制度化する

10日で20億ドルの入札を構築したのと同じラッパーが、1日で2億6320万ドルの資金流出を生み出した。

インフレが現在の予測を上回って再加速した場合、クリーブランド連銀のモデルが既に4月のPCEを前年同月比3.60%と予測しているように、国債利回りが上昇し、ドルが強化され、リスク志向が縮小するため、ETFからの資金流出が、機関レベルの速度と規模でBitcoinの注文板をクリアする可能性があります。

3月のCPIは前年同月比で既に3.3%、コアCPIは2.6%、2月のPCEは2.8%、コアPCEは3.0%でした。

インフレデータは一貫して目標を上回って推移しており、4月の数値が現在の予測を上回れば、FRBの4月28日~29日の会合は6月まで続くハッキリした引き締め姿勢を示すことになる。

その環境下で、Bitcoinはハイベータのマクロ資産として取引され、売却ボタンが非常に効率的です。4月下旬時点での10年物米国債利回りは4.31%であり、4.5%に達するかそれを上回ると、株式の倍率が圧縮され、Bitcoinへの小さなポートフォリオ配分を保有しやすくする流動性の背景が失われます。

リスク許容度が支援的だった場合、1%~2%の保有資産を設定するアドバイザリーモデルは、同じリバランスのロジックに直面します。Bitcoinがポートフォリオに対して十分に下落したかどうかにかかわらず、割当は解除されます。

ベアシナリオでは、BTCが60,000ドル~72,000ドルの範囲に押し下げられ、これまでそれを押し上げていたのと同じ機関の仕組みによって下落しています。

受動的株式のアナロジーは、より広範な暗号資産市場に対応する含意をもたらす。Seyffartのデータにおける受動的でないカテゴリ、つまり所有権シェアを失った株式は、株式選択の物語に依存する流動性が低く、よりボラティリティの高い銘柄が多く、構造的な資金流れが支配的なラッパーを中心に集約されてきた。

Bitcoinは主要なETFラッパーと機関の配分を占めている。一方、ロングテールのトークンは、裁量的な注目を巡って競争している。

受動的ロジックがETFチャネルを通じて真正に暗号資産へ移行している場合、Bitcoinは構造的な需要を集中させ、その他の資産は縮小する裁量的割り当ての池で競争することになる。

ETFマシンは、マクロ環境が供給する流動性を増幅し、それをよりクリーンで見やすいチャネルを通じてBitcoinの注文板に誘導します。

Bitcoinの次なる動きが、忍耐強いマクロ環境におけるアロケーション数学の複利効果から来るのか、それともハーキッシュな環境で機関投資家が退出してポジションを清算する結果から来るのかは、ポートフォリオ内の他のすべてのリスク資産を支配するのと同じインフレデータ、給与データ、およびFRBの発言の系列に依存する。

投稿 パッシブマネーが株式を買い占め、次はBitcoinに大きな流動性の注入があるかもしれない は最初に CryptoSlate に掲載されました。