著者:コスモ・ジャンパンテラ・キャピタル 普通パートナー

翻訳:胡韜、ChainCatcher

2025年は、暗号資産市場のリターンが主にファンダメンタルズに牽引される年ではない。マクロ経済、ポジション、資金の流れ、市場構造などの要因が主なドライバーとなるだろう。特にビットコイン以外の資産については、これらの要因がより顕著に影響を及ぼす。

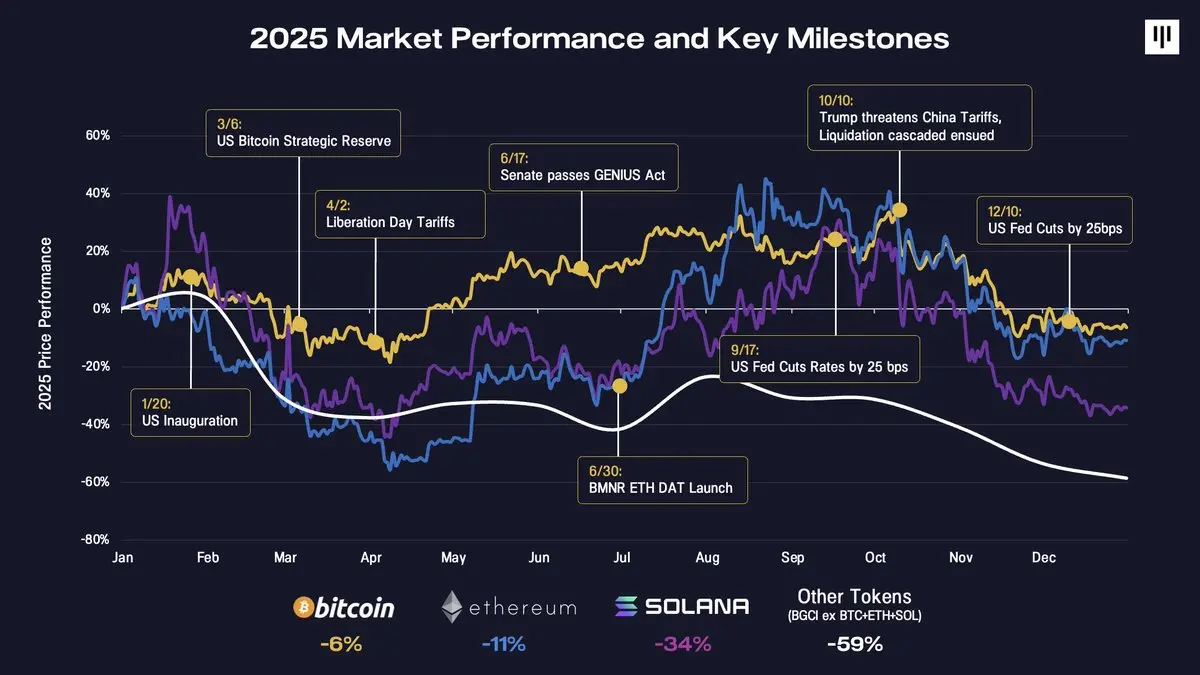

今年の主要なマクロ経済および政策の転換点を振り返ることで、市場の動きがなぜこれほど断続的だと感じられるのかを理解する助けになります。

年初の米国大統領就任式は、結局「ニュースを売却する(ニュースショック)」典型的な事例となり、市場の変動性の早期の警告サインとなった。その後の数カ月間、市場のリスク志向は繰り返し変動し、米国の戦略的ビットコイン準備金発表に対する楽観的な気配から、「解放日(解放日とは、米国が中国製品への関税を撤廃する日)」の関税措置によって新たな圧力が生じるまで、揺れ続けた。年間を通じていくつか建設的な進展があり、例えば…GENIUS Act『』の通過、Bitmine Immersion などのデジタル資産国庫(DAT)の台頭、および連邦準備制度理事会(FRB)による利下げの開始といった要因が、数か月のうちに市場の気分を安定させました。

第4四半期は決定的な転換点となり、数々の課題が次々と押し寄せました。10月10日の暴落は、暗号資産史上最大規模の清算連鎖を引き起こし、その規模はテラ/ルナの崩壊やFTXの清算を上回る、200億ドル以上の名目ポジションが消失しました。市場がこの衝撃を吸収するには時間がかかるでしょう。一方で、年間を通じて重要な限界買い手(DAT)は、増分購入力が徐々に枯渇しています。加えて、季節的な要因も下落の勢いを強めています。その要因には、税損のための売却(特にETFやDAT分野)、ポートフォリオの再調整、および年末にかけてのシステマティックCTA資金の流入などが挙げられます。

ビットコインは2025年末までに約6%下落し、以太坊は約11%下落しました。その後、他のトークンのパフォーマンスは急激に悪化しました。ソラナは34%下落し、より広範なトークン市場(BTC、ETH、SOLを除くBGCI)はほぼ60%下落しました。

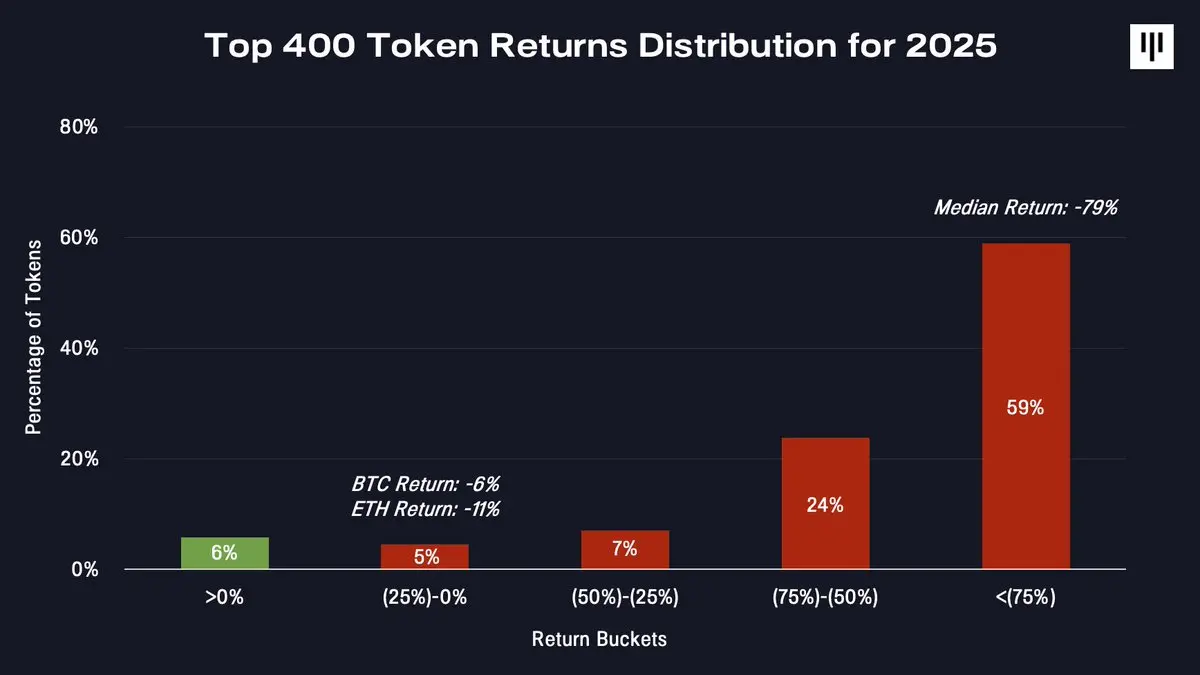

これは異常に狭い市場です。トークン市場全体のリターン分布を調査すると、その分散性がさらに顕著になります。

利益を生んだトークンはごくわずかでした。ほとんどのトークンは大幅に下落し、中央値ベースで79%の下落となりました。

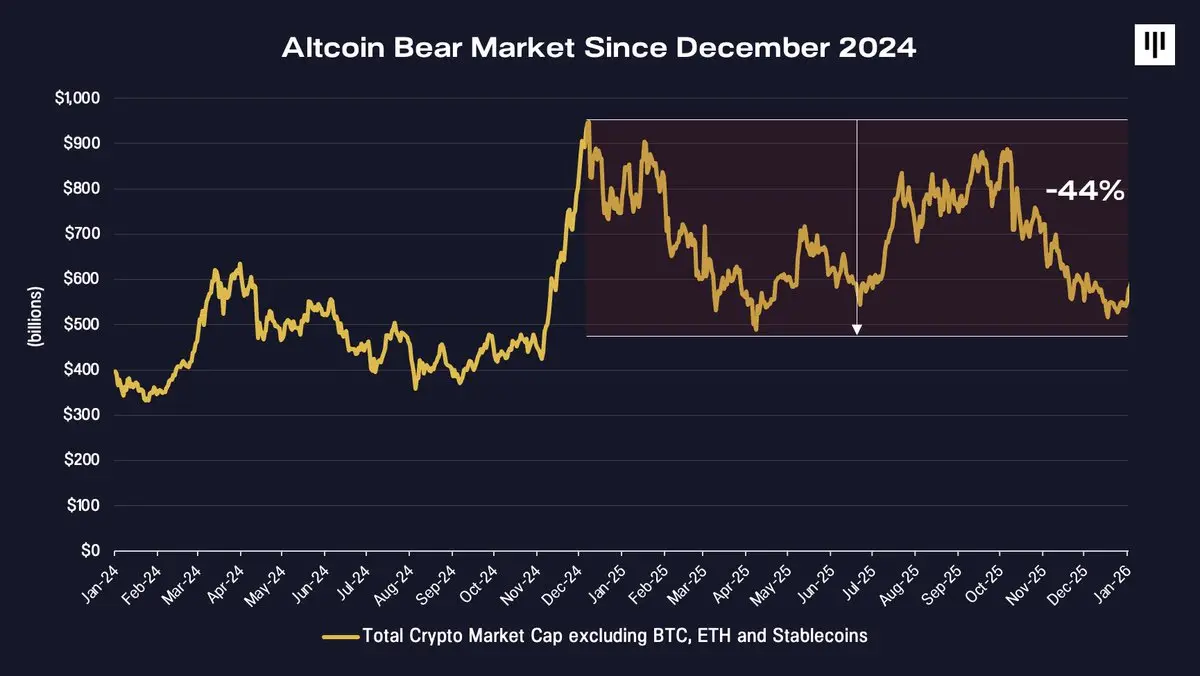

1年近くに及ぶアルトコインの不況

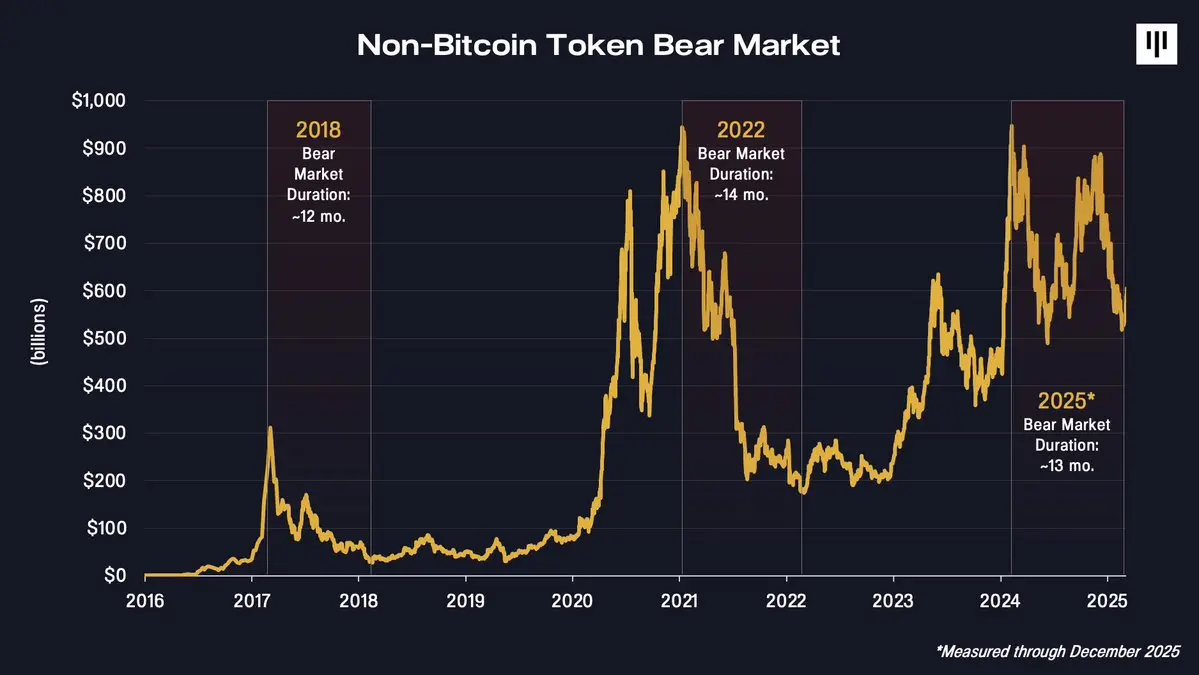

2025年に最も見過ごされている現実は、ビットコイン以外のトークン市場が実際には2024年12月以来、熊相場にあるということである。

ビットコインやイーサリアム、ステーブルコインを除く暗号資産の総時価総額は、2024年末にピークを迎えた後、その後は継続的に下落し、2025年末までに約44%減少しました。このように見ると、ビットコインにとっては少なくともある時点では好調な1年だったように見えますが、他の暗号資産にとっては熊相場が続いていたことになります。

中規模・小規模のトークンを大量に保有する投資ポートフォリオは、構造的に好調とは言えない。

ビットコインとより広範なトークン市場との間の違いは、その根本的な違いを反映しています。ビットコインは、「デジタルゴールド」という単一で広く認知された概念から利益を得ており、国家、政府、ETF、企業財務部門などの機関からの機械的な需要もますます増加しています。一方、他のトークンは、破壊的な技術の多様な集合体を表しており、参入障壁が低く、機関からの支援も限られています。価値獲得メカニズムもさらに複雑である。

このような意見の分岐は価格において非常に明確に現れている。

トークン発行が直面する構造的な逆風

2025年には、複数の要因が重なり、トークン制度全体に大きな圧力をかけました。

1. 価値の蓄積と投資家の権利

最も困難な課題の一つは、価値の蓄積という問題が未解決であることです。伝統的な株式市場においては、株主は明確な法的権利を有し、キャッシュフロー、企業統治、および残余価値について請求を行うことができます。これに対して、トークンは通常、プロトコルレベルのメカニズムに依存しており、その価値は政府機関が制定した法律ではなく、コードによって保証されています。

今年、AAVEやTensor、Axelarなどの事例のように、トークンのエコシステムが保有者に直接的な補償なしに買収または再編されるケースがいくつか明らかになり、この緊張関係が際立ってきました。こうした出来事は市場に強い反響を呼び、比較的堅実であると見なされていたトークン経済システムに対する信頼さえ揺るがす結果となっています。

この背景のもと、デジタル資産株は、より明確な価値創出ルートを背景にトークンよりも好調に推移し、投資家が防御的な投資を求める中でその恩恵を受けています。

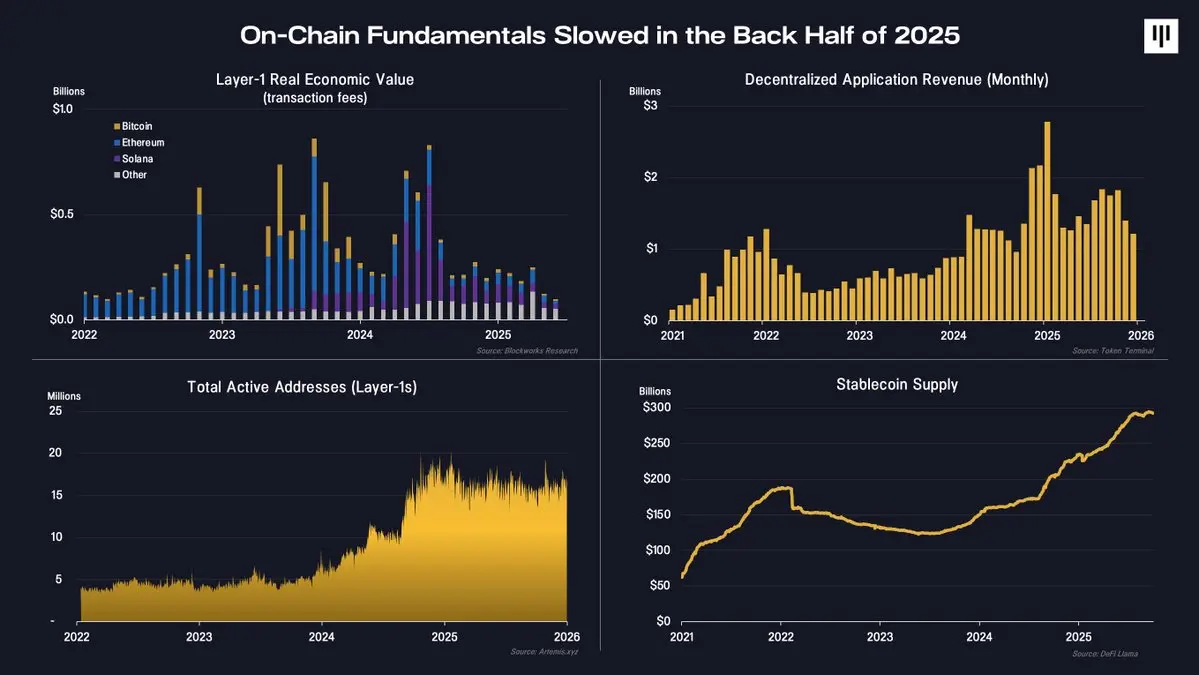

2.チェーン上の活動が減少しています。

下半期のチェーン上のファンダメンタルズも若干弱くなっている。

Layer1ブロックチェーンの収益、分散型アプリケーションの手数料、アクティブアドレスといった主要指標は、ブロックチェーンの活動の成長速度が鈍化していることを示しています。注目すべき点は、ステーブルコインの供給量が継続的に増加しており、支払いおよび決済分野におけるブロックチェーンの利用が依然として拡大していることです。しかし、ステーブルコインに関連する大部分の経済的価値は、トークンベースのプロトコルではなく、チェーン外の株式企業へと流れています。

実際には、基本レベルでの利用は依然として存在するが、周辺的な順周期的な活動は低下している。この転換はトークン価格のトレンドに直接的な影響を与えた。

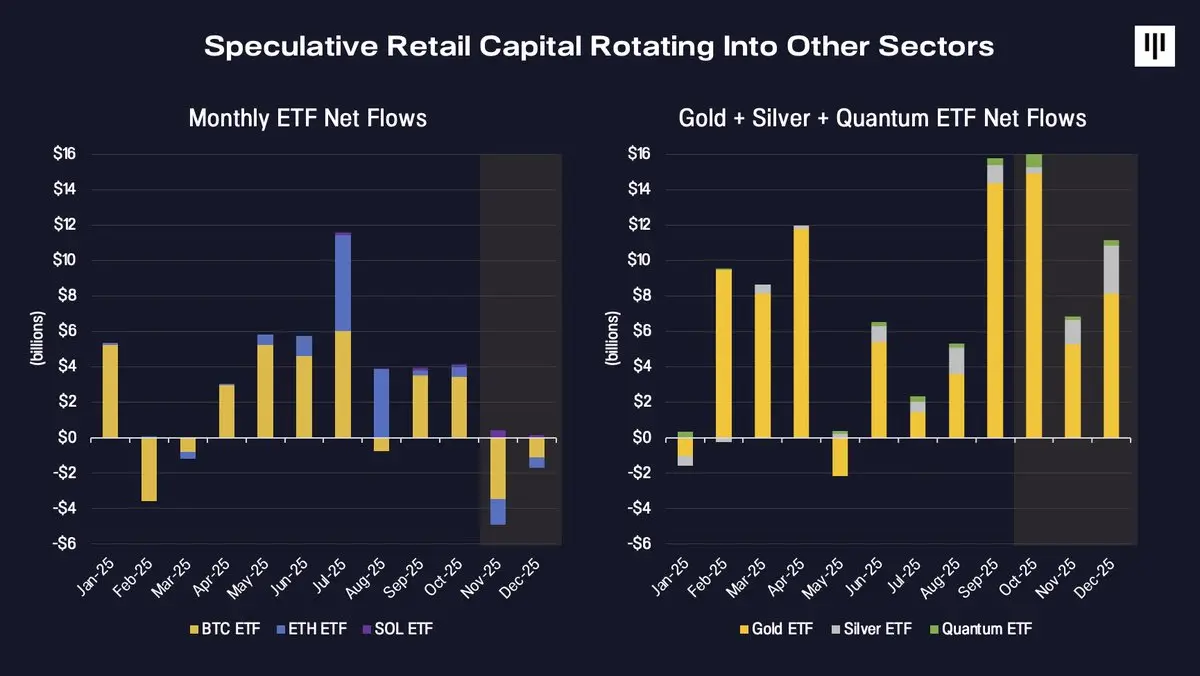

3。投機資金の流れ替え

最終的に、資金の流れは逆転しました。これまで、より広範なトークンエコシステムを支える限界的な資本は、投機的な個人投資家主体でした。機関投資家の採用率は継続的に増加していますが、彼らの資金は依然としてETFという形で提供される資産、すなわちビットコインやイーサリアム、そして年内に上場が予定されているソラナに集中しています。

2025年、投機家の注目は他の分野へとシフトした。

ETF資金は、金や銀、量子コンピューティングなどの新興テーマ取引に大量に流入した一方で、デジタル資産ETFへの資金流入は鈍化し、年内後半にはマイナス転換した。このような資金の移動は、トークン市場の幅(ボラティリティ)が悪化する時期と重なり、下落トレンドをさらに加速させている。

感情、位置付け、歴史的背景

年末までに、市場の気分は歴史上、降伏と関連するレベルまで圧縮されていた。

恐怖と貪欲の指数は、FTXの崩壊以来、市場が激しい緊張状態にあった時期以降で最高水準に達しました。一方、永続先物の資金調達金利は低下しており、レバレッジの低下と投機過熱の減少を示唆しています。

季節要因も一定の影響を及ぼしています。歴史的に見ると、12月はビットコインおよび広範な暗号資産市場において弱い月でありがちです。これは、課税損失の売却、ポートフォリオの再調整、流動性の制約といった要因によって、ファンダメンタルズとは関係のない機械的な圧力が生じるためです。

長期的な観点から見ると、現在のビットコイン以外の下落の期間は、以前のサイクルと非常に一致しています。

2018年と2022年の不況は、およそ12〜14か月続きました。2024年末の高値から現在の下落幅をみると、同じような範囲にあります。これにより市場がすでに底を打っているとは限りませんが、市場が十分な時間と価格の圧縮を経験していることを示唆しています。

なぜここでパラダイムの改善が始まるのか

2025年は挑戦に満ちていますが、将来に向けて前向きな見方はいくつかあります。

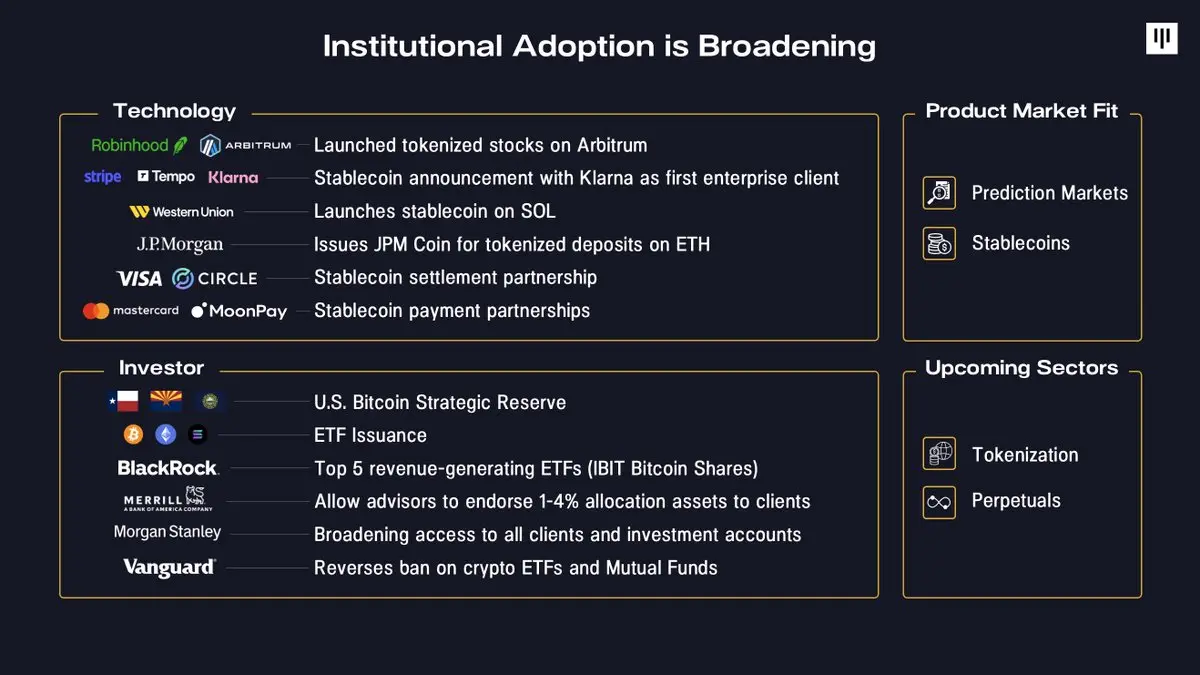

まず、機関がブロックチェーン技術を活用する範囲が継続的に拡大しています。企業はますますブロックチェーンをコア製品に統合しており、ロビンフッド(Robinhood)によるトークン化株式の導入、ストライプ(Stripe)によるステーブルコインインフラの開発、モルガン・スタンレーによる預金のトークン化などがその例です。資金面では、主権国家の準備金が設けられ、大手証券会社、年金プラットフォーム、大手資産運用会社も参加のハードルを大幅に下げています。

次に、プロダクトとマーケットの適合性がますます明確になってきています。2025年における顕著なアプリケーション事例であるステーブルコインや予測市場は、広範な注目と採用を獲得しています。また、より広範なトークン化や永続先物についても、プロダクトとマーケットの適合性が現れている兆しが見られます。

第三に、マクロ経済環境が有利です。アメリカ経済は依然として堅調で、賃金上昇がインフレを上回り、企業利益も拡大しています。米連邦準備制度理事会(FRB)が量的引き締めを停止したことで、流動性の状況は改善しています。長期金利の低下と緩和的な金融政策は、過去においてデジタル資産を含むリスク資産にとって有利でした。

最後に、デジタル資産の浸透率はいまだに非常に低いままです。Bitmineのトム・リー氏の言葉を借りれば、現在、1万米ドル以上のビットコインを保有するビットコインアドレスは440万件しかないのに対し、世界の従来型投資口座の数は9億件に上っています。米国銀行が実施した機関投資家調査によると、プロフェッショナルな投資マネージャーのうち、まだデジタル資産への投資をしていない人は67%に上ります。時間が経つにつれて資産配分がわずかでも変化すれば、それは潜在的な需要の大きな源となるでしょう。

結びの言葉

2025年はトークン市場の多くの参加者にとって厳しい年であり、市場が極めてフラグメント化し、主要なメジャー・トークンが強気の動きを見せた一方で、ビットコイン以外のトークンは依然として軟調な状況が続きました。しかし、この年は機関投資家による採用が進展し、製品と市場のマッチングが明確になり、エコシステム内の多くのトークンの評価額が圧縮されるなど、重要な進展も見られました。

1年間にわたる熊相場を経た後、トークン市場全体のファンダメンタルズの強気な回復により、投資機会が生じる可能性があります。市場のムードが落ち着き、レバレッジ比率が低下し、かつての大幅な価格再評価が過ぎ去った今、前向きな投資の布石はますます非対称的になってきています。ただし、ファンダメンタルズの安定と市場の幅広さの回復が前提となります。歴史的に見ても、市場の混乱は次の成長フェーズの基盤を築いてきたのです。