サム・アルトマンは、広告をChatGPTの「最後の手段」と呼んだことがある。

長きにわたり、この言葉は控えめな表現だった。OpenAIは依然として、研究会社であり、インフラ会社であり、AIの能力をすべての人々に広めようとする会社として振る舞っている。旧インターネットで最もよく知られていた収益化手段である広告は、代替案として扱われてきた。

しかし、広告プランの正規化はすぐに実現しました。

5月5日、OpenAIはセルフサービス広告プラットフォーム「Ads Manager」をリリースし、広告主が直接、またはDentsu、Omnicom、Publicis、WPPなどのエージェンシーを通じてChatGPTに広告を掲載できるようにしました。これは2月9日に広告パイロットを開始してから3か月不到です。

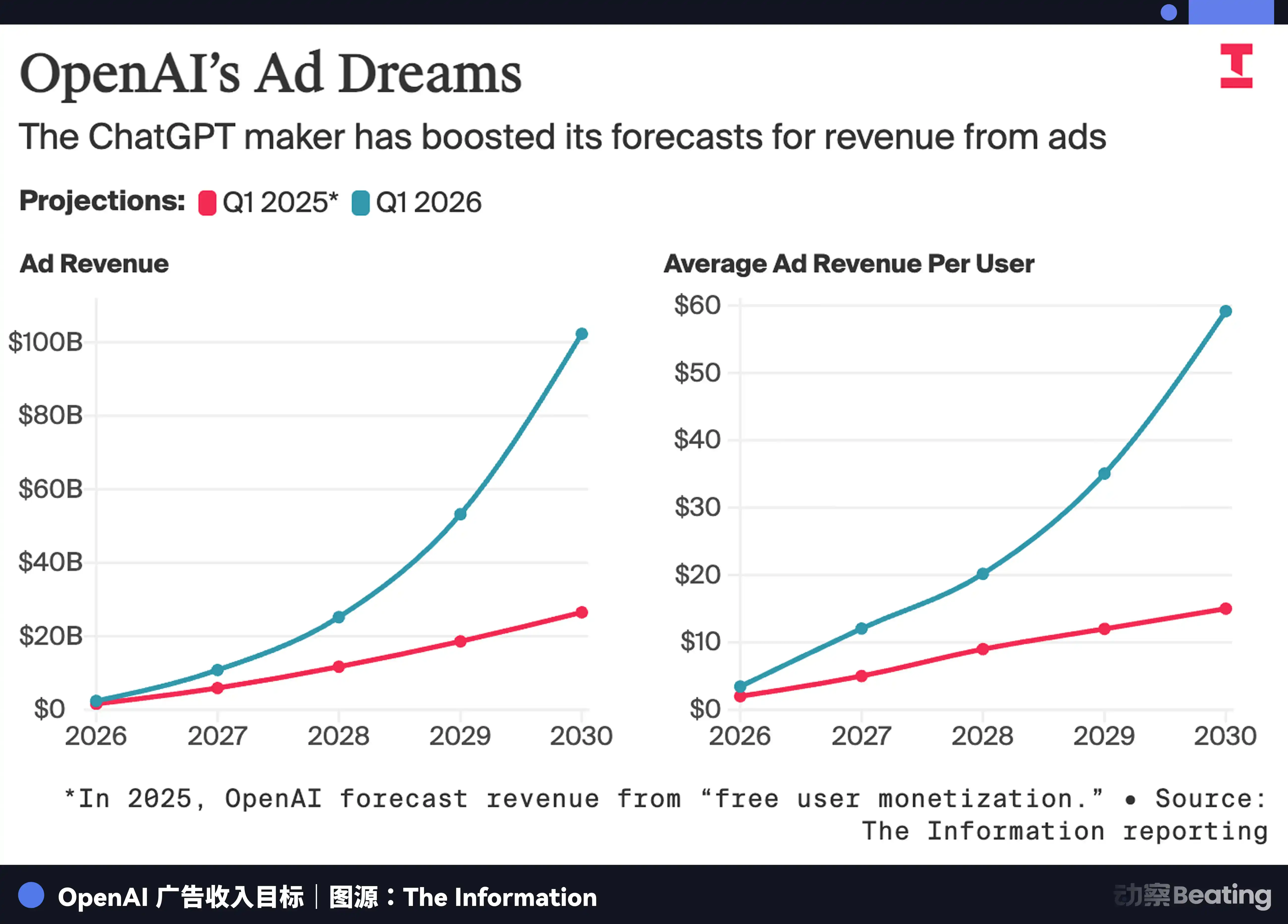

プラットフォームはまだテスト段階ですが、方向性は明確です。ChatGPTは単なる対話型製品ではなく、広告在庫としても機能し始めています。OpenAIの目標は、2026年までに25億ドルの広告収益を達成し、2030年までに広告収益を1000億ドルに引き上げることです。

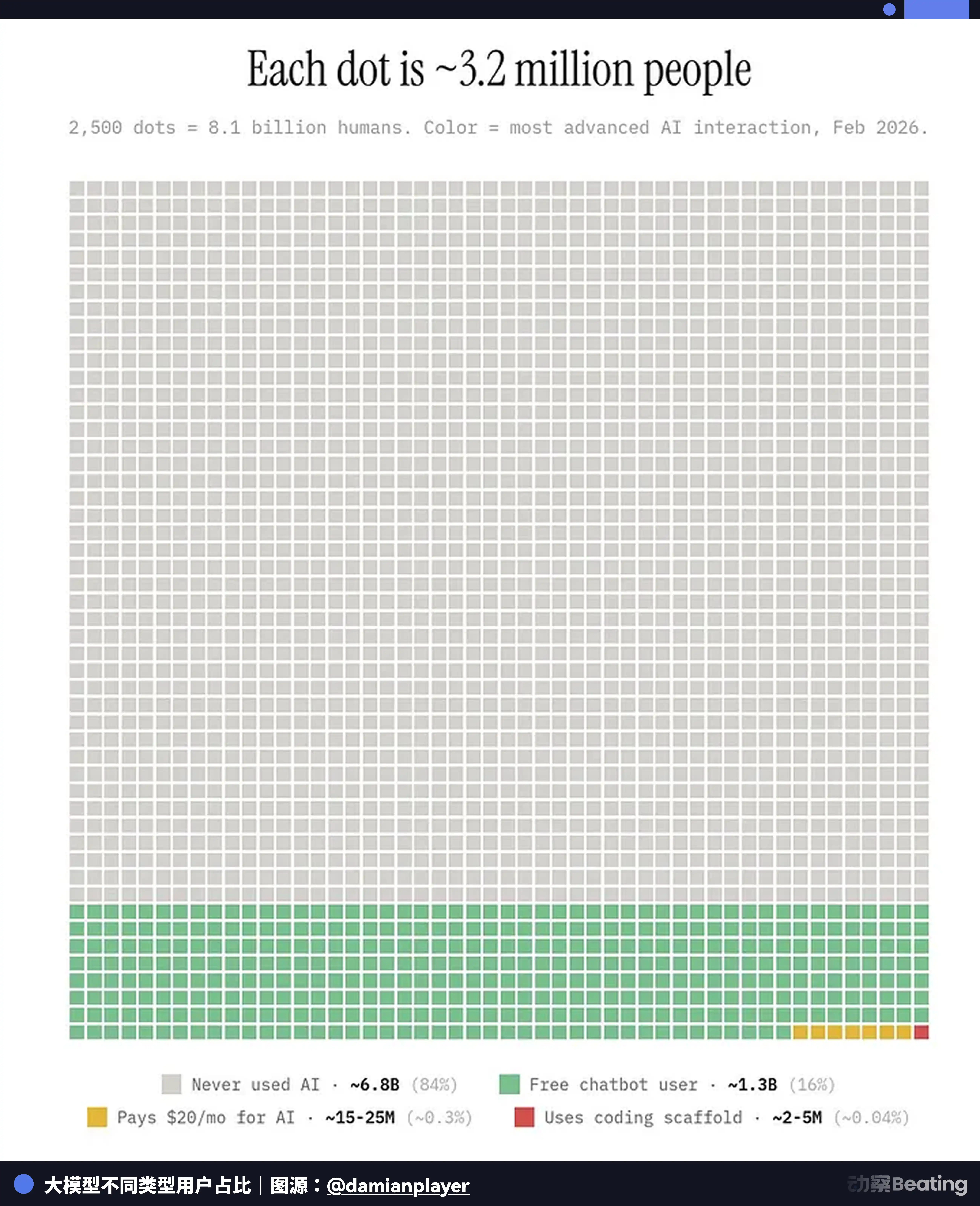

9億人のユーザーを有するChatGPTは、無料での道がますます難しくなっていることを発見した。

年間で100億の損失を出し、広告で回復

OpenAIは急速に成長しており、従来のインターネット企業では参照できるものがほとんどない。

しかし、お金がすぐに減ります。

HSBCのアナリストは、2025年末時点で、OpenAIが2030年までに最大2,070億ドルの資金不足に直面する可能性があると推定した。同社のクラウドおよびAIインフラ支出は、2025年下半期から2030年にかけて最大7,920億ドルに達する可能性があり、長期的な計算能力の約束は2033年までに約1.4兆ドルに近づく可能性がある。

この数字は、彼らが広告事業に注力する理由を説明しています。

サブスクリプション収入はユーザーが支払う意欲があることを示す一方で、すべての無料ユーザーの推論コストをカバーするのは難しい。企業APIはキャッシュフローに貢献するが、価格競争やモデルの同質化に直面する。資本調達は企業の継続を可能にするが、株式を希薄化させ、より高い評価圧力を社内に押し返す。

広告は最も速い非希釈収益源です。無料ユーザーに費用を負担させず、市場の再教育も必要なく、投資家への説明も容易です。

ロイターの報道によると、OpenAIの広告パイロットプログラムは6週間で年間収益が1億ドルを超えた。広告は無料プランおよびGoプランのユーザーにのみ表示され、ChatGPTの回答生成には影響せず、マーケティング企業にユーザーデータを共有することもない。

ユーザーのプライバシーは一旦置いといて、この戦略の背後にはより基本的な問題が隠されている。

広告は無料ユーザーに販売されているが、広告主が求めているのは有料ユーザーである

ChatGPTには9億人の週間アクティブユーザーがおり、有料サブスクリプションは約5,000万人です。無料ユーザーから有料ユーザーへの転換率は6%未満です。広告は無料ユーザーにのみ表示されるため、OpenAIの広告インベントリは、お金を支払いたくない94%のユーザーからしか得られません。

5万ドル以上の投資を可能な広告主が販売するのは、通常、一般消費者向け商品ではない。企業ソフトウェア、SaaSツール、B2Bサービスといった高単価カテゴリの意思決定者は、むしろChatGPTの有料ユーザーである可能性が最も高い。彼らは毎月20ドルから200ドルを支払い、より強力なモデルと大きなコンテキストウィンドウを購入しているが、その画面には決して広告は表示されない。

オーディエンスのミスマッチに加えて、さらに深い問題があります。たとえ広告が無料ユーザーに成功裏にリーチしたとしても、そのユーザーの利用シーン自体がどの程度の広告価値を支えられるでしょうか?

高い意図は高い変換率を意味しない

OpenAIの広告ナラティブは、ChatGPTユーザーが真の意図を持ってチャットボックスにアクセスするという核心的な仮定に基づいている。このような高意図シーンでの広告到達は、より高い価値を持つ。

この仮定は半分だけ正しいです。

過去20年間、ブランドが最も奪い合ってきたのは検索ボックスだった。なぜなら、検索ボックスは意図を表すからだ。ユーザーがホテルを検索しているということは、宿泊を予約する可能性がある;企業向け税務ソフトウェアを検索しているということは、購入を検討している可能性がある;最高のノイズキャンセリングイヤホンを検索しているということは、ユーザーが消費決定の門前に立っているということだ。

Googleはこの仕組みで広告帝国を築きました。ChatGPTの登場により、ユーザーは意思決定のプロセスをAIに任せ始めました。これは広告主にとって、検索広告よりも魅力的であり、同時に恐ろしいことです。魅力的なのは、ChatGPTが一連のニーズ全体を把握しており、ユーザーが何を買いたいのかだけでなく、なぜそれを買うのかまで理解できることです。恐ろしいのは、AIが直接答えを提示すれば、ユーザーが検索結果ページを見ることさえなくなる可能性があることです。

しかし、「走るための靴を買ってください」と「メールを書いてください」は、まったく異なる意図です。前者は消費シーンであり、後者は生産性シーンです。ChatGPTの日常的な利用において、後者の割合は前者をはるかに上回っています。ユーザーはここに来て、執筆、翻訳、コード修正、プラン作成、感情の整理を行いますが、これらの利用は自然に商品購入にはつながりません。

これは広告効果指標を直接低下させます。広告主は、高い購買意図を持つユーザーに高額を支払います。Google検索広告は高価ですが、ユーザーはしばしば購入、比較、予約、注文という明確な意図を持って検索ボックスに入力します。Meta広告はやや安価ですが、ソーシャルプロファイリングと膨大なコンバージョンデータを活用し、アルゴリズムによって低意図ユーザーを繰り返し潜在顧客に絞り込むことができます。

ChatGPTはその真ん中に位置している。ソーシャルよりもニーズの入口に近く、しかし検索よりも商業的意図を判断しにくい。検索よりもプライベートだが、検索よりも帰属分析が難しい。ユーザーの問題を解決できるが、広告クリックを必ずしも生み出せない。

これが、OpenAIがCPM(インプレッション単価)からCPC(クリック単価)へ移行した理由であり、単なる製品のアップグレードではない。広告主は、「次世代の検索エントリーポイント」というイメージに基づいて長期的に支払う意欲を持たないからだ。彼らは最終的に、このクリックは誰によってもたらされたのか?コンバージョンはどこで発生したのか?予算のうち、Google、Meta、TikTokからChatGPTへどれだけ移すべきか?という問いを投げかけることになる。

カテゴリの適合性も課題である。住宅、旅行、教育、ソフトウェアツールなどの低リスクカテゴリはまず試験的に実施できるが、高利益カテゴリはしばしば高規制カテゴリであり、金融、医療、保険、採用などが該当する。ChatGPTがこれらの分野で広告を掲載した場合、プラットフォームが負うのは広告効果だけでなく、誤解や差別、コンプライアンスリスクも含まれる。

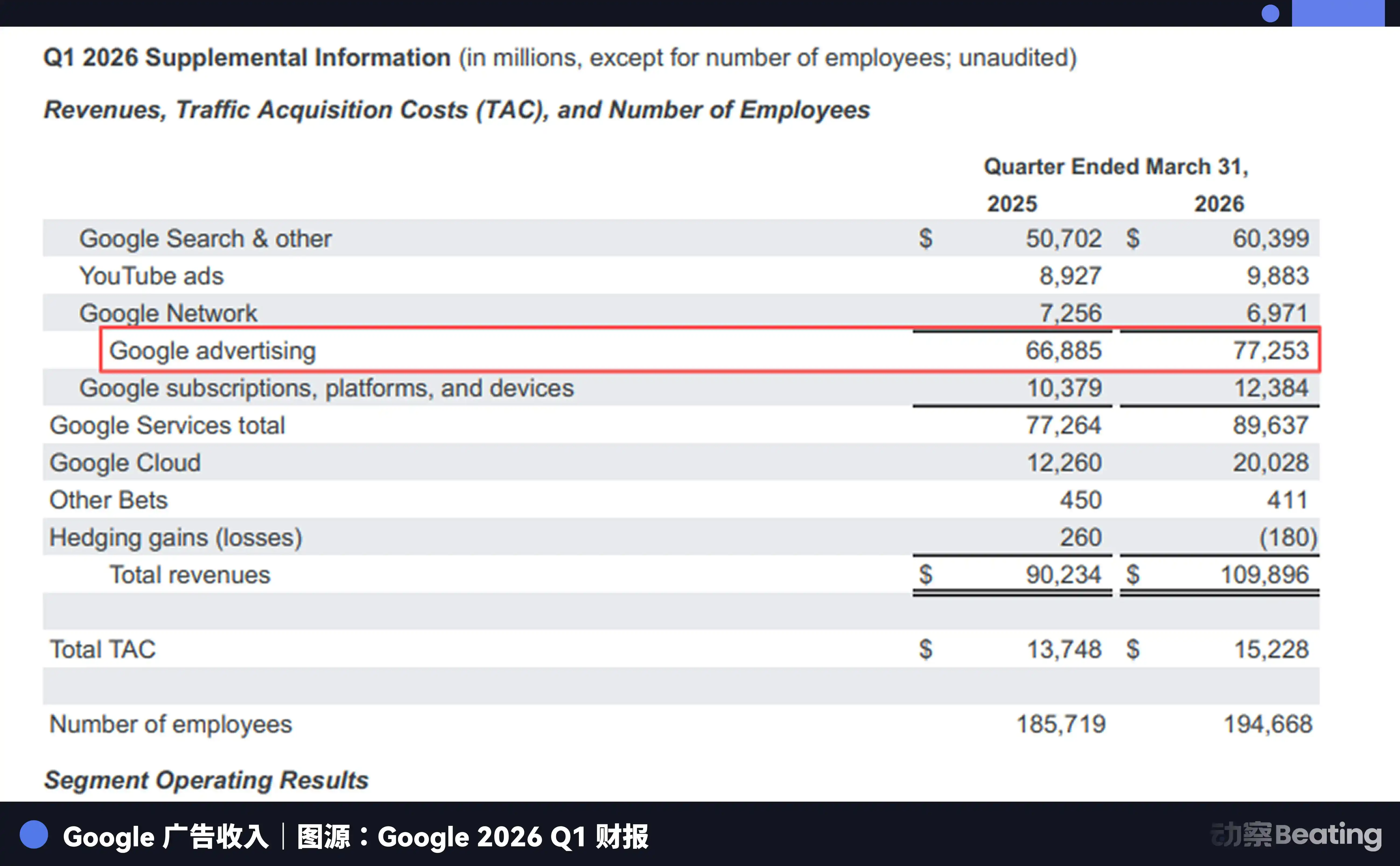

グーグルの取り組みは一面の鏡である。2026年第1四半期、グーグルの検索広告収益は772.5億ドルであった。しかし、それにもかかわらず、グーグルはAIモードやAIオーバービューにおける広告導入を非常に慎重に扱っており、独立したGeminiアプリにはいまだに公式に広告が導入されていない。

OpenAIが広告事業を拡大することは、大規模モデル全体の分野でより広いビジネスモデルを模索しているものです。

OpenAIは、ユーザーにAIが十分に親密であると感じさせると同時に、広告主に十分な商業的意図があると信じさせなければならない。このバランスが崩れると、ChatGPTは両方を失う:ユーザーはそれが純粋でないと感じ、広告主はそれが変換できないと判断する。

しかし、広告がもたらす変化はこれにとどまらず、ブランドの競争方式を再構築しています。

GEOの重心が移行しています

過去1年、ブランドはAIの回答から消えてしまうのではないかと不安に駆られてきた。市場はこの現象をGEOと包装しているが、本質的には旧来の検索マーケティングへの不安がAI時代に移行したにすぎない。

OpenAIがAds Managerをリリースし、ちょうどこの不安を突いたが、同時に不安の方向を変えた。

広告のない時代において、GEOの核心的な課題は「AIのコンテキストにどのように入り込むか」である。ブランドは製品ドキュメント、メディア報道、サードパーティによる評価、コミュニティの議論を通じてモデルに引用されようとしており、その競争は情報の質とデータの構造化の程度にかかっている。

広告プラットフォームの導入後、精密なトラフィックを直接購入できるようになり、ブランドは自然な参照にのみ頼らなくてもよくなりました。しかし、競争の焦点は従来の「より多くの露出を買う」に戻るのではなく、「どのようにAIの回答に含まれるか」から「AIが自分の製品をどのように評価するか」へと移りました。

理由は単純です。ユーザーが広告を見た後、最も自然な次の行動は、AIに「この製品は本当に使いやすいのか」と尋ねることです。AIの回答が、実際の変換の鍵となります。広告主は曝光を購入できますが、AIの好評価は購入できません。AIが公開データに基づいて否定的な評価をすれば、広告に費やした1円もユーザーの離脱を加速させ、変換を促進しません。

これは、ブランドがAIの評価システム内でポジティブな評判を築く必要があることを意味します。製品自体の品質、ユーザー評価の密度、サードパーティによるレビューのカバー範囲といった、AIが読み取れるシグナルが、広告配信自体よりも転換効果をより決定づけます。

GEOは「コンテキストへの参加」から「評価の獲得」へと移行しており、これはOpenAIが新しい広告ビジネスプラットフォームを立ち上げた後、注目すべきトレンドである。

広告をしないことが、2026年で最も高価な広告である

OpenAIについて語るなら、その対立者であるAnthropicがまったく異なる「広告モデル」を歩んでいることを避けて通れない。

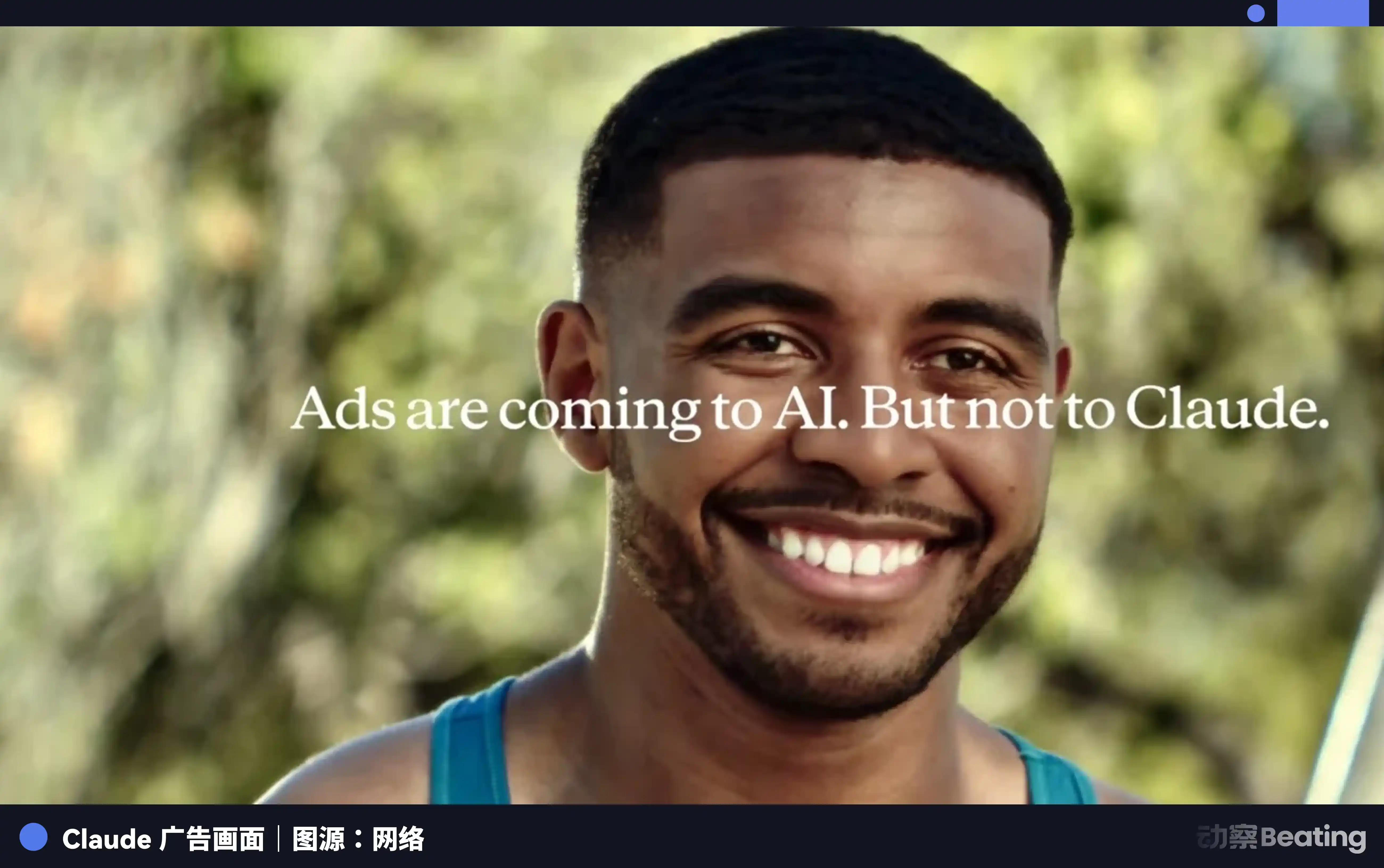

2026年2月4日、スーパーボウル開催の2日前、Anthropicはブログを公開し、Claudeは決して広告を掲載しないと表明した。スポンサーのリンクやサードパーティによる挿入広告は一切ない。

この文自体が高価な広告です。

スーパーボウルの広告は高価であり、Anthropicは巨額の費用をかけてユーザーに「自分たちは広告を売らない」と伝えているが、これは無広告のブランド認知を購入するための広告である。

広告がないことは、単なる道徳的立場ではなく、ビジネス上のポジショニングでもあります。これは、企業顧客、プロフェッショナルユーザー、および高感度シーンの利用者に対して、Claudeの回答が広告主の影響を受けず、Claudeの製品戦略が広告在庫の最適化に基づいていないこと、そしてClaudeの収益がお客様が支払う料金から得られていることを示しています。

効果は即座に現れた。Claudeは年初のApp Store米国ランキング42位から順調に上昇し、2月28日、OpenAIが五角省との契約を結んだことを受けてQuitGPT運動が発生した後、史上初でChatGPTを上回り、米国App Store無料アプリランキング1位に登頂した。無料アクティブユーザーは60%増加し、日次新規登録数は4倍に、有料ユーザーは1週間で2倍に増加した。

Anthropicの収益構造はOpenAIとは完全に異なり、80%以上が企業顧客から生み出されており、年間継続的収益は約90億ドルから190億ドルへ急増しました。Claude CodeやCoworkなどの企業向けツールはすでに10億ドル以上の収益を貢献しています。Anthropicは無料ユーザーの広告価値を必要とせず、企業顧客からの「データが広告に使用されない」という信頼に対するプレミアムを必要としています。

この文脈において広告を掲載しないことは、広告収入を犠牲にして企業顧客の信頼の壁を強化し、より高いサブスクリプション価格を支える正確なビジネス判断である。

しかし、「広告をしない」ことは永遠の美徳ではありません。

スタンフォードAIインデックスのデータによると、GPT-3.5と同等のパフォーマンスを達成するコストは2年間で280倍低下し、2022年11月の100万トークンあたり20ドルから2024年10月の0.07ドルまで下がりました。モデルの能力が継続的に収束し、API価格戦争が本格化すれば、Anthropicが現在享受している企業サブスクリプションのプレミアムは徐々に削られてしまう可能性があります。モデルコストがすべての競合企業が類似のパフォーマンスを提供できる水準まで下がったとき、企業顧客はなぜClaudeにさらに料金を支払い続けるのでしょうか?

この問題にはまだ結論が出ていませんが、時間がこの選択に答えをもたらします。

無料の昼食はどこにもない

OpenAIは広告を選択し、Anthropicは広告をしないことをプレミアム化した。表面上は逆の道のように見えるが、両者とも同じ問いに答えている:AI製品の推論コストを無料モデルで長期的に賄えなくなったとき、誰がその費用を負担するのか?

OpenAIのAds Managerは単なる広告製品ではなく、AI業界が無償拡大からコスト回収へと移行しているというシグナルでもある。

しかし、OpenAIが選んだ止血策は、このビジネスの最も脆弱な部分を露呈した。Metaの3倍の広告価格を、最も消費意図の低いユーザー層で支えなければならないという現実を。

これはユーザー数で解決できる問題ではない。9億人の週間アクティブユーザーは立派な数字だが、もしこの9億人がChatGPTにメールを書くために訪れているだけで、買い物には来ていないなら、広告主はいずれ足で投票するだろう。

広告はAI製品の収益源となる可能性がありますが、それを唯一の解決策としてはなりません。製品のビジネスモデルがユーザーにできるだけ長く滞在させ、できるだけ多くの意図を曝露することを要求する場合、その製品はもはやユーザーのアシスタントではなく、広告主のアシスタントになってしまいます。