編集者注:市場が石油価格の変動を戦争の「結果変数」と見なしている中、この記事は、戦争そのものが石油を通じてどのように価格付けされているかを理解することが真に必要であると主張している。

ホルムズ海峡の継続的な不通により、世界の原油供給体制が再構築を余儀なくされている——アジアの買い手が米国原油に大規模にシフトし、WTIがBrentを上回ったことで、価格決定メカニズムと貿易フローに構造的な変化が生じている。短期的な価格差は契約で説明できるが、より本質的なのは「誰が供給できるか」という問題である。

著者はさらに、現在の市場での主要な誤解は価格ではなく、時間にあると指摘している。先物カーブは依然として、紛争が短期間で終結し供給が回復するという前提を内包している。しかし、より現実的なシナリオは長期にわたる消耗戦である。これは、油価の高値が一時的なショックではなく、より持続的な構造的状態へと移行することを意味し、価格帯は120~150ドルへと上昇する可能性がある。

この枠組みの下で、原油は単なるコモディティではなく、すべての資産の「上流変数」となる。その再評価は、金利、為替、株式市場、クレジット市場へと段階的に伝播する。

市場は戦争の発生は織り込み済みだが、戦争の継続は織り込んでいない。

以下が原文です:

トランプはイランに10日間の期限を提示した。それはすでに1週間前のことだ。昨日、彼は再び全員に注意を促し、残り時間は48時間であると述べた。テヘランの返答は「いいえ」だった。

五週前、つまり2月28日に米国とイスラエルの戦闘機がイランを空爆した際、市場の価格付けの論理は「外科的」な空襲と見なされていました:2週間、最長でも3週間;ホルムズ海峡の航行が再開;油価が上昇した後、下落し、すべてが常态に戻るという見方でした。

しかし当時の判断は、しません。

初日から、私たちの核心的な見解は、この戦争がまずエスカレートし、その後の段階でようやく収束するというものです。最も可能性の高いシナリオは、地上部隊の介入が起こり、その後長期間にわたる消耗戦へと発展することです。ホルムズ海峡の遮断期間は、市場がモデルに組み込んでいる仮定をはるかに上回ります。我々は、期間フレーム、ホルムズ価格モデル、および戦争変数分析において、完全な論理を提示しています。

核心判断はシンプルだ:イランは勝つ必要はなく、ただ戦争のコストを引き上げてワシントンが退出の道を探させるだけである。そしてこの「退出」は、海峡のスムーズな再開を伴わない。

五週後、この判断の各主要部分が次第に検証されている。ホルムズ海峡はまだ通航を再開していない。ブレント原油は約110ドルで取引されている。ペンタゴンは数週間の地上作戦に備えている。トランプの戦争目標は「非核化」から「相手を石器時代に引き戻す」へとシフトしているが、彼は依然として「勝利」の定義を明確にできない。

地上部隊の投入は、私たちが常に追跡してきたアップグレードの転換点です。海兵隊と空挺部隊は既に戦区に集結しており、この瞬間は間近に迫っています。

しかし、次の空襲や次の最後通牒よりも重要なのは石油である。

石油はこの戦争の副産物ではなく、石油そのものが戦争の核心である。株式市場、債券市場、暗号資産市場、連邦準備制度、さらにはあなたの日常的な食費まで——すべては下流の変数である。原油価格を正しく判断できれば、他のすべては自然に展開する。しかし、原油価格を誤判断すれば、他のすべての決定は意味を失う。

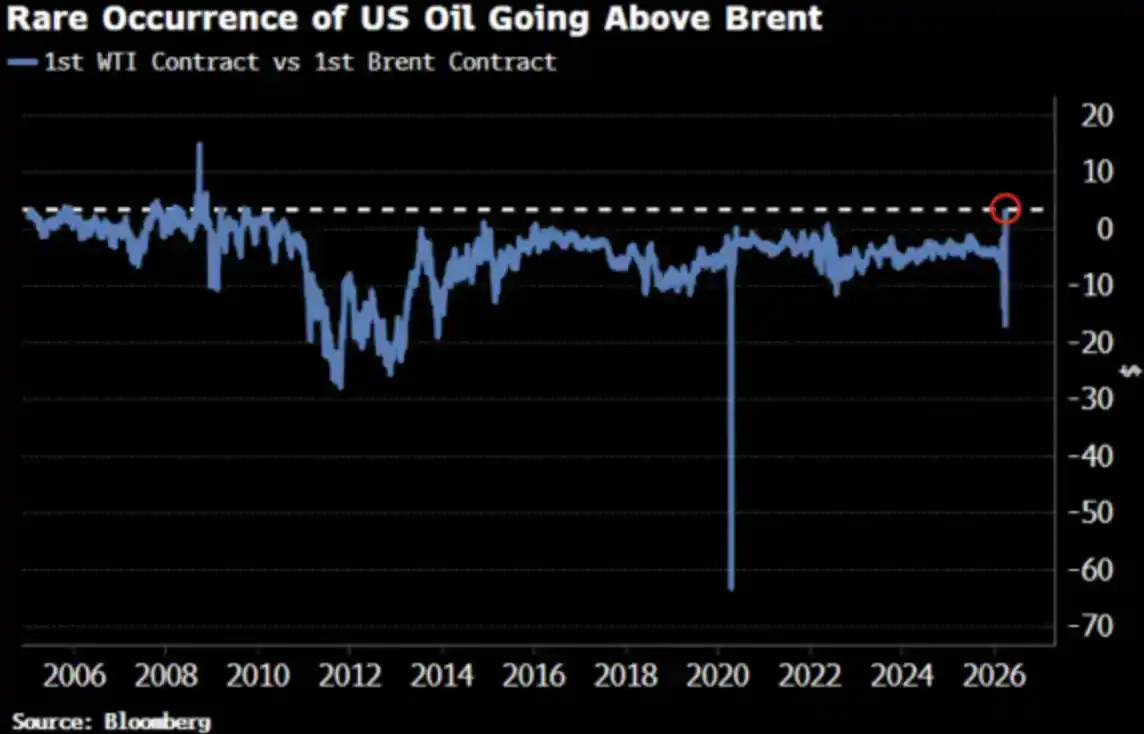

WTI原油価格が2022年以来初めてブレントを上回り、この変化が市場の注目を集めています。

とても良い、本来如此るべきです。

WTIがブレント高于:誰もが尋ねていること

4月2日、WTI原油は111.54ドルで取引を終え、ブレントは109.03ドルでした。WTIはブレントに対して2.51ドルのプレミアムとなり、2009年以来最大の価格差となりました。しかし、わずか2週間前まで、WTIはブレントに対して明確なディスカウントを受けていました。

すべての人が聞いている:何が起きたのか?以下に簡潔なバージョンと、より現実に近いバージョンを示します。

簡易バージョン:契約期間のずれ

WTIの近月契約は5月引渡しに対応していますが、ブレントの近月契約はすでに6月にロールしています。供給がこのような状況で緊張している中、「1か月早く引渡し」ることはより高い価格を意味します——WTIは単に引渡し時期が早いだけです。

オックスフォードで働く、35年間の取引経験を持つ石油トレーダー、アディ・イムシロヴィッチは、歴史的高値を記録している運賃と保険コストに加え、買い手が1か月早く引き渡しを受けるためのブレント原油に1バレルあたり約30ドルを上乗せして支払っていると述べた。彼の35年間のキャリアの中で、このような状況はかつてなかった。

これは「メカニズムレベル」での説明です——正しいですが、不完全です。

実際のバージョン:価格曲線が全体的に移動しています

WTIとブレントの収束は、近月契約の偶発的なずれにとどまらない。ブルームバーグは、この現象が複数の契約月にわたり、先物カーブ全体にわたって明確に見られると指摘している。つまり、価格カーブ全体が再評価されているのだ。

原因は何ですか?アジア需要のシフトです。3月下旬、アジアの精製所は5月積み出しの米国原油約1,000万バレルを確保し、前週にも約800万バレルを調達しました。Kplerは、4月の米国からのアジア向け原油輸出が、3月の130万バレル/日から170万バレル/日へと増加すると予測しています。中国、韓国、日本、およびエクソンモービルのシンガポール精製所が、米国原油を購入しているのは、これが現在「手に入る唯一の貨物」だからです。

ホルムズ海峡は依然として閉鎖されたままである。アブダビの基準原油であるMurban——WTIに最も近い代替品——は世界市場から消えている。WTIは、世界の「マージナルプライシングオイル」となっている。

これはパニック買いではなく、流動性構造の変化です。

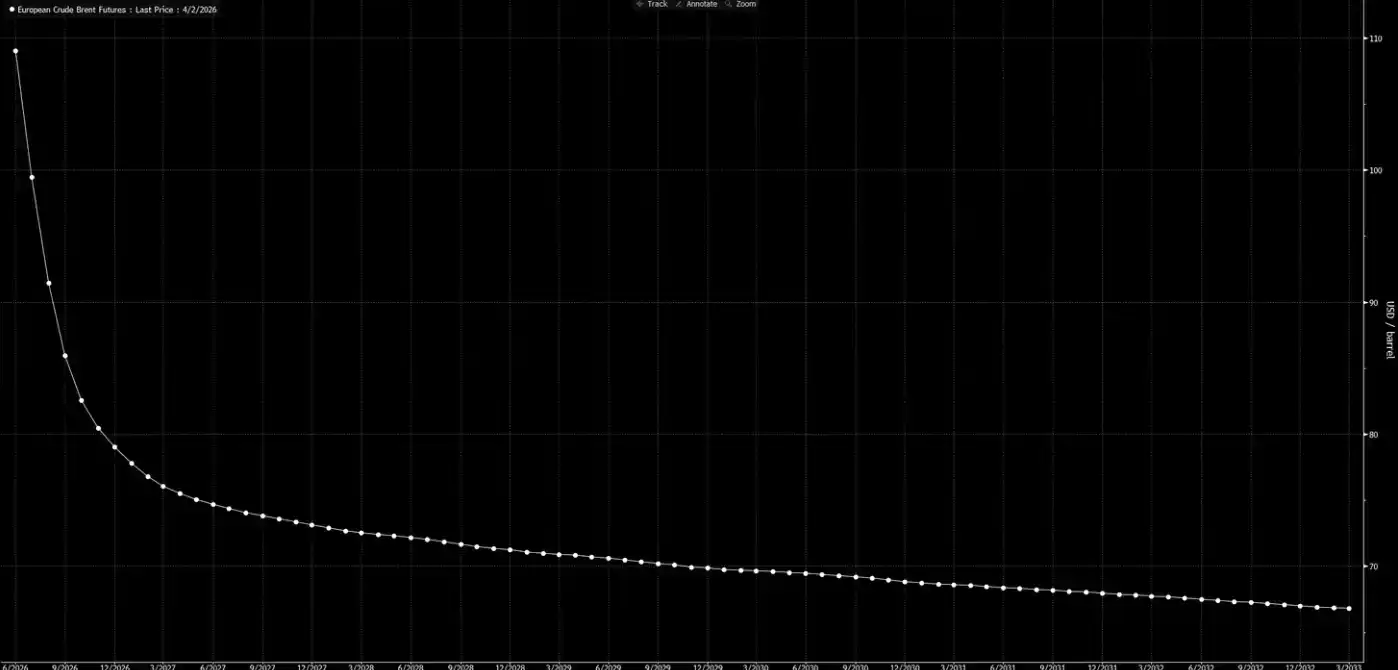

では、先物価格カーブを改めて見てみましょう。

この曲線は、これが一時的な衝撃にすぎず、クリスマスまでにはすべてが正常に戻ると示しています。

私たちの判断は、この曲線が「夢を見ている」ことです。

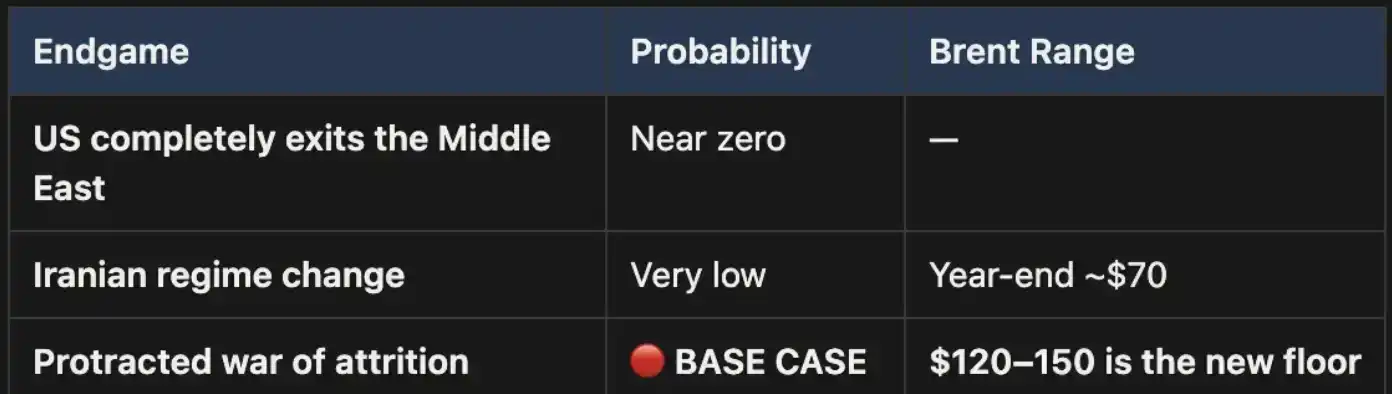

三つの結末、一つの基準パス

この分析フレームワークは、既に『Weekly Signal Playbook』で提示しています。これまでに変更はなく、もしあるとすれば、ベーシックケースの確率がさらに高まっていることです。

この戦争は、最終的に以下の3つの方法でのみ終結するだろう:

結果1は、政治的にほぼ実現不可能である。

もう一つの結論も成り立たない:地形条件、兵力要件、そしてゲリラ戦の進化ロジックは、この道が高コストで収束が困難であることを示している。イランの国土面積はイラクの3倍、人口はその2倍近くに達し、さらに侵攻者に余地を残さない山地地形が広がっている。これは2003年ではない。

シナリオ3がベーシックケースであり、その発生確率は圧倒的に高い。衝突が長期的な消耗戦に発展すれば、ホルムズ海峡の遮断は継続し、原油価格は高水準を維持する。この高水準は一時的なものではなく、構造的なものとなる。現在の先物価格カーブは、この点を明確に織り込んでいない。

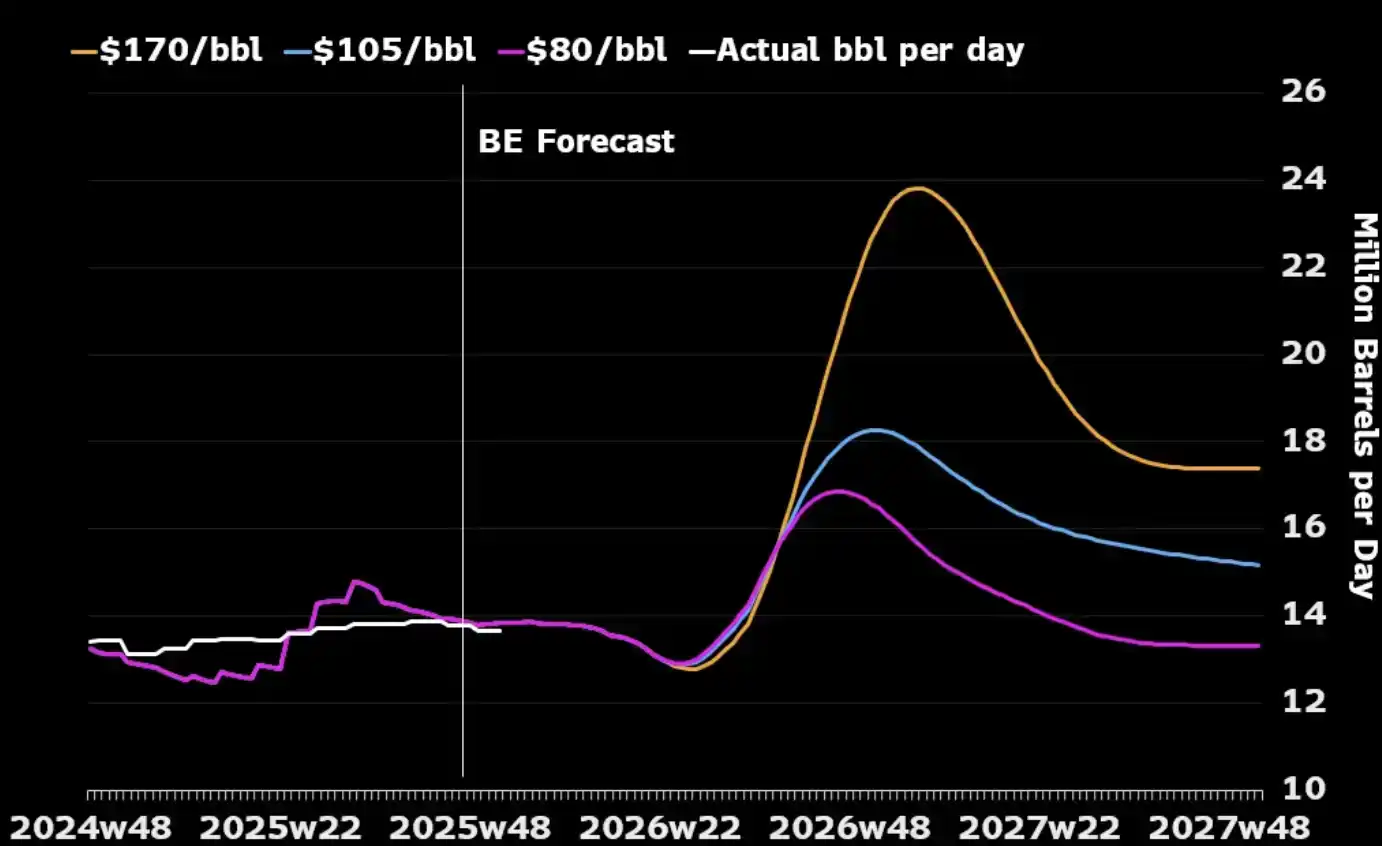

多くの人が見落としている点は、石油産業そのみに焦点を当てると、長期的な戦争が米国の戦略的利害に合致する可能性があるということである。中東の原油生産能力は紛争によって損なわれ、世界中の買い手は他の代替供給源がほとんど残っていないため、北米のエネルギーにシフトせざるを得なくなる。さらに、高騰する原油価格は米国生産者に生産拡大を促し、掘削機の増設やシェールオイルへの投資強化をもたらす。以下のグラフを見ると、歴史的に見ても、ほぼすべての大きな原油価格の急騰が、その後12〜18ヶ月以内に米国生産量の上昇をもたらしていることがわかる。

米国が真正に管理すべき唯一のコストは、国内レベルでのガソリン価格が毎ガロン4ドル以上に長期間とどまることによる政治的反発を避けることである。これは戦争の終結を決定する条件ではなく、「痛みの閾値」である。

価格の「算術」

ホルムズ海峡が閉鎖された場合、ブレント110ドルは上限ではなく、あくまで出発点に過ぎません。我们的基准情形下,只要海峡持续关闭,油价将在 120 至 150 美元区间维持。

毎週、在庫が消費されている。UBSのデータによると、世界の在庫は3月末に5年平均まで低下したが、これは最新のアップグレードが実施される前のことである。マッコーリーは、戦争が6月を過ぎても海峡が開かれない場合、原油価格が200ドルに達する確率は40%であると判断している。

近月スプレッド(ブレントの直近2つの契約間のスプレッド)は、1バレルあたり8.59ドルまで拡大しました。市場は「1か月早く引渡し」に約8%のプレミアムを支払っており、これは2008年レベルの緊張状態です。

しかし、2008年には、世界の供給の15%が物理的にロックされていませんでした。

現在、ほぼすべてのモデル、すべての価格曲線、ウォールストリートのすべての年末予測は、同じ前提に基づいています:この対立は終結し、ホルムズ海峡は再開され、原油価格は通常に戻り、世界は元の状態に戻るという前提です。

私たちの判断は:いいえ。

先物カーブの後端は、現実に追いついていません。市場は「戦争の発生」は価格に反映させていますが、「戦争の継続」についてはまだ価格に反映されていません。ホルムズ海峡が再開されるまで、原油のどの調整も機会です。这是我们の核心ポジションであり、ヘッジしません。

石油が最初のノードである。地上部隊が投入され、即決の勝利が得られない場合——つまり、初日から予測されたような長期的な消耗戦に発展した場合——再評価は原油そのものにとどまらず、金利、為替、株式市場、クレジット市場へと次々と伝播する。これが、今後起こることである。