編集者注:この記事は、原油価格を真正に駆動しているのは、紛争が終結するかどうかではなく、「臨界点をいつ超えるか」であると主張している。

約4週間にわたるイランの対立の中で、石油市場は典型的な「時間価格付け」を経験しています。戦略的備蓄の放出は衝撃を緩和しましたが、供給ギャップを解消することはできませんでした。タンカーの輸送が中断され、生産能力の回復が遅れているため、在庫圧力は未来へと継続的に積み重なっています。4月中旬という重要な節目を越えると、価格メカニズムは「緩衝のある変動」から「ギャップが主導する再評価」へと移行します。

さらに注目すべきは、ゲームの構造自体が変化していることである。対立はもはや「昇格して降格する」という経路をたどらず、市場の臨界点に対する耐久力のテストへとシフトしている。供給と需要の不均衡が市場価格に反映されるまでどれだけ持ちこたえられるかが、交渉の主導権を握る鍵となる。これは、対立が短期的に終結したとしても、原油価格が元のレンジに戻ることは難しいことを意味する。現在発生している供給の損失は、今後一段时间の世界石油バランスを再構築している。

以下が原文です:

この記事では、現在発生しうるいくつかの状況を解説します。イランの対立がほぼ4週間継続している中、この情勢は石油市場にどのように影響を与えるでしょうか?

3月9日、公開記事『イラン衝突下における私のオイル・ガス市場への最新判断』で以下のように記しました:

以下はさまざまな状況におけるオイル価格への影響(「損失バーレル数」には生産能力の回復に要する時間が含まれています):

状況1:タンカー輸送は翌日再開

ブレント原油の年間平均価格は70ドルの高値から80ドルの安値の範囲で推移する(約2.1億バレルの損失)

状況2:タンカー輸送は3月15日までに再開する

ブレントの年間平均価格は80ドルの中高値帯で推移(約2.9億バレルの損失)

状況3:タンカー輸送は3月22日までに再開する

ブレントの年間平均価格は90ドルの低位で推移(約3.7億バレルの損失)

シナリオ4:タンカー輸送は3月29日までに再開する

ブレントの年間平均価格は90ドルの中期から高め(約4.5億バレルの損失)となる。

3月29日までにタンカー輸送が通常に戻らない場合、石油市場が直面する状況は想像すらしたくない。唯一の道は需要が強制的に縮小され、価格が極端な水準に押し上げられることである。

報告が発表された直後、国際エネルギー機関(IEA)は、合計4億バレルの世界戦略石油備蓄(SPR)を協調して放出すると発表した。これは、供給損失による影響を一定程度緩和するだろう。しかし、後続の記事『IEA、SPRを協調放出、長持ちに最大の贈り物を』で指摘したように:

取引の観点から見ると、この「バッファー」が尽きるまで、トレーダーは油価を急激に引き上げるつもりはありません。SPRの集中放出は短期的な供給不安を和らげる効果がありますが、これは一時的な解決策にすぎません。タンカー輸送が一日でも正常化しない限り、市場は引き続き緊張状態を維持し、油価は徐々に上昇し続けます。

一方で、状況が迅速に緩和された場合(たとえば即時停戦または合意が成立した場合)、石油価格は急落します。たとえば、3月15日までに和平合意が成立した場合、世界の在庫は净増1億1千万バレル(4億バレルの放出-2億9千万バレルの損失)となります。

これはブレント価格を70ドルの中央範囲に再び押し戻す可能性があります。

逆に、平和協定がなく、供給の中断が3月末まで続く場合、世界の在庫は5,000万バレル净減少し、さらに1週間延長されるごとに約8,000万バレルの不足が拡大する。

したがって、SPRの役割はあくまで「時間稼ぎ」に過ぎず、根本的な問題を解決していません。タンカー輸送は通常の状態に戻る必要があります。しかし、短期間における破滅的な価格急騰を回避し、需要の大幅な崩壊を防ぐ効果はありました。

現在の時刻は、月初に設定した「3月29日のシナリオ」に進みました。次に、最新の事実に基づいて石油市場の動向を判断します。

事実

サウジアラビア、アラブ首長国連邦、クウェート、イラク、バーレーンからの合計生産停止量は1,098万バレル/日に達しました:

イラク:-360万バレル/日

クウェート:-235万バレル/日

アラブ首長国連邦:-180万バレル/日

サウジアラビア:-305万バレル/日

バーレーン:-18万バレル/日

サウジアラビアは東西方向の石油パイプラインの輸送能力を完全に使用し、現在、紅海を通じて1日約400万バレルを輸出している。アラブ首長国連邦もアブダビパイプライン(ハブシャン-フジャイラ)を通じて迂回輸送を行っており、その1日約180万バレルの能力も限界に達している。ホルムズ海峡でのタンカー輸送は依然として完全に停止している。実際、戦争が明日終了したとしても、生産を回復し、通常の輸送を再建するには数ヶ月かかるだろう。

シナリオシミュレーション

私は3つの可能なパスを提示します:

1)戦争は今週中に終了し、輸送は今週末に再開します

2)戦争は4月中旬に終了した

3)戦争は4月末に終了しました

注:4億バレルのSPR放出は、3月9日の当初の判断と比較して、市場にさらに時間をもたらしました。以下の油価シナリオにはこの変更を反映しています。

状況1:今週終了

世界在庫への影響:-5,000万バレル(SPRに含まれる)

ブルンテットへの影響:短期的には80ドルの低値まで下落、年間平均価格は80ドルの中高値帯で推移

シナリオ2:4月中旬に終了

世界在庫への影響:-2.1億バレル

ブルンテへの影響:短期的には90ドルの低水準まで下落、年間平均価格は90ドルの中高水準で推移

シナリオ3:4月末で終了

世界在庫への影響:-3.7億バレル

ブルンテットへの影響:短期的には110ドルレンジまで上昇、年間平均価格は110~120ドル。

重要な転換点:4月中旬

石油市場には明確な「臨界点」が存在する。現在、市場は衝突が4月中旬までに終結すると広く予想しており、この予想は原油価格の定価に不可欠である。

石油価格は「限界価格設定」の産物である。市場が供給が「ぎりぎり十分」であると認識する限り、パニックは発生しない。現在の石油市場の状況はまさにその通り——パニックの欠如である。

トランプ政権の政策発表、イランおよびロシアの原油に対する制裁緩和、そして戦略的石油備蓄(SPR)の放出が、原油価格を抑制しました。

しかし、この臨界点を越えると、これらの要因はすべて無効になります。

現在、世界中の「在途原油」の蒸発効果は、陸上在庫に真正に伝わっていません。しかし、我々の見解では、4月中旬までにこの影響が全面的に現れるでしょう。

もし衝突が4月中旬までに解決されない場合、国際エネルギー機関(IEA)は、再び約4億バレルの戦略石油備蓄(SPR)を放出する必要がある。そうでなければ、原油価格は「需要破壊」ゾーン(200ドル以上)に上昇する。

長期的な影響

Energy Aspectの最新の週次レポートによると、市場累計で約9.3億バレルの供給損失が推定されています。そのうち、5月から12月までの累計生産損失は約3.4億バレルです。

この判断は、私たちよりもはるかに積極的である。私たちの在庫感応性分析では、イラクやクウェートなどの国々が生産能力を回復するのに3〜4か月かかるという現実を十分に考慮していなかった。これは、私たちの以前の推定が過度に慎重であった可能性を示している。

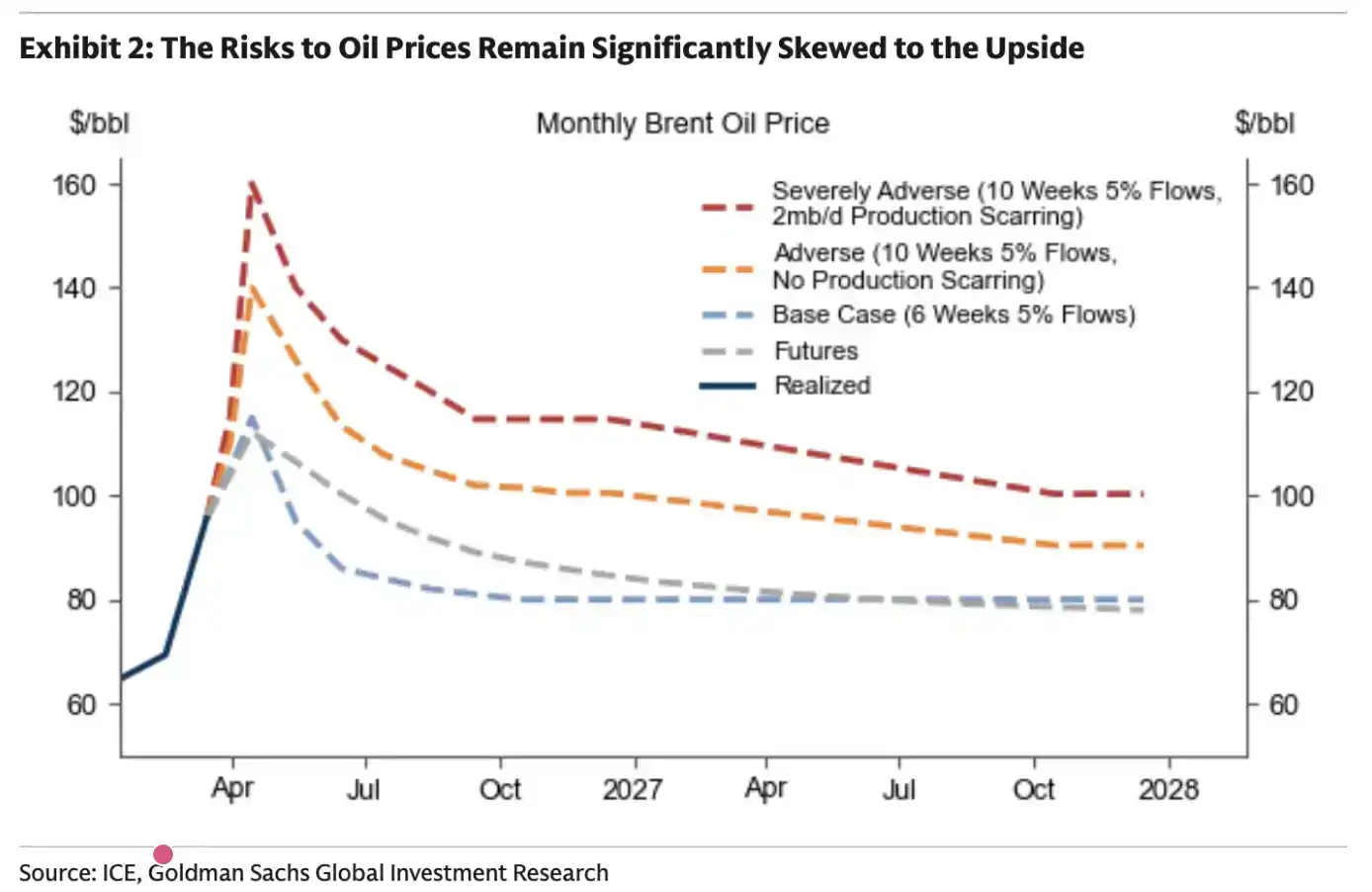

ゴールドマン・サックスにとって、結論は明確です。紛争が長引くほど、高油価は継続します。

上記の状況下で、ゴールドマン・サックスは、紛争がさらに10週間継続した場合、市場がどのような状態になるかという仮定を示しました。その判断は、私たちがこれまでに展開した推論と基本的に一致しています。

本質的に、石油市場には「臨界点」が存在する。この境界を越えると、二度と戻ることはできない。

読者は、今後の原油価格が構造的に上昇すると予想する必要があります。たとえ今週中に戦争が終結したとしても、すでに発生した供給損失は、今後の世界の石油需給バランスに実質的な影響を及ぼします。

どのくらい続きますか?

これまで、この衝突が「いつ終わるか」について判断を避けてきました。一方では「flag」を立てたくなかったため、もう一方では実際に予測ができないからです。

ただし、今回は過去の対立とは明確に異なります。過去には「昇格して降格する(escalate to de-escalate)」という戦略が一般的でしたが、今回はそのような兆候はほとんど見られません。

報復的打撃は予告なしに発生した。イランの打撃範囲はイスラエルにとどまらず、湾岸諸国にも拡大している。この反応の仕方こそが、最初から私に気づかせた——今回は状況が違うということを。

衝突がすでに約4週間続いている中、合意が遅れるほど、合意に至る確率が著しく低下することにますます懸念を抱いています。私たちが『時間は尽きつつある』という記事で分析したように、イランは石油市場の運営メカニズムを非常に明確に理解しています。イランはただ、市場がその「臨界点」に達するのを待つだけで、交渉で米国から最大限の譲歩を引き出すことができます。戦術的に見れば、この段階で合意に至ることはイランにとって有利ではありません。ホルムズ海峡というカードはすでに切り出されており、今後再び使用することは難しくなっています。

湾岸諸国にとって、現在のイラン政権が倒されない限り、このような「首を絞められる」状況は今後も繰り返し発生するだろう。たとえ何らかの「通行料」メカニズムを設けたとしても、このような不確実性は受け入れがたい。

したがって、論理的に見れば、主導権は米国ではなくイランにあります。このような状況下で、イランは米国の耐えられる限界を試すために、石油市場の「臨界点」に向かって状況を押し進めることにより強い動機を持っています。イランに必要なのは、ただあと3週間だけ「持ちこたえる」こと、市場に亀裂が生じ始めるのを待つことです。

ただし、私は地政学の専門家ではなく、このような判断に絶対的な自信を持っているわけではありません。私が提供できるのは、ファンダメンタル分析に基づく現在の状況の判断のみです。