ついさきほど、NYSE(ニューヨーク証券取引所)は、24時間365日対応のブロックチェーン上株式取引プラットフォームを立ち上げると発表しました。つまり、今後は米国株式がブロックチェーン上でいつでも取引可能になるということです。

NYSEはトークン化株式取引プラットフォームを開始

多くの人の第一反応はこうなります。「素晴らしい!株式がついにブロックチェーンに完全に移行するわけだ!」、「誰でも株式トークンを発行できるようになるのだろうか?」

しかし、もしこの件を本当に細分化して見れば、ある逆説的な結論に気づくことができる。

NYSEが撤退したからといって、株式のトークン化がより自由になるわけではなく、むしろそれは「民間企業が勝手に株式をトークン化する時代」が終わるかもしれないことを意味している。

一、まず簡単に説明:「株式トークン化(トークナイゼーション・ストック)とは何か?」

専門用語を使わずに、最も単純なたとえで説明しましょう。

- 株式:証券会社を通じて、ある企業の「株式」を保有しています。

- トークン化:ブローカーのインフラストラクチャを通じて、ユーザー/機関はこの「シェア」をブロックチェーン上のトークン(token)に発行(mint)します。

とても魅力的ですよね?Stablestockも年間半ばには同じように考えました。つまり、Stablecoinの仕組みを参考に、Stablestockが株式をトークン化し、バックエンドは証券会社を基盤としてブロックチェーン上に自由に取引できるようにすることができるのではないか、と考えたのです。しかし、ここに問題がありました。その過程には多くのコンプライアンス上の課題や技術的な課題が発生するのです。

いくつか例を挙げて説明します。 **コンプライアンスの観点から**、自社にブローカー(証券会社)を持っていない場合、ユーザー資産の管理権限がなくなり、ユーザーがブローカーに株式を移管することができません。つまり、ユーザーはゼロから始めて購入するしかなくなります。 **技術的な観点から**、株式の分割・併合を例に挙げると、株式トークン化において、トークンを発行した後、下層の株式が分割・併合などの複雑な操作を経た場合(実際には株式は頻繁にこのようなイベントが発生します)、スマートコントラクトがその分割・併合の操作を正確に反映するのが非常に難しくなります。オラクル(外部データ提供者)が誤って操作を実行すると、永続契約(perp)や貸付(lending)などの取引商品においてユーザーの清算が発生する可能性があります。

私たちが株式トークン化を数カ月にわたって探求する中で、上記の問題に加えて、非常に多くの技術的課題に直面しました。これにより、株式トークン化の基盤は発行会社ではなく、DTCC または Nasdaq/NYSE にあることを認識しました。もし NYSE/Nasdaq/DTCC が基盤となる問題を解決しない限り、株式トークン化は中途半端に終わってしまう分野となるでしょう。

二、プライベート企業はステーブルコインを発行できます。なぜ株式トークンは発行できないのでしょうか?

安定通貨とは異なり、株式トークンは民間企業が自由に発行できるものではありません。安定通貨は「米ドル自体が自由に流通している」ため民間企業が発行できるのに対し、株式トークンは「株式が実際にブローカーや企業の手元にあるわけではない」ため、発行が許可されていないのです。

ステーブルコインは米ドルにアンカリングされています。米ドル自体は流動性の高い資産であり、銀行口座を持っていれば、誰でもお金を受け取ったり、支払ったり、送金することが可能です。ステーブルコインの発行という行為は、本質的には「交換」を行うことです。ユーザーがあなたに1米ドルを預けると、あなたはブロックチェーン上に1つのステーブルコインを発行します。そして、ユーザーはいつでもそのステーブルコインを1米ドルに戻すことができます。準備金が実在し、交換が信頼できる限り、このロジックは成立します。米ドルには配当金や投票権が存在せず、「所有権の登録」の問題も生じないため、技術的・法的な構造は比較的単純です。

一方で、株式はまったくそうではありません。株式は特定の証券会社に存在するものではなく、最終的な登記および保管はDTCC(デュプロネ・トレード・クリアリング・コーポレーション)のような中央システムに集中しています。購入した株式は、単なる移転可能な資産ではなく、会社の株主としての身分を表しています。株式の移入・移出には決済、照合、登記の更新が必要であり、単なる送金のように単純ではありません。

さらに重要なのは、株式を保有している間には、配当金の支払い、株主総会での投票、株式分割、増資など、さまざまな出来事が継続して発生することです。これらの変更はすべて法的に有効であり、正確に株主名簿に反映される必要があります。つまり、株式トークンの発行とは「発行して終わり」ではなく、株式のライフサイクル全体を管理・責任を持つことを意味します。

例えば、株式の移動や分割・併合などの事例を挙げることができます。

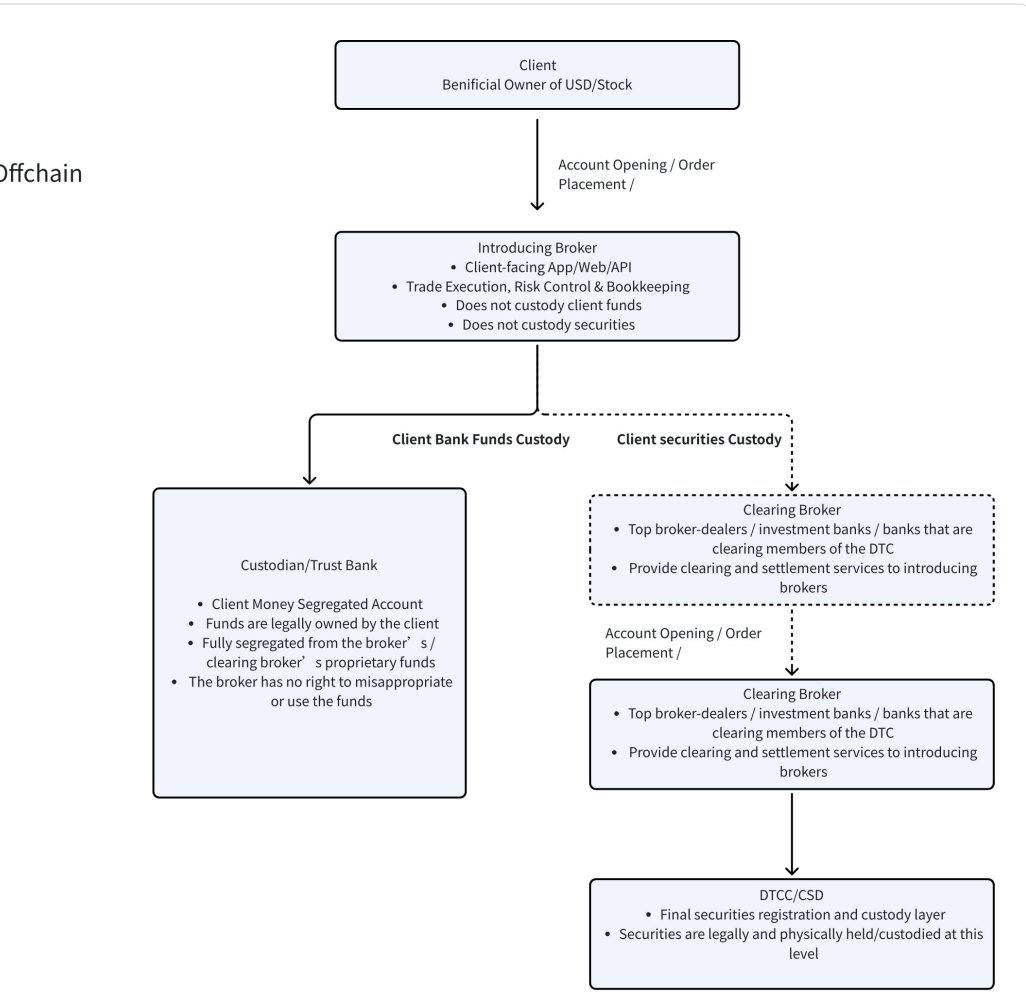

出入金の観点から見れば、銀行口座があれば十分です。これは米ドルが本来銀行システムを通じて出入りするため、入金・出金の際に誰かに通知する必要がなく、「所有権登録簿」を更新する必要もないからです。しかし株式は「お金」ではなく、一連の法的関係と所有権体系を持っています。しかし、株式が実際に保管されている場所は、ブローカー(証券会社)の中ではありません。多くの人が、あるブローカーのアプリで株式を購入したからといって、その株式がそのブローカーに保管されていると思いがちですが、実際にはそうではありません。株式の最終的な登録および保管は、DTCC(デポジトリ・トラスト&クリアリング・コーポレーション)に集中しています(株式および資金の流れについては下図を参照)。会社の株主名簿や株式の分割・併合、株主総会での投票などもすべてDTCCが基準となります。お金とは異なり、株式の移転は所有権の変更を意味し、株主名簿の更新に加え、配当権や投票権の変更も伴います。これは単なる銀行振込ではなく、異なるブローカー間での照会、決済システムでの確認、中央保管システムでの登録が必要になります。したがって、株式は本来、自由に流動化できる資産ではありません。ビジネスロジックはステーブルコインとはまったく異なります。

資産の行動面でも、まったく異なる点があります。米ドルは放置しておけば問題ありませんが、株式は配当、株主投票、株式分割・併合、新株発行など、さまざまな企業行動があります。最も現実的な例として、株式分割を挙げましょう。Netflix は 11月17日に、1株を10株に分割すると発表しました。仮に、ユーザーの株券発行元がブローカーの在庫に、DTCC(デポジトリ)に登録されたNFLX株式1,000株を保有しており、分割前のチェーン上ではNFLXトークンが1,000個流通しているとします。分割が実施されると、ブローカーでは株式が自動的に1,000株から10,000株へと変更され、ユーザーの操作は不要です。すべてが決済および保管システムによって処理されます。 では、ブロックチェーン上ではどうなるでしょうか?考えれば単純で、チェーン上で強制的に9,000個のNFLXトークンを新規発行し、既存のユーザーが保有する1つのトークンを自動的に10つのトークンに変換すればよいように思えます。しかし、この操作を誰が実行するのでしょうか?すべてのアドレスが正しく処理されていることを誰が保証するのでしょうか?もしユーザーがトークンをDeFi、貸し出し、AMM(自動市場メーカー)などに預けていた場合、どうなるでしょうか?スマートコントラクト内でロックされているトークンはどのように分割されるのでしょうか?価格を提供するオラクルが必ずしも即座に処理できるとは限りません(もし完全にオフチェーンの価格に依存していたら、オフチェーンでは10ドルと表示されても、オンチェーンでは実際には100ドルのままかもしれません)。 あるいは、トークン自体は分割せず、単に交換比率を変更する(1トークン=10株)という方法もありますが、価格体系がすぐに混乱しやすくなります。オンチェーンとオフチェーンの価格に誤差が生じ、情報が歪む可能性があります。企業行動ごとにルールを変更しなければならなくなるため、これは非常に複雑で、頻繁に発生する問題なのです。

上記の事例からわかるように、資金の送金や株式の分割・併合といったイベントにおいても、最も重要なインフラは実際にはDTCCおよびNYSE/NASDAQであり、株式トークンの発行元企業ではありません。

三、NYSEが一旦市場から撤退すると、ルールは一変する

NYSEが株式トークン化分野に正式に参入したことは、単なる「参加者」の増加というだけでなく、業界全体の中心軸が根本的に変化したことを意味します。

初期段階において、株式のトークン化は主にプライベートプロジェクトによる探求に依存していた。プロジェクト側がトークンを発行し、株式価値をマッピングし、取引時間、通貨越境、効率性といった問題の解決を試みる。しかし、このモデルには前提条件がある。それは、市場に広く認知され、十分な権威を持つ「公式バージョン」が存在していないということである。

そしてNYSEの次の動きによって、まさにこの状況が変わったのである。

トップクラスの取引所、決済システム、および規制枠組みが共同でサポートする株式トークン化のソリューションが登場すれば、市場の選択肢は非常に現実的なものになります。多くの決済機関、証券会社、およびユーザーは、プライベートで発行された株式トークンの利用を続けるのではなく、公式の体系に直接接続するようになるでしょう。その理由は単純です——公式のソリューションは、基盤となる機能においてより自然に完結しています。

これらの公式株式トークンは、多くの場合成熟した決済および保管システムと直接連携しており、株式分割、株式併合、配当、投票、買収、新株発行などの複雑な企業行動を自然にサポートできます。これらは、プライベート発行のスキームが長期間改善が難しい、また最も問題が発生しやすい分野です。機関投資家にとって、機能の充実さや法的責任の明確さは、「チェーンネイティブかどうか」よりもはるかに重要です。

最も重要なのは、公式の承認自体が流動性の引力を生み出すということです。決済業者、市場メーカー、銀行、大手機関が公式トークンの周囲でサービスを提供する場合、民間発行の株式トークンは避けられない形で流動性不足、価格の割引、そして信頼コストの高さといった問題に直面します。技術的には存続が可能でも、経済的には徐々に意味を失っていきます。民間企業による株式トークン化の本質は、伝統的取引所の巨大な流動性の外側に作られた小さなプール(エッジプール)であると言えます。

したがって、NYSEが市場から撤退したことを象徴する現象は、「株式トークン化の全面的な繁栄」ではなく、非常に現実的なサインを示しています。それは、株式トークン化が「多様な実験の並行実施」から、「高度な集中と標準化」へと移行しつつあるということです。

このような情勢において、チャンスは「より多くのトークンを発行する」プロジェクトではなく、公式株式トークンシステムへの円滑な統合が可能で、それを中心にユーザーの入り口や取引体験を構築できる参加者に属するようになります。

这才是NYSEが市場から撤退した後、業界で実際に起きた変化です。

四、株式の基盤となる技術のアップグレードは毎回、証券会社にパラダイムシフトをもたらしている。

過去100年の株式取引の歴史を振り返ってみると、非常に明確な法則があることがわかります。それは、取引のパラダイムが移行するたびに、まったく新しい形態の証券会社が生まれてきたということです。

最初の大規模な転換点は20世紀70年代以前に起きた。その当時、株式取引は完全に紙の証券と人間の仲介者に依存しており、一般の市民が参加することはほぼ不可能で、株式市場は本質的にエリートのゲームであった。これはまた、古い映画でよく見る光景でもあり、取引所のホールの中で、ブローカーたちが声を上げて取引を成立させていたのである。

第二次の転換点は1970年代以降に起きた。DTC(Direct Registration System)の設立により、株式取引は大手投資銀行やブローカーの体系的な集中処理によって行われるようになった。モーガン・スタンレー、ゴールドマン・サックス、メリル・リンチなどの機関が、顧客の名前で取引と決済を開始した。これは映画『ウォールストリートの野望』(ウォールストリート・ウォルフ)が描く時代そのものである。株式取引は依然として専門的だったが、電話を通じてより広範な顧客層に開かれるようになったのだ。

第三次の転換点は2000年代以降に現れた。インターネットとAPIによる取引の普及により、株式市場への参加のハードルが根本的に変化した。Interactive BrokersやRobinhoodなどのオンラインブローカーが台頭し、株式取引は初めて本当に大衆化された。歴史は繰り返し証明している。取引モデルがシステムレベルで変化すると、ブローカーのエコシステムは必ず再構築される。我々は2026年頃までに、株式のトークナイゼーション(通貨化)が逆戻りできないトレンドとなると考えている。決済および引渡しがブロックチェーンインフラに段階的に移行するにつれて、株式取引システム全体が新たな再構築の機会を迎えることになるだろう。

今回のNYSEが開始した株式トークン化システムのアップグレードと、ステーブルコイン決済システムは、まさしくパラダイムの進化を示しています。

私たちStablestockのような企業が25H2から徐々に「暗号資産ネイティブな証券会社(暗号資産原生型証券会社)」への注力を始めているというのは、本質的には、安定通貨(ステーブルコイン)が世界中で継続的に浸透し続けることを賭けているということです。安定通貨は、これまで非常に多くが伝統的な金融システムから排除されてきた人々に、より低い敷居と少ない摩擦でグローバルな株式取引に参加する機会を初めて提供します。我々は、これは次世代の証券会社の再構築であると信じています。

5. Stablestock 1〜2年間のロードマップ

我々は今後12〜24か月のコアな取り組みとして、より暗号通貨にフレンドリーで、ブロックチェーンネイティブな遺伝子を持つ次世代の新興証券会社(ネオブローカー)の構築に注力することに決めました。

未来を想像してみましょう。同じブローカーアプリ内で、ユーザーは安定コインでの決済に加えて、以下のような機能も利用できるようになります。

- 高レバレッジスポット(6月リリース)

- ペルプ(H1 上線)

- オプション(9月リリース)

- 暗号資産+株式の組み合わせ型クロスマージンシステム

- 予測市場とより単純な二元オプション

- IPO(3月リリース)

- 香港株式取引(3月リリース)

- 株式貸出

- 秒単位での入金・出金決済

すべては統一された暗号通貨にフレンドリーなブローカー上に構築されています。

さらに、この基盤が徐々に成熟する過程で、我々は完全な開発者向けドキュメントを順次公開し、独立した開発者がStableBrokerに基づいて独自のアプリケーションを構築できるように支援していきます。例えば:

- 貸し手市場

- AIトレーディング

- 財産管理金庫

- トレーディングをフォローする

- オンチェーンETF

- Stocktokenを裏付けとするステーブルコイン

- その他の革新的な StockFi プロダクトも多数

将来を見据えると、本当に完全で成熟した株式トークン化ブローカーインフラを構築するには、まだ長い道のりがあります。

六、最後に

ニューヨーク証券取引所(NYSE)の今後の動きは、確かに一部の暗号通貨ネイティブな株式トークンプロジェクトに衝撃を与える可能性があります。これまで「プライベート発行」や「ルールが未整備」であることを頼りに存続していたモデルは、より高い基準や厳しい比較を余儀なくされ、より一層周辺化されやすくなるでしょう。しかし、これはシステム全体にとっての悪材料だとは限りません。

まさにその逆で、これはむしろ業界の成熟に伴う構造的な再編に近いものです。

株式トークン化がより洗練された決済システムや公式フレームワークに組み込まれた後、実際に利益を得るのは、より多くの資産を発行するプロジェクトではなく、取引、決済、資金流動性のインフラを構築する分野になります。ステーブルコインはより重要な資金入口となるでしょう。スマートコントラクトや派生性資産は、より明確で信頼性の高い基準資産を持つようになります。そして、暗号通貨に好意的な証券会社は、従来の証券システムとブロックチェーン上の世界をつなぐ重要な橋渡しとなるでしょう。

競争は間違いなく激化するが、それによってイノベーションが消えるわけではない。むしろ、イノベーションの方向性はより現実的になるだろう。つまり、「資産をどう発行するか」という点から、「資産をより効率的に活用する方法」へとシフトし、形式的なブロックチェーン化の追求から、現実のユーザーが入金、取引、決済、保有において直面する摩擦を解決することへと注力が変わるだろう。

もしあの過去の株式トークン化が境界を探究する実験であったとすれば、NYSE(ニューヨーク証券取引所)が参入したことで、業界は新たな段階に入っている。それはルールがより明確になり、参加者がより専門的になり、イノベーションがより現実的な金融ニーズに近づいている。真に金融と暗号資産の両方の論理を理解しているプロジェクトにとって、これは終わりではなく、新たな始まりなのである。