著者:深潮 TechFlow

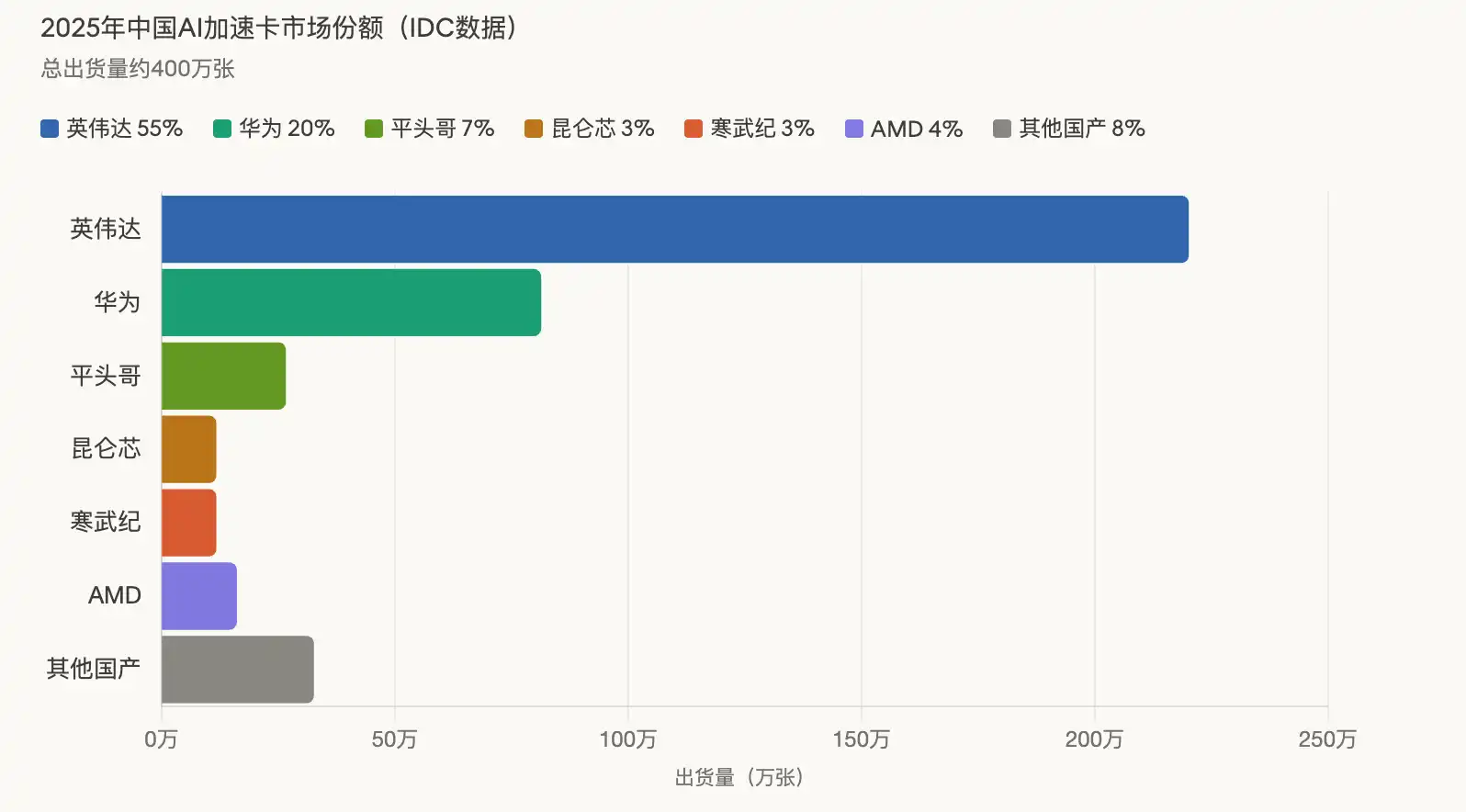

深潮导读:IDCのデータによると、2025年の中国におけるAIアクセラレータカードの総出荷台数は約400万台で、国内メーカーの合計出荷台数は165万台、シェアは41%。NVIDIAのシェアは制裁前のおよそ95%から55%に低下した。

華為は81.2万個のチップを保有し、国内勢でリードしており、新しく発表したAtlas 350アクセラレーションカードは、NVIDIA H20の推論性能の2.87倍に達すると謳っている。

北京は昨年11月、国営データセンターの完全な国産化を指示し、市場の構図を加速して再構築しています。

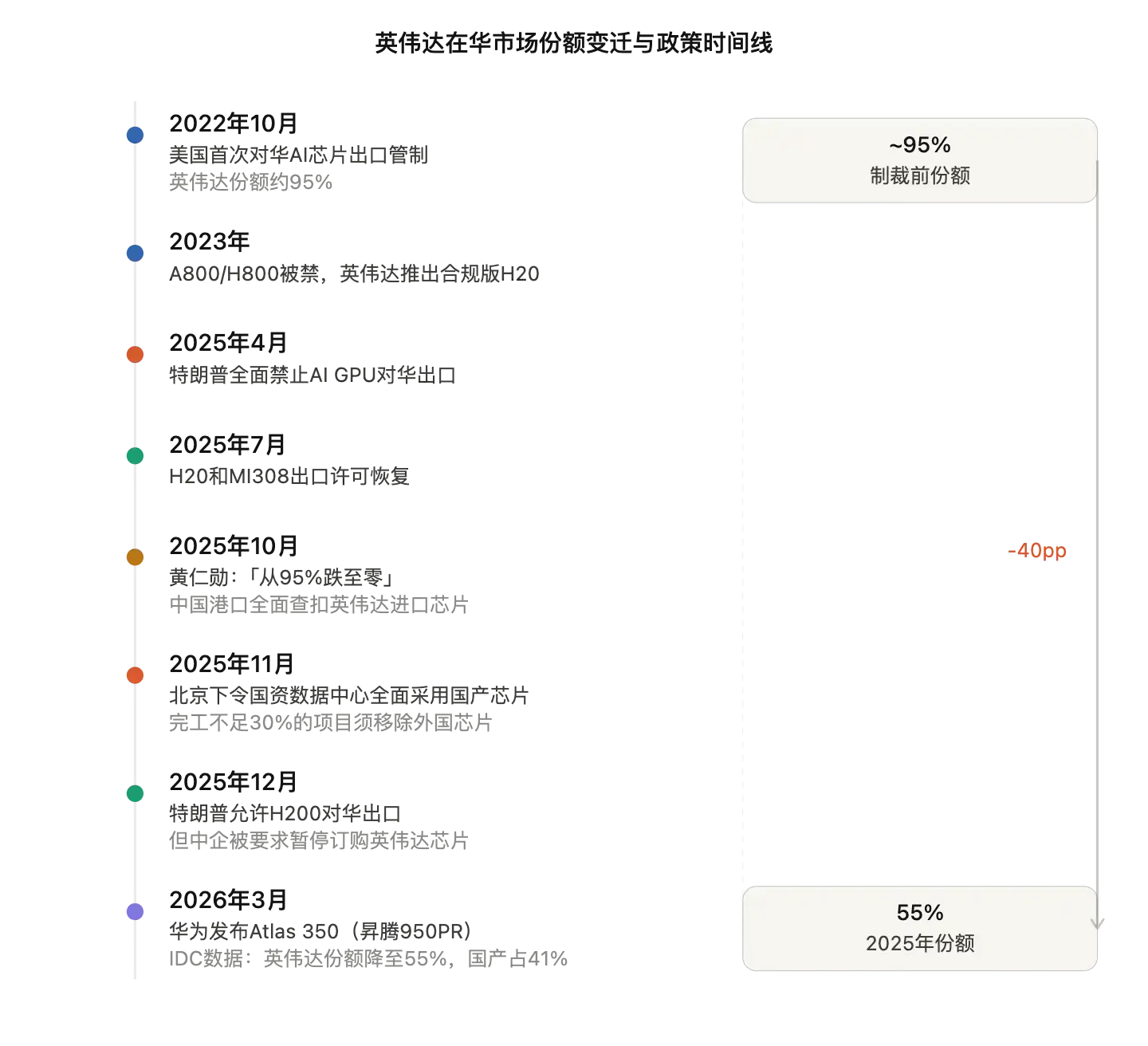

三年前、NVIDIAは中国のAIチップ市場をほぼ独占していた。如今、この構図はすっかり変わっている。

ロイターは市場調査機関IDCのデータを引用し、2025年における中国のAIアクセラレータ(AIサーバー用専用計算チップ)の合計出荷台数は約400万枚になると予測している。NVIDIAは依然として最大の単一サプライヤーで、約220万枚を出荷し、市場シェアの55%を占めている。しかし、この数字は制裁前の約95%の市場シェアと比較して、約40ポイント大幅に縮小している。一方、中国国内メーカーの合計出荷台数は約165万枚に達し、41%の市場を獲得した。AMDは約16万枚の出荷で3位となり、4%のシェアを占めている。

国内厂商的崛起,既是美国出口管制的被动产物,也是「国产替代」政策的主动结果。

華為が国内勢をリードし、Atlas 350がNVIDIA H20と対抗

国内AIチップ陣営で、華為が最大の勝者である。

IDCのデータによると、華為は2025年に約81.2万個のAIチップを出荷し、市場全体の約20%、国内メーカーの出荷量のほぼ半分を占めています。アリババ傘下のチップ設計部門である平頭哥(T-Head)は約26.5万個で2位、百度傘下の崑崙芯と寒武紀はそれぞれ約11.6万個を出荷し、3位に並んでいます。また、海光(Hygon)、沐曦(MetaX)、天数智芯(Iluvatar CoreX)は、それぞれ国内メーカーの出荷量の5%、4%、3%を占めています。

华为は先月、深圳で開催された中国パートナーコンファレンス2026で、自社開発の昇騰950PRチップを搭載した次世代AIアクセラレータ「Atlas 350」を発表しました。华为昇騰計算業務責任者の張迪煊は発表で、Atlas 350がFP4低精度計算において1.56 PFLOPS(毎秒千万億回演算)の演算性能を達成し、NVIDIA中国専用版H20の2.87倍の性能を実現したと述べました。このカードは、自社開発の高帯域メモリ「HiBL 1.0」を112GB搭載し、メモリ帯域幅は1.4TB/s、消費電力は600Wです。

ただし、この性能比較には基準の問題があります。NVIDIA HopperアーキテクチャのGPUはFP4精度をネイティブでサポートしておらず、Atlas 350はFP4に最適化された初の国産アクセラレータカードです。したがって、同じ精度での直接比較はできません。华为の真の競争力は推論側にあります。Atlas 350は大規模モデルのトレーニングではなく、AIモデルのデプロイ段階における推論(inference)ワークロードをターゲットとしています。

7社の華為パートナーがAtlas 350を基にサーバー製品を発表し、科大訊飛も次世代の星火大モデルを昇騰910/950の計算基盤に最適化すると発表しました。

輸出規制と国産代替命令の二重駆動

エヌビディアの中国市場シェアの縮小は、米国の輸出規制の継続的な強化と北京の国産代替政策による二重の圧力の結果である。

タイムラインは以下の通りです:米国は2022年10月から中国へのAIチップ輸出を制限し、その後NVIDIAは規制対応版のH20およびA800/H800などの製品を発表しました。2025年4月、トランプ政権は中国へのすべてのAI GPUの輸出を全面禁止しました。同年7月にはH20およびAMD MI308の輸出許可が再開されました。10月、NVIDIAのCEOであるジェンスン・ファンは公開イベントで、NVIDIAが中国の先進AIアクセラレーターマーケットで占めるシェアが「95%からゼロに落ちた」と発言しました。12月、トランプはNVIDIAが中国へのH200輸出を許可しましたが、中国企業にはNVIDIAチップの注文を一時停止するよう通知されました。

反対側の政策的後押しも同様に強い。ロイターは2025年11月、北京が国営資本を用いた新設のデータセンターに対して、すべて国内製AIチップを使用するよう指導方針を発出したと報じた。完成進捗が30%未満のプロジェクトには、既に設置された外国製チップの除去または調達計画のキャンセルが求められている。

ロイターの統計によると、2021年以降、中国のAIデータセンタープロジェクトには1000億ドル以上の国営資本が投入されており、中国の大多数のデータセンターが建設段階で何らかの形で国営資本の支援を受けており、この政策のカバー範囲は極めて広いことを示している。

中国聯通が青海に建設した大規模データセンターは、ロイターの報道によると、この戦略の象徴的な事例である。このプロジェクトの価値は3億9千万ドルで、全量が平頭哥などの国内製AIチップによって電力を供給されている。

技術的差異は確かに存在するが、推論側は「十分」の基準に到達した

国内芯片市场份额的上升,并不意味着技术差距已经消除。

多くの業界アナリストは、中国製AIチップがデータセンターのトレーニング分野でNVIDIAに5〜10年遅れていると推定している。兆パラメータ級の大規模言語モデル(LLM)をトレーニングする際、NVIDIAの高級GPUが依然として最適選択である。DeepSeekがR1モデルのトレーニングに使用した5万枚のHopperシリーズGPUクラスタは、その現実的な例である。

しかし、推論側では状況が異なっている。業界観察者は、画像認識、チャットボット、自動運転など90%のビジネス用途において、国内製チップが「十分使える」(good enough)という基準に達していると見なしており、NVIDIAから国内製ソリューションへの移行が実行可能なビジネス判断となっている。さらに強化される制裁の見込みが、この移行の動機をさらに加速させている。

真のボトルネックはソフトウェアエコシステムにある。NVIDIAのCUDAプラットフォームは10年以上の蓄積を経て、AI開発の事実上の標準となった。国内チップメーカーは互換性に多大なリソースを投入しており、沐曦はC500シリーズがCUDA互換をサポートすると発表し、華為は2025年にCANNプラットフォームを完全にオープンソース化して開発者エコシステムを拡大する計画である。寒武紀とモールテクノロジーもそれぞれ、CUDAから自社プログラミング言語への変換ツールを構築している。エコシステムの追いつき具合が、国内チップの市場シェアの上限を決定する。

国内AIチップ企業が次々と資本市場を目指して駆け抜ける

市場シェアの移転が資本市場で同時に実現されています。

2026年年初以来、中国のGPU分野でIPOの波が巻き起こっている。壁仞科技と沐曦は科创板に上場し、天数智芯は香港取引所のメインボードに上場、燧原科技の科创板上場申請も受理された。百度は崑崙芯の独立上場計画を発表し、関係者によると、アリババも平頭哥に対して同様のスピンオフを検討しているという。

華為は2025年の研究開発投資を1923億元人民元とし、売上高の22%を占める。この投資は、米国技術への依存をさらに削減するため、チップ、ソフトウェア、製造ツールに重点を置いている。華為の輪番会長である徐直軍はMWC 2026で、華為が「グローバルなAI計算能力の供給を途絶えさせない代替選択肢」となると述べた。ロイターの報道によると、華為の次世代昇騰950PRチップは、バイトダンスやアリババなどの大手企業から注文の関心を引き、2026年の出荷目標は約75万個で、大規模量産は下半期に開始される予定である。

NVIDIAにとって、H200が中国への輸出許可を得たとしても、信頼の基盤はすでに揺らいでいる。北京の自立・制御政策はもはやビジョンではなく、データセンターで動作するすべての国産チップによって実現された既成事実である。2026年の市場シェアデータが公表されたとき、55%という数字が回復するか、それともさらに下落するかは、ワシントンの輸出政策が再び転換するかどうか、および国産チップがトレーニング側でどれだけ急速に追いつくかにかかっている。