元の記事のリンク:「米ドル以外のステーブルコインは為替取引量だけではスケーリングできない」

翻訳:ケン、Chaincatcher

はじめに:資金の滞在

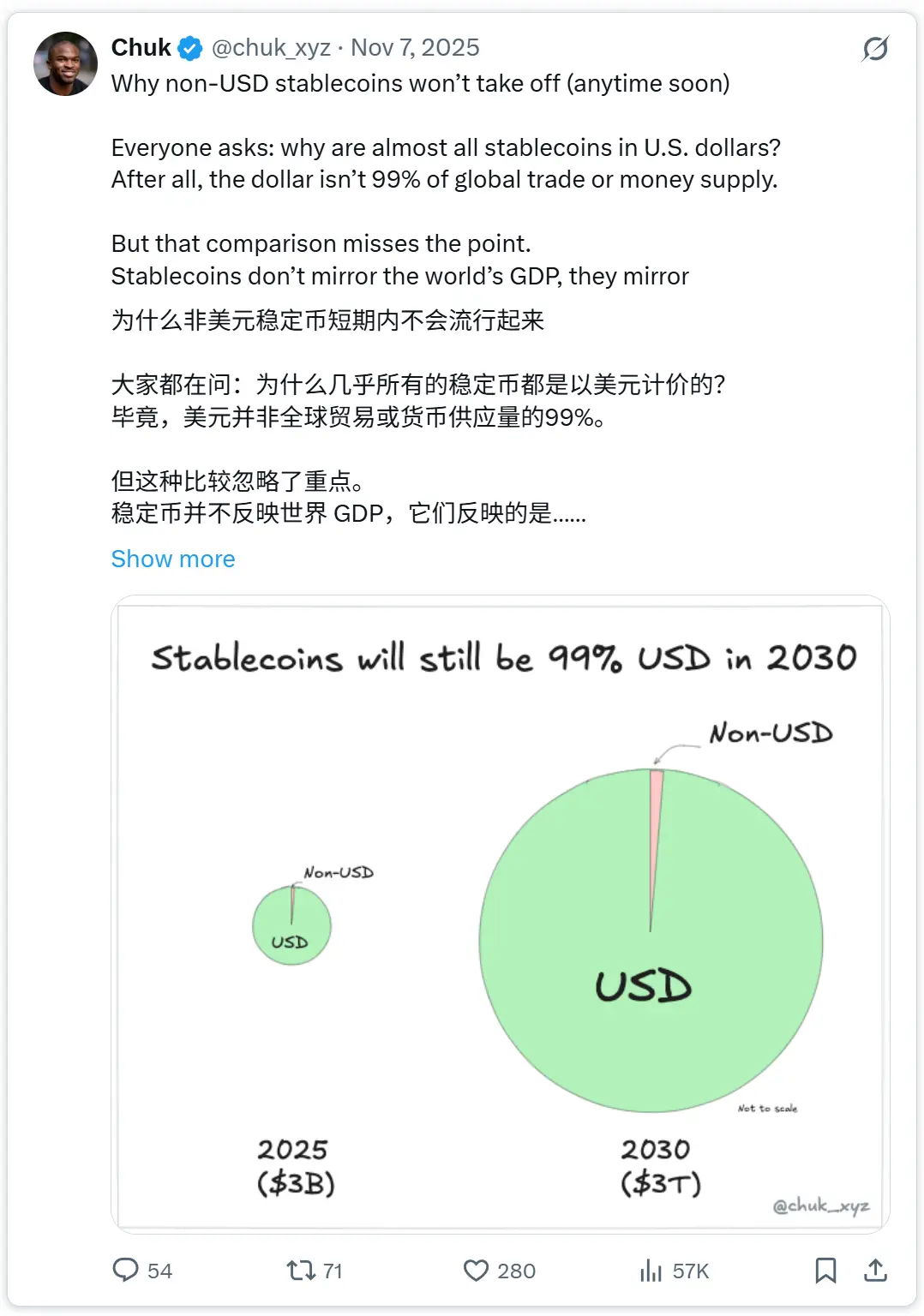

数週間前、私は次のような意見を述べました。短期的には、ドル以外の安定通貨(stablecoin)の規模はドル建て安定通貨と比べて非常に小さく残るだろう、というものです。その理由は単純です。安定通貨の時価総額は、許可不要な通貨に対する需要を反映しています。現在、その需要は主に米ドルに集中しており、その背景には暗号通貨取引(これは依然として安定通貨の最大の利用シーンです)と、アルゼンチンやナイジェリア、トルコなどの国々で、自国通貨の急激な変動を避けるために資金を守ろうとする人々の動きがあります。

受け取ったフィードバックは、複数の側面にわたっていました。それは、国境を越えた貿易、トークン化された本通貨の投資、規制上のインセンティブ、そしてプログラマビリティです。しかし、問題の核心は、これらの要因がどの程度持続可能なものに転じ得るか、という点にあります。資金残高だけでなく資金の流れ合意モデルがないため、私はすでにステーブルコイン発行者によって広く知られているモデルを借用する:

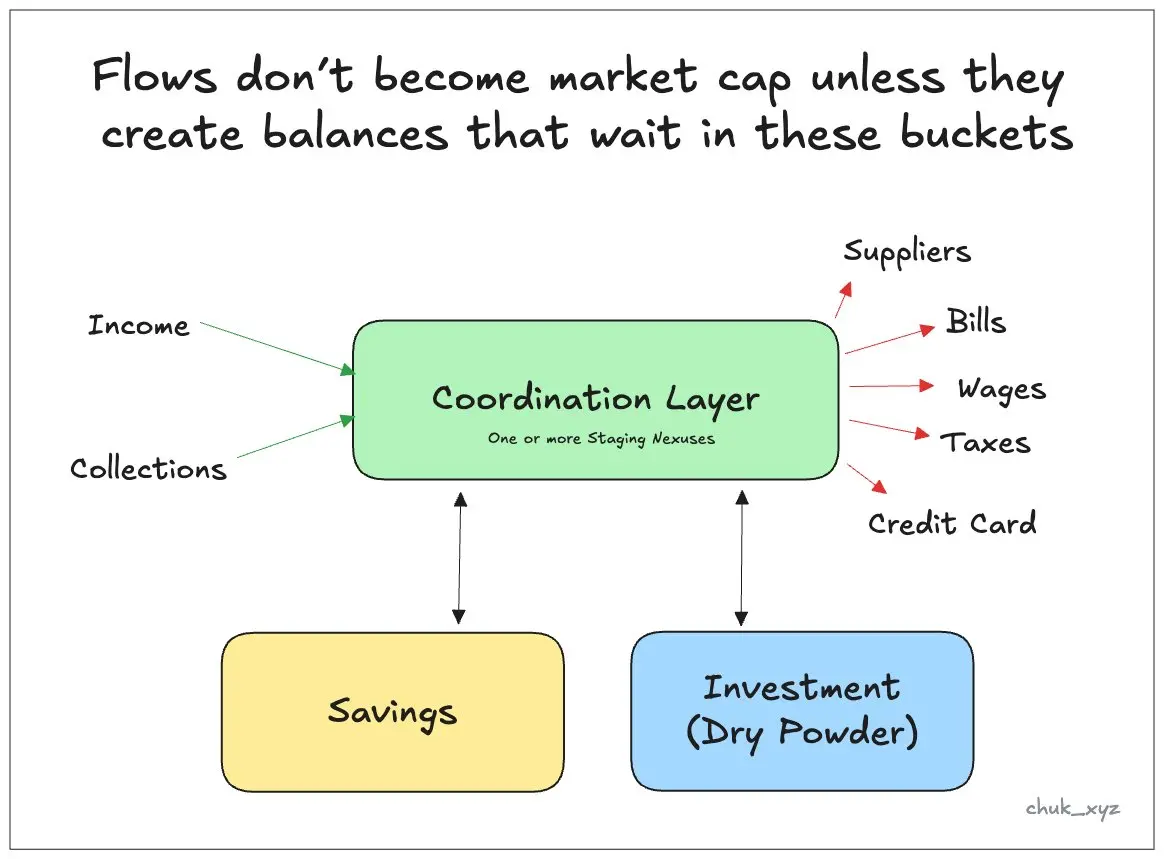

資金の流れが資金の沈殿を生み出す場面を創出できない限り、それは残高としての在庫に転換されない。

残高はいくつかの層—調整、貯蓄および投資—に存在するだけであり、それぞれの層には異なる要件があります。この点が明確になれば、議論は時間的範囲と確率の問題に簡略化されます。

定義と範囲

ドル以外の「ステーブルコイン」は、ややこしい概念です。本記事の対象範囲は以下の通りです。(1)支払い型安定通貨(支払い/決済に使用される準通貨手段);(2)利回り型チェーン上現金商品(質の高い流動性資産によって裏付けられている)。

この区別は重要です。なぜなら、支払い型のステーブルコインは通常、電子マネーのように規制を受け(1:1での償還可能、ゼロまたは限られた発行者による利回りの支払い)、利子付きの「安定型」製品はしばしば証券または共同投資その配布および保有の基準はより厳格です。

私は排除しましたトークン化された預金これらは大量のドル以外のチェーン上資金をもたらすが、これらは許可型銀行負債であり、ステーブルコインではない。

第1層:調整(回転)残高(資金はここに待機)

最初の残高レベルはです調整(在庫)層それは一時的なノードによって構成されており、資金が「受取」と「支出」の間で移動します。の間で一時的に滞留し、次の操作を待つ場所です。小売ユーザーの場合、それは普通預金口座またはウォレットであり、企業の場合、給与や仕入先への支払い、税金の支払いに備えて用意しておく運転資金です。機関の場合、それは資本市場と連動する運転流動性:前払い残高と在庫です。一時的な節点は必ずしも銀行口座である必要はありません(ケニアのモバイルマネーの浮動資金は、ゼロの利回りでもウォレットに相当額の残高が滞留できるということを示しています)。

これらの残高が継続している理由は地味だが、極めて重要である:義務プラス摩擦支払い期限、決済遅延、照合、および「引き落とし」メカニズムにより、支払いが発生した際に資金が適切な場所にない場合、リスクが生じる可能性があります。そのため、財務責任者は、直近の必要に応じて十分な資金をプール領域に確保し、バッファとして留保します。余剰資金のみを高利回りの金融商品に振り替えるのです。調整層の最適化目標は、リターン率ではなく、信頼性とコントロール性です。

これは非米ドル安定通貨にとって直接的な示唆を与えます。もしこれらが単に法定通貨の起点と終点となるだけの送金チャネルであるならば、資金の流れは生じても、持続的な残高は生まれません。この点において、「外為市場は非常に大きい」という主張は過大評価されています。BIS 2025 年調査世界中の店頭外為替取引高は約毎日9600億ドルその中でスポット取引は約31%(3万0000億ドル)を占める。かつ 米ドルを含む取引は全取引の 89% を占めます。取引高は、必ずしも決済のためにどこかに留める必要のある現金と同義ではありません。多辺のネットセッテリングを適用すれば、必要な資金の占有額は大幅に削減されます。主要なPvP決済システムでは、 CLS 報告によると、ネットセッティングにより、支払い総額は約96%、資金需要は約99%削減できる。これらの活動の多くは機関投資家によるものであり、バランスシート上では引き続き法定通貨で計上されている。したがって、決済プロセスをブロックチェーン上に移行するには、相互に補完し合う2つの転換が必要である。1つは、参加者がブロックチェーン上でドル以外の残高を持つことをより積極的に受け入れること。もう1つは、ブロックチェーン上で十分な為替流動性を確保し、この操作を低コストかつ安全に行えるようにすることである。初期段階では、「どちらが先か」(鶏が先か卵が先か)というジレンマが、ブロックチェーン上に資金を「蓄積」できる量を制限している。

調和層で成長を実現するには、ドル以外の安定通貨が資金移動前の一時保管地となる必要があります。それは、入金、支払い、および流動性管理が24時間365日行われるからです。このためには、従来の銀行やウォレットよりも使いやすく、ユーザーの慣性やネットワーク効果を乗り越え、コンプライアンス、会計、運用リスクの基準を満たす必要があります。これらの基準を満たさない限り、安定通貨は単なる伝送パイプライン残高は引き続きオフチェーンに残ったままになります。

第2層:貯蓄(増値を待つ留保資金)

第二層は貯蓄層つまり、購買力を長期的に維持するために保有される資金です。多くの新興市場では、このレベルで通貨が分離されています。人々は地元通貨で収入を得たり消費したりする一方で、ドルのようなより安定した通貨で貯蓄を行います。「消費」のチャネルと「貯蓄」のチャネルは必ずしも同じである必要はありません。

非米ドルのステーブルコインがこれにスケーリングするためには、それらは~でなければなりません。この通貨建ての、本当に魅力的な貯蓄手段収益率は確かに重要ですが、収益化のタイミングも同様に重要です。従来の貯蓄商品は取引においてやや遅い場合があります(例えば、締切日・T+1決済・ロック期間などが存在します)。。オンチェーン現金商品の競争優位性は、貯蓄に(以下は文の続きが必要ですが、現在の文脈では「貯蓄に」以降の内容が欠けて流動性全天候での簡単な移動、引き換え、およびローテーションが可能になります。海外からの需要も同様に重要です。他国のマネタイズ率を容易に取得できることで、非居住資金を引き込むことが可能になります。

利回りは明らかに重要な要素ですが、商品の形態もまた重要です。前述したように、収益性のある商品は証券性を持つ可能性があるため、スケーラビリティを確保するには、規制を受けたプラットフォームやアカウントレベルの報酬プログラムを通じて実現する必要があります。

第3層:投資および予備資金(リスク資産への投資を待つ資金)

第三層は投資層つまり、ブローカー、取引所、投資アプリに預けられ、まだ運用されていない余剰資金のことです。この資金プールは構造的に常時存在する特徴を持っています。なぜなら、投資行動は通常連続的ではなく、決済が即時に完了するとは限らず、ユーザーは選択肢を重視するからです。現金が顧客資産のわずかな割合を占めていても、1桁または2桁のパーセンテージしかし大規模になると、その総量は依然として非常に大きくなります。例えば、チャールズ・シュワブが報告したところによると、期末時点での顧客現金残高は顧客の総資産の9%証券会社や暗号資産プラットフォームは、通常、現金に類似した残高を1桁から2桁程度(10〜20%程度)保有しており、顧客資産全体に占める割合も比較的低い傾向があります。

機関にとって、この層にはさらに含まれます保有ポジションに対して支払われるマージンおよび証拠金トークン化されたファンドや証券の増加に伴い、チェーン上の現金はますます担保品および決済資産としての重要性を増しています。これは現在存在する最大規模のキャッシュに類似した残高プールの一つであり、プラットフォームおよび保管機関がデフォルト設定を変更するだけで、端末ユーザーの行動に比較的小さな変更を加えるだけでチェーン上に移行可能です。その移行の程度は、特定市場におけるエンドツーエンドの摩擦をどの程度チェーン上の現金の活用によって軽減できるか、実施および調整コストと比較してどの程度効果があるかに依存しています。

要因および「パス推論」

この3つの層に共通するロジックは、人々が突然「安定通貨(ステーブルコイン)」を欲しがったからといって、資金がただ単にブロックチェーン上に移動するわけではないということです。**資金が移動するのは、オンチェーンの現金管理環節がより低い摩擦で、より高い資金運用効率を実現できる場合に限られます。** これがBaaS 2.0の物語です。フィンテック企業が、伝統的なコアシステムよりもブロックチェーン上でコンプライアンス金融のワークフローを構築するコストが低く、迅速である場合、ユーザーはステーブルコインの存在に気づくことなく、残高をそこに維持し始めることになるでしょう。

配布は2番目の重要な要因です。すでに顧客資産をホストしているプラットフォーム(ブローカー、取引所、ウォレット、コインマネジメントサービス)は、ユーザーの行動にほとんど変化をもたらさずにデフォルト設定を調整し、残高を移行させることができます。インフラは3番目の鍵となります。信頼性の高い入出金チャネル、24時間365日対応の流動性、そしてコンプライアンスと会計ツールが必要です。これらがなければ、技術自体が現実的でも、資金はチェーン上に「滞留」しないでしょう。

合理的進化順序はまず第一に貯蓄型チェーン上現金(収益+流動性のタイムリー性)は、通常、規制対象のプラットフォームまたはアカウントレベルでのラッピング商品を通じて配布されます。その後、トークン化資産およびチェーン上市場が成熟するにつれて、同じチェーン上の現金を再利用して、投資資金および担保品についてです。最後に、オンチェーンワークフローが十分に信頼性が高く、頻繁に発生する義務を大規模に処理できるようになったら、調整層残高それに伴って起こる。

結論:資金プール+タイミング

ドル以外の安定通貨にも、より良い送金チャネルへの需要は決してないわけではない。彼らが欠いているのは、持続性である。資金プールドル以外のチェーン上現金が日常的な運用のデフォルトの準備資産、信頼できる貯蓄手段、または投資プラットフォームの資金側として機能するまで、それは常に単なる基盤となる送金パイプラインに過ぎ続けるだろう。発展の道筋は明確である。ユーティリティの密度が残高を引き寄せ、プラットフォームがデフォルト設定を切り替え、インフラが摩擦を排除する。その後、問題はもはや「実現可能かどうか」ではなく、「どこから先に始めるか、そしてどのくらいの速さで進むか」になるのだ。