ネットフリックス(NFLX.M)の2025年4四半期の決算発表では、非常に矛盾した物語が明らかになった。

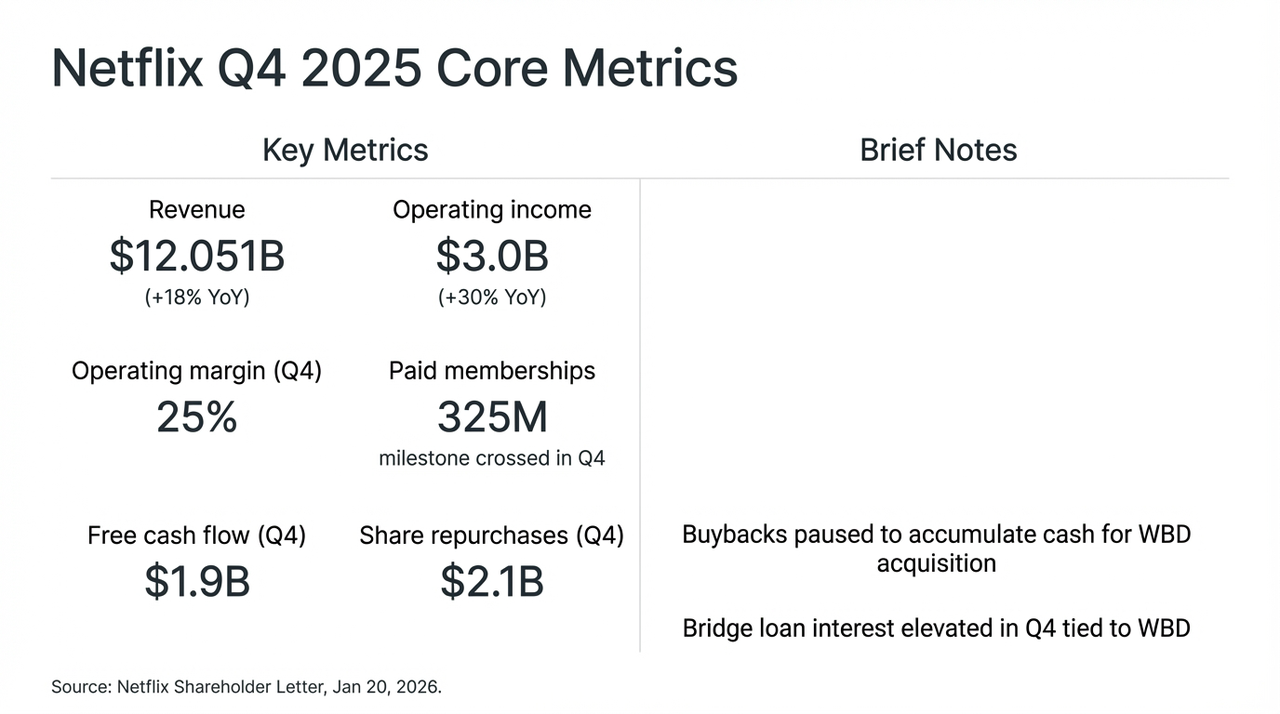

注目すべきことに、現象級のドラマシリーズ『ストレンジャー・シングス(Stranger Things)』最終章の牽引効果により、ネットフリックス(Netflix)はほぼ完璧な四半期の成績を残しました。本年第4四半期の売上高は前年比18%増の120億ドル、世界の有料会員数は3億2,500万を突破。さらに当四半期のフリーキャッシュフロー(FCF)は19億ドルを記録しています。

しかし市場はその内容を受け入れず、決算発表後、投資家たちの関心は目覚しい成長データから、ある論争を巻き起こす決定へと急速に移っていった。株式買い戻しを一時停止し、ワーナーブラザース・ディスカバリー(WBD)の買収に向け、流動性を確保するための全力を尽くす。

このように「成長を空間に換え」る積極的な戦略の転換は、ネットフリックスの株価が取引終了後のマーケットで激しい変動をきたす直接的な原因となった。我々は、720億ドル(そのうち590億ドルはブリッジローンによる)という買収案を掘り下げ、この「ストリーミング王者」を目指す、ある種の賭けに満ちた「アイデンティティの変容」を解明しようとしている。

ネットフリックスの第4四半期の主要財務指標とWBD(ワーナーメディア)買収の影響

一、水面下の財務諸表:価格引き上げと広告の「二本の車輪」

事実を正しく反映する形で言うと、第4四半期の財務諸表を単純にデータだけを見れば、ほぼ「文句のつけようがなく」、再びネトフリックス(Netflix)が世界のストリーミング市場において揺るがない支配力を示した。

しかし、資本市場の反応が異常に控えめに見える主な要因は、ネトフリが株式買い戻しを一時停止し、WBD(ワーナーメディア)を現金一括で買収したことであり、市場はネトフリの成長戦略や資本構造のリスクを再評価せざるを得なくなったからである。要するに、シリコンバレーとハリウッドの長きにわたる権力争いの中で、ネトフリは最も攻めの姿勢を取った戦略を選んだように見える。それは、フリーキャッシュフローを犠牲にして、「ストリーミング界の王者」への最終的な突進を図るという選択である。

これは財務報告書の水面下で起きている真の変化であり、ネトフリックス(Netflix)が直面する核心的な問題は、もはや「成長が存在するかどうか」ではなく、「どのようにして成長を継続するか」へとシフトしているのだ。

今回の決算電話会議で、ネットフリックスの経営陣が表明した発言を振り返ると、この転換が明らかになっている。M&A(合併・買収)に起因するノイズを除けば、である。Netflix自体の成長ロジックは、実際には現在、「ユーザー数駆動」から「ARM(1ユーザーあたり平均収入)駆動」への切り替えが重要な段階に来ている。

たとえばその年の広告収入は15億米ドルを突破し(前年比で2.5倍以上増加)、しかし成熟市場ではユーザー数の頭打ちが顕著になっており、実際の業績は一部機関が以前に立てた楽観的な予測(20〜30億米ドル)を大幅に下回った。さらに重要なのは、この増加は主に北米および西ヨーロッパ市場での価格引き上げと、パスワード共有の取り締まりによってもたらされた一時的な利益拡大によるものである。

経営陣もまた、プログラム化された広告システムがまだテスト段階および成長段階にあることを認めている。短期的には、広告層はむしろ低コストでユーザーを獲得するための手段としての役割を果たし、本質的な意味での利益源とはなっていない。

この状況を踏まえ、ネットフリックスが2026年の収益成長率の見通しとして提示した12〜14%は、前数年のペースに比べて明らかに低く、多くのアナリストがこれを以下のように見なしています。ネトフリックスは、「粗放的な拡大よりも精细化された運営に依存する」、「低成長時代」に入っている。

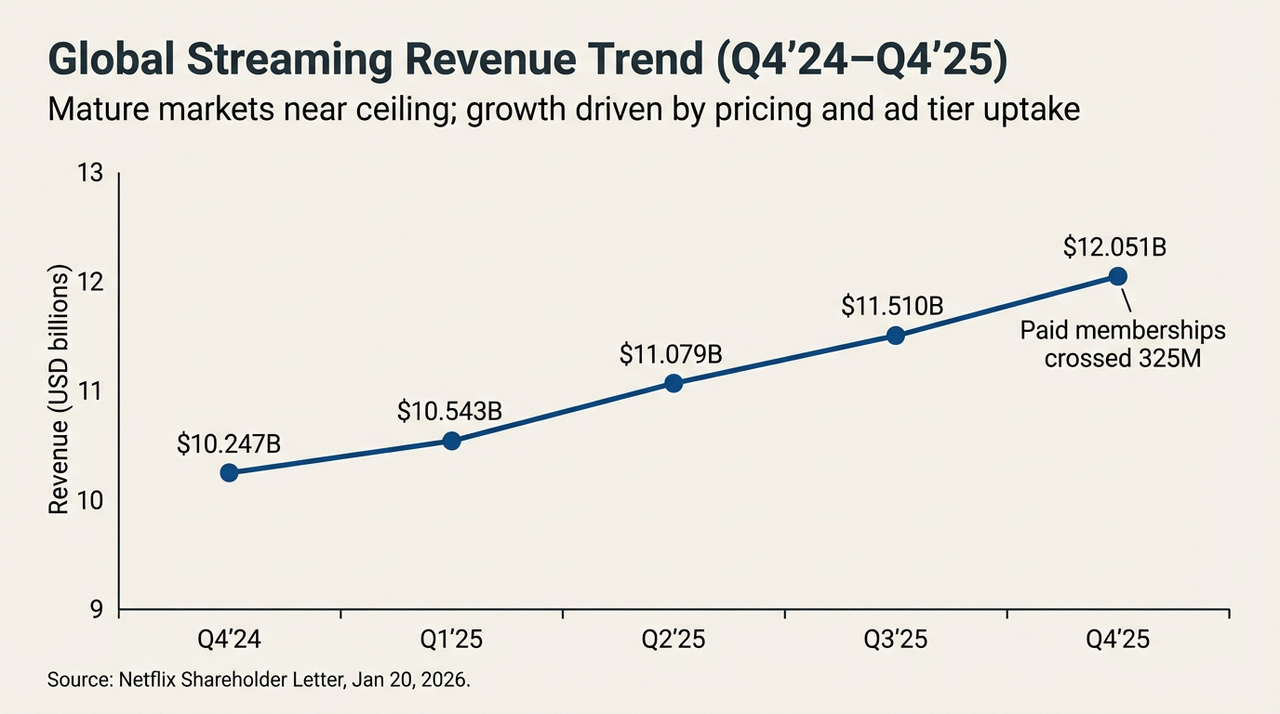

世界中のストリーミング収入動向(2024年第4四半期~2025年第4四半期)

別の視点から見ると、精细化したARM管理に依存して二桁の「成長神話」を維持することがますます難しくなる中、内生的な力に頼って評価額を突破する際の限界利益は減少しつつある。内部エンジンがもう大きな野心を支えることができなくなった今、競争構造を書き替える「外部からの原動力」を求めるのは、もう選択肢ではなく、必然となっている。

これは、もしかすると、Netflix がこのタイミングでWBDに大規模なベットをかけることになった、背景にある深層的な要因なのであろう。

二、WBDの買収:成長ストーリーの転換点

基本面は依然として強力であるにもかかわらず、市場のムードが慎重へと転じた真の要因は、ネットフリックスがWBDに対して提示した「重厚なインダストリアルスタイル」の買収提案にある。

「これは毒入りのキャンディではないだろうか?」これは、おそらく今まさに、ネットフリックス(Netflix)によるワーナーブラザーズ・ディスカバリー(WBD)買収に関する、すべての投資家が抱えている最も核心的な疑念だ。

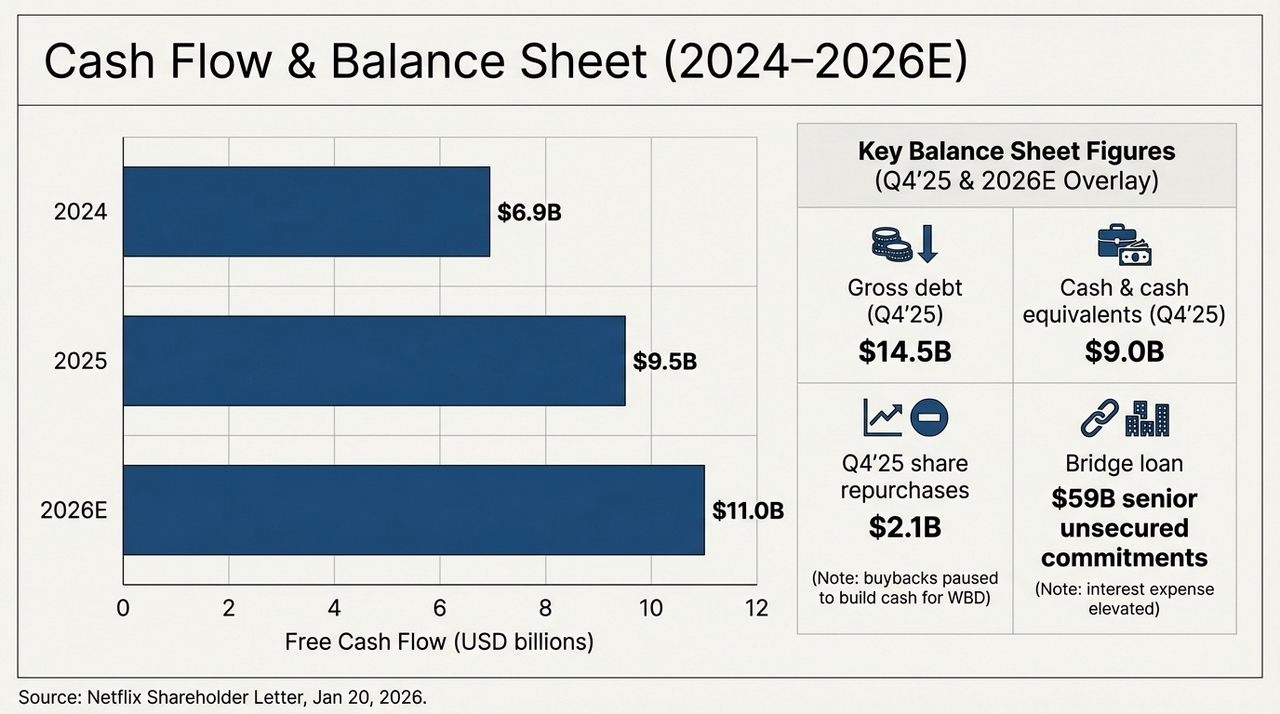

客観的に見れば、WBDの買収案により、ネットフリックスは一転して軽資産のテクノロジー企業から、従来型メディアの重資産の泥沼に戻されてしまった。この1株あたり27.75ドルの全現金取引を完了するため、ネットフリックスは最大590億ドルに上る高利貸し無担保ブリッジローン(Senior Unsecured Bridge Loan)のコミットメントを背負うことになった。この決定の直接的な結果は、貸借対照表において、一目でわかる「ストレステスト」を引き起こすことになった。

以下の図は、今後2年間における企業のキャッシュフローと債務構造の変化を明確に示しています。2025年第四四半期までに、ネットフリックスがすでに確認している総債務(Gross Debt)は145億米ドルで、一方で現金および現金同等物の簿価はわずか90億米ドルにとどまります。これは、WBDの正式買収が完了する前にも、企業の純債務がすでに55億米ドルに達していることを意味します。さらに590億米ドルのブリッジローンが供給されれば、ネットフリックスの債務規模は直ちに従来の4倍以上に跳ね上がります。

キャッシュフローとバランスシートの見通し(2024-2026E)

一方で、ネットフリックスのフリーキャッシュフローは実際には着実に増加しており、2024年には約69億ドル、2025年には約95億ドルに増加し、さらに2026年(の見通し)では約110億ドルに達成する見込みです。この単純な曲線だけを見ても、ネットフリックスは依然として持続的かつ大規模にキャッシュを生み出すことができる世界でも稀なストリーミングプラットフォームであることがわかります。

しかし問題は、Netflixが2026年に予想される110億米ドルのFCF(フリーキャッシュフロー)をすべて返済にあてても、ブリッジローン(過渡金融)の返済には5年以上かかることになる。さらに注意を要するのは、コンテンツの償却比率が現在は約1.1倍の水準を維持しているものの、HBOおよびワーナーブラザーズの膨大なライブラリが統合されることで、今後の償却圧力が顕著に増加するだろうということです。

この「キャッシュフローの犠牲」の行動は、本質的にWBD傘下のHBOやDCユニバースなどのトップクラス資産が生み出す限界ARM(貸出金利収入)の増加分が、利払いと減価償却費のコストをカバーできるかどうかを賭けていることになります。

これはまた、WBD資産が真正に統合が完了し、コンテンツ供給とユーザーの定着を逆方向から強化し始めるまで、ネットフリックスは比較的長期にわたる「キャッシュフローをサービス債務に優先させる」移行期間を乗り越えなければならないことを意味する。統合の効率が予想より悪ければ、この巨額の融資は成長を後押しする「ブースター」から、評価額を下げる「ブラックホール」へと転じてしまうことになる。

三、IP アルカデミア:著作権の魔法は債務の重力に打ち勝つことができるか?

なぜNetflixは批判を浴びながらも「全賭け」をしたのだろうか?

答えは、WBDが持つ「埃をかぶった」資産の中にある。誰もが知っているように、バーバンクの撮影所からロンドンのスタジオまで、WBDはストリーミングサービスが夢見るような「弾薬庫」を保有している。例えば、ハリー・ポッターの魔法の世界、DCコミックスのヒーローたちのマント、そしてHBOが誇る置き換え不可能なプレミアム作品群などが挙げられる。

これらはすべて、長年においてネトフリックスにとって相対的に弱く、しかし極めて強く求められていた「コンテンツの護城河」です。したがって、ネトフリックスにとってこれらは「オールインワンのストリーミング帝国」を構築するための最後のピースであり、後半戦において賭ける大勝負の切り札ともなっています。要するに、この買収の真の意義は、短期的な財務パフォーマンスにあるのではなく、長期的な競争構造の変化にある。

- 一方で、WBDのIPは、Netflixのコンテンツ供給の安定性を大幅に向上させ、単一のヒット作への依存を減らすことができる。

- 一方で、グローバルな配信ネットワークと成熟したレコメンデーションシステムにより、これらのIPにはかつてない商業化の可能性が広がっています。

問題は、この戦略の実現に必要な期間が、明らかに現在の資本市場が好むペースよりも長くなる点にある。26倍前後のPER(株価収益率)という水準において、ネットフリックスは微妙な立場に立たされているのだ。

楽観的な投資家にとっては、株価の変動は「割引チケット」のようなものであり、WBD(ワーナーメディア)のIPがネットフリックスのコンテンツ体制に成功裏に統合されれば、新たな成長の飛輪が再び回り始めると考えている。一方、慎重な投資家にとっては、数百億ドル規模の買収による資金調達、株式買い戻しの中止、成長見通しの下方修正などから、この企業がリスクとリターンの両方が拡大される新たな段階に入っていることを意味している。

これはまさに市場の分断の根源です。

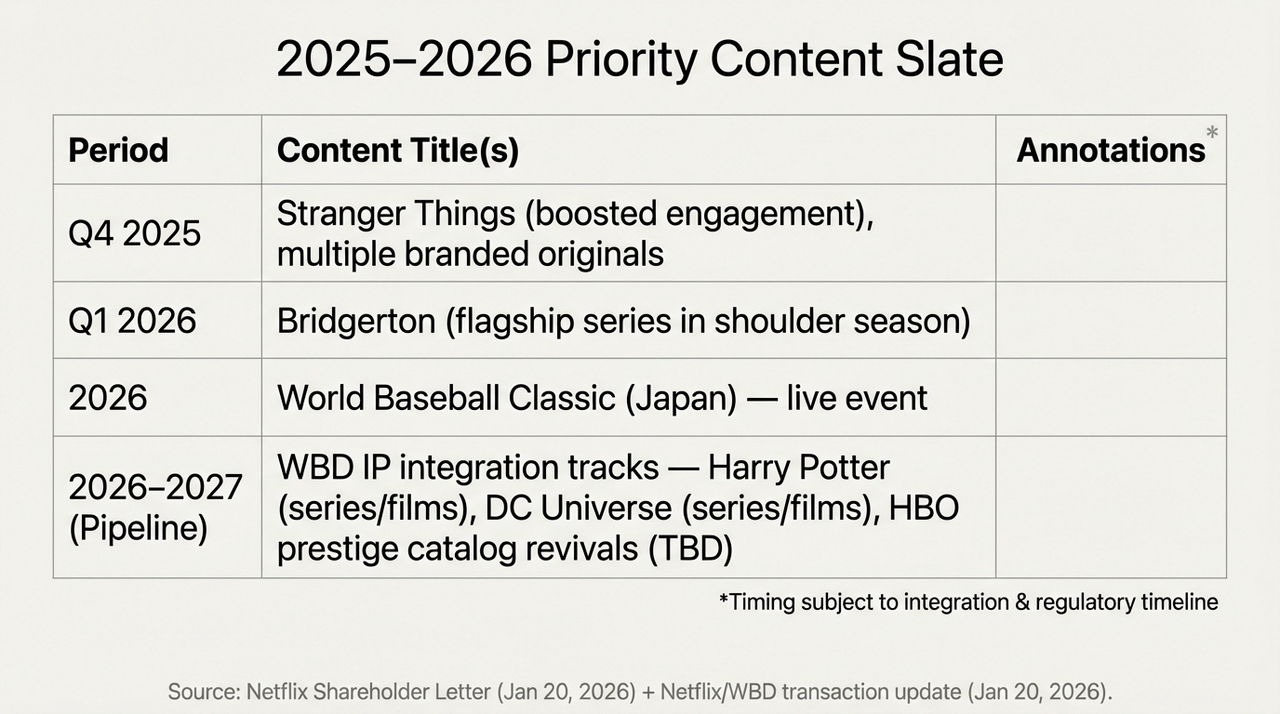

2025-2026 年重点内容スケジュールと WBD IP 整合計画

言い換えれば、これは今後 Netflix がどこに位置づけられるかという再価格化を意味しており、Netflix が行っている人類史上最大規模の「IP アルカイド」には、相当の代償が伴っている。それは、2026 年にフリーキャッシュフロー(FCF)の増加が完了するまでは、どの収益もまず利払いの「淵」に優先的に充てられることを意味する。

そして、最終的な答えは、明らかに時間がかかるだろう。

最後に

結局、第4四半期の財務報告書の発表後の株価下落は、「ストリーミング王者の信仰」に関する多頭と空頭の間の激しいポジションの入れ替わりに過ぎない。

とにかく、ネットフリックスはもはや暇な週末を過ごすためのアプリだけではなく、重い荷物を背負いながら進む巨大な金融企業へと変わってきている。

おそらく2026年、ハリー・ポッターが借金の霧を切り開き、ネットフリックスのホーム画面に登場するその時になって、ようやくこの錬金術が成功したのか、それともその創造者を逆に破滅させたのかがわかるだろう。

免責事項:本記事の内容は公開情報に基づくマクロ分析および市場コメントであり、具体的な投資の助言を構成するものではありません。