シリコンバレーで最も有名なエンジェル投資家であるナヴァルが、新しいファンドを設立しました。彼がこれまで直接投資してきた400社以上(Uber、Twitter、Notionなどが含まれます)とは異なり、今回はあなたも投資できます。

百万長者である必要もなく、人脈も必要なく、米国証券法における「適格投資家」の認定も必要ありません。500ドルから投資でき、OpenAI、Anthropic、xAI、SpaceXの株式を同時に購入できます。

ファンドの名前はUSVC(United States Venture Capital)で、AngelListが構築し、ナヴァル自身が投資委員会の議長を務める。昨夜上場後、AngelListの発表ツイートは275万回の閲覧を記録し、ナヴァルの長文ツイートは225万回の閲覧を記録した。彼らはこのファンドに大きなスローガン「アメリカ国民の寄付基金」を設定した。

それは完全な金融的平等のように聞こえる。しかし、このかごを覗いてみると、中身は宣伝文句よりもはるかに複雑である。

500ドルでシリコンバレーのトップコンビを購入

その長いツイートの発表はナヴァル自身が書いたもので、文体も典型的なナヴァル風で、短文、格言、歴史的な比喩が特徴である。

彼は1500年代の大航海時代から始め、1980年の米国企業の上場平均年齢(6歳)と現在の上場企業の平均年齢(13歳)を比較し、一般投資家がかつて公開市場で享受できた成長の大部分が、現在はプライベート市場に閉じ込められていることを示唆した。

ツイート全体は、「将来、あなたがコンピューターに何をさせるか、あるいはコンピューターがあなたに何をさせるかのどちらかになる。その取引の間違った側に立つことは望まない。」というやや宿命論的な格言で締めくくられている。このナラティブは、シリコンバレーが最後に真剣に書いたプロスペクト広告のように美しく仕上がっている。

過去数十年、米国のプライベート市場における鉄則は、非上場企業に投資したい場合、まず「適格投資家」であることを証明しなければならなかったことであり、この障壁は大多数の一般市民をベンチャーキャピタルから排除してきた。

USVCは、この門を回避する方法として、自らを1940年投資会社法下のクローズドエンドファンドとして登録した。これは、米国の共同基金やETFが適用される同じ法律である。登録後、ファンドは標準化された監査と定期的な財務報告の対象となるが、その代わりに、資格投資家審査を必要とせずにすべての人に開放され、毎年発行されるのは個人投資家にとって私募ファンドで一般的なK-1フォームよりもはるかに親切な1099税務フォームとなる。

USVCの宣伝文には繰り返し「1250億ドル」という数字が登場する。これはAngelListプラットフォームが現在保有する累計資産額である。2010年にナヴァルが共同設立して以来、AngelListは米国のプライベートエクイティ投資の基盤インフラとして成長し、平台上には4500人以上のファンドマネージャーが活動し、25,000本以上のファンドが運用され、13,000社以上の活発なスタートアップを支えている。

USVCのGPであるAnkur Nagpalは、USVCのツイートスレッドでこれを「私たちの不公平な優位性」と表現しており、つまりUSVCの銘柄選択能力は、NavalまたはAnkur個人の判断ではなく、AngelListのデータフローとマネージャーネットワークをフィルターとして活用することから生まれているということです。

アンクル・ナグパルはUSVCの日常的な経営を担当しており、オンライン教育プラットフォームTeachableの創業者であり、現在はUSVCのGPであり、AngelList内の新興ファンドVibe Capitalの創設GPでもある。ナグパルはUSVCにおいて投資委員会の議長を務め、投資戦略の構築を担っているが、日常的な意思決定には関与していない。

顧問席には、シリコンバレーの顔なじみが数人座っていた。Cyan Banister、元Founders Fundのパートナー、Arielle Zuckerberg、ヘッジファンドCoatueとKleiner Perkinsで投資を担当していた人物、Jeff Fagnan、Accompliceファンドの創設者で、Carbon Black、PillPack、Whoopに早期投資した人物。

このリスト自体が、USVCが小売投資家に向けて発信するメッセージです:私たちの製品は一時的な個人投資家向け商品ではなく、成熟したベンチャーキャピタルのエコシステムが背後にあります。

蓋を開けて、USVCの中身は?

USVCは、一般的なETFやファンドとは構造が異なり、期限のないクローズドエンドファンドであり、二次市場での取引は行われません。

従来のVCファンドとは異なり、10〜15年のロックアップ期間は設けられていません。ETFとは異なり、そのシェアはどの取引所にも上場しておらず、価格は二次市場の感情に連動せず、底层企業の公正価値を基準に設定されます。

この構造は、「理にかなった」収益曲線を提供し、公開取引されるETFのように毎日二次市場の感情に振り回されることもなく、古式のVCファンドのように資金を10年間ロックアップされたまま見守ることもない。

公式サイトの開示によると、USVCは資金調達後、投資戦略を以下の3つの経路に分ける:

第一条:他のファンドマネージャーに投資する。USVCはLPとして、AngelListプラットフォーム上で注目する新興ファンドマネージャーに資金を提供する。これがUSVCがエアリー段階への露出を得る主な経路である。

第2条:追加成長ラウンド。コンポジション内のいずれかの企業が台頭した場合、USVCは、その企業が后续の資金調達を進める過程で自社の持分が希釈されないように、後のラウンドで追加投資を試みる。

第三条、セカンダリー・シェア。AngelListのネットワークを通じて、既に進展しているプライベートカンパニーの株式を既存の株主から直接購入する。

この3つのパスには隠された意味があり、USVCは直接投資ファンドよりもむしろFOF(ファンド・オブ・ファンド)に近い。その大部分の資金は、OpenAIやAnthropicの株主名簿に直接入るのではなく、まず他のファンドマネージャーに渡り、その後、そのファンドマネージャーが投資する。

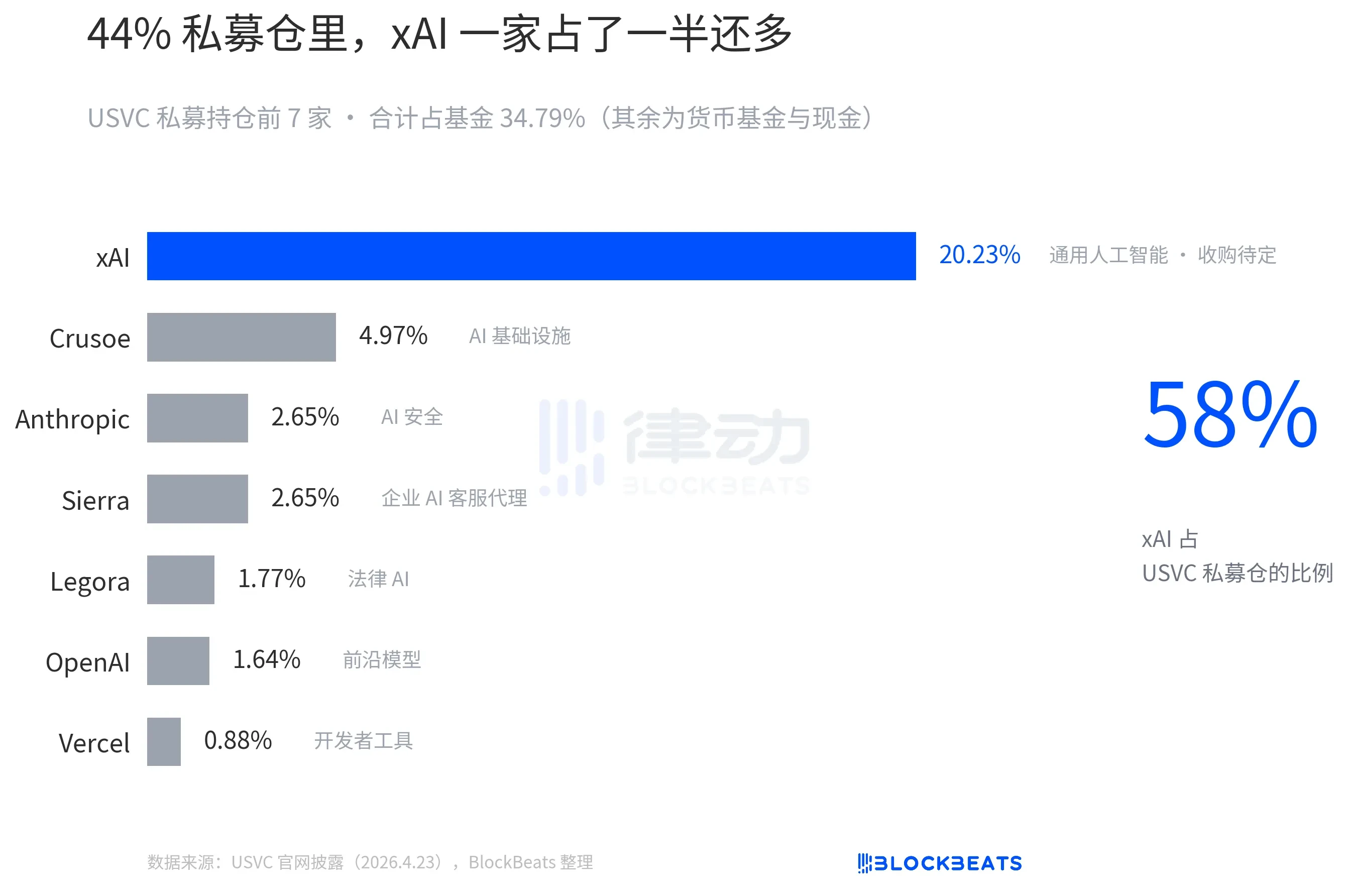

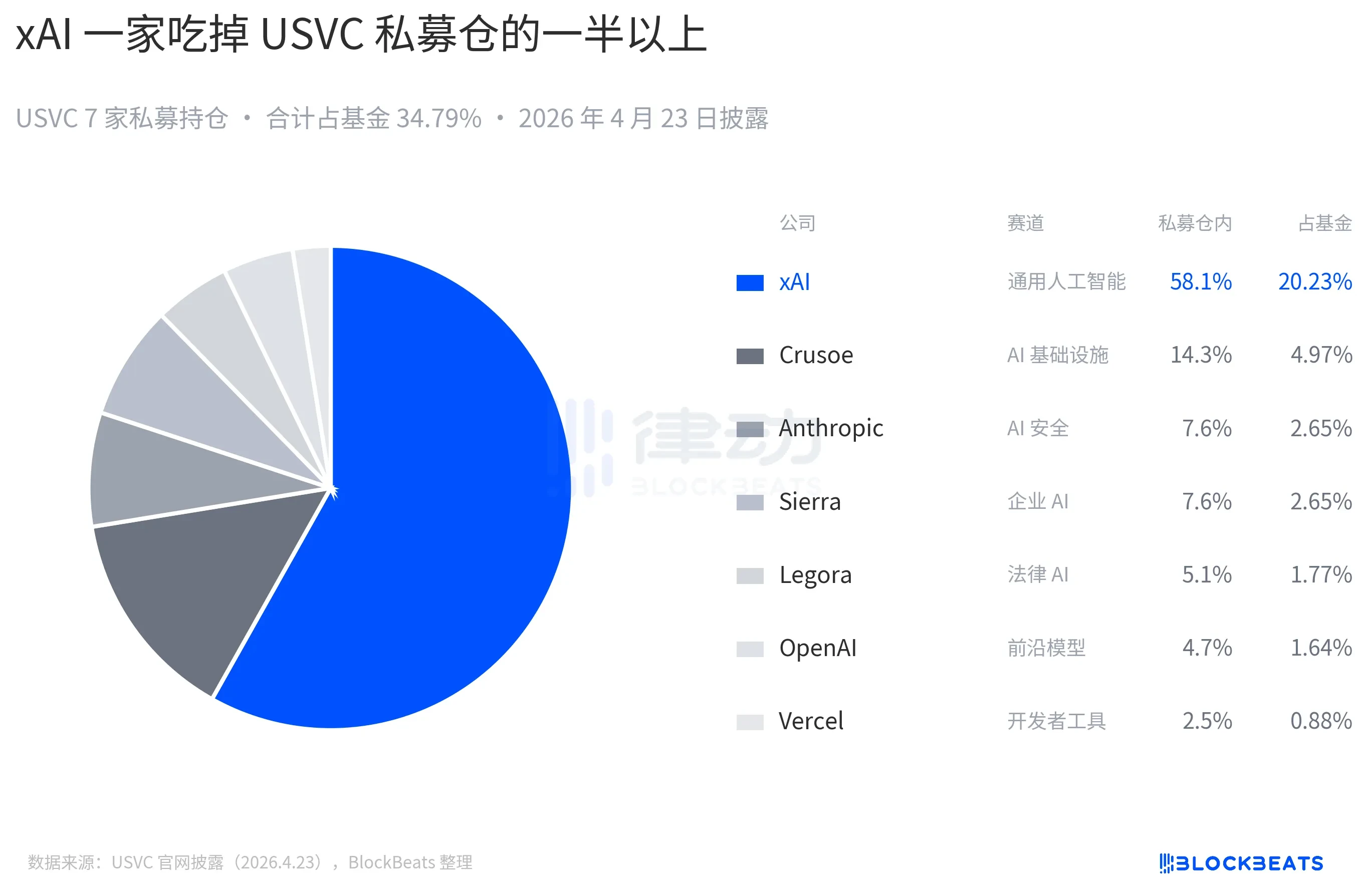

USVCの公式ウェブサイトに現在開示されている保有資産は、OpenAIやAnthropicを含んでいますが、最も大きな割合を占めているのはxAIです:

USVCのシェアはどの国家の証券取引所にも上場されていないため、USVCはどのようにして投資家に資金を返還するのでしょうか?

答えは四半期ごとの買戻しオファーであり、ファンドは四半期ごとに1回、資産純価値の5%を上限として買戻しを自主的に開始する権利を有します。ただし、これは董事会の「裁量権」であり、契約上の義務ではありません。これはETFより劣るが、従来のベンチャーキャピタルより優れた中間的な位置づけです。読者にとって、もしいつか急に資金が必要になった場合、USVCのシェアは本質的に現金化できません。

USVCの物語の中で最も注目すべき点は、その手数料構造である。

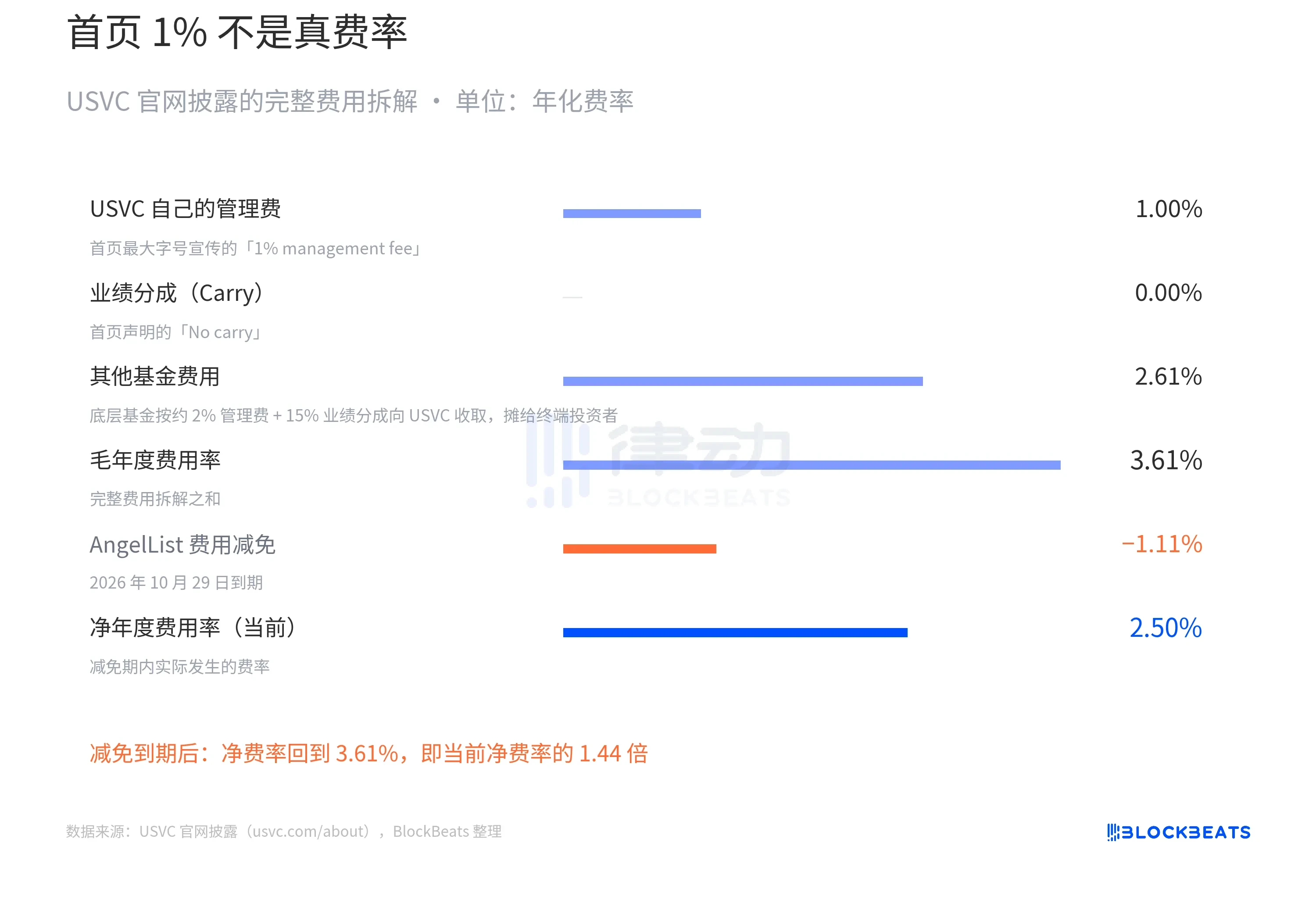

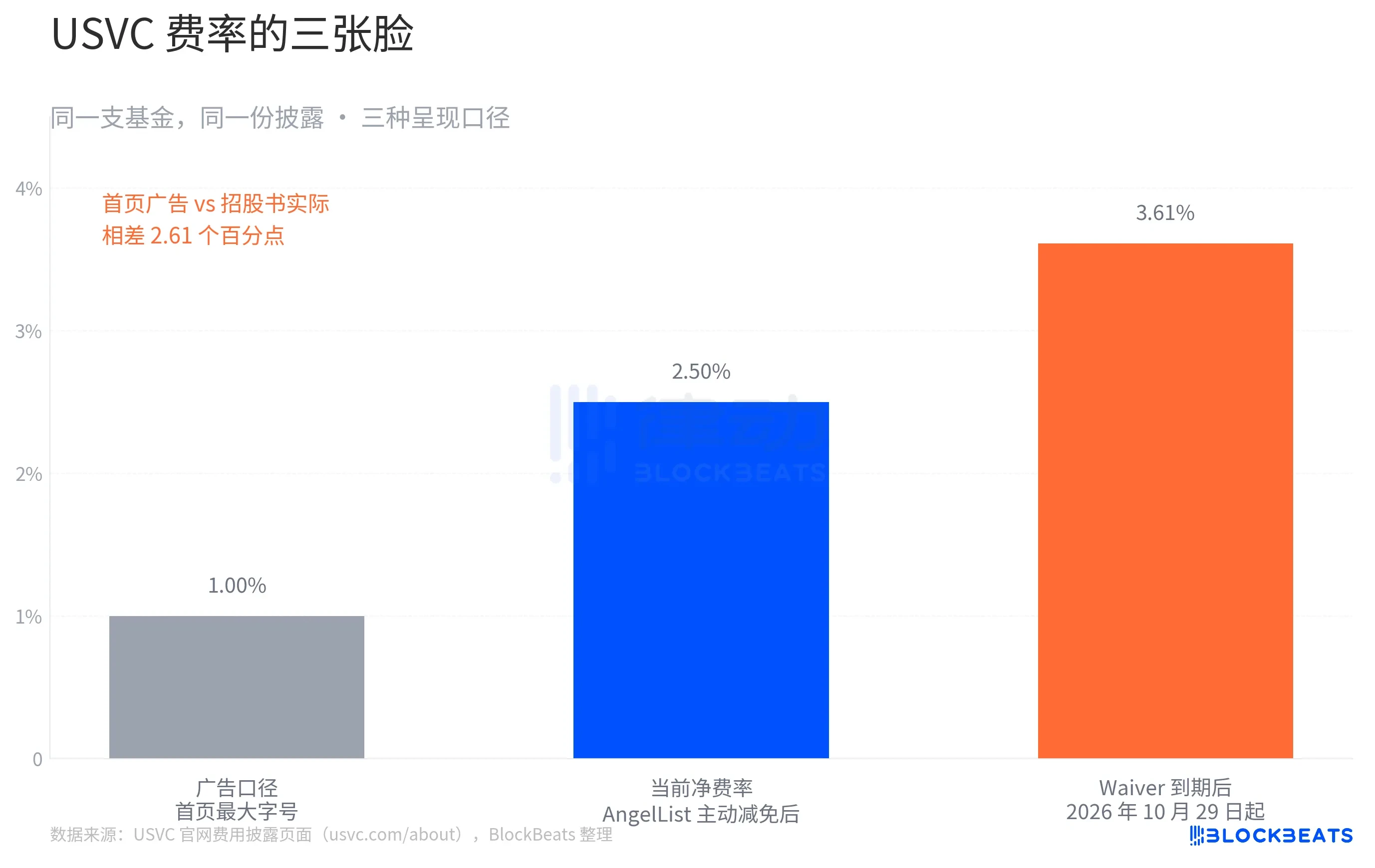

公式サイトのトップページ上部で、USVCは最大のフォントサイズで「管理費1%、パフォーマンス報酬なし」と表示し、従来のVCの2%の管理費と比較している。

これはUSVCの広告画像です。同じページの下部にある手数料明細表を確認すると、状況は変わります。USVCが開示した完全な手数料内訳は以下の通りです:

「その他のファンド費用 2.61%」とは何ですか?これは、USVCの前に説明した3つのパスのうち最初のもので、資金を他の新興ファンドマネージャーに投資するものです。これらのファンドマネージャーは、USVCに対して2%の運用報酬と20%のパフォーマンス・フィーを請求しています。これらの費用は、USVCがLPとして負担し、最終的にエンド投資家に転嫁されます。

したがって、USVCのネット手数料は実際には2.50%です。これは最終形態ではありません。公式サイトにはもう一つ重要な制限があり、AngelListは一部の手数料を減免し、一部の運営費用を負担することに同意しており、この減免は2026年10月29日まで継続されます。ただし、減免が終了すると、手数料は直ちに3.61%になります。

USVCの底层ポートフォリオの年間総収益率を12%と仮定すると、これは過去10年間のトップレベルVCの中央値と同等です。Waiver期間中、ネット手数料は2.50%で、投資家のネット収益は約9.5%です。Waiver期間終了後、ネット手数料は3.61%に戻り、投資家のネット収益は約8.4%になります。

10年間の複利で、1万ドルはそれぞれ2万4,800ドルと2万2,400ドルに増加します。差額は2,400ドルで、初期元本の24%に相当します。

これは偽りの物語ではありません。すべての数字は、USVC公式ウェブサイトのコンプライアンス開示ページに明確に記載されています。しかし、「金融の平等」を主軸とするファンドにとって、この差は議論される価値があります。

物語の裏側で、これは本当に「投資の民主化」なのですか?

シリコンバレーの製品界で比較的知られたアナリストであるAakash Guptaが、USVCがSECに提出した文書を直接調査した。その結果、2025年12月31日時点でのUSVCファンドの総資産は830万ドルに過ぎないと判明した。この830万ドルのうち、56%(約465万ドル)が利回り3.66%の政府系マネー・マーケット・ファンドに保有されていた。

この数字の組み合わせは、公式サイトのホームページに掲載されている7社の有名企業のラインナップと明確な対比をなしています。あなたはOpenAI、Anthropic、xAI、SpaceXを見ているため、自分の500ドルがほぼ同様の割合でこれらの企業に投資されると考えているかもしれません。しかし実際には、SECの基準におけるこのファンドの総規模は1,000万ドルにも満たず、その半分以上が短期国債です。

これは当然合理的説明が可能です。ファンドが設立したばかりであり、現金の投入には時間がかかります。Ankurは後ほどツイートで「パイプラインに有望な新プロジェクトがさらにいくつかある」と述べています。

また、コミュニティの見解では、USVCがナヴァルの新たな「流動性脱出の芸術」と批判されており、USVCは参入手段ではなく、すでに価格が上昇したポジションを配布する仕組みであるとされています。

過去10年で、非上場企業の評価額は主要な上昇を完了しました。OpenAIは3年で860億ドルから5,000億ドルへ、xAIは18か月で240億ドルから2,000億ドル以上へと急増しました。一方、公開市場でも、非上場企業の評価額が過大であることを示す先例が複数存在します。Figmaは上場から2週間で非上場時の評価額の50%を割り込み、Klarnaは非上場時の評価額460億ドルから上場時には67億ドルまで下落しました。このような状況下で、ポジションを零售投資家にパッケージ販売することは、まさに「分配」のように見えます。

通常の市場状況下では、四半期ごとの買い戻し上限5%は好ましく見えます。しかし、2027年に市場が大幅な修正に見舞われ、USVCの基礎となるプライベートエクイティ企業の評価額が下落し、セカンダリー取引が縮小した場合、取締役会の合理的な選択は、買い戻しを満たすために基礎資産を安値で売却するのではなく、当四半期は買い戻しを行わないことです。

シリコンバレーの開発者で投資家である Kenn Ejima が直接コメントし、USVC を、その機会窓の長さがナヴァルが投資委員会議長にどれだけ長くとどまるかに依存する、限定された機会窓を持つファンドと見なした。

「民主化」という言葉は、過去1世紀の金融史において、数回登場してきた。繰り返し問われてきたのは、「民主化されたのは機会なのか、それともリスクなのか?」ということだ。しかし、今回問うべきなのは、「あなたが購入しているのはファンドなのか、それともナヴァルの数年間の注目なのか?」かもしれない。