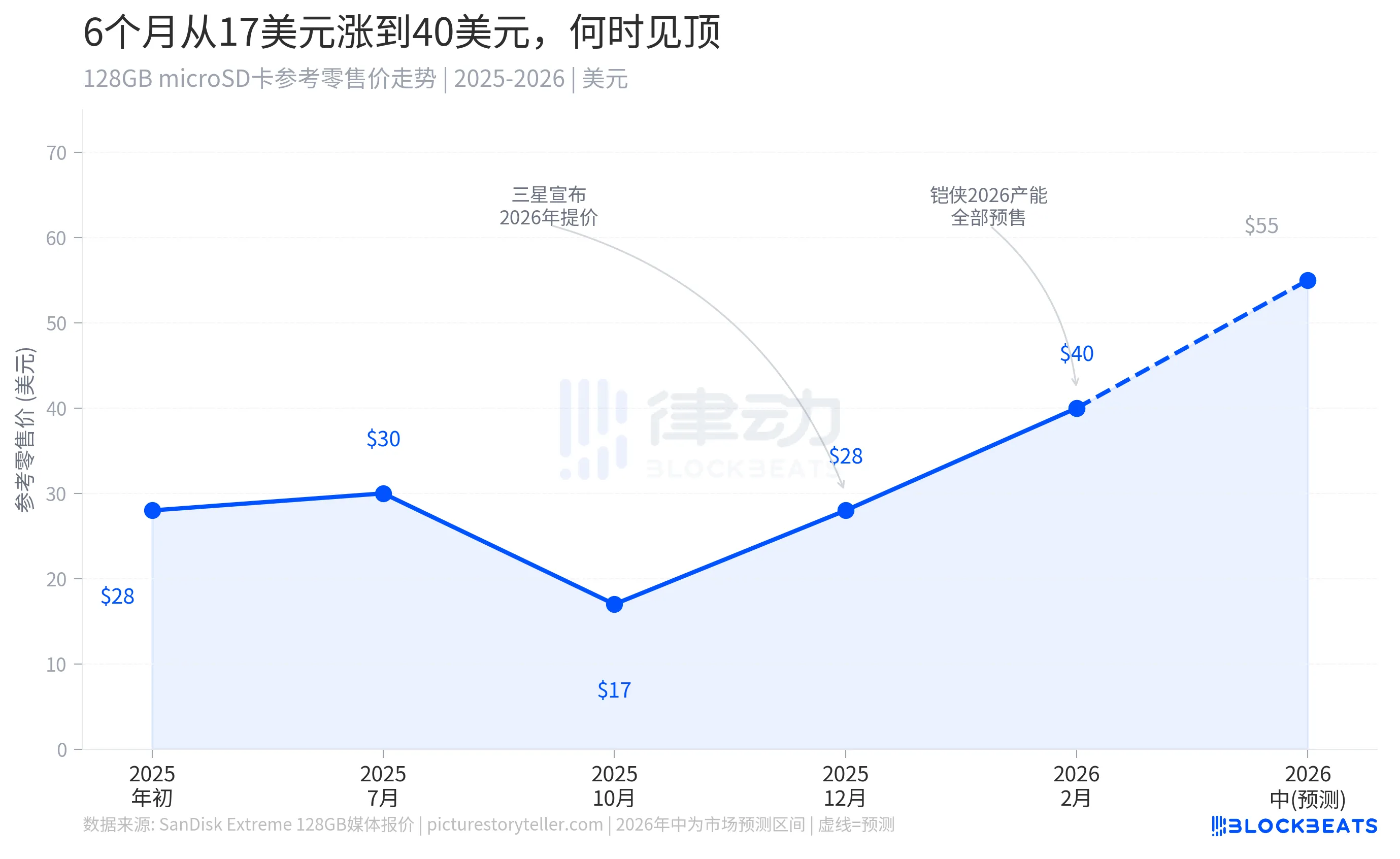

今年に入り、NANDフラッシュの価格は新たな急騰サイクルに入り、消費者向けストレージ製品の小売価格が最も影響を受けました。2025年10月、SanDisk Extreme 128GB microSDカードはアマゾンで17ドルで販売されていました。今年2月には、同製品の価格は約40ドルでした。4か月不到で130%の値上がりとなりました。

まず、メモリーバーとメモリーカードの違いを説明します。これらは異なる製品です。メモリーバー(RAM)は、コンピューター内部の一時的な記憶装置であり、プログラムの実行中にデータの読み書きに使用され、電源を切るとデータが消えます。一方、メモリーカード(例:microSDカード)は、写真や動画などのファイルを長期保存するための外部拡張記憶装置であり、電源を切ってもデータは保持されます。本記事で取り上げている価格上昇は、後者であるメモリーカードおよびその背後にあるNANDフラッシュチップに対するものです。

メモリーカード価格の継続的な上昇の背後には、NANDフラッシュ市場全体のシステム的な再評価があり、その再評価の起点は、AIデータセンターが同じウェハをめぐって競争していることです。

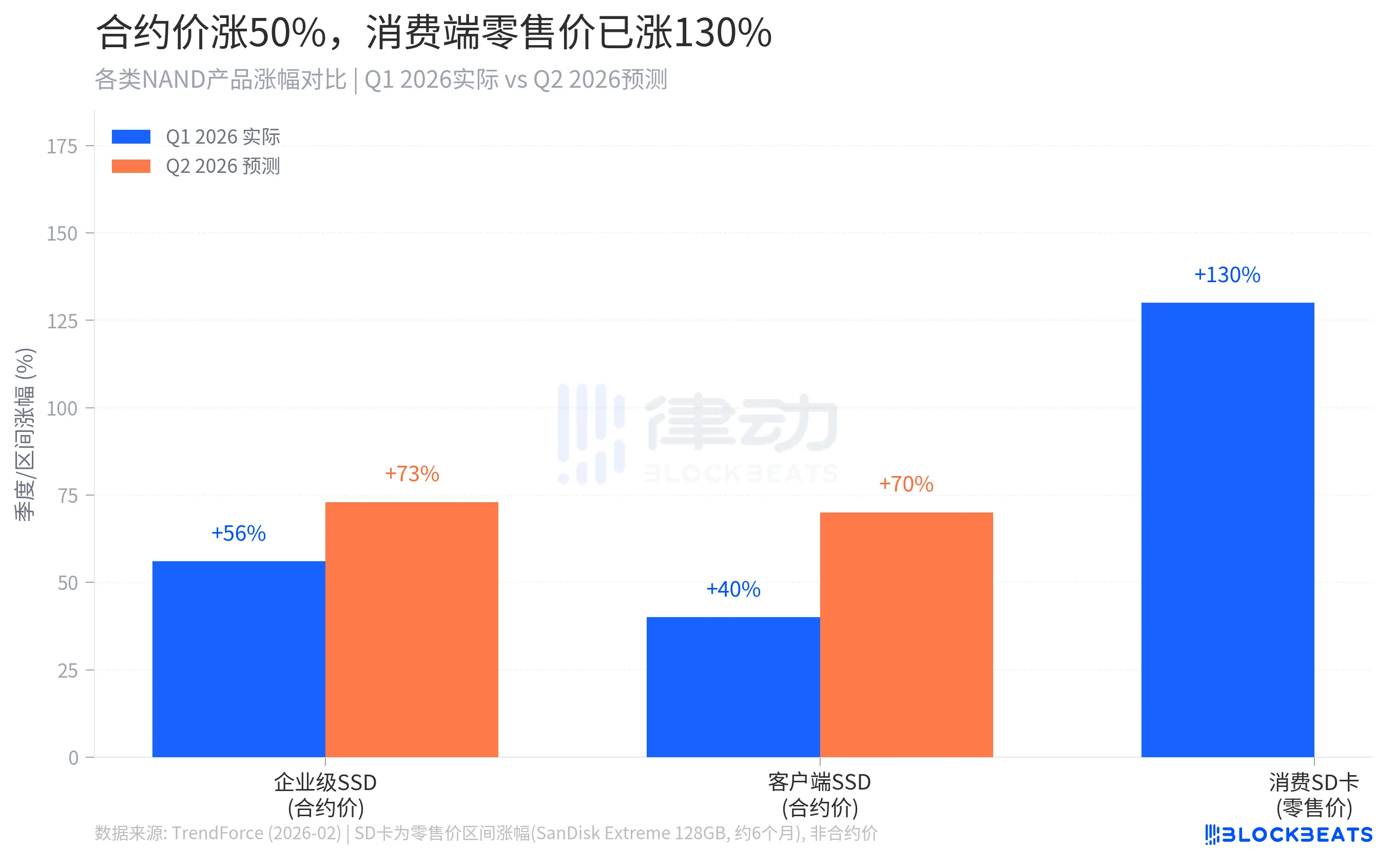

契約価格は50%上昇しましたが、あなたが手に入れたときには130%上昇していました

まず何が起きているかをお伝えします。

昨年末から、世界的なNANDフラッシュの契約価格が急騰しています。市場調査機関TrendForceが今年2月に発表したレポートによると、2026年第1四半期の全体的なNAND契約価格は前四半期比で約55–60%上昇し、企業用SSD(Enterprise SSD)の上昇幅は53–58%に達して、四半期別の最高上昇幅を更新しました。TrendForceはまた、第2四半期の全体的なNAND契約価格がさらに70–75%上昇すると予測しています。

これらの数値は大口顧客間で一括契約された単価であり、電子商取引プラットフォームの小売販売価格と直接的には一致しません。しかし、消費端の小売価格は契約価格よりも急激に上昇しています。図1の最も右側の棒グラフが示す130%が、一般消費者が実際に感じた価格衝撃です。

小売価格の上昇が先物取引を大幅に上回る理由は、消費市場が「残余分配市場」だからです。NANDメーカーは納品計画を立てる際、AIデータセンターオペレーターや大規模クラウドサービスプロバイダーなどの長期契約顧客を優先します。これらの顧客への納品が完了した後、残りの在庫が消費市場の流通チャネルに流入します。供給量が制限されるため、小売市場の価格上昇に対する緩衝能力はほぼゼロに等しく、小売価格の上昇幅は契約価格よりも急激になります。

キングストン社は今年、NANDウェハーの調達コストが1年前に比べて246%上昇したことを公に確認しました。これは原材料レベルでのコスト衝撃であり、最終的に製品価格を通じて消費者に転嫁されます。

ストレージカードの価格は、どのようにしてAIによって引き上げられたのか

この図には、個別に説明する価値のある2つの重要なノードがあります。

最初は2025年10月頃で、その頃市场上では比較的低価格なストレージカードを購入することができました。その時期は、前回の供給過剰サイクルの終盤にあたりました。2023年から2024年にかけて、大手ストレージメーカーは需要の鈍化という環境下で大量の在庫を抱え、価格は継続的に下落しました。写真家、クリエイター、ゲーマーはその期間中に、歴史的な低価格で大量のストレージカードを補充しました。

第二の節点は2025年第四四半期である。サムスン、キオクシア、マイクロン、SKハニックスが次々と生産削減を発表し、価格を引き上げたことで、状況は短期間で完全に転換した。サムスンは企業顧客への価格引き上げ幅が100%を超え、キオクシアは2026年通年の生産能力がすべて大手顧客に事前販売済みであることを明言し、消費者市場への出荷量は直ちに遮断された。

それ以来、ストレージカードの小売価格は上昇を続け、2026年半ばには50~60ドルの範囲に達すると予想され、全年を通じて調整の余地は存在しない。これは市場の投機的なブームではなく、供給配分メカニズムの構造的な調整である。AIデータセンターがNAND市場で最優先の買い手となる以前は、消費者製品と企業製品が生産能力の配分にほぼ平等に参加していた。現在、消費者側は配分チェーンの最末端の受信者となっている。

今回は、2017年とはまったく異なります

NAND業界は約3〜4年ごとに価格サイクルを繰り返します。前回の典型的な価格上昇は2016–2017年に発生し、約2年間続きました。このサイクルの原因は、2D NANDから3D NANDへの技術移行でした。新しい積層プロセスは良品率の向上段階で有効な生産量を鈍化させ、供給が引き締まり価格が上昇しました。しかし、各メーカーの3D NAND生産ラインの良品率が安定すると、サムスン、SKハニックス、マイクロンが一斉に生産拡大を実施し、在庫はすぐに不足から過剰へと転じ、2018年初頭に価格は反発的に下落しました。

この回の推進力はまったく異なり、そのため修復パスも大きく異なります。

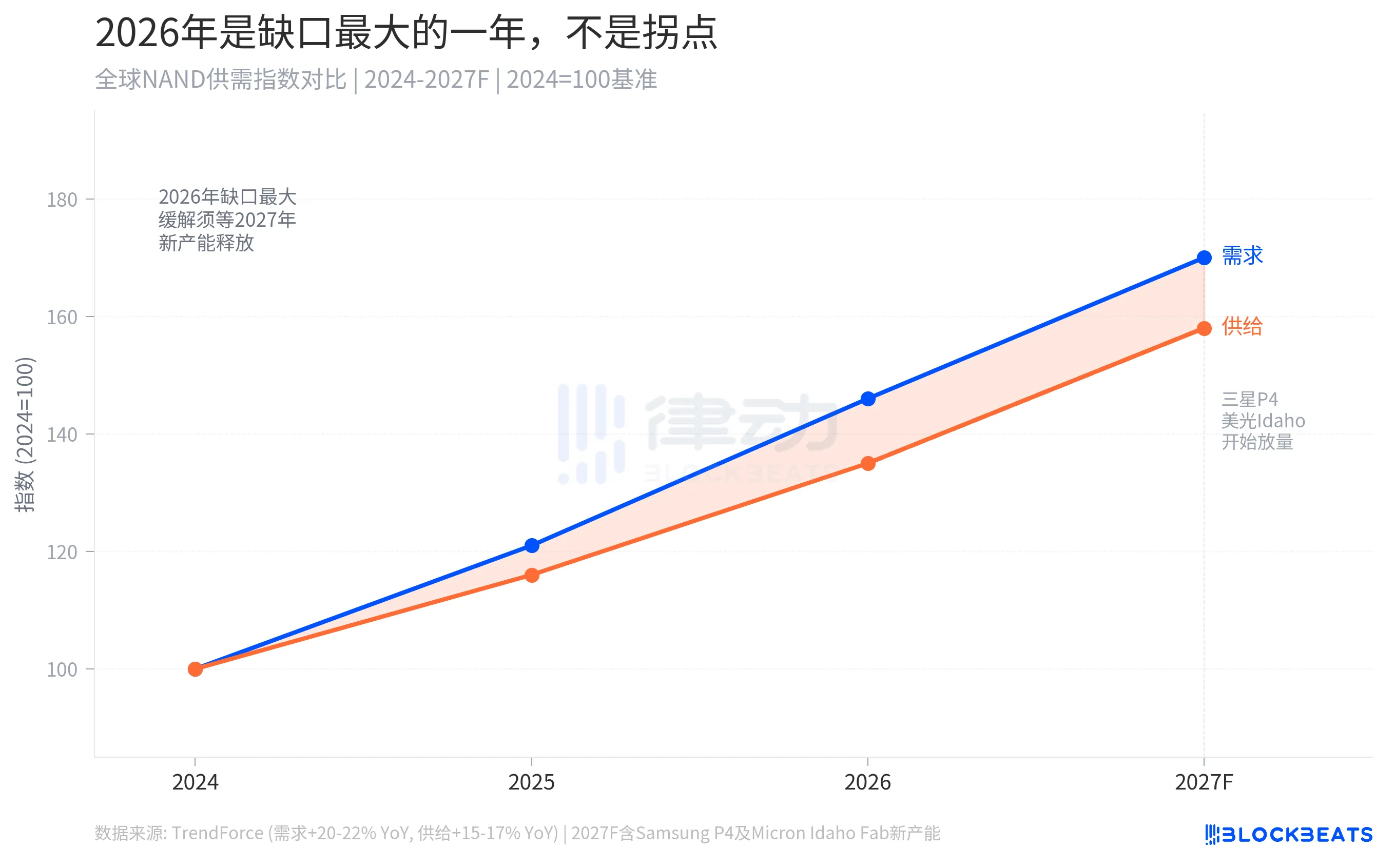

TrendForceのデータによると、2026年には世界のNAND需要の成長率が20~22%に達すると予想されていますが、供給側の成長率は15~17%にとどまります。供給と需要の差の絶対値はそれほど大きくありませんが、規模が膨大な市場において、数パーセントの需給差でも価格に劇的な反応をもたらす可能性があります。さらに重要なのは、この需給ギャップが技術的問題によって生じたものではなく、構造的な需要のシフトによるものであることです。AIデータセンターは継続的かつ大量かつ高優先度でNANDの生産能力を消費しており、この需要には上限がありません。

新規生産能力による供給の逼迫緩和は、2027年末から2028年にかけて実現する。サムスンの京畿道平沢P4施設のNAND生産ライン、マイクロンの米国アイダホ州新ウェハーファブ、铠侠の岩手工場の拡張が、この時間帯を示している。2026年は需給ギャップが最大となる年であり、価格の転換点ではない。

メーカーは生産能力がないわけではなく、最も高い価格を提示した人に生産能力を売っているだけである。

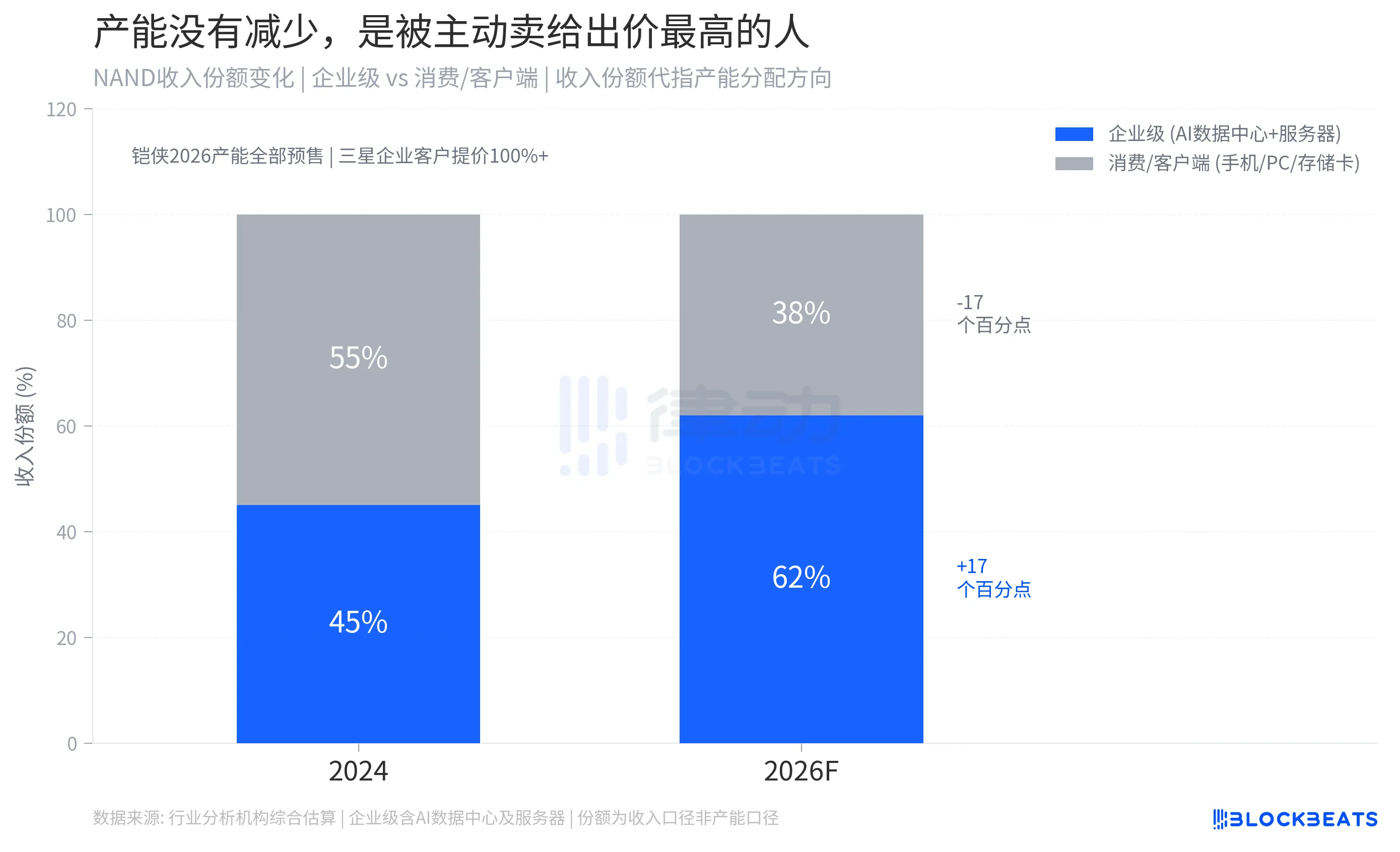

以下の図は、この値上げの本質的なメカニズムを示しています。NAND業界の収益構造において、エンタープライズ製品(AIデータセンターSSD、汎用サーバーストレージ)のシェアは急速に拡大しています。業界機関の総合的な推定によると、エンタープライズ製品のNAND全体収益に占める割合は2024年の約45%から2026年には約62%へ上昇し、コンシューマーおよびクライアント市場のシェアは55%から約38%へ縮小しています。

この移行を推進するロジックは非常に明確です。同じウエハ面積で比較した場合、企業向け高密度QLC SSDの単位利益は、コンシューマー向けストレージカードの3~5倍高くなります。キオクシアやサムスンなどのメーカーは、商業的利益を最大化するという原則に従い、最も高い入札額を提示する買い手に最良のウエハを割り当てています。

このメカニズムにはもう一つの隠れた効果があります。消費市場の在庫が減少すると、各卸売業者や小売業者は将来の価格上昇に備えて在庫の補充を加速し、これが消費側の在庫削減をさらに促進し、価格上昇の自己強化サイクルを生み出します。

消費者にとって、ストレージカードの価格は、ウェハーの生産能力が不足しているためではなく、システムレベルで消費市場の配分優先順位が低下したため、相当長期間にわたり高止まりする。AI計算インフラの構築ペースが鈍化すれば、余剰のウェハー生産能力は再び消費財サプライチェーンに戻るが、それは2027年以降のことである。

あなたのカメラに入っているそのSDカードと、世界最大のAIデータセンターは、同じウエハーを使っています。今、誰が勝ったかお分かりですね。

クリックして、律动BlockBeatsが募集している職種を確認してください

律動 BlockBeats 公式コミュニティへようこそ:

Telegram サブスクライブグループ:https://t.me/theblockbeats

Telegram コミュニティ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia