著者:Nikka / WolfDAO (X: @10xWolfdao)

2026年初、暗号資産市場は継続的な調整局面にあり(BTCは89,000~90,000ドルで推移し、ETHは約3,200ドル)、企業レベルでの資産ストック(ホルダ)戦略が市場において最も重要な物語の一つとなっています。本記事では、代表的な企業であるStrategy(旧MicroStrategy)とBitmine Immersion Technologiesのストック行動を分析し、その戦略的違い、財務モデル、そして市場への多角的な影響について明らかにします。

第1部:コインストック行為の深く解説

1.1 戦略(MSTR):レバレッジ付き信念注入

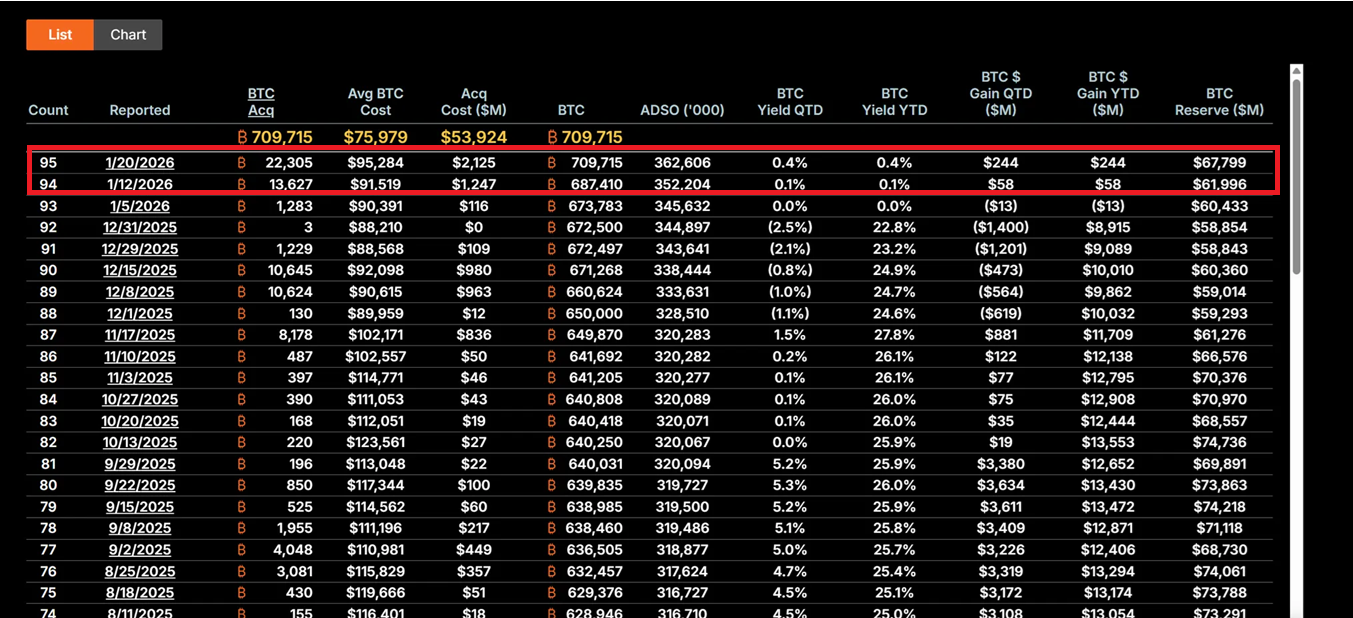

CEOのマイケル・セイラー氏の下で、Strategy(MSTR)は完全にビットコイン保有資産へと企業変換を遂げました。2026年1月12日から19日までの期間、同社は平均約95,500ドルの価格で22,305枚のBTCを購入し、総額21.3億ドルを投じました。これは過去9ヶ月間で最大規模の単一購入です。現在までにMSTRが保有するビットコイン総数は709,715枚で、平均取得価格は75,979ドル、総投資額は約539.2億ドルに達しています。

そのコア戦略は、「21/21計画」に基づいており、株式ファイナンスと固定収益性ツールを通じてそれぞれ21億ドルを調達し、ビットコインの継続的な購入に充てるものです。このモデルは運営キャッシュフローに依存せず、資本市場の「レバレッジ効果」を活用しています。具体的には株式やコール可能な債券(CB)、ATM(At-The-Market)ツールを発行し、法定通貨の債務をデフレ性を持つデジタル資産に転換しています。この戦略により、MSTR株価の変動率はビットコイン価格の変動率の2~3倍となり、市場で最も積極的な「BTC代理」ツールとなっています。

Saylor氏の投資哲学は、ビットコインの希少性に対する極めて強い信頼に基づいている。BTCを「デジタルゴールド」として、インフレのヘッジとして位置づけ、現在のマクロ経済の不確実性(FRBの金利政策の揺れ、関税と貿易戦争、地政学的リスクなど)の中でも、この逆風の中での買い増しは、機関投資家レベルの長期主義を示している。MSTRの株価は高値から62%下落しているが、それでもバリュー投資家たちはこれを「極めて割安な」買い増しの機会として見ている。

ビットコインの価格が15万ドルまで回復すれば、MSTRの保有資産価値は1,064億ドルを超える可能性があります。レバレッジ効果により株価には5~10倍の弾力性が生じる可能性があります。しかし、逆方向のリスクも顕著です。BTCが8万ドルを下回った場合、年利5~7%の債務コストにより流動性の圧力が生じ、会社が戦略の見直しを余儀なくされるだけでなく、清算のリスクにさらされる可能性があります。

1.2 Bitmine Immersion Technologies(BMNR):ステーク駆動型の生産性モデル

Tom Leeの指導の下、BMNRはまったく異なる戦略を採用しました。同社は「世界最大のイーサリアム(Ethereum)財政庫(Treasury)会社」としてのポジショニングを打ち出し、1月19日現在で4,203万ETHを保有しており、約134億5,000万米ドルに相当します。さらに重要なのは、そのうちの1,838,003枚のETHがステーキングに参加しており、現在の年利4〜5%をもとに計算すると、年間約5億9,000万米ドルのキャッシュフロー収入が見込まれます。

この「ステーキング優先」戦略により、BMNRには内在的な価値バッファが生まれます。MSTRの純粋な価格への暴露とは異なり、BMNRはネットワークへの参加を通じて継続的な収益を得ており、高金利債券を保有するのと似ていますが、さらにイーサリアムエコシステムの成長による利益が加わっています。同社は2025年第四四半期から2026年第一四半期にかけて、新たに581,920枚のETHをステーキングしており、ネットワークの長期的な価値に対する継続的なコミットメントを示しています。

BMNRのエコシステム拡大戦略も注目されます。同社は2026年第1四半期にMAVAN质押ソリューションをリリースし、機関投資家向けのETH管理サービスを提供し、「1株あたりETHの増加モデル」を構築する予定です。また、1月15日にBeast Industriesへの2億ドルの投資と株主承認による株式発行枠の拡大が発表され、小型のETH保有企業の買収を含む潜在的なM&Aの道を切り開いています。さらに、同社は193枚のBTCとEightco Holdings株式の2,200万ドル分を保有しており、暗号資産および現金資産の合計は145億ドルに上ります。

リスク管理の観点から見ると、BMNRのステーキング収益は下方リスクに対して保護を提供しています。ETH価格が3,000ドル台で推移しても、ステーキング収益は機会コストの一部を補填できます。しかし、ETHネットワークの活動が低迷し続け、ステーキングAPYが低下する場合、または価格が重要なサポートラインを下抜けると、企業のNAV割引幅はさらに拡大する可能性があります(現在の株価は約28.85ドルで、高値から50%以上下落しています)。

1.3 戦略の比較と進化

2社は、企業による暗号資産の保有の2つの典型的なパラダイムを表しています。MSTRは攻撃的で、高リスク・高リターンのレバレッジモデルであり、株主価値の実現はビットコイン(BTC)価格の上昇に完全に依存しています。その成功は、BTCの長期的な供給の希少性と、マクロ経済における通貨価値下落のトレンドへの信念に基づいています。一方、BMNRは防御的で収益志向のエコシステムモデルであり、ステーキングやサービスを通じて収入源を多様化し、単一の価格変動への依存を低減しています。

注目に値するのは、両社とも2025年の経験を活かし、より持続可能な資金調達モデルへの転換を図っている点です。MSTRは過度な株式希薄化を避け、BMNRは担保収益によって外部資金調達への依存を減らしています。このような進化は、企業による暗号資産の保有が「実験的な資産配分」から「コアな財務戦略」へと移行していることを示しており、2026年には「機関投資家主導」が「個人投資家のFOMO(買い逃し不安)」を上回る時代が到来することを示しています。

二:市場への多面的な影響

2.1 短期的な影響:底値のサインと心理的回復

MSTR(マイクロストラテジー)による大規模な買い増しは、市場においてビットコインの底値確認のサインと解釈されることが多いです。1月中旬には21億3,000万ドル相当の購入があり、これはビットコインETFへの1日当たりの資金流入額を8億4,400万ドルに押し上げ、機関投資家資金が企業によるビットコイン購入に追随して市場に戻っていることを示しています。このような「企業のアンカリング(固定)」効果は、小口投資家(リテール投資家)の信頼が弱い時期において特に重要です。パニックと貪欲指数(Fear & Greed Index)が「極度の恐怖」を示す中、MSTRの継続的な買い増しは市場に心理的な支えを提供しています。

BMNRのイーサリアムの累積もまた、触媒的な役割を果たしています。同社の戦略は、ブラックロック(BlackRock)などの従来の金融大手がイーサリアムがRWA(現実世界資産)のトークン化分野で主導的地位を築いていることへの期待に呼応しています。これは、「ETHトレジャリーの第2波」を引き起こす可能性があり、SharpLink GamingやBit Digitalなどの企業がすでに追随を始め、ステーキングの採用とエコシステム買収のトレンドが加速しています。

投資家心理はパニックから慎重な楽観主義へと移りつつあります。この心理的回復は暗号資産市場において自己強化的な性質を持ち、次の上昇サイクルの種を播く可能性があります。

2.2 中期的な影響:波動の増幅と物語の分化

しかし、企業によるビットコインの保有にはレバレッジ効果が伴い、市場リスクが拡大されることも同様に指摘しなければならない。MSTRの高レバレッジモデルは、ビットコイン価格がさらに下落した際に連鎖反応を引き起こす可能性がある。その株価のベータ係数はBTCの2倍以上であり、価格の下落は増幅されることになり、パッシブな売却や流動性危機を引き起こす可能性がある。このようにして、「レバレッジ伝播」効果は2025年に類似した清算ラッシュを引き起こしたことがある。当時、多くのレバレッジ付きポジションを持つ投資家が急落の中で強制決済を余儀なくされた。

BMNRは担保収益のバッファがあるものの、いくつかの課題にも直面しています。イーサリアムネットワークの活動が低迷すると、担保APYが低下し、「生産性資産」の利点が損なわれる可能性があります。さらに、ETH/BTC比率が引き続き軟調である場合、BMNRのNAV割引を悪化させる原因となり、負のフィードバックループを形成する恐れがあります。

より深い影響は物語(ナラティブ)の分化にあります。MSTR(マイクロストラテジー)は、ビットコインを「希少性のあるヘッジ資産」としての位置付けを強化し、マクロヘッジを求める保守的な投資家を引きつえています。一方、BlackRock(ブラックロック)はイーサリアムの「生産性プラットフォーム」という物語を推進し、DeFi(分散型金融)、ステーキング、トークン化分野における応用価値を強調しています。このような分化により、BTCとETHが異なるマクロ経済の状況で異なる動きを示す可能性があります。例えば、流動性が縮小する環境では、「デジタルゴールド」としての属性からBTCが強調される一方、テクノロジーの革新サイクルでは、イーサリアムのエコシステム拡大に伴うプレミアムがETHに反映される可能性があります。

2.3 長期的な影響:財務パラダイムの再構築と規制の適応

長期的な観点から見ると、MSTR(マイクロストラテジー)やBMNR(ブランディング・ニュー・リスク)のような企業の行動は、企業財務管理のパラダイムを再構築する可能性があります。もしアメリカのCLARITY Act(クリアリティ法)が実現され、デジタル資産の会計処理や規制分類が明確になれば、企業が暗号資産を保有する際のコンプライアンスコストが大幅に削減されるでしょう。この法案の成立により、フォーチュン500社が1兆米ドルを超えるデジタル資産を保有する動きが促進され、企業のバランスシートが従来の「現金+債券」の組み合わせから「デジタル生産性資産」へのシフトが進むと予測されています。

MSTR(マイクロストラテジー)は、「BTC代理」の教科書的な事例となり、時価総額と純資産価値(NAV)のプレミアムメカニズムは「反射フィーラー」として知られるようになった。このメカニズムでは、株式をプレミアムで発行し、その資金でさらに多くのビットコインを購入し、1株あたりのBTC保有量を増やし、株価を押し上げる。このポジティブなフィードバックループが形成される。一方、BMNR(ブリッジメディアネットワーク)は、ETHの国庫運用において再現可能なテンプレートを提供し、ステーキング報酬が株主に持続的な価値をもたらす方法を示した。

これはまた、業界の統合の波を引き起こす可能性があります。BMNRは株主の承認を得て、買収のために株式の範囲を拡大しており、小型のETH保有企業を買収し、「トレジャリー・ジャイアント(国庫大手)」を形成する可能性があります。マクロ経済的な圧力の下で、弱小なコイン保有企業は売却または買収を余儀なくされるかもしれません。市場では「適者生存」の構図が現れるでしょう。これは、暗号資産市場が「個人投資家主導」から「機関投資家主導」へと構造的な転換を迎えたことを示しています。

しかし、このプロセスにはリスクが伴います。もし規制環境が悪化(例えば、米証券取引委員会(SEC)がデジタル資産の分類について強硬な姿勢を取るなど)したり、マクロ経済が予想外に悪化(例えば、インフレの再燃によりFRBが金利を引き上げるなど)した場合、企業による暗号資産の保有は「パラダイムシフト」から「レバレッジトラップ」へと転じる可能性があります。歴史的に見ても、類似の金融イノベーションは、規制の強化や市場の逆転によって、しばしばシステム的リスクを引き起こしてきました。

三:核心問題の検討

3.1 企業による仮想通貨の保有:新たなゴールド・ラッシュ時代か、レバレッジによるバブルか?

この問題の答えは、観察の視点と時間スケールに依存します。機関投資家から見れば、企業による暗号資産の保有は、資本配分の合理的な進化を表しています。グローバル債務の増加と通貨価値下落への懸念が高まる中、希少なデジタル資産に一部の資産を配分することは、戦略的に合理的です。MSTRの「スマート・レバレッジ(知的なレバレッジ)」はギャンブルではなく、資本市場のツールを活用して株式プレミアムをデジタル資産の蓄積に転換するものです。株式市場がその戦略を十分に認める限り、これは持続可能であると言えます。

BMNRのステーキングモデルは、デジタル資産の「生産性」の属性をさらに実証しています。年間5,900万ドルに上るステーキング報酬は、単に現金流を提供するだけでなく、価格変動の中でも企業の財務的安定性を維持する手段ともなります。これは高金利債券を保有するのと似ていますが、ネットワーク成長による利益も得られるという点で異なります。これは、暗号資産が「純粋な投機ツール」にとどまらず、より広範な可能性を秘めていることを示しています。

しかし、批判的な見解に含まれる懸念も無視できない。現在、企業によるビットコインの保有に使われるレバレッジ比率は確かに歴史的な高水準にあり、94.8億ドルの債務と33.5億ドルの優先株の資金調達規模は、マクロ経済の逆風下で負担となる可能性がある。2021年の小売投資家によるバブルの教訓はまだ記憶に新しい。当時、多くの高レバレッジの参加者が急速なデレバレッジによって大きな打撃を受けた。もし今回の企業によるビットコイン保有の潮流が、単に個人投資家から企業レベルへのレバレッジの移行に過ぎず、リスク構造そのものを根本的に改善していないとすれば、最終的な結果は同様に悲惨になる可能性がある。

よりバランスの取れた見方では、企業による暗号資産の保有は「制度化への移行期」にあるとされる。これは単なるバブルではない(基本的な需要や長期的なロジックが存在するため)し、直ちに黄金時代とも言えない(規制、マクロ経済的、技術的リスクが依然として存在するため)。重要なのは「実行」である。具体的には、規制が明確化される前までに十分な市場の認知を築けるだろうか。マクロ経済的圧力の中でも財務の紀律を維持できるだろうか。そして、技術的・エコシステムのイノベーションを通じて、デジタル資産の長期的な価値を証明できるだろうか。

結論と展望

MSTRとBMNRの両社による通貨のストックアップは、暗号資産市場が新たな段階に入ったことを示しています。これにより、もはや個人投資家主導の投機的ブームではなく、長期的な戦略に基づく機関投資家の合理的な資産配分が市場を牽引する時代へと移行しています。MSTRはレバレッジを用いた信念の注入、BMNRはステーキングを基盤とした生産性モデルという、それぞれ異なるアプローチを取っていますが、両社ともデジタル資産の長期的な価値に確信を示しています。

企業による仮想通貨のストックアップは、本質的に「時間」を賭けた賭け事である。これは、規制の明確化が流動性の枯渇よりも速く進むことを賭け、価格上昇が債務の満期を迎える前に起きることを賭け、市場の信仰がマクロ経済的な逆風を上回ることを賭けたゲームです。このゲームには中間的な道は存在しません。デジタル資産の運用が21世紀の企業財務におけるパラダイムの革命であることを証明するか、あるいは過度な金融化の新たな警告事例となるか、どちらかです。

市場は現在、分岐点に立っています。左は機関主導の成熟した市場であり、右はレバレッジの崩壊による清算の淵です。答えは今後12〜24ヶ月以内に明らかになるでしょう。そして私たちは皆、この実験の目撃者となるのです。