文 | 春海

編集 | Sleepy.txt

2026年2月、ベアスターミング氏は正式にティーン向けのデジタル銀行のユニコーン企業であるステップを買収した。この取引により、彼は口座、カード発行、信用構築を含む完全な金融基盤を直接獲得した。

昨年10月、野獣氏は「MrBeast Financial」の商標登録を申請し、業務範囲は分散型取引所の運営、暗号通貨決済処理、投資運用などに及ぶ。そして1ヶ月前、430万枚のイーサリアムを保有し、イーサリアム総供給量の5%を支配することを目指す財務会社BitMineが、野獣氏の企業に2億ドルの出資を行った。

27歳のYouTuberは、砂漠でピラミッドを建設し、自らを砂に埋め生きている様子をYouTubeに投稿するなどして、わずか4ヶ月の間にウォールストリートのトップストラテジストから現金を手にし、銀行の免許を取得し、700万人の青少年ユーザーを獲得した。

過去数年間、野獣先生がチョコレートを販売し、フィルムストームが服を販売し、リー・ダンがスナック菓子を販売し、リー・ジャーチーがリップスティックを販売するなど、これらのインフルエンサーのビジネスロジックはまだ商品販売というトラフィック収益化の初期段階にとどまっていた。しかし現在、野獣先生は消費財小売から金融インフラへの飛躍を完了している。

消費財を1つ作って、Mr. Beastの配布エンジンをつなげば、それは会社全体で最も利益の高い事業ラインになる。Feastablesのチョコレートがこのモデルをすでに検証しており、Stepの買収は、彼が同じ戦略を金融サービスに移して実行しようとしていることを意味する。

違いは、金融サービスにおける単一顧客の収入上限が、チョコレートバーの10倍高いということです。

ユニコーンの崩壊

この取引のビジネスロジックを理解するには、まず過去数年間でステップが直面してきた困難を明確に見る必要がある。

この会社のターゲット層は13歳から18歳のティーンエイジャーで、彼らは法律上、自らクレジットカードの口座を開設することはできず、高リスクの投資もできず、正式な仕事の収入もない。彼らから利益を得ようとするのは非常に難しく、収入はほぼ親から渡されるおこづかいの利息分か、たまに発生する消費による還元金に頼っている。

ステップは700万ユーザーを獲得したものの、ずっと赤字でしかなかった。コンプライアンス、リスク管理、カスタマーサポート、技術メンテナンス、それぞれの項目に継続的な投資が必要であり、ティーンエイジャーのユーザーからはあまり利益を得られなかった。

この高成長・低利益のモデルは、2021年の資本の狂騒期にはまだ説得力のあるストーリーを語ることができたが、2025年になると市場はもうその話に乗らなくなった。ベンチャーキャピタルは資金を引き締め始め、Stepの資金調達はますます難しくなった。

さらに致命的な打撃は規制面からきた。Step の基盤となる提携銀行である Evolve Bank & Trust は2024年の下半期に、米連邦準備制度理事会(FRB)から繰り返し業務停止命令を受けた。この銀行は、資金洗浄対策やデータセキュリティなどの問題で是正を命じられ、その結果としてStepはもともと計画していたティーンエイジャー向けローン商品や投資・資産運用などの高収益事業ラインを展開できなくなってしまった。

すべての新しい利益源への拡張のためのコンプライアンス上の道が閉ざされ、ステップの経営陣は二つの選択肢に直面した。一つは、大幅な人員削減と事業の縮小を行い、市場の回復を待つこと。もう一つは、買い手を見つけ、まだ交渉の余地があるうちに高値で売却することだった。彼らは後者を選んだ。

ジェイムズ・ハートの提示した買収提案は決して親切とは言えず、業界関係者の推定では、これは割安な買収である。しかしステップの投資家にとって、これ以上ない撤退の機会である可能性もある。

同じ700万人のユーザーであり、同じ銀行のライセンスや技術的インフラであるにもかかわらず、なぜビースト・マネー(野獣先生)の手に渡った途端、この資産が資金を燃やす負担から高利益の通貨印刷機へと変貌を遂げたのだろうか。

答えはとても簡単で、新規顧客獲得コストです。

伝統的な消費金融銀行アプリの顧客獲得コストは、1ユーザーあたり通常100ドルから300ドルです。SoFiやChimeなどのスター企業は、ユーザー数の増加を維持するために毎年数億ドルものマーケティング費用をかけています。

ビースト・マドンが1本の動画を投稿するのにかかる費用はいくらでしょうか?ビースト・インダストリーズの内部データによると、YouTube動画の制作費用は50万ドルから200万ドルの間です。しかし、この動画がもたらす再生回数は1億から3億回にもなります。そのうち1%の人がStepに登録すれば、それは100万人から300万人の新規ユーザーになります。ユーザー1人あたりの獲得費用は1ドルにも満たないことになります。

より重要的是、この顧客獲得方法はほぼ追加の限界費用を必要としません。ビースト氏はもともとコンテンツを作成し、ビデオを公開する必要がありました。ビデオ内でStepの宣伝を組み込むことは、ただの余計な手間です。YouTube、TikTok、Instagramなどのプラットフォームに合計で6億人のフォロワーを持つマーケティングチャネルを持っている場合、顧客獲得コストはゼロに限りなく近づけることができます。

このようなコストの優位性は、どの伝統的なフィンテック企業も真似することはできません。

チョコレートから銀行カードへ

野獣先生は、コンテンツ制作から販売へと事業を拡大しようとした最初のインフルエンサーではない。これらのクリエイターのビジネスモデルは大きく似ており、有名人効果を活用して初回注文を獲得し、ファンを消費者に変えていく。

しかし、このモデルには致命的な欠陥があり、継続的なトラフィックの恩恵に依存しており、再購入の粘着力が欠如しています。ファンはあなたが好きで一度だけ製品を購入するかもしれませんが、継続的に再購入することは難しいです。ユーザーの生涯価値が極めて短く、ビジネスモデルの成長限界は非常に低いです。

先生は野獣のようにまったく違う道を歩いた。

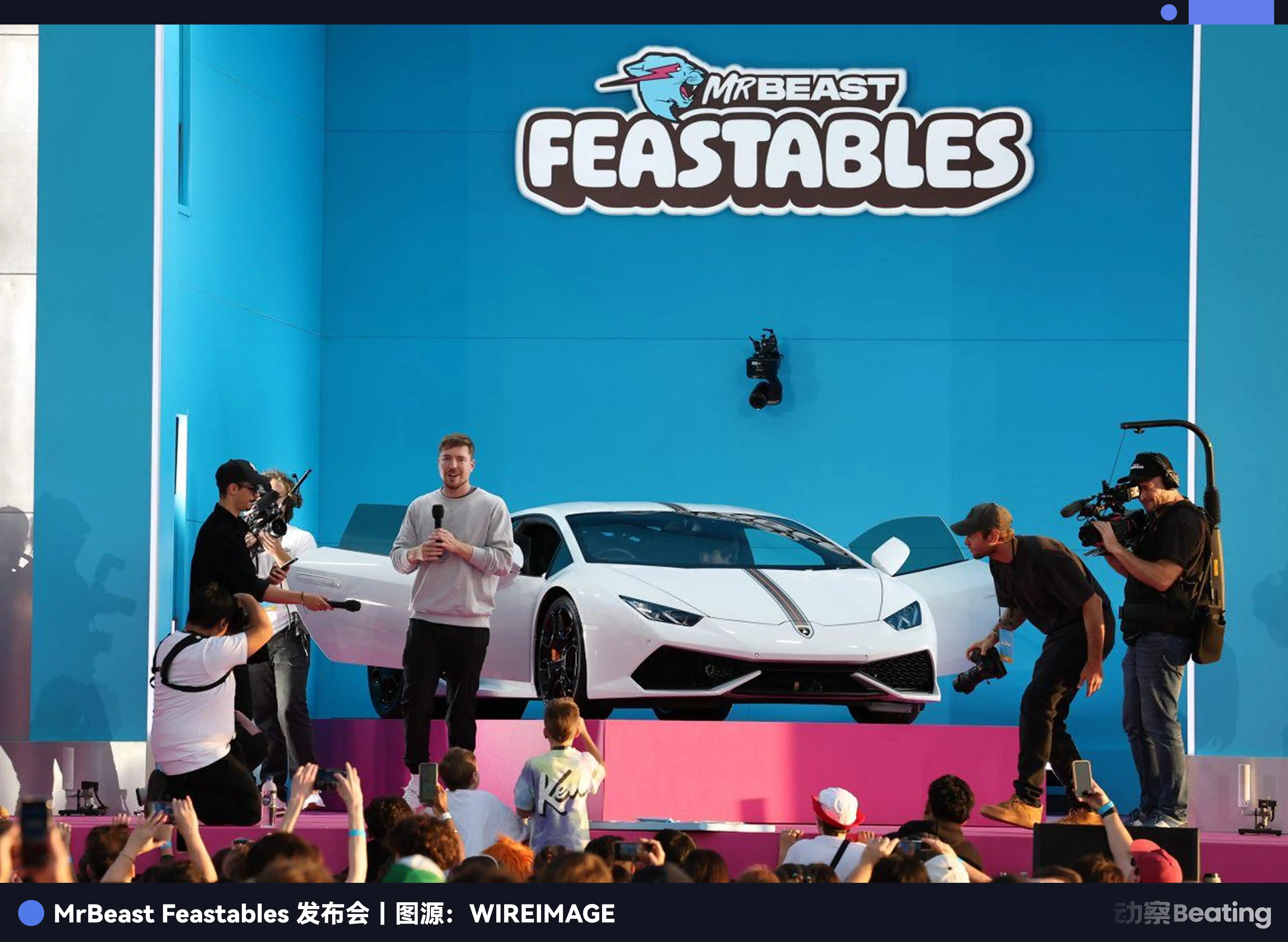

2022年、彼は独自のチョコレートブランド「Feastables」を立ち上げ、これは完全に従来の食品業界の論理をひっくり返す戦略だった。

野獣先生は伝統的な広告に1円もかけておらず、すべてのマーケティングは彼のコンテンツを通じて行われている。彼は動画の中でさまざまなチャレンジを企画し、その中で「フィスタブルズ(Feastables)」を景品やプロダクトとして自然に組み込んでいる。ファンは単なる消費者ではなく、コンテンツの参加者でもある。

野獣先生の年間コンテンツ制作によって何億ドルものメディア収入がもたらされているにもかかわらず、コンテンツ制作にかかる高額の投資により、メディア事業は2024年に約8,000万ドルの赤字を記録し、高マージンの製品ラインによる補填が急務となっている。一方、Feastablesの2024年の収入は2億5,000万ドルに達し、利益は2,000万ドルを超え、収益性と利益性の両面で、野獣先生のYouTube広告収入およびPrime Video番組を初めて上回り、Beast Industriesで最も高い利益率を誇る事業ラインとなった。

これは一つのことを証明している。十分な強力な配布能力を保有していれば、どんな製品でもこのエンジンに接続し、その後その飛躍を待つことができるということだ。

チョコレートも、エネルギーバーも、ハンバーガーもそうです。では、銀行カードは?

Step を買収することは、本質的に Feastables のシナリオを金融サービスに移したものである。違いは、今度はサプライチェーンやブランド、流通チャネルをゼロから構築する必要がないということだ。700万人の現成ユーザー、完全な銀行免許、成熟した技術アーキテクチャ、すべてのインフラがすでに整っている。Mr. Beast がやらなければならないのは、単に彼の配信エンジンを接続することだけである。

さらに、金融サービスにおける単一顧客の価値の上限は、1つのチョコレートの価値よりも10倍以上高い。Stepのユーザーが継続的にアクティブであれば、プラットフォーム上で預金し、消費し、投資し、借入を行うことができる。年齢を重ねるにつれて、彼の金融ニーズはますます複雑になり、プラットフォームへの収益貢献も増えていく。これは本当に長期的な価値を持つ資産である。

だが、単に顧客獲得効率や配信能力があるだけでは不十分だ。金融業界にはすでに多くの成熟したプレイヤーが存在している。SoFiやChime、Cash Appといった企業は、完全なライセンスと製品ラインを保有し、数千万人のユーザーを抱えている。では、野獣先生は彼らから未来を奪い取る資格があるのだろうか。

大学に入学する前に彼らを捕まえなさい

2025年は分水嶺であり、デジタル銀行の日々は厳しくなり、新規顧客の獲得が難しくなり、成長は遅くなる。

同様にフィンテック系の新興銀行であるソフィ(SoFi)のコアとなるバリアは、大学ローンの再編成とワンストップの金融サービスであり、典型的なターゲットユーザー像は25歳から35歳で、最近大学を卒業したばかりか、数年間働いた若い専門職層であり、学生ローンを抱え、より低い金利のリファイナンスプランを必要としている。このコアなニーズを中心に、ソフィは預金、投資、保険、ファイナンシャル・アドバイスを含む一連の金融サービスを構築している。

このモデルは過去10年間非常に成功しましたが、実際にはまだ遅すぎます。若い人が大学に入学し、ローンを背負い始めると、その頃にはすでに金融の習慣がある程度形成されています。すでに最初の銀行カードを持ち、ある決済アプリに慣れ、あるブランドへの信頼を築いているかもしれません。

Stepのユーザーの88%は人生で最初の銀行口座を持っている。彼らの年齢は13歳から18歳に集中しており、まだどんな金融習慣も形成されておらず、どんなブランドにも忠誠心を持っていない。この空白期を先に占めることができた者が、未来を手に入れる。

これは、SoFi の潜在的な顧客が大学に進学する5年前に、Mr. Beast がすでに信用を獲得していたことを意味する。これらの子どもたちが18歳で成人になる頃には、すでにStepで買い物をし、貯金をし、請求書を確認する習慣ができている。彼らの最初の給料はStepに振り込まれ、最初の分割払いはStepで行われ、最初の投資もStepから始まる。

その頃までに、SoFiがこれらのユーザーを獲得するには、今よりもはるかに高い代償を払わなければならないだろう。

より重要なのは、両者が提供する価値提案がまったく異なるということです。SoFi は、専門的な金融ツール、認定済みファイナンシャルプランナーからのアドバイス、体系的な投資講座、最適化されたローン金利を提供しています。

これらは成熟した金融消費者にとっては魅力的だが、15 歳の中学生にとってはあまりにも退屈である。

ベア・ブリュー社が提供しているのは、ソーシャル通貨です。Stepでは10%のキャッシュバックに加え、ベア・ブリューの動画チャレンジに参加する唯一の道が開かれ、さらには将来的にベア・ブリュー本人に会えるチャンスも得られます。Z世代にとって、こうした参加感や所属感の持つ粘着力は、0.5%高い金利よりもはるかに重要です。

したがって、ここでのユーザー獲得とは、SoFi の既存ユーザーから奪い取るのではなく、SoFi が有料でユーザーに接触するその瞬間に、野獣先生が無料で接触し、新規ユーザー層を事前に獲得しているということです。

しかも、ゲームのルール自体も変化しつつある。

当国家は青少年口座を重視し始めた

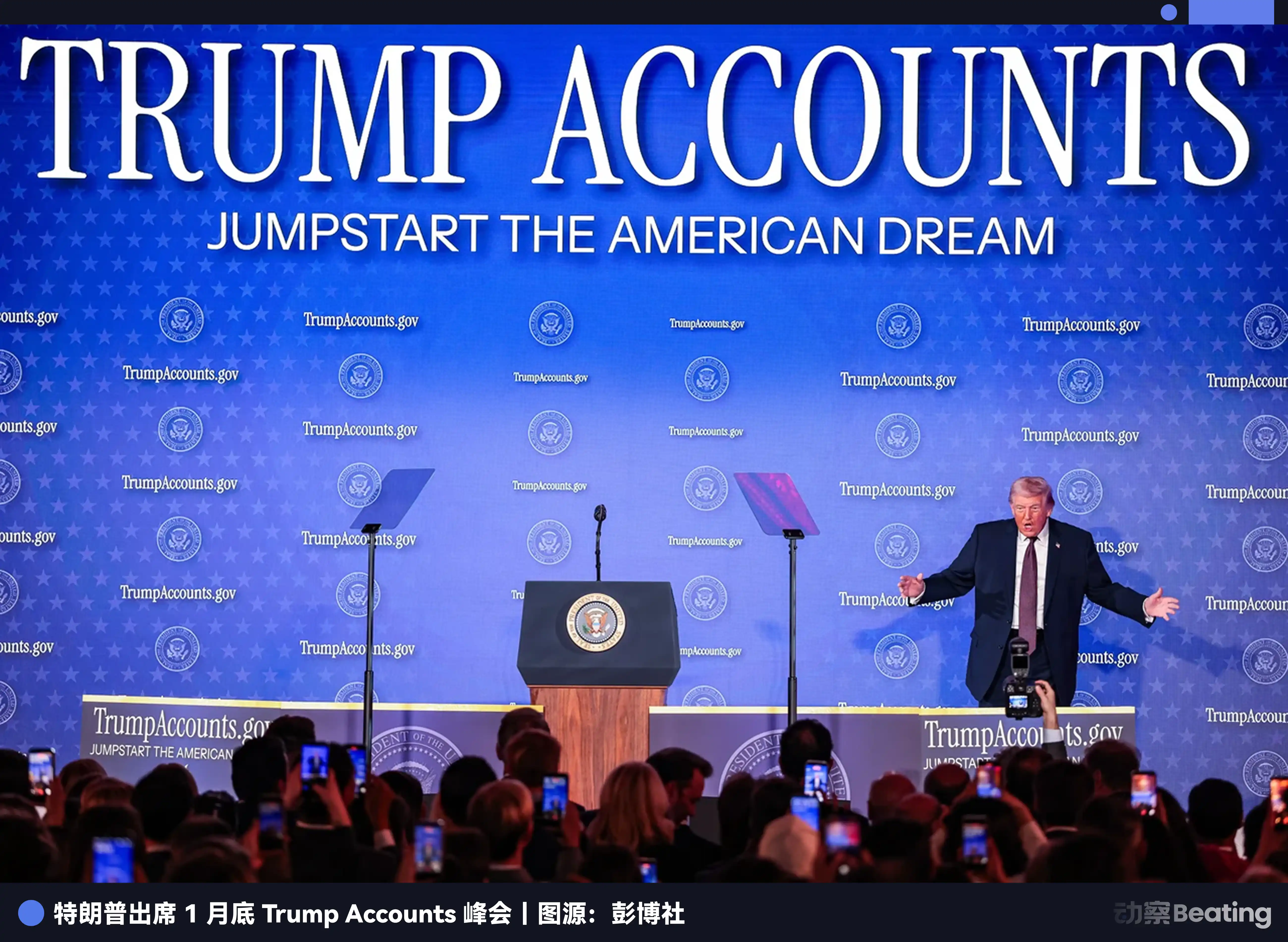

2026年1月20日、アメリカ財務省は「トランプ・アカウント(Trump Accounts)」という名前の政策フレームワークを発表した。この文書では、アメリカで生まれたすべての子どもに、政府が支援する投資口座を自動的に開設し、初期に一定の金額を入金し、家庭が継続的に貯蓄を続けることを奨励し、そのお金が子どもが成人したときに彼らの第一歩となるようにするという提案がなされている。

この政策の象徴的な意味は実際的操作的な意味よりも大きい。その真の影響は、それぞれの子供の最初の投資、最初の口座を国家レベルの物語と制度設計に変えてしまう点にある。

ウォールストリートはすぐに風向きの変化に気づき、ジェピコは2026年1月末の戦略会議で明確に、若者向け金融サービスへの投資を増やすことを提案した。アメリカン・バンクは全国規模で若者向け貯金プログラムを拡大すると発表した。いつものことながら慎重なウェルズ・ファーゴ銀行でさえ、学校と提携して金融教育コースを導入する検討を始めた。

これは、若年層口座の戦略的重みを全体的に逆算的に高めることになる。以前は銀行が子供に金がないと思い、面倒臭くて対応しなかった。今や皆が気付いた。これは未来の基本層を争っているのだ。

これはステップとベア・マドンに非常に都合の良いことであり、彼らが過去数年間かけて蓄積してきた700万のティーンエイジャーのユーザー層は、将来価値がある資産という位置づけから、現在において戦略的に重要で希少な資源へと変わった。

先生が野獣であることは、国家、銀行、フィンテックがすべて若年層口座の主要な物語を再評価していることを踏みにじったものであり、タイミングの取り方は、ときには努力よりも重要である。

しかし、これは単なる物語の始まりに過ぎない。ヴェールズ氏が下層のトラフィックを掌握し、伝統的な金融機関の未来の顧客を成功裏に妨害した後、彼は法定通貨の世界の運び屋としての役割に満足するのだろうか。

ETH 最強多頭の陽謀

BitMine による 2,000 万ドルの資金調達および Mr. Beast の発表の後、暗号通貨コミュニティは多少驚きを示した。

これは通常のベンチャーキャピタル企業ではない。BitMine は世界最大のイーサリアムファイナンス企業であり、430万ETH以上を保有しており、当時の市場価格で100億ドル以上に相当する。彼らの目標は明確である。イーサリアムの総供給量の5%を掌握し、このエコシステムで最も影響力のある存在となることである。

トム・リー氏はウォールストリートで最も著名なイーサリアムの多頭の一人であり、複数の公開場で、イーサリアムがインターネット時代のTCP/IPのように、未来の金融インフラストラクチャの基盤となるプロトコルになると述べてきた。しかし彼はまた、ウォールストリートは技術を理解し、スマートコントラクトの可能性を理解しているものの、若者や次世代のデジタルな生き方へのアクセス方法を理解していないこともよくわかっている。

野獣先生成为了连接这两个世界的桥梁。

BitMine の投資ロジックにおいて、Step の 700 万の青少年ユーザーは完璧な実験場である。この子たちは古い金融世界の考え方の重荷を持っておらず、新鮮なものを好む。今その中にデジタル資産の種を植えれば、十数年後、彼らが社会の中堅力となる頃には、デジタル資産を標準装備と考えるのは自然な流れとなる。

2025年10月にはじめインダストリーズは、「MrBeast Financial」という商標をひっそりと申請しており、その中に暗号通貨決済、取引所、投資管理について明確に言及している。

野獣さんは法定通貨での小売銀行業務に満足せず、ステップを伝統的な金融と暗号通貨金融をつなぐ入り口にすることを目指している。

その投資に関するインタビューで、ビースト・インダストリーズのCEOであるジェフ・ハウゼンボルド氏は、「BitMineとのさらなる協力関係を探求し、そろそろ登場する金融サービスプラットフォームにDeFiを導入することを期待している」と語った。

当然、規制の関門は簡単ではない。SEC(米国証券取引委員会)は常に暗号通貨を注視しており、特に未成年者に関わる問題は、その中でも最も厳しく取り締まるべき赤線である。しかし、ベア・チーム(野獣先生チーム)は明らかに準備が整っていた。元SEC幹部を顧問に迎え、規制機関と連携を取りながら、一歩一歩確実に進んでいる。

トランプ政権が暗号資産に対して比較的友好な態度を示していることから、「トランプ・アカウント」政策はデジタル資産を明確に支持するとは言っていないものの、完全にドアを閉ざしているわけではない。ある一部の人にとっては、若者が早くから暗号資産に触れてリスク管理を学ぶことは、ひょっとすると良いことかもしれない。

終章

ウォールストリートはK線を理解し、評価額や資産ポートフォリオを理解しているが、彼らは今の子どもたちを理解していない。

彼らは理解できない。13歳の子どもがなぜビデオチャレンジに参加するために口座を開設するのか、そしてなぜ100年もの銀行よりもYouTubeのブロガーを信用するのかを。

しかし、ベア・ジ・シスターズ氏は理解している。Z世代が求めるのは冷たいアカウントではなく、面白いこと、かっこいいこと、友達に自慢できる話題であることを知っている。

これが世代交代の力であり、ゲームのルールが書き換えられると、旧世界の王者たちはしばしば反応する暇もなく、新しい世界のルールによって既に淘汰されてしまうのである。

2026年2月、ベア・リージョン社がStepを買収したことは、この金融革命の始まりに過ぎないかもしれない。10年後に振り返れば、これが本当の分水嶺だったと気づくかもしれない。

クリックして律動BlockBeatsの採用中のポジションを確認してください

律動 BlockBeats 公式コミュニティへようこそ:

テレグラム購読グループ:https://t.me/theblockbeats

Telegram交流群:https://t.me/BlockBeats_App

Twitter 公式アカウント:https://twitter.com/BlockBeatsAsia