導入:マイケル・セイラーがSTRCなどのツールを通じて企業のビットコインへの露出を継続的に拡大する一方で、効率的に見える金融構造が配当圧力と潜在的リスクを蓄積している。短期的には、これは資金流入と価格上昇を促進するが、市場が転換した場合、持続的な資金調達に依存するこのメカニズムは、企業自身に急速に逆効果をもたらす可能性がある。本記事では、この構造を中心に、極端な状況下での動作限界と可能性のある連鎖反応を整理する。

以下が原文です:

STRCを通じて、サイラーは「フランケンシュタインの怪物」を生み出した。

ヴィクター・フランケンシュタインは傲慢によりこの怪物を生み出し、神のように振る舞い、死に挑戦できると信じた。しかし、この怪物が次々と彼の家族や友人を破壊した後、ついには彼自身をも滅ぼしていった。

STRCを通じて、Saylorは、一般投資家が「無リスク金利」と同様の方法でビットコインの超過リターンを獲得できる「理想化」されたBTC連動ツールを設計した。この金融工学の能力こそが、彼が前例のないシャープレシオを達成し、わずか1%の変動で11.5%のリターンを実現できると主張できる理由である。しかし、最終的には、このメカニズム自体がMSTRを逆に圧倒する可能性もある。

注:以下の分析は、BTCが横ばいまたは下落すると仮定した上で行われています。BTCがStrategy内で設定された20–25%以上の複合成長率を達成した場合、多くの前提が成り立たなくなる可能性があります(ただし、すべてが無効になるわけではありません)。

過去2週間だけでSTRCは約350億ドルの資金流入を記録し、総発行規模は850億ドルに達した。戦略その他の優先型ツールを加えると、現在外貨で流通している規模は約135億ドル(転換社債を除く)。これらの調達資金の一部は、対応する規模のBTC購入を支えており、おそらく先週の価格が78,000ドルまで上昇した主な要因でもある。一方で、これらは年間約4億ドルの配当義務をもたらしている。

以前、Saylorは約22.5億ドルの配当準備金を維持していた。4月の今回の発行前、この準備金は約25か月分の配当をカバーできたが、直近2週間の新規発行により、カバー期間は18か月に短縮された。25か月分に戻すには、彼はATM(時価増資)を通じて約5億ドルの追加資金調達が必要である。

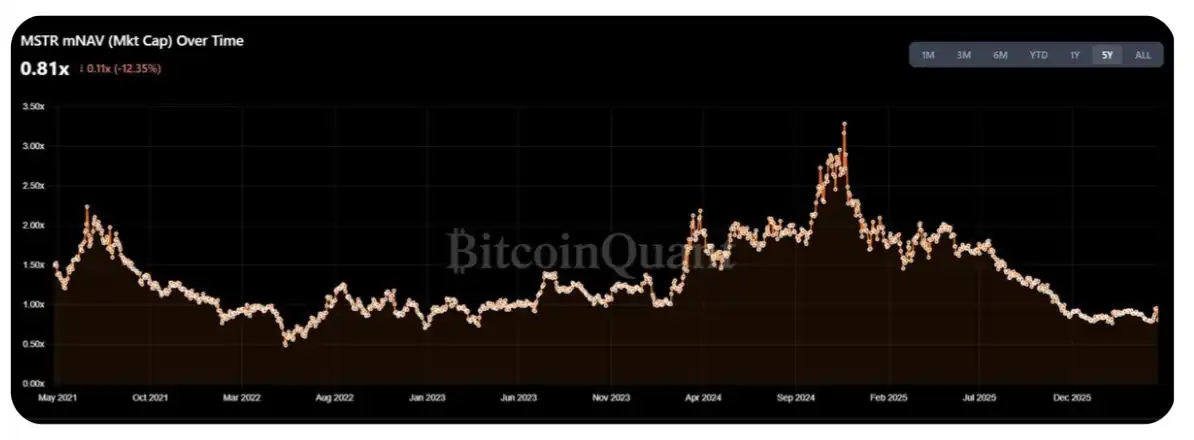

現在、MSTRのmNAVは年内高値レンジの1.25~1.30倍まで下落しており、これにより暗号資産コミュニティ(CT)は今週再びBTCの大量買いを呼びかけています。しかし、問題は、今週の新規発行の約50~70%がBTCの直接購入ではなく、配当準備金の補填に使用されるだろうということです。

さらに考えるべきは、STRCが「極限状況」下でどのように振る舞うかである。現在のMSTRの時価総額は約550〜600億ドルである。では、現実的な問題として、配当負担がmNAVに実質的な圧力を与える前に、Saylorはどれだけの規模のSTRCを発行し続けることができるのか?

簡単な見積もりとして、年間発行規模をMSTRの日平均取引高(ADV)の1~2%に抑えることができます。現在の1日あたり約20~30億ドルの取引高、年間252取引日を基にすると、約50~150億ドルの発行余地に相当します——これは現在の年間配当/クーポン支出の3~10倍にあたります。

しかし、私はこのレンジが常态レベルではなく「上限」を表していると考える方がより妥当だと考えます。実際、普通株のみを保有する株主にとって、この取引の構造的コストはすでに顕在化し始めています。STRCの成功は、逆にMSTRのmNAVを圧迫しています——2023年以降の振れ幅の中で、この指標は1.5倍に近い水準にあったのです(もちろん、現在の環境が2022年中期に近いと反論することも可能です)。

表面上、普通株主にとって、自身の上昇利益に結びつかない「収益率」を継続的に支援することは非合理的に見える——継続的な発行により、1株あたりのBTC保有量は本質的に増加していない(もちろん、これは戦略自体の規模がすでにあまりに巨大であることも大きな要因である)。

しかし、DATの株主自体が非常に「特殊」なグループであるため、彼らがこのような圧力に耐え続けることは可能だと想像できます。少なくとも今後1年は、この見方を変えるとは限りません。

また、上記の分析には、MSTRが近い将来にわたってmNAVの1倍以上を維持できるという重要な前提が含まれている。1倍を下回った場合、SaylorがBTCを売却することが、直接株式を増発するよりも株主の希薄化を小さくする。これは供給の水門を開き、市場を「下落中のDATの反発性主導」の段階へと導くことになる——これは私が昨年すでに議論した点である(元の投稿を参照)。

このロジックチェーンを簡単にまとめると:

STRCが継続的に拡大中;

規模が拡大するにつれ、Saylorはますます多くの配当を支払う必要がある;

MSTRの買い手たちは、購入した株式がBTCの保有増加ではなく、配当の資金調達に使われていることに徐々に気づき始めている;

買い手は、これが当初想定していた取引構造ではないと気づき、撤退を開始した;

新規買い注文が不足すると、mNAVが1倍を下回る;

mNAV < 1倍 → サイラーは株式を継続発行するのではなく、BTCを売却しなければならない;

市場がパニック状態に陥っています。

私の見解では、STRCの最大供給規模を判断する正しい方法は、「転換点」を見つけることです。つまり、新規発行による配当負担が、1株あたりのBTC増加による限界収益を上回る点です。大まかな推定によると、この転換点は年間30〜40億ドルの配当支出、すなわち約100〜200億ドルのSTRC再発行に相当します。現在のペースでは、6ヶ月以内にこの点に達する可能性があります。

もちろん、Saylorにはまだ操作の余地があります。配当準備金は価格と市場の信頼を安定化するのに役立ちますが、振動や下落トレンドが継続する場合、保有者は実質的に「鼓をたたいて花を渡す」ゲームをしています。配当準備金が6〜9ヶ月分しか残っていないとき、理性的な選択は、Saylorが配当を一時停止する(彼のもう一つの選択肢)ことによる下落リスクを負うのではなく、価格が90–95の範囲で早期に退出することかもしれません。

STRCの配当は「累積型」であるが、極端な状況下では、SaylorはBTCを大規模に売却するよりも、「優先株の信用を完全に犠牲にする」可能性が高いと考えられる。本質的に、彼は次の算術式に直面している:「優先株の義務を果たし、将来の発行スペースを放棄すれば、どれだけ多くのBTCをさらに購入できるか」-「優先株を維持するために売却せざるを得ないBTCの数量」=結果

結果が正の場合、BTCを売却してください。それ以外の場合は、優先株主を「犠牲」にしてください。

この判断に反対する主な理由は、この計算を実行する段階に至った時点で、市場はすでに転換している可能性が高く、MSTRのmNAVもおそらく1倍を下回っているだろうということである。

お読みいただきありがとうございます。はじめに少し「目を引く」表現を用いましたが、異なるご意見や批評も歓迎します。(@TraderBot888 に謝意を表します。当時、このアイデアについて最初に話し合ってくれた人です。)

[元のリンク]

出典:律動 BlockBeats