Bitwiseが2026年の展望報告書を発表した際、その中の1つの結論がすぐに大きな議論を呼んだ。それは、CoinbaseやMicroStrategyのような暗号資産ネイティブ企業や上場された採掘企業のパフォーマンスが、従来のナスダックのテクノロジー株よりも大幅に上回る可能性があるというものである。その理由は単純でありながらも、物議を醸している。Bitwiseは、これらの企業には、従来のテクノロジー企業にはない暗号資産のサイクルと関連する内在的なレバレッジ効果があると指摘している。

その中でも、MicroStrategy は最も極端に分極した例の一つです。非公式な議論の中では、しばしば「時限爆弾」と形容され、過剰なレバレッジをかけたビットコインの代替案であり、価格が長期間低迷すれば崩壊するのは避けられない、とされています。しかし、まさにこうした一般的な懐疑的な見方こそが、この事例が興味深く、注目される理由でもあります。歴史的な経験から見れば、過剰なリターンは多くの場合、市場のコンセンサスからではなく、意見が最も分かれた場所から生まれてきました。

MicroStrategyがシステムの脆弱性を表しているのか、金融の複雑性を表しているのかを判断する前に、表面的な比較にとどまらず、その戦略が実際にどのように機能しているのかを詳しく検討する必要がある。

MicroStrategyのビットコインレバレッジは、伝統的な債務ファイナンスとは異なる。

一見すると、この批判は理にかなっているように思える。MicroStrategyは借入金でビットコインを購入しており、価格が平均購入価格を下回った場合、下落リスクにさらされている。この観点から見れば、長期的な熊相場において失敗は避けられないように思える。

しかし、このようなフレームワークは、伝統的なレバレッジモデル、つまり短期の借り入れ、高金利、強制的な清算を暗黙のうちに仮定しています。一方、MicroStrategyのバランスシート構造はこれとは全く異なります。

この企業は、ビットコインの購入資金として主に転換社債および高格付無担保社債を活用しています。これらの社債は、多くがゼロまたは極めて低い金利で、2027年から2032年の間に満期を迎える予定です。重要な点として、これらの社債にはマージンコールや価格に基づく強制決済の仕組みは存在しません。この企業が最低限の利払いを果たす限り、保有するビットコインを低価格で売却を強いられることはありません。

この区別は極めて重要です。強制決済のリスクを伴うレバレッジと、時間やオプションの設計に関連するレバレッジは、その挙動が大きく異なります。

MicroStrategyの現金は長期的なビットコイン投資を裏付けている。

もう一つよくある誤解は、MicroStrategyが事業運営を諦め、今やビットコインの価格上昇に完全に依存しているということです。しかし実際には、この会社は依然として利益を生み出す企業向けソフトウェアの提供会社です。

そのコアとなるアナリティクスおよびソフトウェア事業は、四半期ごとに約1,200万ドルの収益を生み出し、安定したキャッシュフローを提供し、金利の支払いに役立っています。この事業は企業全体の時価総額のほんの一部を占めるに過ぎませんが、クレジットの観点からは極めて重要な役割を果たしています。この事業は、市場が長期間低迷する時期において、資本構造を維持するために必要な流動性を提供します。

時間は2つ目の構造的優位性です。債務の満期までには数年あるため、MicroStrategy は株価の即時的な上昇を必要としません。同社が真の圧力を受けるのは、ビットコインの価格が平均取得価格を大幅に下回り、それが数年間も続く場合だけです。

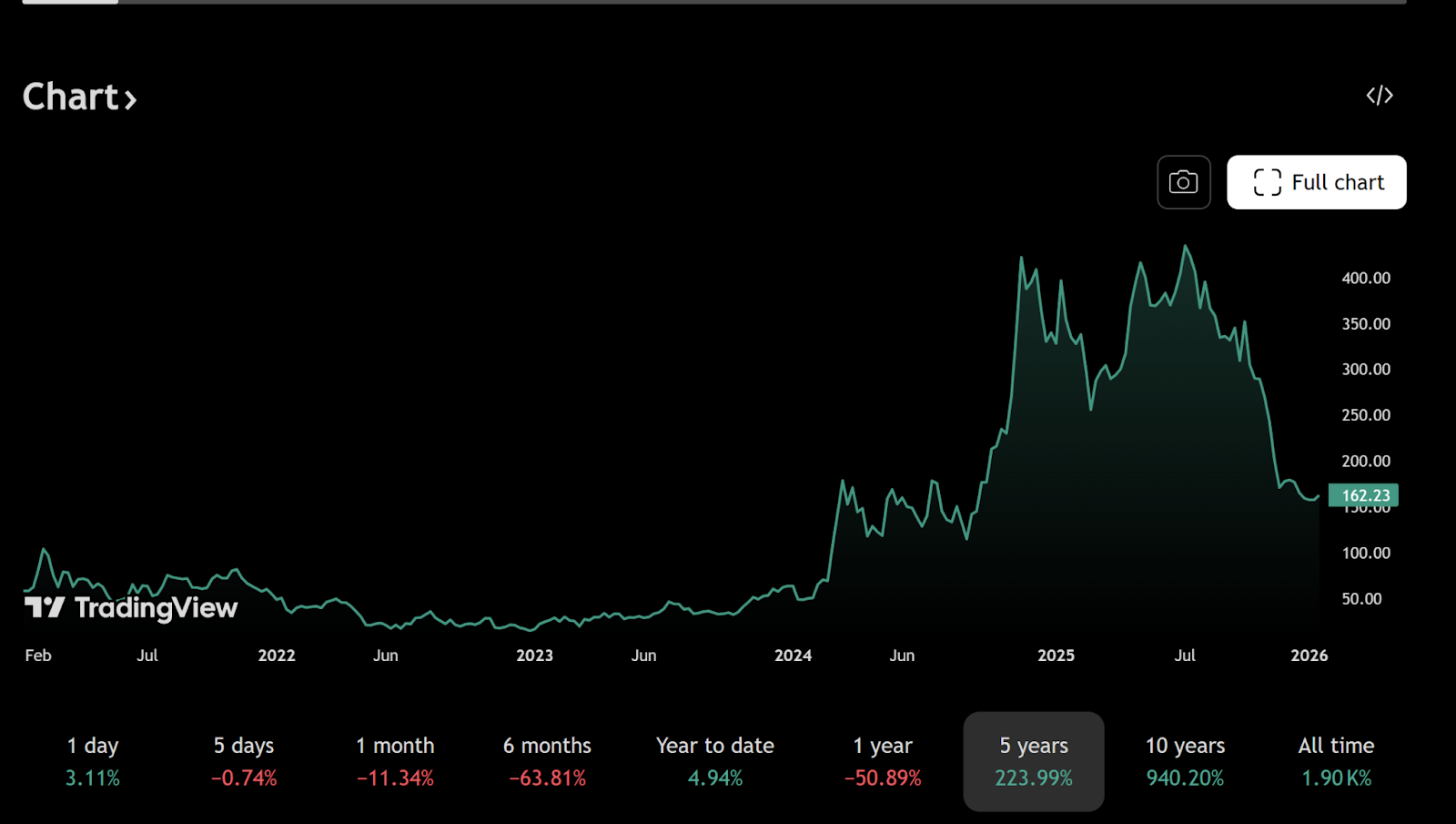

2025年12月30日現在、MicroStrategyは約672,500枚のビットコインを保有しており、その平均取得価格はほぼ74,997ドルに達しています。この数値はしばしば悲観的な見解の根拠とされますが、現物価格に注目するだけでは、同社の負債に内包された非対称的な利益を無視してしまいます。

MicroStrategyの転換社債は、ビットコインに対する非対称的なオプションを生み出した。

可換社債は、しばしば誤解されている支払い構造を持っています。マイクロストラテジーの株価がビットコイン価格の上昇によって大幅に上昇した場合、債権者は元本の償還を求める代わりに、社債を株式に換えることを選択できます。

例えば、2025年に発行され、2030年に満期を迎える社債のうち、変換価格は1株あたり約433ドルであり、現在の取引価格である1株あたり約155ドルに比べてはるかに高い。現在の価格で計算すると、変換は現実的ではなく、そのため企業は最低限の利払いしか行わない。

ビットコインの価格が大幅に上昇すれば、株式の価値はそれに比例して増加し、債務の一部は転換により効果的に削減されるだろう。もしビットコインの価格が停滞しても崩壊しなければ、マイクロストラテジー社は引き続き事業を運営しつつ、実際には非常に低い金利を支払うだけで済む。強制的なデレバレッジが懸念されるのは、ビットコインの価格が3万ドル前後にまで下落し、2020年代後半にかけてその水準を維持する場合だけである。

このような状況は実際に起こり得ますが、多くの軽率なコメントが示唆するよりもはるかに極端です。

MicroStrategyのビットコイン戦略は、マクロな通貨の賭けである。

より深く見れば、MicroStrategy が Bitcoin の価格に注目しているのは単なる投機ではなく、世界の通貨システム、特にドルの長期的な購買力に対する見解を示しているとも言える。

米ドル建ての長期超低金利債券を発行することで、この企業は事実上、法定通貨に対してショートポジションを取っている。もし通貨供給の拡大が継続し、インフレが高止まりすれば、企業の負債の実質価値は時間とともに減少する。ビットコインの供給量は2,100万枚に固定されており、この取引に対するヘッジ資産となる。

それがなぜ、MicroStrategyを無謀なレバレッジ取引者と比較するのは的外れなのかを示している。この戦略は短期的な投機よりもむしろ長期的なマクロ投資に近い。インフレによって債務を回避できる環境において、希少なデジタル資産を取得するために価値が下落する通貨を借り入れることは、古典的な手法である。

要約すると、今後ドルの価値が現在のドルの価値より下がる場合、時間とともに名目債務の返済がより容易になります。債務の期間が長く、金利が低いほど、この効果は顕著になります。

なぜ個人投資家はMicroStrategyのビットコインレバレッジ戦略を誤解するのか

個人投資家は通常、個人財務の観点からレバレッジを評価します。借入金は返済しなければならず、損失はすぐに明らかになりますし、レバレッジそのものにリスクが伴います。一方、大規模な企業融資では、別のルールが適用されます。

MicroStrategy社は、再金融、債務の期限の繰り延べ、株式の発行、または債務の再編成など、個人では実現できない手段を取ることができます。資本市場が円滑に機能し、企業の信用が維持されている限り、時間は資産として機能し、負債とはなりません。

この視点の違いが、なぜマイケル・セラーの戦略が外野から見ればしばしば無謀に思えるのかを説明しています。実際には、長期的な通貨の価値下落と、ビットコインがグローバルな価値保存手段として継続的に存在するという核心的な仮定を受け入れさえすれば、その戦略は内部的に論理的一貫性を持っています。

ビットワイズ、暗号通貨株とビットコインのレバレッジによる上昇ポテンシャル

この観点から見れば、Bitwiseが暗号資産株に対して楽観的な姿勢を取っている理由がより理解しやすくなる。MicroStrategyやCoinbaseのような企業は、単に暗号資産エコシステムの参加者というだけでなく、構造的にそのエコシステムと密接に結びついているのだ。

暗号資産(仮想通貨)のサイクルが上昇に転じると、その利益性やバランスシート(資産負債表)、株式評価の拡大速度は、従来のテクノロジー企業を上回ることがある。このレバレッジ効果は下落リスクを拡大するが、投機的拡大期において市場が報酬を与えるのは線形的なエクスポージャー(リスク暴露)ではなく、凸性(コンヴェキシティ)なのである。

結論:MicroStrategy はむしろビットコインの上昇オプションのようなものであり、タイムボムではない

マイクロストラテジーは、勝利が確実なものでもなければ、崩壊寸前でもありません。それを単純に「時限爆弾」と喩えるのは適切ではなく、その資本構造や戦略的意図を無視してしまいます。実際には、マイクロストラテジーは、長期的で低コストの債務によって資金調達され、現金流を生み出す事業会社によって支えられている、ビットコインの大型上物資産(コール・オプション)に近い存在です。

これは最終的に先見性のある判断となるか、それとも災難を招くことになるかは、ビットコインの長期的な発展の軌道と、今後10年間で法定通貨制度の信頼性がどうなるかにかかっています。しかし明らかに言えるのは、これは無謀な賭けではなく、機関のツールを駆使して慎重に計画されたマクロ投資であるということです。

金融市場においては、しばしば不安を引き起こし、疑問視されるようなこうした構造こそが、最も非対称的な結果を生み出すのである。

関連記事としてお勧めします: