2026年3月、マスターカードは、安定通貨支払い企業BVNKを最高18億ドルで買収すると発表し、この取引は今年末までに完了する見込みです。

財務データだけを見ると、この取引は決して安価ではありません。BVNKは2025年に300億ドルのステーブルコイン決済量を処理しましたが、年間収益は4,000万ドルにとどまっており、この基準では、評価額を従来の収益倍率で説明するのは明らかに困難です。

マスターカードは、BVNKの現在の利益を目的としているわけではない。

彼が購入したのは、BVNKが次世代決済ネットワークにおける位置である。安定通貨が、暗号資産市場内の取引ツールとしてではなく、現実世界の国境を越えた支払いや企業決済、グローバルな資金調整システムへと徐々に進出する中で、真正に希少となるのは、「誰が新しい安定通貨を発行できるか」ではなく、「誰が法定通貨アカウント、決済機関、 merchant の需要、およびチェーン上の決済レーンを真正に結びつけられるか」である。

この接続ブリッジを制御する者は、従来の支払いネットワークから新しい支払いネットワークへの移行プロセスにおいて、世界の支払いシステムの「ホルムズ海峡」を先に制御する機会を手にする。

一、なぜBVNKなのか、なぜ今なのか?

この買収の意味を理解するには、BVNKが何をしているのかを明確に把握することが必要です。

厳密に言えば、BVNKは典型的なCrypto企業ではなく、その最も核心的な資産は安定通貨の発行や一般投資家向けの暗号資産製品の提供ではなく、チェーン上決済機能をリアルな商業決済ネットワークに組み込むことにあります。

言い換えれば、これは一方が法定通貨支払いの世界に、他方がチェーン上のステーブルコイン体制に接続された橋のようなものです。

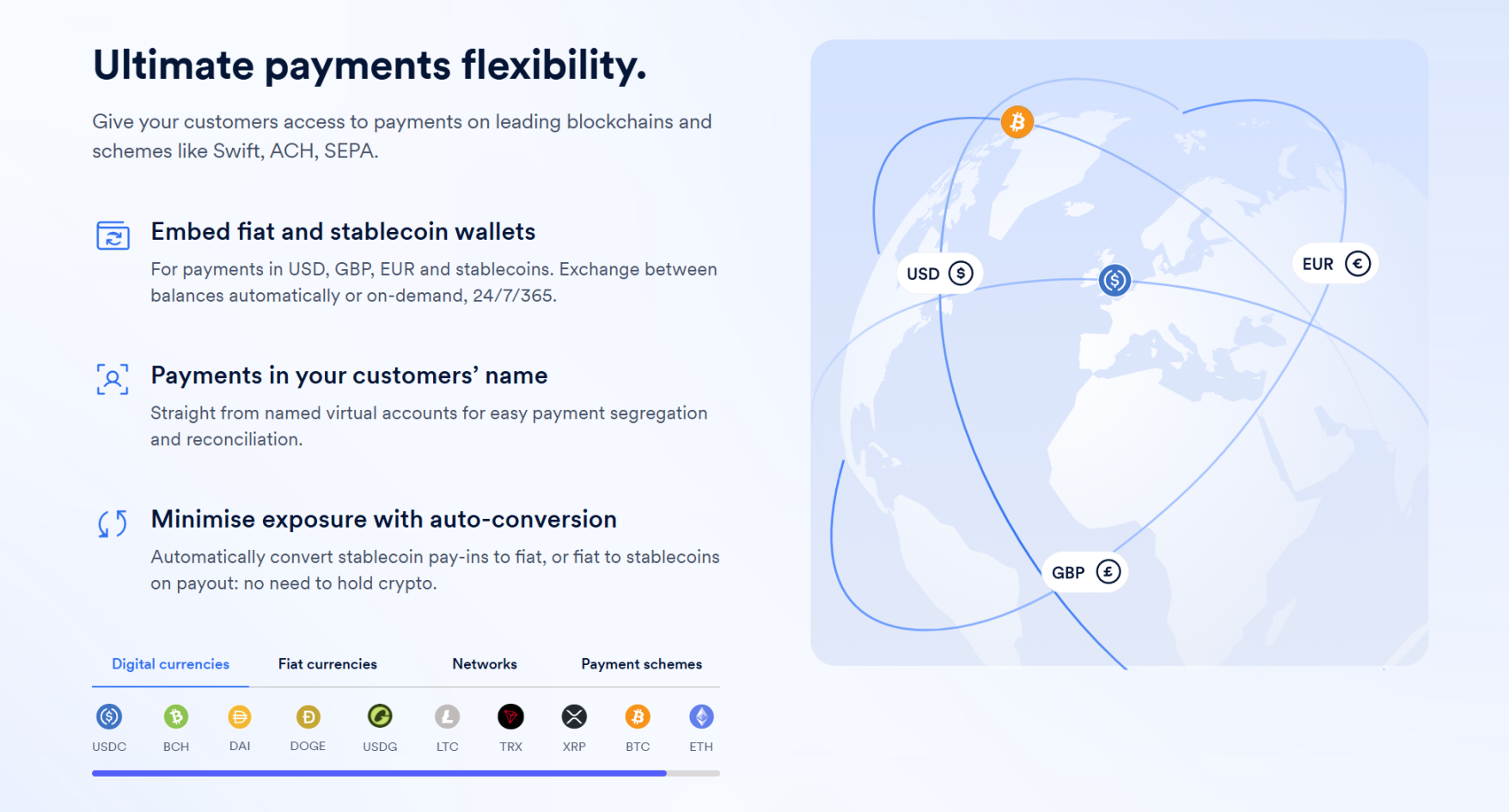

これにより、その顧客層はWorldpay、Deel、Flywireなどのフィンテック企業、支払いサービスプロバイダー(PSP)、およびクロスボーダーペイメント企業に限定され、これらの企業はすでに大量のグローバルな受払要求を抱えており、資金移動をより速く、低コストで実現する必要がある一方で、ウォレットシステム、チェーン上ルーティング、ステーブルコインの受信と送信、交換プロセス、コンプライアンスとリスク管理、システム統合といった直接的なチェーン上ステーブルコイン基盤との接続能力を備えていないことが一般的です。

BVNKは、この複雑さを抽象化し、安定通貨の支払いを受け付けるための包括的なソリューションを提供し、これらの機能を企業の既存の支払いプロセスに統合しています。つまり、BVNKは企業が安定通貨のネットワークを利用できるようにするためのインターフェース機能を販売しています。

出典:BVNK

そして、これがまさにマスターカードが最も欲しがっているものです。

多くの人々が安定通貨による支払いについて語る際、より「速く」、より「安価」などの表面的な利点に焦点を当てがちですが、マスターカード、ビザ、銀行、およびクロスボーダーペイメントネットワークにとって、安定通貨がもたらす真の課題は、「より速く、より安価な支払い方法が登場した」ということではなく、支払いネットワークそのものが移行する可能性が生じ始めたことです。

過去、世界中の多くの国際送金は代理行ネットワークを通じて行われており、本質的には、複数の銀行口座関係、清算チャネル、および地元の金融機関によって構成されるグローバルな資金移動ネットワークでした。このシステムの利点は成熟しており、カバー範囲が広いことですが、課題としては、経路が長く、ノードが多く、到着が遅く、手数料が高いことです。特に国際送金の各段階では、ほぼすべてが自らの利益を抽出しています。

伝統的な銀行や支払機関にとって、この「遅く、高価」という特性がむしろ利益の源泉である。なぜなら、取引経路が十分に複雑であれば、クロスボーダーペイメントは自然に手数料、為替スプレッド、ポジション占用コスト、清算サービス料、そして企業財務管理に関連する一連の付加収益を生むからである。

つまり、従来の国際送金システムが得てきたのは、「送金そのものの費用」だけでなく、送金という行為を巡って構築されてきた一連の資金管理権であり、これがこの競争において最も敏感な点である。安定通貨が本格的な商業支払いの場面に進出すれば、この旧体系における最も核心的な価値環が再編の瀬戸際に立たされることになる。

かつて銀行、カード組織、従来の支払いネットワークが独占していた位置づけについて、誰が merchant と資金を接続し、誰がクロスボーダー決済を整理し、誰が支払い入口と流動性の出口を掌握するかを再考する必要がある。

この観点から見ると、ステーブルコインがカード組織に与える影響は実に致命的である。というのも、マスターカードなどのビジネスモデルは、グローバルな merchant と発行システム間の接続権を掌握し、地域・通貨・機関を越えた支払いの流れにおいて、容易に回避できない重要なノードを占めていることに基づいているからである。

したがって、マスターカードがBVNKを買収することは、旧世界と新時代を結ぶ「橋」を購入することであり、眼前の利益ではなく、ステーブルコイン決済が主流になる前に、最も重要な「ホルムズ海峡」を事前に掌握し、「カード組織の迂回」を完全に防ぐことを目的としている。

そのため、マスターカード自身も投資家向け電話会議で、独自に類似のブロックチェーン金融機能を構築するには「相当な時間がかかる」と認めています。

言い換えれば、買うことは築くより速い。

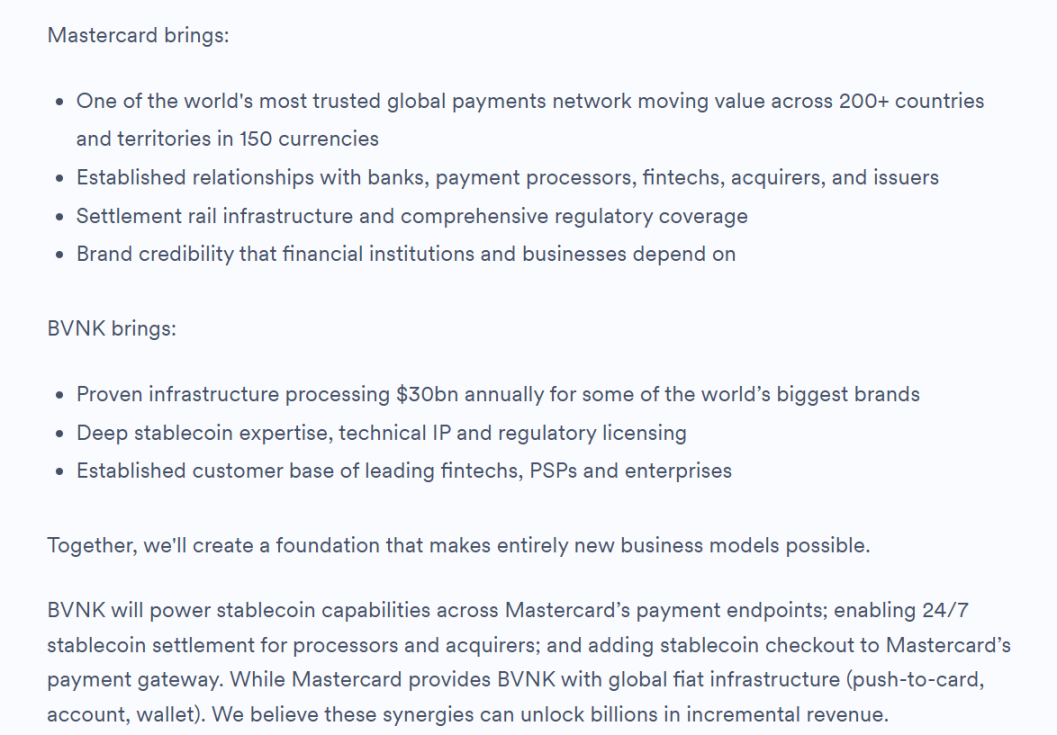

出典:BVNKブログ

結局のところ、この取引を収益倍率、利益率、成熟度などの従来のM&Aの視点だけで見ると、BVNKはこのような価格を支えるのは難しい。しかし、これを将来の決済マップに対する早期のポジショニングと捉えれば、すべてが自然に理解できる。

BVNKは最新の公式ブログで、今後の協力方向として、BVNKがMastercardの支払いエンドポイントにステーブルコイン機能を提供し、処理業者および収納機関に24時間体制のステーブルコイン決済を実現し、ステーブルコイン決済機能をMastercardの支払いゲートウェイに統合することを明確に記載しており、これらのシナジー効果により数十億ドルの新規収益が見込まれると明言しています。

二、支払い大手の「清算とネットワーク制御権」をめぐる争い

興味深いことに、マスターカードはこの競争に参加した最初の企業ではなく、むしろ最も遅く行動した企業と言える。

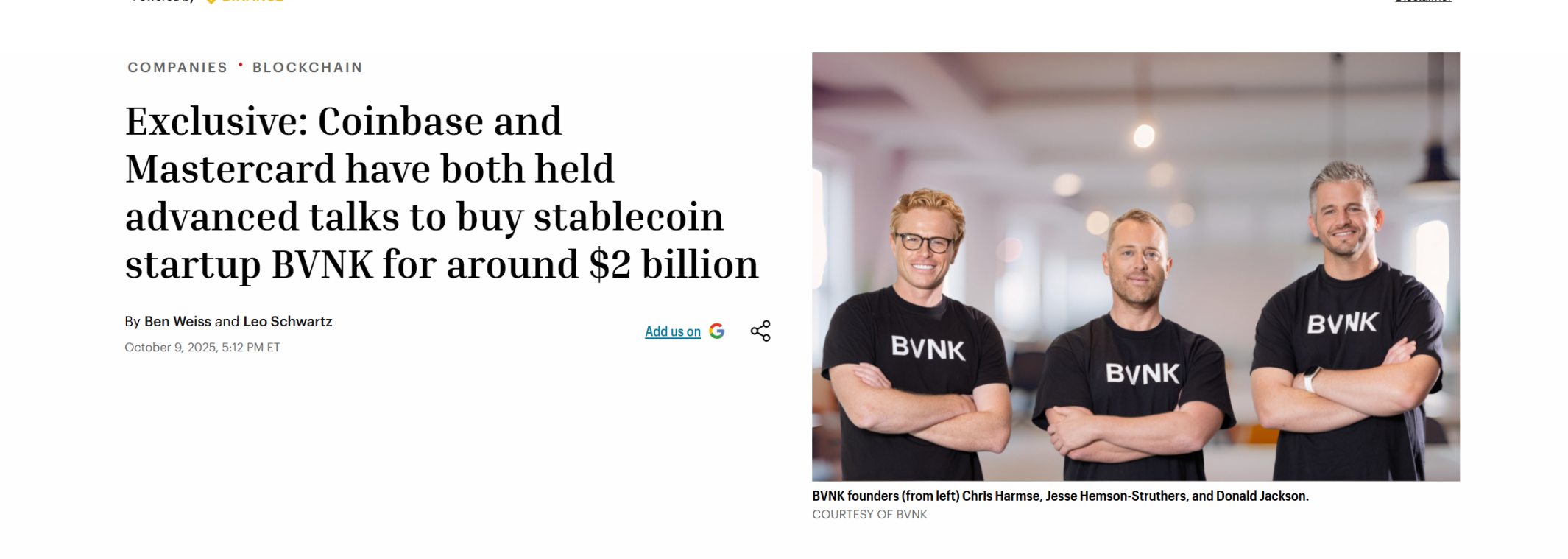

この買収が決まる前、2025年10月初頭、CoinbaseはすでにBVNKとの買収交渉を開始し、取引額は15億〜25億ドルの範囲で設定されていた。複数の情報源によると、Coinbaseはこの買収競争で一時的に優位に立ち、BVNKと排他協議契約を締結したこともあった。

ただ、両者はその月のうちに交渉が破綻したため、その後マスターカードの勝利的な参入が可能となった。

出典:Fortune

興味深い対比として、2024年10月、グローバル決済大手のStripeは安定通貨APIサービスプロバイダーのBridgeを11億ドルで買収し、当時、暗号資産分野で最大の買収案件となった。そして1年半後の今日、MastercardはStripeより7億ドル多く支払い、この記録を更新した。

一方、今月の初めに、VisaはBridgeと協力範囲を拡大し、安定通貨連携カードを100カ国以上に展開する計画です。

すべてがカード組織の巨頭であり、安定通貨支払いサービス企業を買収している。同じ地図上で見ると、StripeからMastercardへの買収、さらにVisaやPayPalが数年前に発表したPYUSDまで、これは単一企業の孤立した賭けではなく、支払い業界全体が同時に進行している前倒しのポジショニングである。

安定通貨の衝撃は、支払い体験だけにとどまらず、従来の金融システムにおけるより深い利益と権力構造であるため、グローバルな支払い大手は、発行銀行やカード組織を避けたり、他人に避けられたりしないよう、オンチェーンアカウント、安定通貨資産、 Merchant 受付端を自ら接続しようとしている。

これが、BridgeやBVNKのような企業が突然希少になった理由です。それらの真正価値は、チェーン上のアカウントとステーブルコイン資産を結びつける一方で、merchant、企業、ペイメントプロバイダーと法定通貨決済ネットワークを結びつけるという、極めて重要な交差点に位置しているからです。

言い換えれば、業界は「誰が安定通貨を発行するか」という初期段階を超え、今や「誰が安定通貨を実際に機能するネットワークとして構築できるか」という後半戦に入っている。

同時に、この「ステーブルコインネットワーク」の価値は、AI時代においてさらに拡大する可能性があります。

長く過小評価されてきたトレンドとして、将来的に支払いを開始する主体は人間だけではなく、エージェント、ロボット、自動化システムがますます増加する可能性がある。従来のカード組織が最も得意としているのは、人の消費、受取、発行、クレジットカードアカウントシステムに基づく支払いの構築である。しかし、AIエージェントが普及する中で、マシン間の小額・高頻度・自動決済のニーズは、消費金融時代に設計されたカードネットワークのアーキテクチャと必ずしも適合しない。

一方で、オンチェーン決済とステーブルコインのエコシステムは、こうした新たなニーズにより適している。ステーブルコインは、24時間365日運用可能で、プログラマブルであり、高頻度のマイクロペイメントをサポートし、グローバルな一貫した決済を実現し、複雑な中間者による認可を必要としない。つまり、ステーブルコインが競い合うのは、現在存在する跨境決済の既存市場だけではなく、今後さらに大きな新規決済市場である可能性が高い。

伝統的な大手企業もこの新興分野に力を入れており、たとえばVisa Crypto Labsは、AIエージェントがコードを記述する際にAPIキーなしで安全に必要な料金を支払える、初の実験的製品Visa CLIをリリースしました。

出典:𝕏

結局のところ、ステーブルコインによる支払いは、従来のシステムに対する部分的な修正ではなく、次世代のグローバル決済ネットワークの地図を再設計しようとしているのである。

この論理を踏まえて今後さらに注目すべきは、最も「安定通貨発行者」に似た単一のビジネスモデルを持つ役割ではなく、取引、コンプライアンス、機関流動性、支払いネットワークの拡張という複数の境界領域にまたがり、安定通貨時代のプラットフォーム型ノードへと成長する可能性が高い参加者である。これらは短期的には最も注目されないかもしれないが、長期的な競争の核心に最も近い存在であることが多い。

この判断の背後には、より大きな現実が形成されつつあります。

三、同じマップ、二つの解法。解法を超えた新たな発想

客観的に見れば、MastercardによるBVNKのこの買収は、市場全体に一つの認識を補った。すなわち、ステーブルコインの価値は発行側だけでなく、接続側にもあり、コンプライアンスの身分だけでなく、流動性と決済ネットワークの組織力にもあるということだ。

これは、StripeやMastercardなどの大手企業が継続的に買収を進める根本的な理由であり、それらが真正に購入したいのは、特定のステーブルコイン技術能力だけでなく、その能力を基盤としてさらにネットワークを構築する可能性である。結局のところ、オンチェーンアカウント、ステーブルコインの流動性、 merchant シナリオ、法定通貨の清算および規制適合が真正に一体となったとき、ステーブルコイン決済は「新しいツール」から「新しいネットワーク」へと変貌するのである。

ただし、マスターカードやストライプといった大手企業の道筋は、本質的に従来の金融から転換し、チェーン上の能力を買収することで得て、既存の配信ネットワークを活用して安定通貨をスケールさせるものです。この道筋は明確ですが、重い歴史的負担から脱却し、自らとチェーンとの関係を再定義する必要があります。

これはまた、旧世界から出発して安定通貨へ積極的に移行するだけでなく、方向は同じだが出発点が異なる別の解決策が存在することを意味します。

はい、まさにそれらは、最初からチェーン上に原生的に育ったコンプライアンスプラットフォームであり、「安定通貨からTradFiへ」と逆方向に拡散しています。それらは「軌道変更」を必要としないのは、元々軌道上にいるからです。

世界で暗号資産規制の進展が最も速い地域の一つである香港を例に挙げると、過去数年間でOSLやHashKeyなど、ライセンスを取得したコンプライアンスプラットフォームが複数誕生した。安定通貨を新規事業として導入する従来の決済プラットフォームと比べ、これらのデジタル資産とチェーン上流動性システムから育ったネイティブコンプライアンスプラットフォームは、取引、保管、流動性、コンプライアンス接続、そして決済シーンへの拡張能力という、安定通貨時代において真に重要な数つのエッセンスに自然と近接している。

香港のステーブルコイン規制の進展に伴い、既にライセンス保有プラットフォームがこの潜在能力を実践に移し始めている。OSLを例に挙げると、昨年はステーブルコインの支払いおよび決済インフラへの転換を明確に発表し、今年1月にはグローバルWeb3支払いサービスプロバイダーのBanxaを買収、2月には米国連邦規制に準拠し、香港でコンプライアンスに基づいて販売可能なエンタープライズ向け米ドルステーブルコインUSDGOをリリースした。主な展開分野はクロスボーダーEC、大宗取引、インタラクティブエンターテインメントなどである。

これは「TradFi + デジタルファイナンス」が実装された典型的なルートであり、企業がUSDGOを用いて跨境決済を行う場合、自社のOSL BizPayが提供するワンストップでのステーブルコインの受払及決済機能を追加すれば、法定通貨とステーブルコイン間の自由な両替と流通が実現し、複数市場でのライセンスおよびコンプライアンスネットワークと連携することで、従来のSWIFTシステムに依存することなく、法定通貨の入金、チェーン上のステーブルコイン決済、口座管理および資金集約、財務最適化、法定通貨の出金を実現し、同時にコンプライアンス、監督当局の要件、監査のトレーサビリティを満たすことが可能になります。

これは、StripeがBridgeを買収し、MastercardがBVNKを買収した道筋と興味深い対照をなしている:どちらも「オンチェーンアカウント+ステーブルコイン+グローバルペイメントネットワーク」という最終目標に向かっているが、一方は既存のエコシステムから出発して自らレーンを変更する形であり、他方は既にレーンが整備されており、より多くのトラフィック、シナリオ、規制条件が成熟した後に自然に拡大される形である。

二つの解決策があり、それぞれに独自の論理と時間窓があります。

出典:OSL

そのため、マスターカードがBVNKを買収したのとほぼ同時に、香港の最初の安定通貨発行者ライセンスの審査結果が発表されるという出来事は、特に興味深い。

安定通貨のグローバル金融システムにおける長期的な価値は、最終的にどれだけの本物のネットワークが資金をより速く、より安価に、より信頼性高く流動させ、企業や個人が実際に利用できるかにかかっている。

したがって、次段階で本当に注目すべきは、どのプレイヤーが「エントリー」を「トラフィック」に、そして「トラフィック」を「ネットワーク」に、さらに「ネットワーク」を新しいグローバル決済インフラに変えていけるかです。

最後に

結局のところ、マスターカードは18億ドルを費やして、ビジネスではなく、一つの立場を購入したのである。

より大きな座標系でこの判断を見ると、グローバルな決済ネットワークが安定通貨へと不可逆的に移行していることがより明確になる。動きの速さや経路は異なるが、最終的に競い合っているのは実は同じことである:

誰がオンチェーンアカウント、流動性、支払いシーン、コンプライアンスフレームワークを真正にネットワーク化できるか。

そして、これは次段階において継続して問い続けるべき最も重要な問題でもあります。というのも、安定通貨が単なるチェーン上のドルの代用品ではなく、従来の金融システムに逆浸透し始めるからです。

本当の変化は、まだ始まったばかりかもしれません。