著者:Lucas Shin

翻訳:深潮 TechFlow

深潮導読:市場はCircleを金利に敏感なマネーマーケットファンドと見なしているが、金利低下にもかかわらずUSDCの供給量は72%増加した。さらに見過ごされているのは、AIエージェントビジネスの波である。マッキンゼーは2030年までにエージェント取引規模が3〜5兆ドルに達すると予測しており、HTTP支払い標準x402の1億600万ドルの取引量の99.6%がUSDCで決済されている。これは単なる金利賭けではなく、安定通貨需要の構造的機会である。

結論:

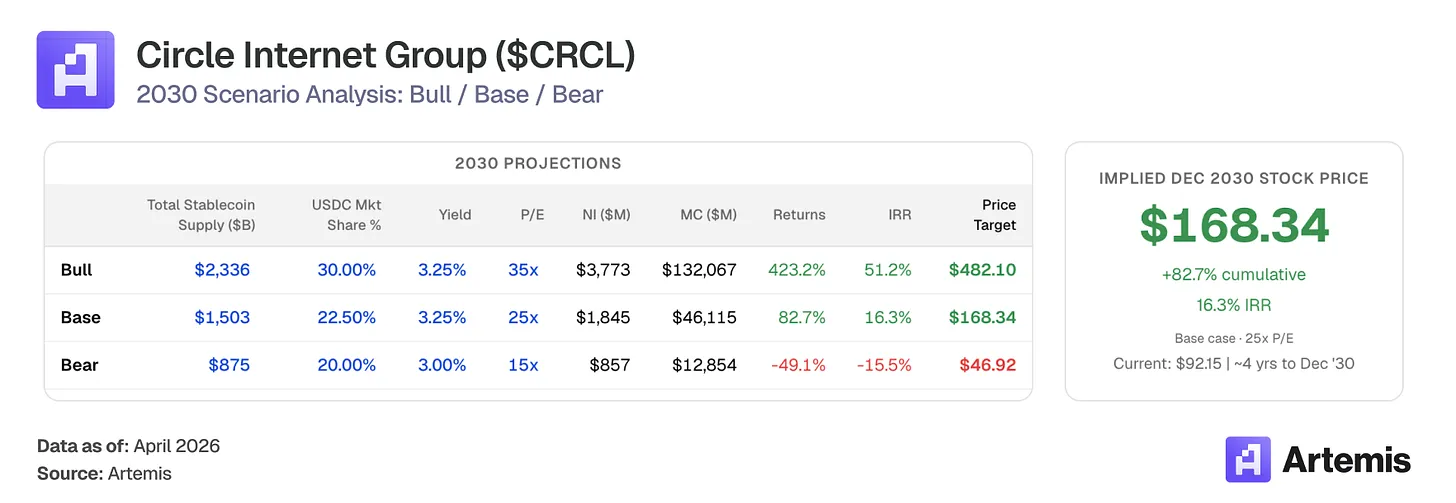

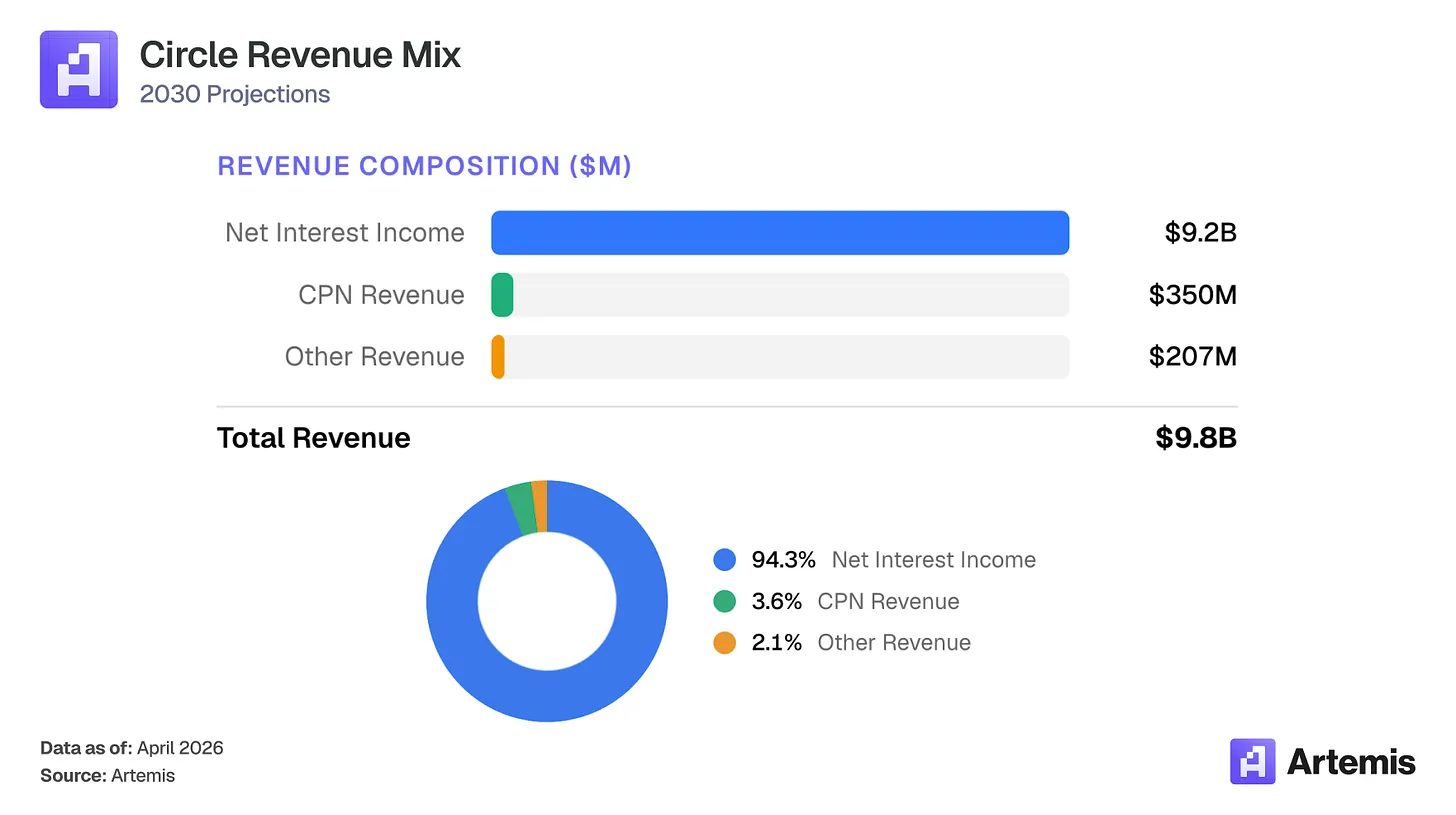

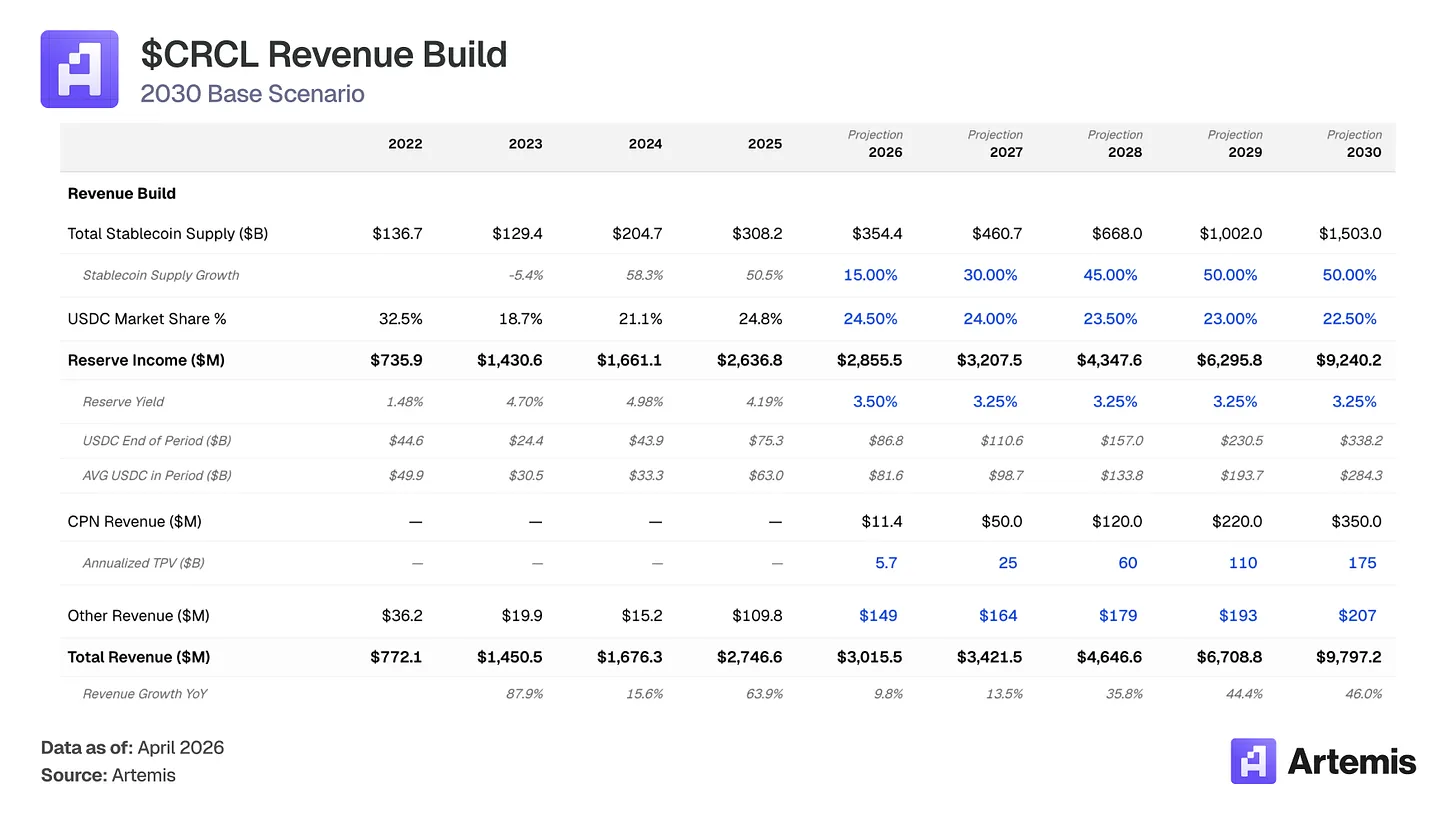

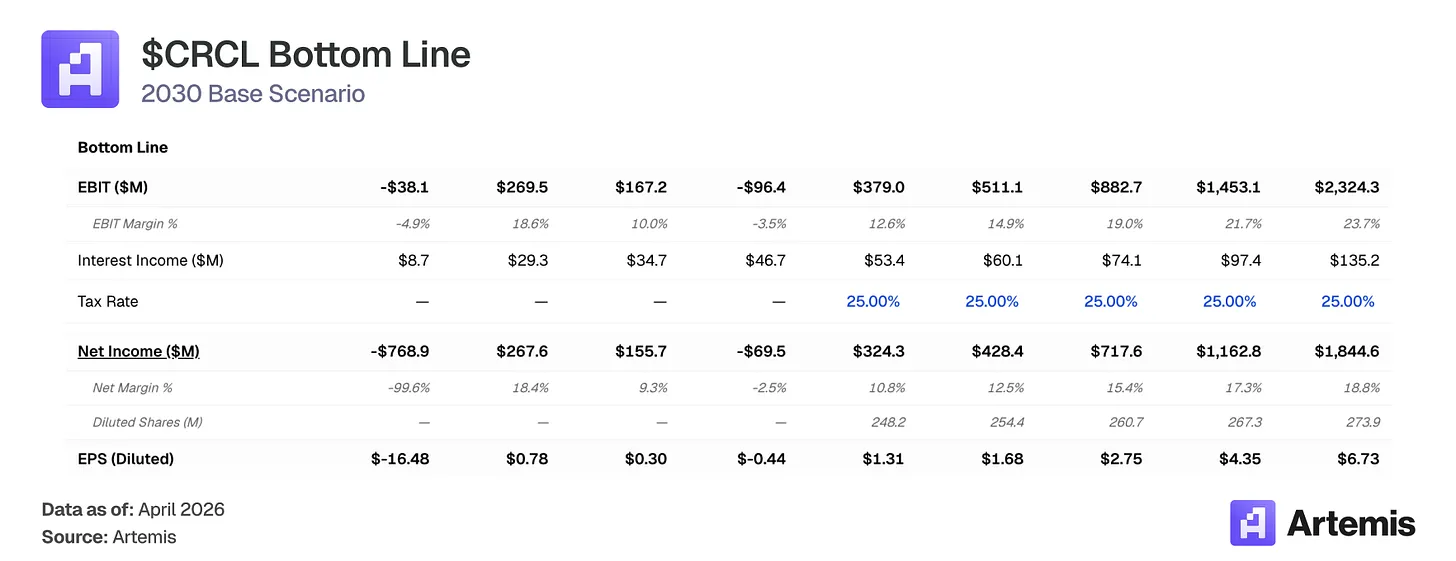

市場はCircleを金利敏感なマネーマーケットファンドとして評価しており、連邦基金金利がブロックチェーンの軌道上に固定されると見なしている。しかし、我々はこのフレームワークが事業を不当に評価していると判断している。2025年にはUSDCの供給量が72%増加して753億ドルに達し、即使いフェデックスが下半期に75ベーシスポイント金利を引き下げたとしても、これはUSDCの需要が純粋な収益追求行動ではなく、実際の用途採用によって駆動されていることを示している。我々のベーシックケースでは、2030年までに安定通貨市場全体が約1.5兆ドルに達し、USDCの平均供給量は2840億ドルになると予測している。準備金収益率が圧縮されると予想される中でも、供給量の拡大が金利圧縮を上回るため、Circleの準備金収入は2030年までに92億ドル(2025年比約3.5倍)に成長すると予想される。Circle支払ネットワーク(CPN)の拡大により3.5億ドルの収入が見込まれ、ディストリビューションコストが60%から55%に低下することを加味すると、我々のベーシックケースでは2030年の総収入は98億ドル、純利益は約18億ドルと予測している。

このトレンドを支える複数の追い風があります。GENIUS法案は、コンプライアンスを満たす発行者向けの連邦ステーブルコインフレームワークを構築しました。Circleの支払いネットワークは早期に注目を集め、55の金融機関が登録し、年間取引処理額は57億ドルに達し、金利感受性から多様化した取引ベースの収益源を提供しています。ステーブルコインの採用は、B2B支払い、国境を越える決済、DeFiで拡大しています。当社のベーシックケースでは、2030年の予想EPSは6.73ドルとなり、25倍の終端PERに基づく目標株価は約168ドルで、現在の水準に対して83%の上昇空間を示しています。

比較対象企業一覧:

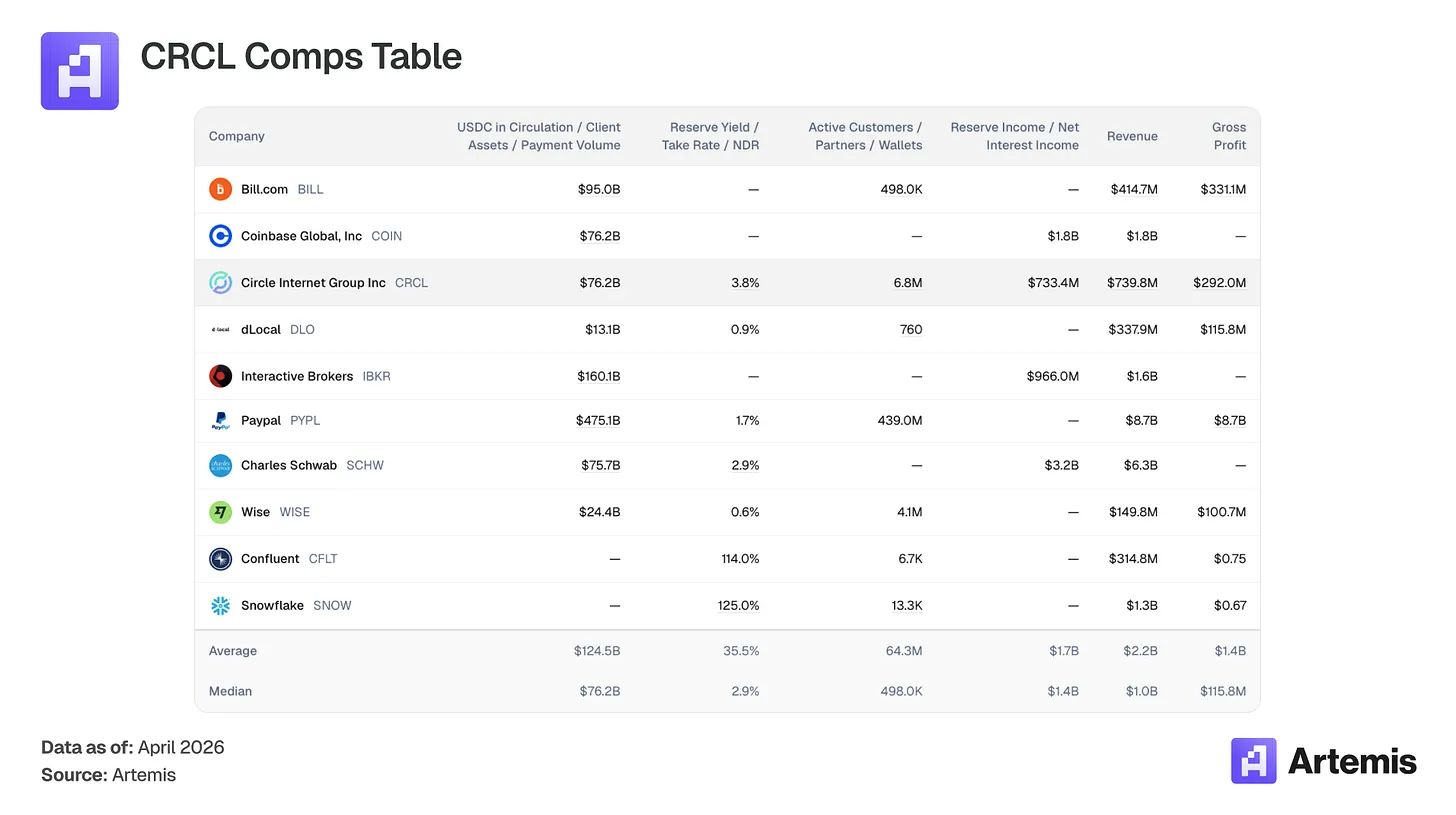

Reserveフロートを通じて収益を生むステーブルコイン発行者には、直接的な上場比較対象企業は存在しません。当社の比較対象群は、Circleのビジネスと重要な特性を共有する企業を含みます:フロートベースの収益モデル(Charles Schwab、Interactive Brokers)、デジタル決済インフラ(PayPal、Wise、dLocal、Bill.com)、暗号資産ネイティブプラットフォーム(Coinbase)、および使用量ベースの経済モデルを持つ高成長インフラ(Snowflake、Confluent)。

Circleは何をしていますか?

CircleはUSDCの発行元であり、USDCは米ドルと1対1で連動するドル建てステーブルコインです。ユーザーが米ドルを預け入れるとUSDCが発行され、引き出し時には破壊されます。準備金(約43%が逆レポ、43%が国債、14%が銀行預金で、ニューヨーク・メロン銀行が保管し、ベライゾンのUSDXXファンドが管理)から発生する収益がCircleの主要な収入源です。

主なコスト構造の詳細:Coinbaseは、USDCの主要な販売パートナーとして、自社プラットフォーム内に保有されるUSDC準備金の収益の100%、およびプラットフォーム外のUSDCの50%を獲得します。2025年には、Coinbaseは13.5億ドルを獲得し、Circleの準備金総収益の51%を占めました。Coinbase以外の販売(12.7%)を含めると、総販売コストは準備金収益の約61%を占め、39%の粗利益率が残ります。非Coinbase販売の拡大に伴い、新たな金融機関、銀行、保管パートナーがCircleと現在Coinbaseと結んでいる契約よりも有利な取引を交渉することで、2030年までに販売コストは60%から55%に低下すると予測されています。これにより、粗利益率は39%から54%に拡大します。

準備金収益以外に、Circleの最も重要な成長ドライバーは、USDC上に構築されたクロスボーダーB2B決済ネットワークであるCircle支払いネットワーク(CPN)です。CPNは2025年5月にリリースされ、これまでに55の金融機関が登録され、年間処理取引高は57億ドル、500の金融機関がパイプラインにあります。当社は、CPNが2030年までに1750億ドルの取引処理高に拡大し、0.2%の手数料(20ベーシスポイントの混合クロスボーダー手数料と一致)により、3.5億ドルの取引ベース収益を生み出すと予測しています。この収益は金利に非敏感であり、Circleの収益モデルを純準備金収益への依存から多様化します。追加の収益源(当社のモデルでは「その他の収益」と呼称)には、CCTP(クロスチェーンブリッジ取引量の47~50%)とArc決済インフラストラクチャが含まれ、2030年までに合計2.07億ドルになると予測しています。

論点#1:供給量の増加が金利の圧縮を上回る

安定通貨の総市場規模は、2022年の約1,370億ドルから2025年の約3,080億ドルへと拡大しました。当社のモデルは、2030年には約1.5兆ドル、年間複合成長率約37%と予測しています。現在、流通中の安定通貨の総額(約3,160億ドル)は、227兆ドルの米国M2マネーサプライの約1.4%を占めています。当社のベーシックケースでは約6%を意味し、これはドル建て流動性の依然として適度なシェアです。

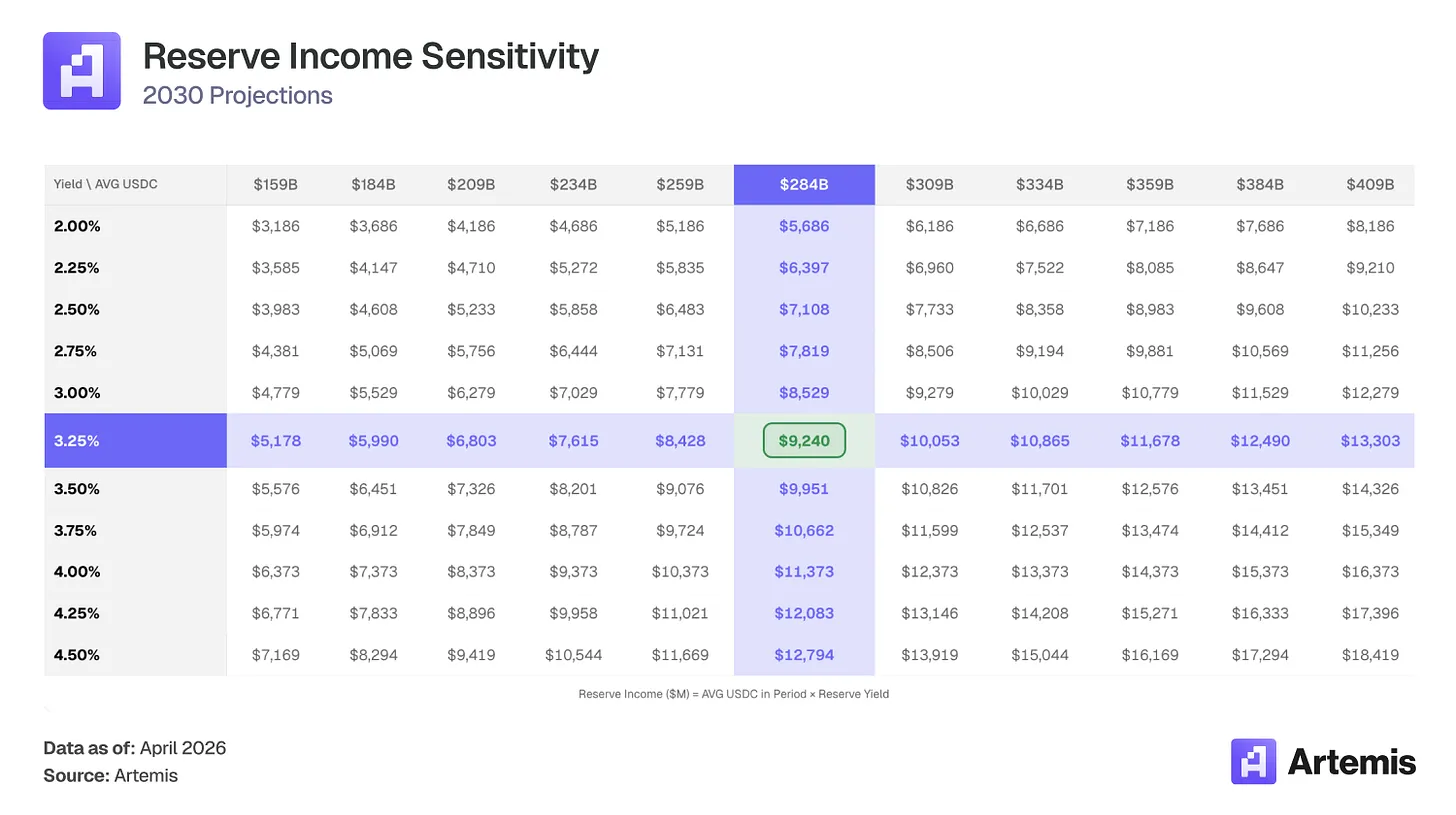

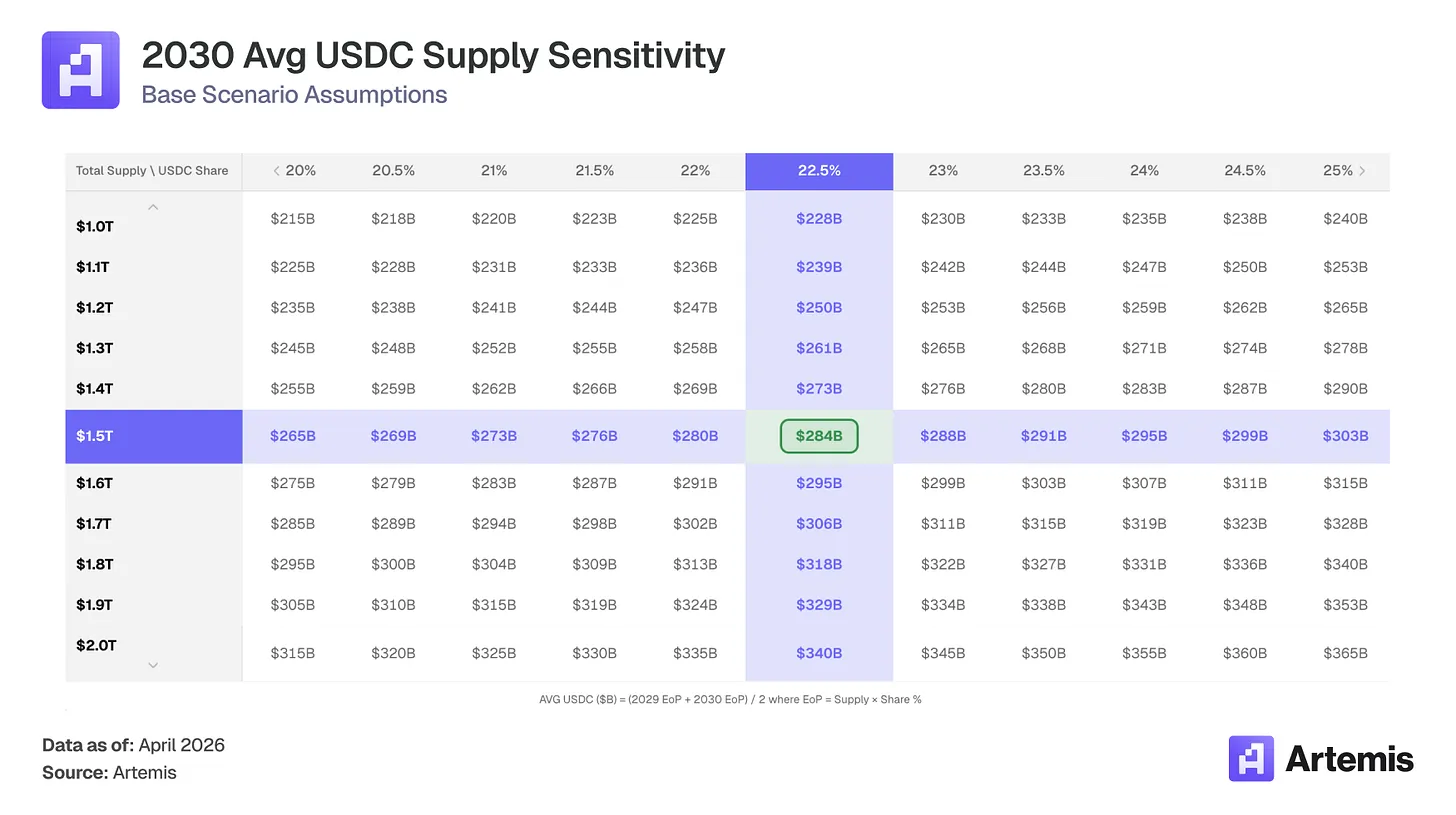

USDCは、ホワイトラベルおよび銀行系ステーブルコインによる市場の分割により、24.8%からやや低下して22~25%の市場シェアを維持すると予測され、2030年までに630億ドルから約4.5倍の3380億ドルのUSDC供給量を達成すると見込まれます。簡単に言えば、Circleの有効準備金収益率が低下しても、USDC供給量が630億ドルから平均2840億ドルへ純粋に増加するだけで十分に補填できます。その結果、準備金収入は26.4億ドルから92.4億ドルへ3.5倍増加します。

論点#2:エージェントビジネスが次世代のステーブルコイン需要を牽引する

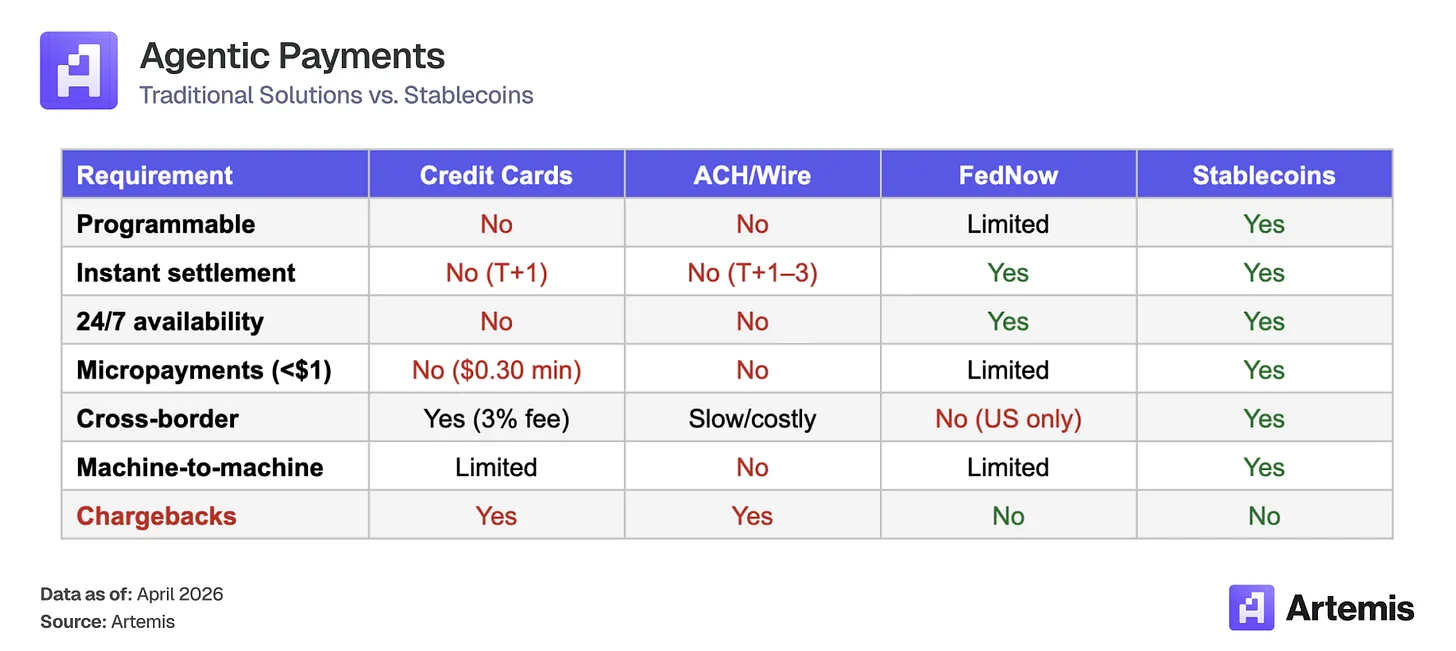

AIエージェントは、2030年までに自立して取引を実行する方向へ進んでいます。マッキンゼーは、2030年までに世界のエージェントビジネスの売上が3〜5兆ドルに達すると予測しており、ガートナーは2028年までにAIエージェントが15兆ドル以上のB2B調達を仲介すると推定しています。これらの取引は、安定通貨のインフラを必要とします:

安定通貨は、この新興エージェント経済の決済レイヤーとなっており、Circleのビジネスモデルはそれに伴って拡大しています。エージェントがウォレットにUSDCを保有して自己完結型の取引を資金調達する際、Circleはこれらの準備金に保有される1ドルごとに収益を獲得します。エージェントが保有するUSDCのプールが大きくなるほど、取引頻度にかかわらず収益基盤は拡大します。

USDCは、代理支払いのデフォルト安定通貨となっています。x402支払い標準(HTTPネイティブマイクロペイメント)が注目を浴びてから6か月の間に、約1,770万件の取引、約1億600万ドルの取引高を処理しました。そのうち99.6%以上の取引高がUSDCで決済されています。

最初の優位性は飛輪を生み出し、新しい構築者は最も深く統合されているため、デフォルトでUSDCを採用し、これはさらに統合を深め、代替案の台頭を難しくしている。我々はベーシックケースではエージェント収益をモデル化していないが、エージェント需要はブルーシナリオにおいて上昇のオプショナリティとして組み込まれている。マッキンゼーの低側予測である3兆ドルの1〜2%がUSDCトラック上で決済されると仮定すると、エージェントウォレットに300〜600億ドルの追加的なUSDCフロートが発生し、Circleはこれから受動的な収益を得られる可能性がある。

評価とシナリオ

当我们将2030年の予測EPSに基づく終端PERを用いてCRCLを評価する場合、我们的基准情况在2.739亿稀释股上产生18.4亿美元净收入,得出EPS为6.73美元。25倍终端市盈率——高于可比加权平均,反映Circle的结构性增长轨迹、CPN驱动的收入多元化和监管护城河——意味着2030年约168美元每股,相对当前水平83%的上涨空间。

25倍は、JPモルガンの約15倍とCoinbaseの約38倍の間であり、継続的で金利に非敏感な収入への移行を遂げている高成長インフラ事業に適している。

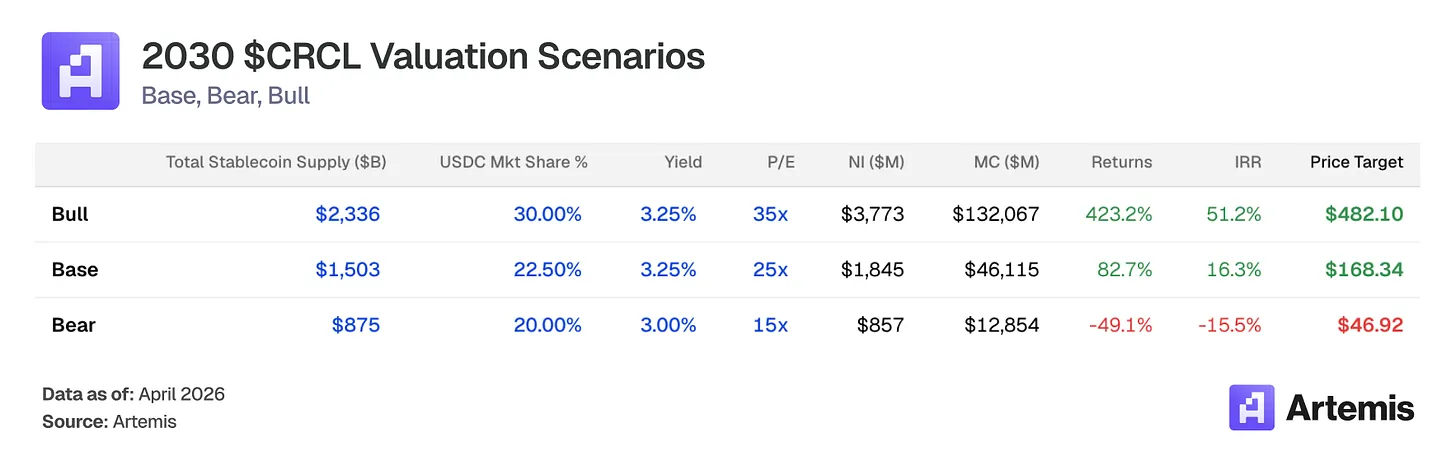

ベースケース:供給量の増加とCPNの拡張が継続された場合、安定通貨市場が1.5兆ドルに達し、USDCが22.5%のシェアを維持すると仮定します。新規金融機関パートナーとの交渉により、収益シェアが低く設定されたため、ディストリビューションコストは適度に55%まで低下します。2030年の予測利益を基に25倍の終値PERで退出した場合、目標株価は168.34ドルとなり、82.7%の上昇空間と16.3%の内部収益率を意味します。

ブルーマーケットシナリオ:有利な規制、CPNネットワーク効果、および広範な伝統的金融アクセスによって推進されたステーブルコインの採用加速を想定。ステーブルコインの総市場規模は2兆3,000億ドルに達し、USDCは30%のシェアを獲得。Coinbase以外のソースが拡大することで、ディストリビューションコストは50%まで圧縮される。2030年の予測利益を基に35倍の終値PERで退出した場合、目標株価は482.10ドルとなり、423%以上の上昇空間と51.2%の内部収益率を意味する。

ベアマーケット状況:安定通貨の成長が鈍化し、ホワイトラベル安定通貨がUSDCの市場シェアを20%まで圧縮し、金利引き下げにより準備金収益率が2.75%に圧縮されると仮定。CPNの魅力は期待外れ。2030年の予想収益を基に15倍の終値PERで退出した場合、目標価格は46.92ドルとなり、約49%の下落空間、-15.5%の内部収益率を意味する。

当社は、マネジメントの質が暗号資産インフラ分野で平均以上であり、規制対応において特に優れていると評価しています(49州でMTL取得、MiCA準拠の最初の企業)。

ジェレミー・アレイアは2013年にCircleを共同設立し、会長兼CEOを務める。連続起業家(元MacromediaCTO、Brightcove創設者兼CEO、2012年IPO)であるアレイアは、Circleを消費者向け決済アプリから安定通貨インフラへと転換し、2018年にCoinbaseと共同でUSDCを導入。2022年のSPAC失敗後、2025年6月にニューヨーク証券取引所で従来のIPOを完了した。

ヘース・ターバートは、2025年1月に最高法務責任者から社長に昇進しました。ターバートは、元CFTC議長兼CEO(2019-2021年)、元米財務省次官補、およびCitadel Securitiesの元最高法務責任者です。

ジェレミー・フォックス・ギーンは2021年1月よりCFOを務めています。以前はiStar/Safehold(ニューヨーク証券取引所上場のREITs)のCFOおよびマッキンゼー・アンド・カンパニー北米事業のCFOを務めていました。彼はCircleのIPOを監督し、700億ドル以上の流通量を支えるUSDCの準備金アーキテクチャを管理しています。

ダンテ・ディスパルテは、首席戦略官兼グローバル政策・運営責任者を務めています。かつてDiem協会(Metaの安定通貨プロジェクト)の創設執行役員兼副会長を務め、グローバル規制戦略、公共政策、市場拡大、国際運営を統括しました。

主要な経営陣リスクは、創設者の集中とIPO後の株式報酬の高さ(2025年は5億ドル以上、そのうち4億2400万ドルがIPO関連RSUの加速分)ですが、現在正常化が進んでおり(2025年第3四半期および第4四半期の株式報酬はそれぞれ5900万ドルおよび4800万ドル)、年間運転率は2億ドル以下に向かっています。

ホワイトラベルとプラットフォームネイティブなステーブルコイン

USDCの市場シェアで最も過小評価されているリスクは、プラットフォーム、主要アプリケーション、金融機関が自社ブランドのステーブルコインを導入することである。例えば、HyperliquidはUSDH、PayPalはPYUSD、ファイザーはFIDD、ジャパン・モルガンはJPMDを保有している。最近、Polymarketは「Polymarket USD」を導入し、現在はUSDCのラッピング形式だが、独立した決済への足がかりとなる可能性がある。この戦略がGENIUS法案の枠組み内で拡大した場合、USDCはデフォルトの決済トラックとしての地位を徐々に失う可能性がある。我々のベーシックケースでは、この分散化を反映して、2030年までのUSDCの市場シェアが24.8%から22.5%に低下すると予測している。

緩和要因:ホワイトラベル安定通貨には、準備金インフラ、コンプライアンス、そして何より深い流動性が必要である。USDCは主要なすべての取引所、ウォレット、DeFiプロトコル、およびブリッジに統合されているため、新しいブランド安定通貨は独立した決済トークンとして機能するには、同様の流動性ネットワークを再現する必要がある。深い流動性プール、狭いスプレッド、即時換金可能性は容易に構築できないため、流動性が弱い断片化された安定通貨は、ユーザーにとってより悪い執行をもたらす。完全に独立した準備金への移行コストは十分に高く、ほとんどのプラットフォームはこの移行を完了することはないだろう。

連邦基金金利の敏感性

準備金収益は金利に直接連動しています。2030年には平均2840億ドルのUSDCが予想されており、金利を100ベーシスポイント引き下げると、約28億ドルの準備金総収益の損失に相当します。米連邦準備制度が金利を2.0%まで引き下げた場合、2030年の予想準備金収益は当社のベーシックケースと比較して25~30%低下します。Kalshiの予測市場は、2027年までにさらに利下げが実施される確率を63%と価格付けしています。

緩和要因:2.5%の利回りで2840億ドルの平均USDCが生み出す71億ドルの準備金収入は、2025年の4.19%の利回りで得られた26.4億ドルの2.7倍である。供給量の増加は、最も極端な金利シナリオを除くすべての状況を上回っている。

単一製品への集中とCoinbaseへの依存

USDCの準備金収益は、2025年の収益の96%以上を占めています。Coinbaseは米国暗号資産取引所市場の約67%を支配し、準備金収益の51%を獲得しています。前述の通り、Coinbaseが独自の安定通貨を導入したり、条件を積極的に再交渉したり、規制の抵抗によりUSDCの供給成長が鈍化した場合、全体の収益基盤がリスクにさらされます。

緩和要因1:CoinbaseはCircleとの契約から年間13.5億ドルを収益として得ており、資産負債表上のリスクはほぼゼロであるため、競合するステーブルコインを導入する可能性は低い。もしそうする場合、CoinbaseはCircleが数年かけて構築した規制インフラと流動性を自ら構築する必要がある。

緩和要因2:過去数年間、市場はVisaに対して同様の批判(単一製品ビジネスであるという点)を提起してきたが、Visaの付加価値サービスは2025年に109億ドル以上(前年比24%増)の収益を生み出し、交換手数料への依存度を低下させていることを示している。我々はCPNがCircleの重要な多角化のレバーであると認識している。2030年末までに、CPNは取引ベースの収益として3.5億ドルを生み出し(総収益の約4%)、金利に非敏感であり、Coinbaseとの関係から独立していると予測している。時間の経過とともに、Coinbaseを経由しない機関およびB2BのUSDC発生源も、自然に混合ディストリビューションコストを低下させるはずである。

テザーのレジリエンスと競争環境

現在、USDTの供給量はUSDCの約2.5倍であり、TetherはUSDCが活用している規制上の差異を積極的に縮小しています。2026年1月、TetherはAnchorage Digital Bank(OCC規制下)を通じて発行されるGENIUS法に準拠した安定通貨USATを導入し、これまで閉鎖されていた米国機関市場への道を開きました。Tetherが二重戦略(USDTはグローバル流動性向け、USATは米国規制準拠向け)を成功させれば、USDCの規制的な優位性は大幅に縮小します。

緩和要因:競合環境は繊細である。USDTは、米国以外の中央集権型取引所の取引および新興市場の送金を支配しているのに対し、USDCはDeFi担保(Aave、Compound、Uniswapのデフォルト選択肢)、米国機関の採用、クロスチェーンブリッジ(CCTPはブリッジ取引量の47–50%を占める)、およびB2B支払い(2025年、2350億ドル、前年比733%増、USDCは約65%を占める)を支配している。これらは実質的に異なる総アドレス可能市場を対象とした異なる製品である。とはいえ、私たちの主張は、Tetherのシェアを奪うのではなく、安定通貨全体の市場拡大に基づいている。両方の安定通貨は大幅に成長する。

免責事項:本資料は参考情報であり、投資助言、財務助言、取引助言、またはその他の任何形式の助言を構成するものではありません。記載された見解は著者の見解であり、いかなる資産の購入、売却、または保有の助言として使用すべきではありません。著者または関連实体は、本資料で言及された資産を保有している可能性があります。ご自身で調査を行い、投資判断を下す前に適切な金融専門家にご相談ください。