著者:Brayden Lindrea

深潮 TechFlow

深潮導讀:ビットコイン鉱業企業MARA Holdingsは、第1四半期の業績が芳しくなく、売上高は前年同期比18%減、純損失は5.3億ドルから13億ドルに拡大し、取引終了後の株価は全日の上昇分をすべて失った。損失の大部分はBTC保有資産の未実現損失によるものだ。さらに注目すべきは、MARAが新規マイニングマシンの購入を断念し、AIデータセンターへの全面転換を明言した点であり、かつて最大級の鉱業企業だった同社の時価総額ランキングは7位まで後退した。

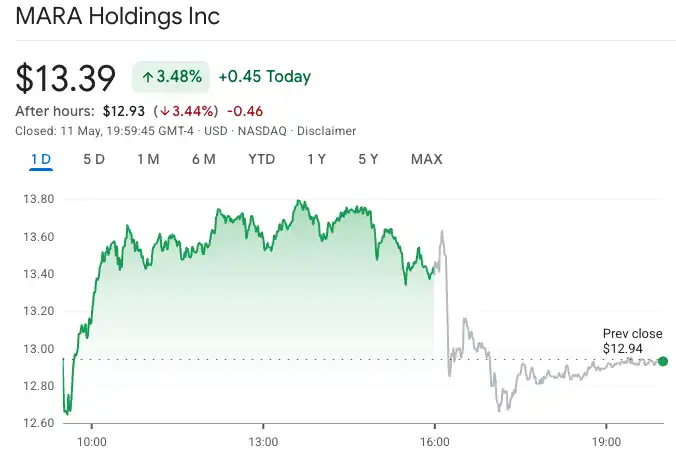

MARA Holdingsは月曜日の終値で3.44%下落し、12.93ドルで取引を終え、日中の3.48%の上昇分をすべて戻した。理由は単純だ:第1四半期の業績がすべての指標で予想を下回ったからだ。

収益と利益がともに下方修正

MARAが提出した決算報告によると、3月31日までの四半期の売上高は1億7460万ドルで、前年同期比18%減少し、ウォールストリートの予想であった1億9270万ドルを下回りました。

純損失は13億ドルで、前年同期の5億3340万ドルと比較して約1.5倍に拡大しました。1株当たり損失は3.31ドルで、アナリスト予想の2.20ドルを大幅に上回りました。

図注:MARAの株価推移(取引後)、出典:Google Finance

13億の損失はどこから来たのか

主な損失の原因は、MARAが保有する38,689枚のビットコインの評価損です。第1四半期にビットコイン価格が23%下落し、帳簿に直接影響を与えました。

MARAは3月の最終週に、割引による債務買い戻しのために15,100枚以上のビットコインを売却しました。

マイニング環境が継続的に悪化しています

MARAの困境は例外ではありません。米国のビットコイン鉱業セクター全体が利益から損失へと転落しています。

二つの主要な圧力:ビットコインは歴史的高値の126,080ドルから35%以上下落し、マイナーの1ブロックあたりの収入が大幅に縮小した。一方、マイニング難易度は過去1年で約30%上昇し、算力コストは継続的に上昇している。

MARAの業界での地位も低下しています。時価総額ベースで、かつて最大のビットコインマイニング企業から第7位に後退し、競合他社はAIへの転換をより迅速に進めています。

AIデータセンターへの全面的な移行

MARAはビットコインの鉱山運営が依然として会社の「運営の基盤」であると述べているが、その動きはすでに明確である。

当社のAI戦略は2つの柱から成り立っています。1つ目はStarwood Capitalと提携し、既存の鉱山をAIおよび高性能計算(HPC)データセンターに転換することです。2つ目は4月下旬に15億ドルでLong Ridge Energy & Powerを買収したことであり、これは天然ガス発電所と関連データセンターです。

MARAの主張は:

私たちの戦略は、新しいインフラストラクチャと既存のビットコイン鉱山を同じ場所に配置することです。これにより、今日ではマイニングで収益を生み出しつつ、電力をAIや重要なIT負荷に転用する選択肢を維持できます。

Long Ridgeの買収は最大600MWのAI計算能力を支えることができ、MARAの非委託マイニング生産能力の約90%をAIおよびIT計算に再配分できます。

転換への決意を一言でまとめると:同社は今後、新規マイニングマシンを購入する計画がないと明言しています。