最近のFUDから得られる一つの肯定的な教訓は、それが暗号資産のヘッジとしての物語を強化していることです。

2025年第2四半期のサイクルでは、「解放に関するFUD」が、米国大統領ドナルド・トランプの関税措置によって引き起こされた金融引き締め期待を受けて、暗号資産全体でリスク回避の動きを引き起こしました。

その結果?

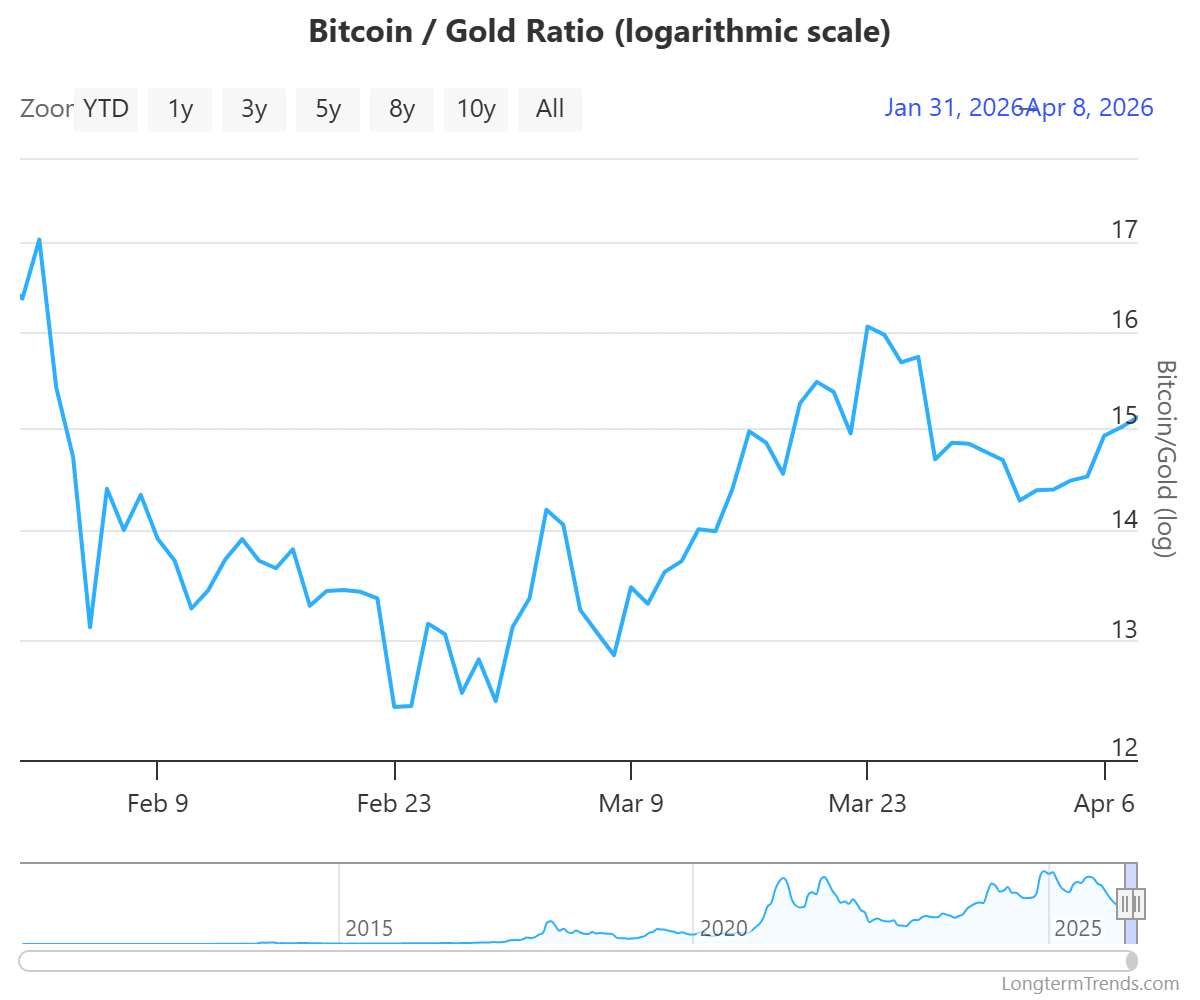

XAU/BTCレシオは、投資家がより安全なマクロヘッジを求めた結果、資本がBitcoin [BTC]から金へ明確にシフトし、76%上昇してサイクルを終えました。

今回は、パターンが完全には繰り返されていません。中東の紛争が類似した引き締め環境を強化しているにもかかわらず、Bitcoinの流入は比較的堅調に推移しています。

注目すべきは、日本が最近改定した暗号資産フレームワークがこの変化の鍵を握っており、政策立案者がデジタル資産を扱う方式における段階的な構造的アップグレードを示していることです。

コンテキストとして、日本は仮想通貨資産の監督を強化するために主要な金融法を改正しました。

Nikkeiによると、政府は最近、金融商品取引法を改正し、仮想通貨資産を金融商品に分類することを承認しました。

実際には、暗号資産を「純粋な投機的賭け」というナラティブから離れ、規制された金融資産クラスに近づけます。

しかし、この改訂のタイミングは、理論的な影響以上に注目される。

日本の経済が再び圧力にさらされている中、仮想通貨を金融資産として公式に認定することは、マクロFUDの影響を受ける他の管轄区域にも波及する可能性のある枠組みの始まりを意味するのか?

市場の不確実性の中で、暗号資産が政策のヘッジとして浮上

日本は中東危機の影響の優れた例です。

マクロの視点から見ると、日本の10年物国債利回りは、3月からの紛争以降約32%上昇し、2.44%と数年ぶりの高水準を維持しています。利回りの上昇は、借り入れコストの増加、金融条件の引き締まり、および政府のバランスシートへの圧力増大を意味します。

しかし、ストレスは日本に限定されません。

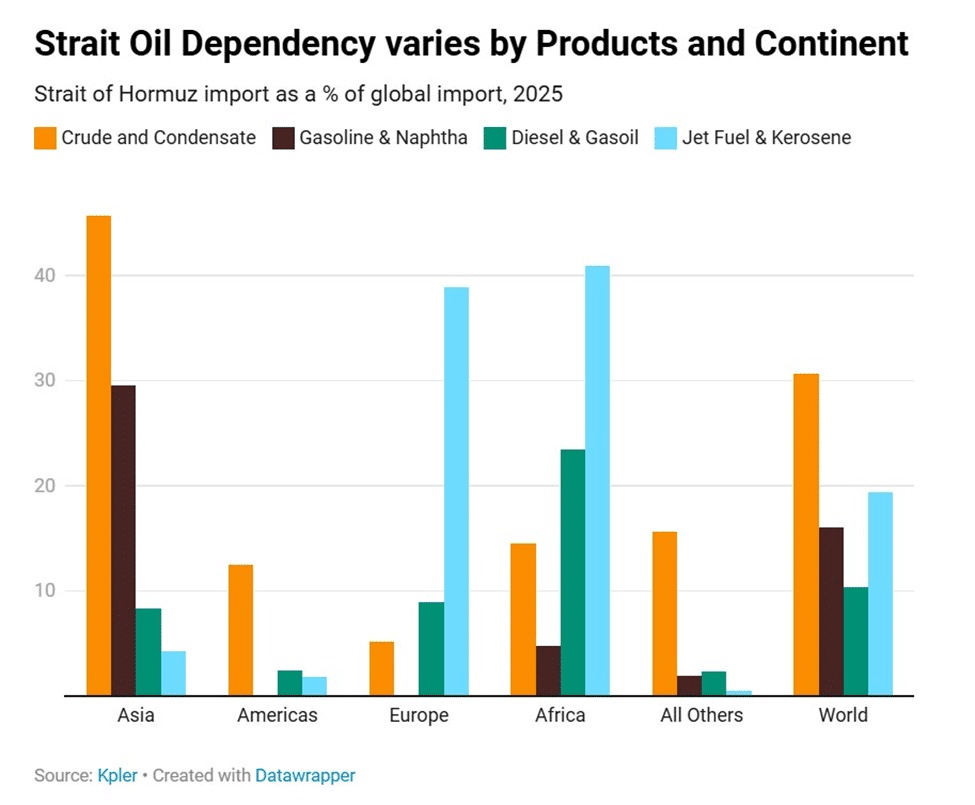

The Kobeissi Letterによると、2025年にはアジア市場が最も影響を受けやすく、アジアの原油の45%がホルムズ海峡を通過すると予測されています。これは世界で最も高い依存度です。ホルムズ海峡の混乱は、地域全体に直接的なエネルギー供給ショックをもたらす可能性があります。

このような背景の中で、日本の暗号資産に対する認識は孤立したものとは far ではない。

代わりに、最近のマクロなFUDがアジア市場全体の構造的脆弱性を露呈したことで、より広範な採用の初期段階を示唆している可能性があります。

この環境において、暗号資産の耐久性は、資本が代替的で非国家的なヘッジへ徐々にシフトするというタイミングで訪れます。

今後、マクロのストレスはすぐに緩和されることは unlikely です。その結果、暗号資産は、トレーダーだけでなく、安定性を求める経済にとっても、リスク資産から戦略的アロケーションへと移行する準備ができているように見えます。

その一方で、日本のこの動きは、世界中の市場におけるより広範な政策採用への第一歩を示している可能性があります。

最終サマリー

- 日本の政策の転換は、マクロ経済の圧力が高まる中で、暗号資産が投機的資産から規制された金融商品へと移行していることを示している。

- 持続的な地政学的リスクとエネルギーリスクが、仮想通貨をインフレヘッジとして資本をシフトさせる要因となっています。