著者:Max.S

24時間前、日本の金融史は書き換えられた。日経225平均株価(Nikkei 225)は2700ポイント以上急騰し、歴史的な57,000ポイントを一気に突破した。これは単なる数字の突破にとどまらず、第二次世界大戦終戦以来最短となる選挙戦(16日間)の衆議院選挙の結果を直接的に反映したものである。自民党と日本維新の会の政権与党連合は、衆議院の3分の2にあたる絶対過半数の議席を獲得した。

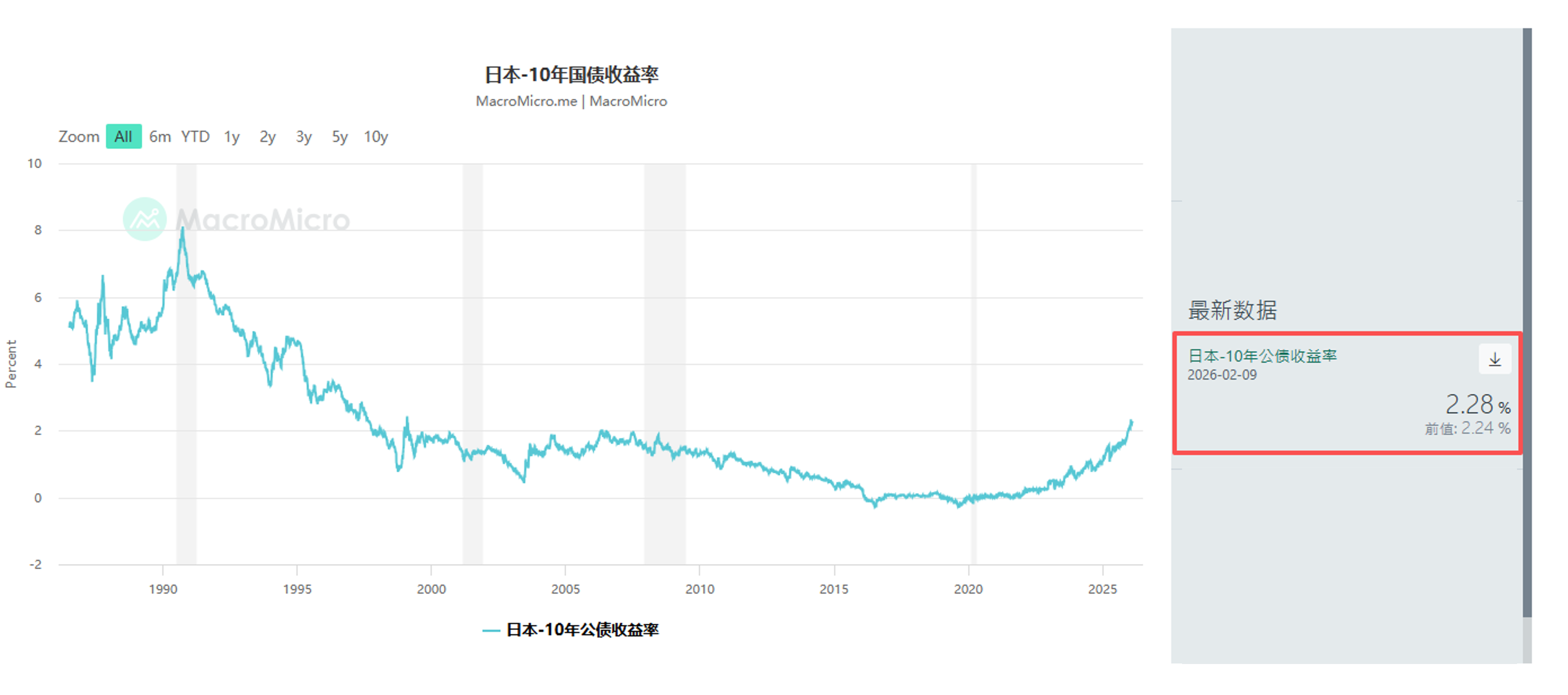

しかし株式トレーダーたちがシャンパンを開ける一方で、債券デスクでは緊張感が漂っていた。日本国債(JGB)は急激な売り圧に見舞われ、30年物国債の利回りは3.615%まで急騰。これは長年低金利が続いてきた日本において、津波のような出来事と言える。

金融業界の人間として、我々はK線の表層を越えて、この「氷と火の歌」の背後にある論理を解体しなければならない。グローバル市場は新たな「日本に関する物語」を取引しており、この物語は米国テクノロジー株の反発、金の5000ドルの大台、そして中国による米国国債の売り圧のシグナルと絡み合い、複雑なマクロ経済のパズルを形作っている。

2月9日の急騰の核心的な原動力は一つだけである。それは政治的確定性がもたらす財政拡大の期待である。

最新の開票結果によると、自民党は316議席を獲得し、維新会の36議席を加えると、465議席中、与党連合が圧倒的な優位を確立した。これにより、政府は憲法改正という物議を醸す議題を含め、より重要なのは、急進的な財政刺激策を含む、かつてない立法通過能力を獲得した。

この取引の論理的連鎖は非常に明確です:

- 政治的後ろ盾: 絶対多数の議席は、野党(例えば立憲民主党)の牽制力が氷点にまで低下することを意味する。

- 政策の見通し:「暫定的な食品販売税削減」は財務大臣の片山皋月によって「2年間限定で、発債に依存しない」と説明されたが、市場では明らかに長期的な財政緩和を価格に反映している。

- 産業政策: 防衛と産業は、高市政策の中心である。これにより、三菱重工業などの防衛関連銘柄が上昇した理由も説明できる。また、ソフトバンクグループが8%急騰したのは、流動性の緩和とテクノロジー投資環境の改善への直接的な反応である。

量化ファンドにとって、昨日の戦略は非常に単純でした:日経を買い、円を売って、日本国債を売ればいい。典型的な「インフレ再膨張(Reflation)」トレードモデルだ。

もし株式市場が「成長」を取引しているとしたら、債券市場は「デフォルトリスク」の前触れ、あるいは少なくとも財政の持続可能性の悪化を取引している。

JGB市場(日本国債)の売り出しは突然のものではなかった。1月から、シュローダーズ・プル(Schroders Plc)やJPモルガン・アセット・マネジメント(JPMorgan Asset Management)を含むグローバルマクロファンドがすでに超長期日本国債の売却を開始していた。昨日、10年物国債利回りは4.5ベーシスポイント上昇し2.28%、30年物は6.5ベーシスポイント上昇し3.615%となった。

これは危険なシグナルを送っている。期限プレミアム(Term Premium)が回帰しているのだ。

投資家が懸念しているのは、減税政策がもともと重い債務負担と重なることで、日本の政府が国債発行を増やすことを余儀なくされる点である。官僚たちが市場を安心させるために、減税は赤字財政に依存しないと主張しているものの、流動性が枯渇しているJGB市場では、どのような小さな動きも過剰に反応される。

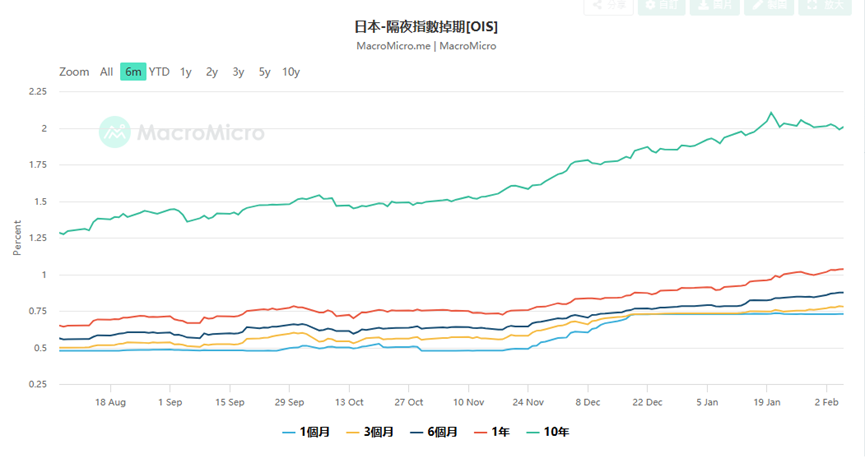

これは日本銀行(BOJ)にとって大きな課題を投げかけています。オーバーナイト・インデックス・スワップ(OIS)のデータは、市場が現在、4月の会合でBOJが金利を25ベーシスポイント引き上げる確率を75%まで付けることを示しており、すでに一部のトレーダーが3月の利上げに賭ける動きを見せています。

なぜ3月の利上げに賭けるのか? それは、もし円が財政悪化によって無秩序に下落(昨日一時157.76を割った)した場合、中央銀行は債務返済コストが増えることになっても為替相場を守るために利上げを余儀なくされるからだ。これは典型的な「財政主導」のジレンマである。みずほ銀行の上級市場経済学者、松尾祐介氏は警告している。私たちは中央銀行の委員のハawks的な発言に注意を払う必要がある。それは円の崩壊を防ぐための言葉による介入(オーラル・インテルベンション)である可能性があるからだ。

日本市場は孤立した島ではない。我々が視野をグローバルに広げると、2月9日の相場はグローバルなリスク選好の回帰の一環であることが見えてくるが、同時に深い構造的な亀裂とも共存している。

- 中国マーケット:これは昨日最も興味深かったマクロニュースの一つです。中国政府機関は、金融機関に対し、「集中リスクと市場の変動性」を理由に米国国債の保有量を管理するよう提案しました。公式な表現は慎重であり、地理政治的要素とは関係ないと強調していますが、グローバルな流動性の引き締まりという文脈において、米国国債の第2位の保有国がこのような行動を取ったことは、間違いなく米国国債利回りに上昇圧力をかけました(価格が下落)。これは昨日、米国国債利回りが日本国債利回りと同様に上昇した理由の一つでもあります。これは市場に対して、実際には次のようなメッセージを送っているのです。すなわち、グローバルな主権信用の基準点が揺らいでいるということです。

- アメリカ市場:金曜日に半導体セクターがリーダーとなって反発し、Nvidia、AMD、Broadcomの上昇率はすべて7%以上となった。このムードはアジアにも直ちに伝播し、東京エレクトロン(Tokyo Electron)やアドバンテスト(Advantest)などの半導体装置大手が日経平均株価の上昇をけん引した。AIインフラの資本支出(Capex)の物語りはまだ続いている。アマゾンの巨額支出が利益率の懸念を引き起こしているにもかかわらず、NvidiaのGPU需要が減らない限り、ハードウェアサイクルの論理は依然として成立する。

- 貴金属市場:金価格は激しい変動を経て、再び1オンスあたり5000ドルを回復した。これは避難先資産ではない。これは「信用ヘッジ」である。日本が財政拡張を進め、アメリカの債務上限問題が続き、中国が準備を分散している中、金は唯一の「超主権通貨」となった。アメリカ財務長官のスコット・ベッセント氏が中国のトレーダーが金価格の変動に影響を与えたと非難したことは、自らが米国財務省がドルの価格設定権に対する不安を抱えていることを暴露している。

このような割れた市場—株式市場の祝祭日vs債券市場の暴落—において、投資家はどのように対応すべきか?

- 权益市場:ボラティリティの買い(Long Volatility) 日経平均が新高値を更新しているが、VIX指数の低下は嵐の前の静けさに過ぎないかもしれない。今週水曜日の米国労働市場データと金曜日の物価データ(CPI)が重要な変数となる。米国のインフレが反発し、日本銀行のハawks的転換と重なると、グローバルな流動性は二重の引き締めに直面する。

この時期、半導体や日本の商社などのコア成長株を保有する一方で、下落を防ぐためにプットオプションを配置するのは賢明である。現在のスキーーデータによると、プットオプションは依然として高価であり、機関投資家が完全に警戒を緩めているわけではないことを示している。

- 為替市場:円の戦術的反発 円相場は157台で非常に強い介入リスクを抱えている。日本財務大臣の片山皋月氏は米財務長官と密接な連携を明言しており、共同介入の可能性は否定できない。もしも日銀が3月または4月に利上げを確認すれば、円は急速な空売り決済の波を受ける可能性がある。金利差益トレーダーにとって、今が利益確定を段階的に進める時期である。

- 代替資産:「硬資産」に注目。法定通貨の信用が揺らぐ時代(円の財政懸念やドルの債務懸念など)において、金や銀、そしてこのサイクルで調整を終えた一部の暗号資産(Bitcoin > $70k)は、長期的な資産配分の価値を持つ。特に銀は、50%の急落を経た後、現物在庫の逼迫が新たな空売り攻めを引き起こす可能性がある。

2026年2月9日、日経平均が57,000ポイントに達成したことは、マイルストーンであり、分水嶺でもある。これは日本が完全にデフレ時代を乗り越え、高成長・高インフレ・高金利変動の「ニューノーマル」に入ったことを示している。高市早苗のスーパーマジョリティ議席は二刃の剣である。それは積極的な政策を通じて株価を押し上げる力がある一方、制御不能な財政赤字によって債券市場の信頼を崩壊させる可能性もある。

金融業界の人々にとって、かつてのような「株式と債券がともに上昇する」穏やかな時代は終わりました。私たちは株式と債券の負の相関が失効したり、あるいは株式と債券がともに暴落する極端なシナリオに適応する必要があります。この新しい時代において、企業の損益計算書よりも、中央銀行の貸借対照表に注目することがより重要になるかもしれません。