原文作者:Bull Theory

編集:Ken、Chaincatcher

直面の指控の数から見ると、Jane Streetの全体的なビジネスモデルは、市場の崩壊を人為的に引き起こして流動性を搾取し、その利益を得ることにあるようだ。

これは一度だけ起こったことではなく、複数回起こっています。

インド株式市場の事例は、Jane Streetの運営方法を最も明確に示す例である。彼らはインドで「午前10時の急落」に類似するアルゴリズムを運用し、42.3億ドルを利益を得たが、最終的に露見し、インド証券取引委員会から一時的に取引停止処分を受けた。

その動作方法は以下の通りです。

インドの脚本

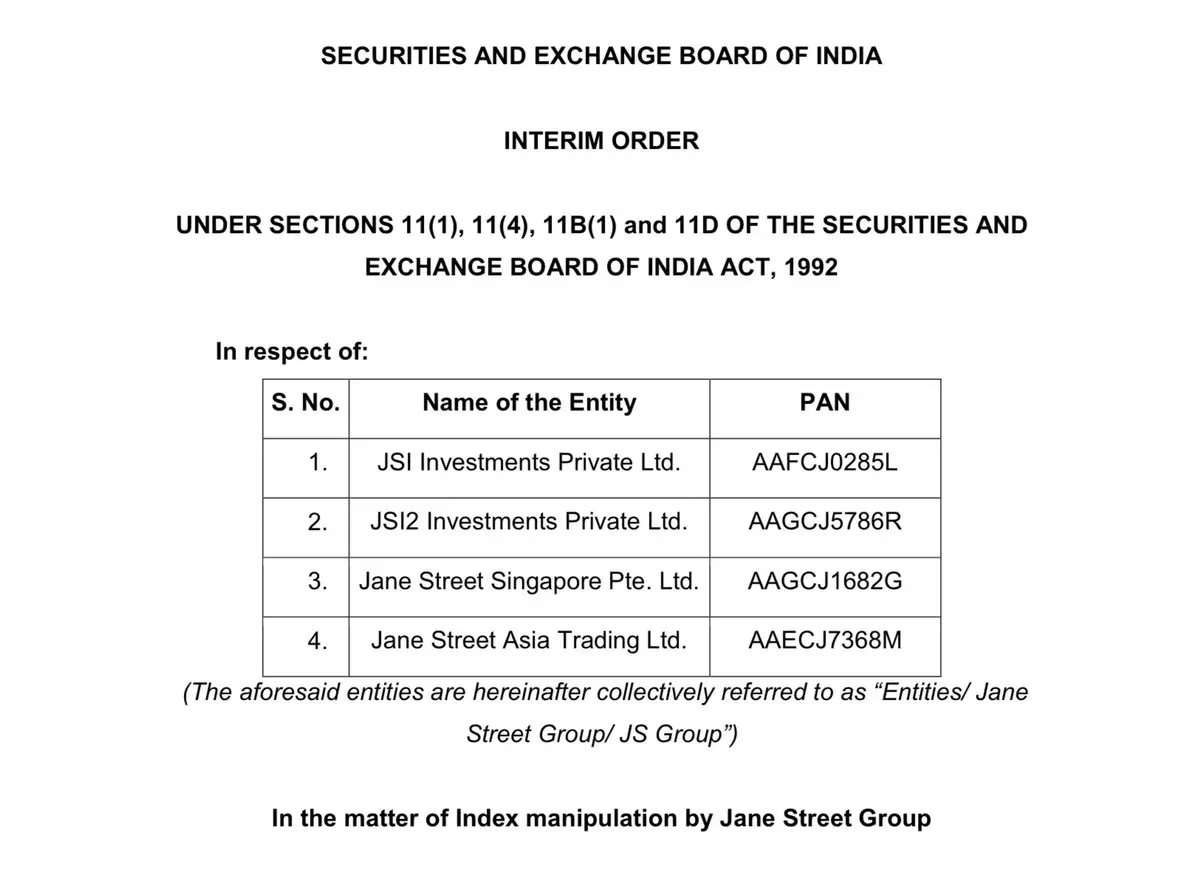

2023年1月から2025年3月にかけて、Jane Streetはインドにおける実体を通じて約3650.2億ルピーの純利益を生み出した。21の指定満期日において、SEBIはそのうち484.357億ルピーが不正収益であると認定した。SEBIは105ページに及ぶ暫定命令を発出し、その後取引禁止を実施した。関与した資金は第三者の信託口座に預けられている。現在、関連する上訴は進行中である。

重要なのは禁止自体ではなく、その背後にある仕組みです。

Jane Streetの運用アーキテクチャは以下の通りです:

1. ジェーン・ストリート・シンガポール株式会社(FPI)

2. Jane Street Asia Trading Ltd (FPI、香港)

3. JSI Investments Pvt Ltd(インド子会社)

4. JSI2 Investments Pvt Ltd(インド子会社)

この実体分離により、表面上の取引端と実際の収益端を異なる企業实体に帰属させることができます。

満期日操作はどのように機能しますか?

指数オプションの決済は、満期日当天の指数の最終値に基づきます。満期日当天の指数のわずかな変動でも、オプション側で巨額の収益を生む可能性があります。

インド証券取引委員会が説明する戦略の動作方法は以下の通りです:

午前段階(午前9時15分頃から午後晚くまで)

このインドの企業は、Bank Nifty(銀行指数)の構成銘柄および先物を積極的に購入しています。

大量の注文が発注されました。

ある日には、それらの取引量が市場全体の取引量の大きな部分を占めます。

大型蓝筹股的买入推高了指数。与此同时,境外实体建立了庞大的期权空头头寸。

コールオプションを売却する。

プットオプションを購入する。

ネットエクスポージャーが大幅にベアリーです。

デルタ値から見ると、オプションポジションの規模は株式ポジションの数倍です。これは、株式の購入が主な賭けではなく、戦略の前準備に過ぎないことを示しています。

午後の取引時間(午前中の後半から終了まで)

オプション注文簿を構築した後、このインドの企業は取引方向を逆転させ、同じ株式および先物を大量に売却し始めました。

販売圧力により指数が下落しました。指数の終値が特定の行使価格に近づくと、空頭コールオプションは無価値になり、プットオプションは大幅に価値が上昇します。

现货株式は若干の損失、オプション側は大幅な利益。

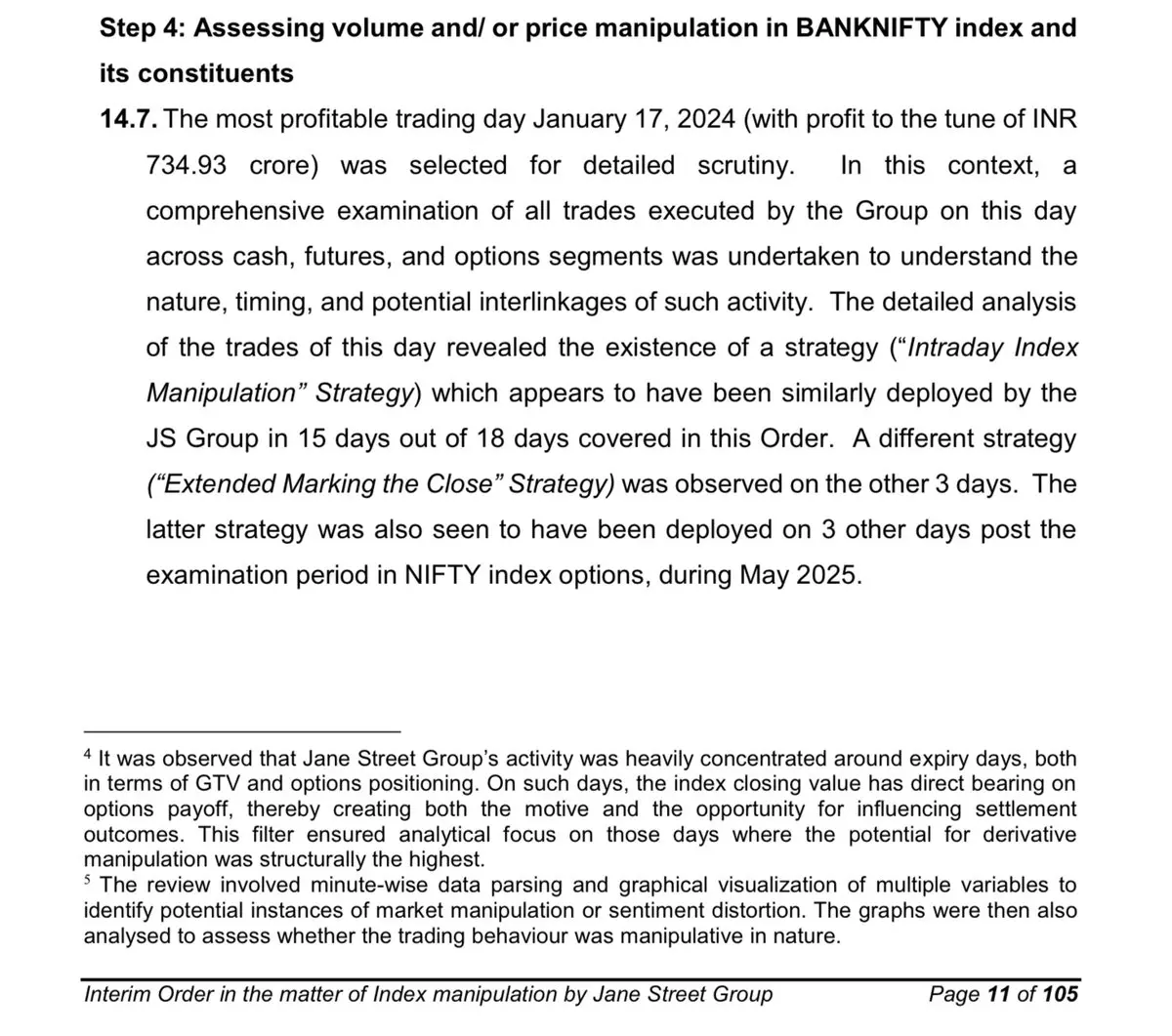

SEBIは例を挙げます:

朝の購入額は4370億ルピーでした。

オプションのデルタ曝露が大幅に拡大。現金/先物で61.6億ルピーの損失。

オプション利益は734.93億ルピーです。

1日純利益:673.33億ルピー。

现货市場のアクティビティが決済ポイントに影響を与えました。一方、デリバティブ帳簿が真の利益を獲得しました。これがインドの慣用的手法です:標的資産の資金優位性を利用して、デリバティブの収益を操作します。

2)午前10時の操作シナリオ

では、ビットコインを見てみましょう。

数か月にわたり、米東部時間午前10時頃に繰り返し販売圧力が発生しています。この時間帯は重要です:

米国株式市場が開場します。

流動性が増加しました。

大口注文は効率的に執行できます。

デリバティブ市場が活発です。

観察されたパターン:

価格が急落しました。レバレッジロングポジションが強制ロスカットされました。連鎖的な強制売却が発生しました。その後、価格は安定しました。

暗号資産市場のレバレッジは非常に高いです。2%から3%の下落だけで、多数のロングポジションが清算されます。

清算エンジンが起動されたとき:

取引所が抵当物を自動販売します。

成行注文が注文簿に押し込まれます。

価格がさらに下落しました。

より多くの清算を引き起こします。

大手取引会社がこのウィンドウ期間中に積極的に売却を実施した場合、それは最初の下落局面を引き起こすことができます。清算メカニズムがこの傾向を拡大します。連鎖反応が残りの市場調整を完了します。強制的な売却が完了した後、価格は通常反発します。これはインドのケースと構造的に非常に類似しています。インドでは、オプション収益に影響を与えるために指数を操作しました。暗号資産分野では、現物価格の変動がデリバティブの清算や先物ポジションに影響を与えます。

標的資產の動向はトリガーであり、デリバティブ側が真の収益エンジンである。

もう一つ重要な詳細があります。2026年2月23日にTerraformに対する訴訟が提起された後、この午前10時のパターンは停止しました。

ビットコインは売却圧力に見舞われず、反発を示しました。清算されたのは空頭であり、多頭ではありません。法律的な規制圧力が現れたタイミングで、繰り返し見られた機械的なパターンが突如として消えたことから、市場参加者は特に注目しています。

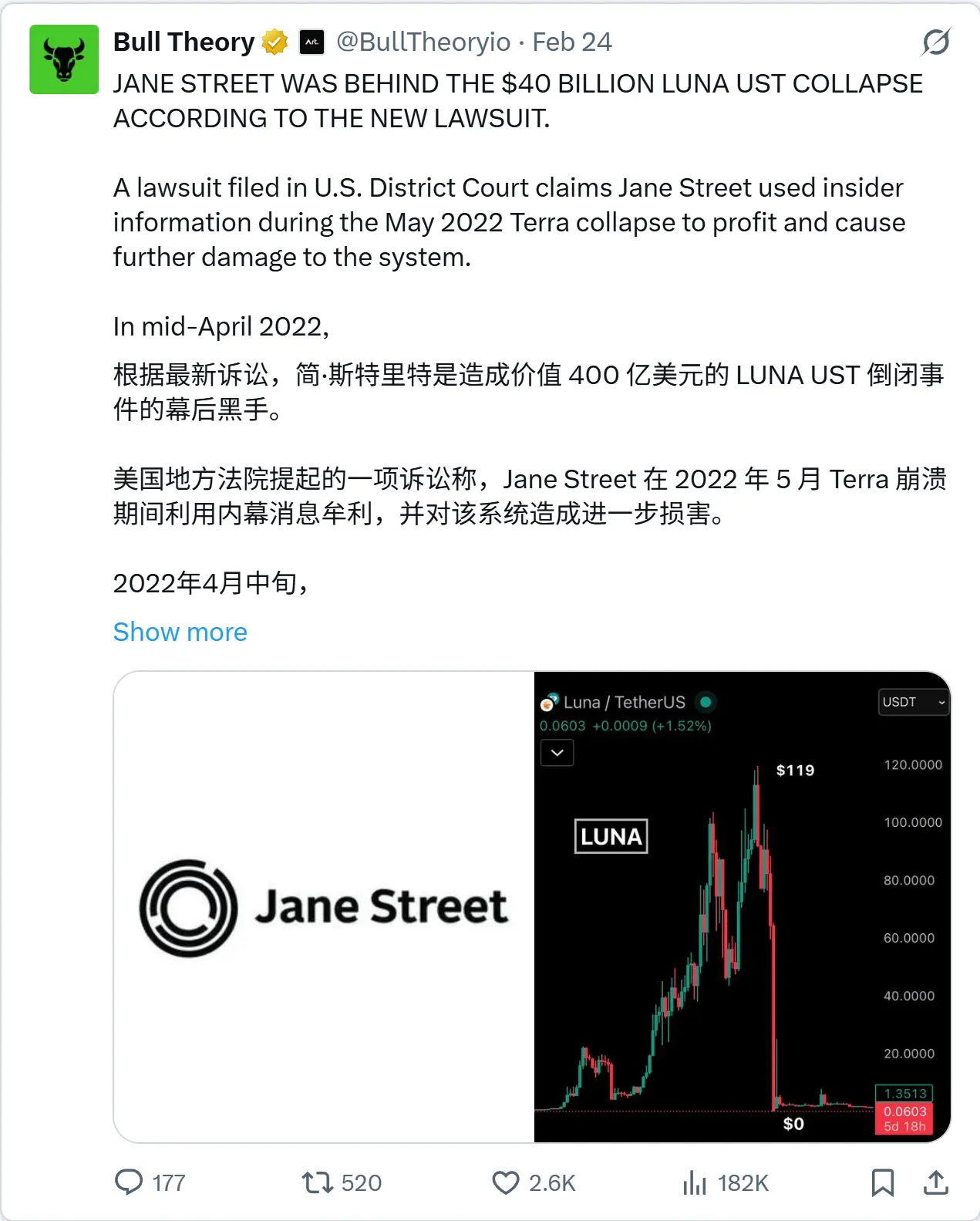

3) ビットコインの観点から見ると、LUNAの崩壊はBTCの価格を下落させるために使われたのか?

2022年5月、TerraのUSTステーブルコインは、400億ドル規模のエコシステムから数日でゼロまで急落した。アンカーメカニズムが破綻し、パニックが拡大。システムを守るために保有されていたビットコインの準備金は、極限の圧力下で動員せざるを得なくなった。

脱锚イベント自体に加えて、この訴訟は別の構造的な可能性を提起しています。

Terraform Labsは、USTのアーリングを維持するためにビットコインの準備金を利用していました。USTが不安定になった場合、これらの準備金を即座に使用する必要がありました。

これは緊急時にビットコインを売却または抵当に入れる必要があることを意味します。そして、緊急事態は交渉力を完全に奪います。

訴訟の主張:

Jane Streetは、Curve資金プールの流動性が枯渇していることを知っていた。

流動性が極めて低い状況で、彼らは8500万ドルのUSTを売却しました。

ペグレート為替が急落しました。

危機期間、Jane Street は Do Kwon と直接連絡を取っていた。

報告によると、議論された内容には、2億ドルから5億ドルの範囲で、極めて低い割引価格でビットコインを購入することが含まれている。

Terraformが固定為替レートを守らなければならない場合、彼らは即座にビットコインの準備金を動員しなければならない。もし誰かがこの圧力が到来することを事前に知っていたなら、USTに対するショート圧力を強めることで、その瞬間を早めることができる。

アンカリングメカニズムに更大的な圧力をかけることは:

加速储备的动用

相手の交渉地位を弱める

割引価格でBTCを入手

これに伴う推測は単純です:

この崩壊は単なる通常の取引イベントだったのか、それともレバレッジを用いて、極めて低い価格でビットコインの準備金を略奪するために利用されたのか?

これらは現在進行中の訴訟における主張である。しかし、出来事の順序はその利益動機を明確に示している。

Terraイベントの完全な解析をご覧になりたい場合は、詳細なツイートを公開しています。

4)次はETFです

Jane Streetは、複数の主要なビットコインETFの認可参加者となりました。認可参加者は、ETFの発行および償還メカニズムの中心に位置しています。

彼らは:

ETFシェアを作成します。

ETFのシェアを償還する。

先物でヘッジします。

オプションを売却する。

スプレッドアービトラージを実行します。

公開された13Fファイルは、ETFのロングポジションのみを示します。しかし、それらはフューチャーズショート、スワップ契約、売却されたオプション、およびヘッジ後のネットエクスポージャーを示しません。開示されたロングポジションは、ネットロングエクスポージャーと等価ではありません。

それは可能性があります:

ETF株式を買い、CME先物を売り、オプションを売り、ペアトレード。

一般のユーザーが見るのは表面上の取引端だけであり、完全なデリバティブ帳簿は裏に隠されている。今、これを繰り返されるスポット売却パターンと組み合わせて見てみよう。

特定の時間枠で现货価格が圧力を受けている一方で、ETFのエクスポージャーが増加している場合、表面上のデータではその完全な戦略は明らかにならない。

インドでは、株式取引は透明であるが、オプションのポジションが真の利益の原動力である。ETFでは、株式保有は透明であるが、デリバティブのポジションは公開されていない可能性がある。両者の構造上の類似性は、明示的な取引と隠蔽された取引との間の不透明性である。

5)最も重要なのは、彼らの取引技術が機密とされていることです

ミレニアム訴訟——封印された10億ドルの戦略。ミレニアム訴訟は単なるエピソードではなく、全体のアーキテクチャの技術的核に触れている。

2024年初、2人のベテラントレーダーがJane Streetを退職した:

ドッグ・シャデワルド——経験豊富なインデックスオプショントレーダー

ダニエル・スポティスウッド——彼の直属の部下

彼らはミレニアム・マネジメントに加入した。間もなく、ジェーン・ストリートは、ミレニアムが極めて貴重な独自の取引戦略を盗んだとして、マンハッタンの連邦裁判所で訴訟を起こした。

裁判手続きの中で、重要な詳細が明らかになった:この戦略はインド指数オプションに焦点を当てており、2023年だけで約10億ドルの利益を生み出した。

この数字がイベントの性質を変えた。これは小さなアービトラージ戦略ではなく、超収益エンジンとなった。

この訴訟はどのようなことを明らかにしましたか?

訴訟は以下の3点を明確にしました:

この戦略はオプションを駆動力としています。

それはインドの指数先物市場で運用されています。

それは非常に高い利益をもたらし、繰り返し実行可能です。

しかし、それがどのように機能しているのかについて、ほぼすべての情報が一般に隠されてきました。裁判所の文書の大部分が黒塗りにされています。一般の人々は見ることができません:

シグナルを生成するアルゴリズム

実行タイミングのモデル

行使価格選択フレームワーク

デルタ曝露管理

エクスチェンジ間調整プロセス

リスク管理システム

見える数字は利益だけです。エンジン自体はまだ隠されています。

弁護側の主張:

ミレニアム社は、インドのオプション市場の構造は公開情報であり、この戦略は独創的な秘策ではないと主張している。

退職したトレーダーは、このシステムが隠された自動化モデルではなく、経験と専門知識に基づいて構築されていると主張している。これは重要な対立を生み出している:

もし優位性が構造的なものだけであるなら、誰でもそれを模倣できる。

優位性が実行レベルにある場合——タイミングの掌握、連携調整、ポジションサイズの管理、デリバティブの階層的配置——であれば、システムそのものが核心的な資産である。実行システムは再配置可能である。

この訴訟はなぜ規制を引き起こしたのか?

この訴訟は予期せぬ結果をもたらした。それは、単一の取引戦略が年間でインドから約10億ドルの利益を獲得していることを公に明らかにした。

この暴露はメディアの報道を引き起こしました。メディアの報道は規制当局の審査を招き、その結果、SEBIによる調査につながりました。SEBIの後の暫定命令は、満期日操作構造を次のように説明しています:

スポット取引が指数の動向に影響を与える

膨大なオプションポジションが豊かなリターンをもたらす

10億ドルの戦略の暴露により、調査は避けられなくなった。この事件は2024年12月に和解された。和解条件は公表されていない。全面的な裁判は行われず、詳細な戦略のブループリントも公開されていない。

その核心的な動作メカニズムは依然として封印されています。

黒塗りで隠した内容が重要な理由は何ですか?

隠されたコンテンツの重要性はその構造にあります。10億ドルのオプション戦略:

複数のエントティで運用する

デリバティブの階層レイアウトに依存

連邦裁判所で激しく擁護されている

その内部の仕組みは一般の目から消された

そして、正是同一家公司,后来:面临 SEBI 关于到期日操纵的指控;被卷入与 Terra 相关的诉讼;担任主要比特币 ETF 的授权参与者;持有巨额 ETF 头寸,却不公开其衍生品对冲情况。

内部取引システム(実行層)は、公開文書では非表示です。公開報告にはポジションのみが表示されます。

それらは実行ロジックを示しません。裁判文書は告発のみを示します。それらはアルゴリズムのコードを示しません。規制命令は結果のみを示します。それらは独自モデルを明らかにしません。

企業の最も収益性の高いシステムが最高機密とされ、類似の構造的パターンが他の市場で繰り返し見られる場合、厳格な審査が当然である。

もし企業が:

膨大な資金量を用いて対象市場を操作する。その後、さらに大きなデリバティブのポジションを追加する。決済レベルでの影響力を掌握する。複数のエクスチェンジ間で協調して運用する。ETFの底層メカニズムに深く関与する。そして実行システムの機密性を維持する。

しかし、表面のデータだけでは全体像を反映することはできません。

毎回の市場操作事件の中心にいる企業?

サム・バンクマン=フリード(SBF)は、Alameda Research およびその後の FTX を設立する前、約3年間 Jane Street で働いていました。2021年4月、FTX は Anthropic に5億ドルを投資し、約8%の株式を取得しました。

2022年5月、TerraとUSTが崩壊した。Alamedaは、その際の暗号資産市場全体の崩壊で大きな打撃を受けたと報告されている。その後、FTXも破産を宣言した。

2023年から2024年にかけてのFTXの破産清算手続きにおいて、保有していたAnthropicの株式は約180億ドルの評価額で売却されました。

Jane Streetはこのラウンドの第2位の購入者であり、約1億ドルを投じて株式を取得しました。したがって、資金の流れの循環は以下の通りです:

一名前のJane StreetトレーダーがFTXを設立した

FTXはAnthropicに早期投資しました

FTXが破綻

Anthropicの株式が清算されました

Jane Street がその一部を買収し、現在の価値は21億ドルに達しています

2024年、トランプメディアテクノロジーグループは、ナスダックに正式な書簡を送り、ネイキッドショートセリングの可能性を指摘し、Jane Streetを株価急落期間中に大きな取引量を占めた企業の一つとして名指しした。その後、正式な法的告訴は行われなかったが、同社はこの争いにおいて公に名指しされた。

以下のイベントを追加してください:

インドのSEBIが、満期日指数の操作を理由に一時的な禁止措置を発令し、約5.7億ドルを差し押さえました。

ミレニアム訴訟により、塗りつぶされて機密扱いされていたインドのオプション戦略が露呈し、1年で約10億ドルを稼いだことが明らかになった。

現在進行中のテラ訴訟では、USTの崩壊に関連するインサイダー取引が告発されています。

Jane Streetが主要なビットコインETFのコアライセンス参加者を務めます

そのIBIT最大の買い手の1つとしての地位

株式、デリバティブ、暗号資産、ETF、プライベートエイアイ株式調達ラウンドにまたがり、同じ企業が以下のような状況で繰り返し登場します:

市場操作。流動性危機。規制審査。資本の売却イベント。

これらの独立した出来事のいずれも、共謀犯罪を確実に立証することはできない。

しかし、不安な現実です:

市場が大規模な崩壊や混乱を起こすたびに、ジェーン・ストリートの姿が見られる。

これは、それが世界最大のクオンツ取引会社の一つであり、すべての主要資産クラスに事業を展開しているという単なる偶然でしょうか?

あるいは、この会社の市場ポジショニング自体が、操作や危機から暴利を獲得するように設計されているという、より深い構造的問題が存在するのでしょうか?