HOLDし、より良いエントリーポイントとBTCの上昇を待つ。

記事執筆:Benji @ IOSG

出典:IOSG

核心見解:STRCは、固定収益需要をビットコインの買い圧力に変換するように設計された優れた資金調達ツールである。牛市では、11.5%の変動利回りを提供し、価格変動は小さいが、そのリスク構造は本質的にビットコイン資産カバレッジ上で「プットオプションを売却」することと同等であり、BTCが下落した場合、真の固定収益製品の代わりにはならない。

STRCの真の脆弱点はBTC価格ではなく、mNAVである。MSTRのmNAVが連続4週間以上1.0倍を下回ると、フライホイールは3ヶ月以内に受動的モードへの下落スパイラルに入る。我々は、このトリガーが2026年下半期に発生する確率を約70%と判断しており、その場合、STRCは85~90ドルの購入エントリーポイントを形成する。もしトリガーが発動しない場合、それはSaylorが新たなBTCネイティブなクレジットツールカテゴリを成功裏に創出したことになる。

パート1 背景

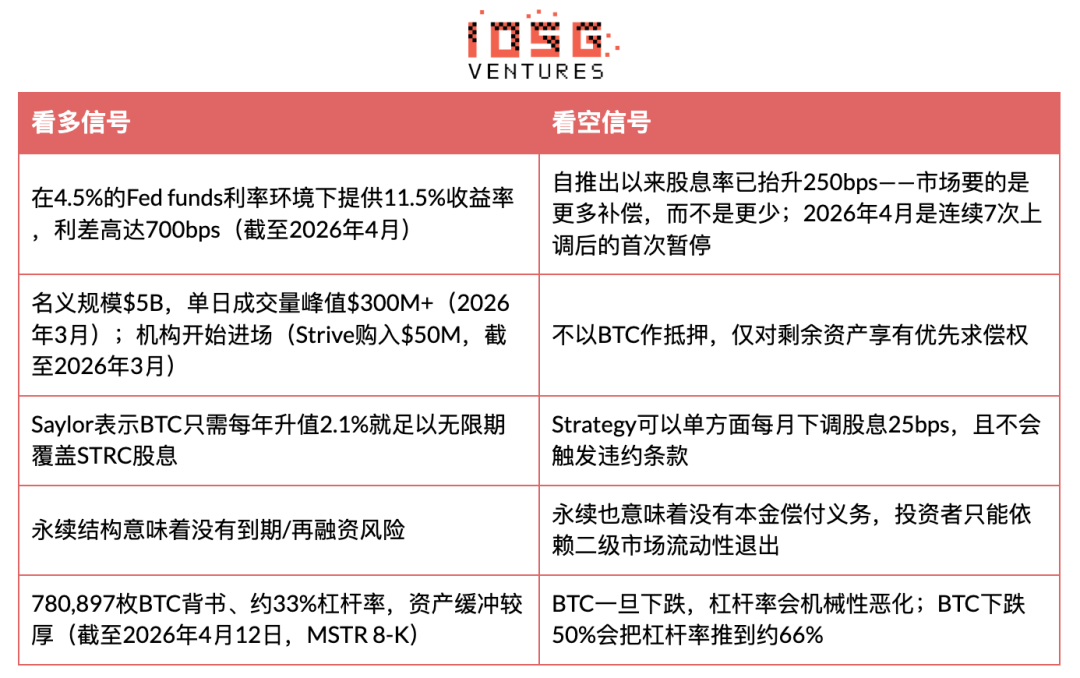

Strategy(旧称 MicroStrategy)は、目標額面が$100の永続優先株STRC(「Stretch」)を導入し、毎月の変動配当によって価格を安定化させています。2026年3月31日時点でのSTRCの名目規模は$50億で、1日あたりの取引高は最高で$3億以上(2026年3月データ)に達し、導入以来、Strategyに合計$35億以上のBTC購入資金を提供してきました。これは現在、Strategyにとって最も重要な資金調達手段です。2026年4月12日現在、Strategyの貸借対照表には780,897枚のBTCが保有されており、レバレッジ率は33%です。STRC ATMの残存発行可能額は約$216億です。

- このツールは新規のカテゴリに属しています:貨幣市場ファンドのように見える(価格が安定し、収益率が高い)が、信用リスクは単一企業のBTC保有に完全に依存しています。

議論を展開する前に、「私たちがどこで間違っている可能性があるか」を明確にしましょう。

私たちの分析が間違っているとすれば、それは以下の理由による:従来の固定収益投資家が、700bpsのスプレッドを受けても反転リスクを受け入れる意欲を持っていること、STRCが3年以内に500億ドル規模に拡大し、事実上のBTC収益カーブとなること、そしてSaylorがBTCを機関ポートフォリオが受け入れ可能な利子付き担保資産として証券化することである。この結果は、2025年まで存在しなかった、新たに500億ドル以上の資産クラスが生み出されるという、暗号資産が従来の金融市場に統合された史上最大の事例を意味する。

- この楽観的なシナリオでは、2026年4月の配当停止は警告サインではなく、特徴の一つです。これは、初期の価格発見が完了した成熟期のツールが収益を安定化し始める様子であり、初期の高利回り債ETFが機関の採用に伴い徐々に再評価されて下落するプロセスに似ています。

パート2 論点の分解

STRCの核心的なイノベーション:それは収益を求める資金をBTCの買い圧力に変換する。STRCの取引が約$100付近で行われる際、SaylorはATMによる新規発行(日取引高の約40%を占める)を行い、得られた資金でBTCを購入し、NAVより高い価格(mNAV>1x)でMSTR普通株を発行してレバレッジを削減する。最終的な結果として、$100MのSTRC日取引高が約$120MのBTC購入を引き起こす。

しかし、このメカニズムの脆弱な点はその循環的な構造にあります。STRCが$100を安定して維持できるのは、投資家がそれが安定すると信じているからであり、Saylorは継続的に配当を引き上げることでこの信頼を維持しています。このアンカーは資産担保によるものではなく、信頼に基づいており、公式な上限のない継続的な配当オークションによって支えられています。この信頼が崩れると、オークションは次第に高額になっていきます。

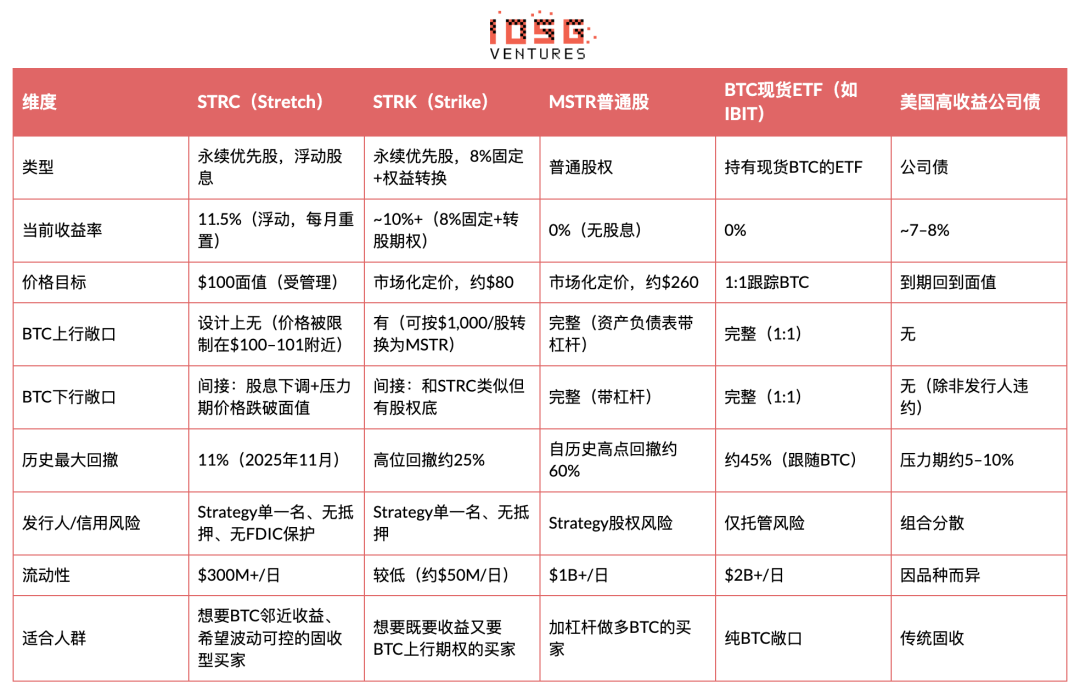

証拠と比較:STRC とその他のビットコインエクスポージャートール

重要な洞察:戦略にとって、STRCは固定収益需要をBTC蓄積の燃料に変換する。投資家にとって、これは健全な環境下でシャープ比を最適化したリターンを提供するが、BTCの「プット・ショート」を内包している。NYDIGの説明は正確だ。「これは、BTCの下落によって資産バッファーが侵食される下落リスクを引き受けることで、収益を得るという点で、ビットコイン資産カバレッジ上でプットオプションをショートすることに似ている。」

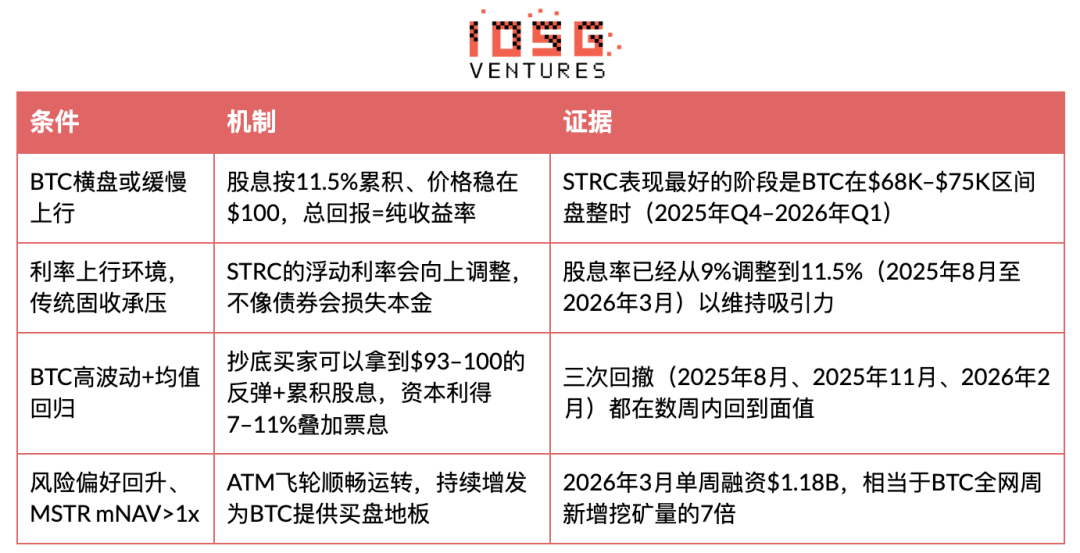

STRCはいつ優れたパフォーマンスを発揮しますか?

STRCはいつ悪化しますか?

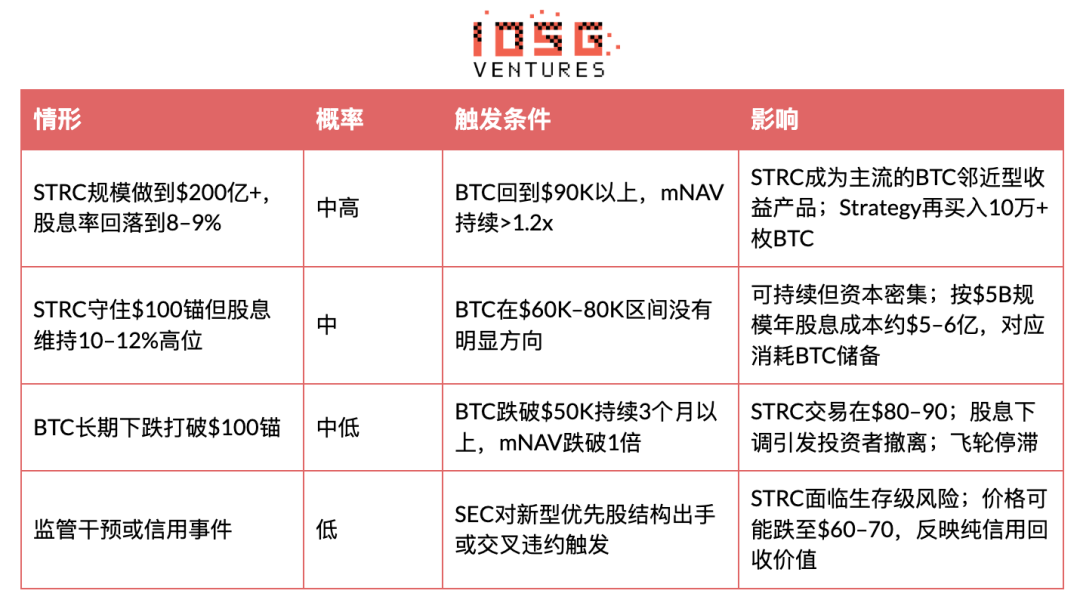

STRC 什么时候会崩盘:死亡螺旋情形

重要な問いは:STRCが自己強化型の下落サイクルに入るかどうかです。答えは「はい」ですが、特定の条件が満たされた場合に限られます。このメカニズムには、三つの相互に連動する故障経路があります。

第1段階:BTCの下落が$100のアンカーを破壊

BTCが急落した場合(例:2025年末に歴史的高値から約45%下落)、Strategyのレバレッジ率は機械的に上昇する。780,897枚のBTC、33%のレバレッジ率(2026年4月12日時点、MSTR 8-Kより)を基準に、BTCがさらに50%下落すると、レバレッジ率は約66%に押し上げられる。このとき、STRCのクレジットクオリティは悪化し、残存資産に対する優先求償権が薄れる。価格は$100を下回る。この状況は過去3回発生している(2025年8月:約$92、2025年11月:日中安値、2026年2月:約$93)が、そのたびにBTCはすぐに反発し、アンカーを戻した。

第2段階:配当引き上げの罠

StrategyがSECに提出したガイドラインによると:月次VWAPが$95–$99の範囲にある場合、配当利回りは毎月25bps引き上げる。$95を下回った場合、毎月50bps引き上げる。9%から11.5%まで、配当利回りは約8か月間(2025年8月から2026年4月)で累計250bps引き上げられ、平均して毎月約31bpsの上昇速度となった。これは、安定した市場環境下での同種企業の優先株の再価格付け速度をはるかに上回る。2026年4月は、連続7回の引き上げ後の初の停止となった。二つの解釈が可能である:(a)需要が安定化——バイアス;(b)Strategyが従来の固定収益投資家が利回りに対して敏感な上限に達した——アンダーパフォーム。これは今後1~2か月で最も注目すべき単一のシグナルである。

BTCが低迷し続ける場合、買い手を額面付近に戻すために配当をさらに引き上げる必要がある。50億ドル規模では、100bpsの引き上げにつき年間約5,000万ドルの追加現金支出を意味する。STRCが200億ドル(承認済みATM枠)に拡大した場合、100bpsのコストは年間2億ドルとなる。現在の引き上げペースで6か月以上続くベアマーケットでは、STRCの利回りは13~15%に押し上げられる。この水準では、200億ドル規模の年間配当支出は26~30億ドルを超え、Strategy BTCの準備金の潜在的収益の相当部分を消費し、「引き上げを継続する」か「安定性の物語を放棄する」かの選択を迫ることになる。

配当の引き上げには公式な上限が設けられておらず、この「上限なし」の引き上げ動向がベア派の注目ポイントとなっている。

第3段階:mNAVが1倍を下回った後、フライホイールが断裂

これは本当のブレイクポイントである。ストラテジーは、MSTR普通株をNAVより高い価格で発行して(mNAV>1x)、BTCを購入しレバレッジを削減している。もしBTCが十分に下落し、mNAVが1倍を下回れば、普通株の発行は既存株主の価値を希薄化させ、Saylorは発行によるレバレッジ削減ができなくなる。そのとき、ストラテジーは以下の三つの選択肢に直面する:(a)より高い配当利回りでSTRCを継続発行し、より高いレバレッジを受け入れる;(b)SEC届出条項に基づき配当を一方的に引き下げ(毎月25bps)、STRC価格の下落を放置する;(c)BTCを売却し、下落する市場で現金化する。

Saylorは、BTCを決して売らないと繰り返し主張している。BitMEX Researchの結論は(b)が最も可能性が高い:「Strategyはビットコインを売却せず、安定したナラティブを追求するために直接STRCを放棄する。」圧力はすべてSTRC保有者に転嫁される。

早期警告シグナルが点灯しました:2026年4月6日~12日の週、MSTRのATMメカニズムによる新規発行額は$0であり、すべての資金調達はSTRCを通じて行われました($10億、1,002.8万株;MSTR 8-K)。mNAVはすでに逼迫しており、Saylorは一般株式の希薄化リスクを冒したくありません。第3段階の前提条件が部分的に発動しました——フライホイールはすでに片脚で回転しています。

クオンツ崩壊シナリオ

なぜこれがUST/Terraと異なるのか:USTはアルゴリズムによる発行・消却メカニズムに依存しており、唯一の支えは内部トークン(LUNA)です。一方、STRCの支えは実際のBTCであり、Strategyは強制的な清算ではなく、配当を減らす自由裁量権を持っています。STRCの下限はゼロではなく、破産清算における残余資産への優先請求権です。ただし、BTCが60%以上下落し、その水準を維持した場合、この下限は$100をはるかに下回る可能性があります。

重要な変数は時間である。これまでのSTRCの調整はすべて、BTCが回復したため数週間以内に修復されてきた。本格的な崩壊には、50,000ドル以下で3か月以上続く持続的な熊市が必要であり、その間にデビッド調整メカニズムが十分に長く動作し、信頼を蝕む必要がある。STRCが額面以下でデビッドが継続的に引き上げられる状態が長引けば長いほど、それはますます脆弱な債務をより高い金利で展期し続ける企業に似ている——このようなパターンは信用市場において非常に明確な結末を持つ。

資本構造の優先順位:清算順序は、転換社債(約82億ドル)→ STRF → STRC → STRK → STRD → MSTR普通株です。STRCは、82億ドルの無担保債務およびSTRF優先株の後になります。

業界の見解

“STRCのリスクは短期米国債よりもはるかに高い……音楽が止まったとき、投資家たちは少し不快に感じるかもしれない。”——BitMEX Research、『A Bit of a Stretch』(2025年11月)

「STRCのリスクを評価する適切な方法は、支払いリスクにのみ注目するのではなく、ガバナンスと優先順位の観点から見ることである。」——NYDIGグローバル研究責任者、グレッグ・シポラロ(2026年3月)

これは、BTCの下落による資産バッファーの侵食という下落リスクを引き受けることで収益を得るという点で、ビットコイン資産カバレッジ上でプットオプションをショートすることに似ている。——NYDIG研究レポート(2026年3月)

アナリストの見解の核心的な対立はここにある:バイショ派はSTRCを、現在の市場で最も安全な11.5%の収益獲得手段と見なす一方、ベア派はそれを貨幣市場商品として包装された、価格が誤っている信用リスクと見なす。ベア派の核心的な懸念は、前述の配当引き上げメカニズムと直接対応している:STRCは突然デフォルトするのではなく、徐々にリプライシングされる。BTCが低迷し続けるほど、STRCは準貨幣ツールからディストレステッド収益製品へと徐々に転落する。真のリスクは、ある一夜の崩壊ではなく、この段階的な滑落である。

パート3 推論と予測

要約:STRCは、その設計された環境下で非常にうまく機能する真正に革新的な金融ツールである——BTCが安定的に上昇し、資本市場が開かれ、mNAVが1xを超えている状況で、これは11.5%のコントロールされたボラティリティを持つ収益を提供し、確かに魅力的である。しかし、その下落構造は非対称である:好況時にはクーポン収入を得るが、不況時には集中した単一のBTCクレジットリスクを負う。これは国債や分散化されたハイイールド債の代替品ではなく、Strategy BTCの蓄積フライホイールが継続的に回転することへのレバレッジポジションであり、ただ固定収益のように包装されているだけである。

3つの新シグナル(2026年4月現在)

シグナル1:4月に初の配当引き上げ停止(2026年4月1日時点、CoinDesk)

2025年8月から2026年3月にかけて7回連続で利回りを引き上げ(9%から11.5%へ)した後、Saylorは4月に配当利回りを据え置いた。この動きには二つの解釈が可能である:(a)この利回り水準で需要が安定したという見方(バイアス);(b)Strategyが従来の固定収益投資家の利回り感応性の上限に達したという見方(ベアアプローチ)。これは5月から6月にかけて最も注目すべき単一のシグナルであり、前述のmNAVトリガーフレームワークの転換点でもある。

シグナル2:4月6日~12日週のMSTR ATM増資は$0となり、すべての資金調達はSTRCによって完了($1.00B;MSTR 8-K、2026年4月)。

現在のBTC価格レベルでは、mNAVがSaylorが一般株の希釈リスクを冒してMSTRを継続発行しないほど逼迫している。デススパイラルの第3段階の前提条件が一部発動した——フライホイールが片足で回転している。

シグナル3:先週のBTC平均購入価格は1枚あたり$71,902で、Strategyの歴史的取得原価$75,577/枚を下回りました(2026年4月12日時点、MSTR 8-Kより)

戦略は、弱気市場に対してドルコスト平均法で買い入れています。フライホイールはまだ回転していますが、1回あたりの追加買いは資産バッファーを厚くするのではなく、薄くしています。これは2024–2025年の accumulation のダイナミクスとは正反対です。

投資アドバイス

HOLDし、より良いエントリーポイントとBTCの上昇を待つ。

現在の状況:保有ポジションを維持し、より良いシグナルが得られるまでは追加ポジションを取らないこと。MSTRのmNAVは1.0倍付近に圧縮されています。STRCは依然として$100の額面を維持し、11.5%の配当を支払っており、配当メカニズムが設計通りに機能していることを示しています。ただし、安全マージンは非常に狭くなっています。

再建値条件:BTCが$70–75Kを上昇し、MSTR mNAVが連続2週間1.1倍以上であることを確認した場合。その際、STRCが$100の額面付近に戻れば、再び条件買いゾーンに入る。過去のデータによると、$95以下で買い入れ+その後のBTCの反発という組み合わせは、7–11%の資本利得と累積クーポンをもたらしてきたが、これはBTCが数週間以内に反発する環境でのみ発生していた(2025年8月、2025年11月、2026年2月)。現在の調整がこのパターンを継続するのか、それともより持続的なベアマーケットを示唆するのかは、真の未知数である。

出口シグナル:以下のいずれかの状況が発生した場合、売却評価を開始します。(a)MSTR mNAVが1.0倍を下回り、2週間以上継続する場合。(b)STRC VWAPが連続4週間$95を下回る場合。(c)BTCが取引高を伴って$55Kを下破する場合。

ソース

- Strategy.com — STRC プロダクトページ https://www.strategy.com/stretch

- CoinDesk —「STRCの天才性と危険性」 https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Crypto Narratives —「STRCを理解する:戦略がイールド需要をBTC買いに変える方法」 https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- BitMEX リサーチ — 「やや無理がある」STRC分析 https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest —「STRCのシャープレシオ3.08:真のアルファか、構造的な幻か?」 https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia —「Stretchを紹介:マイケル・セイラーの新しいツール」 https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi —「STRC、1週間で11.8億ドルを調達」 https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha —「STRK:最も過小評価されているBitcoinセキュリティ」 https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes —「StrategyのBitcoin帝国:優先パーペチュアルが企業財務を再定義する」 https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga —「Saylor:STRCはNVDA、TSLAを上回るリスク調整後リターンを達成」 https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

パート4 付録

タイムライン

保有集中度——誰が価格を強制的に変動させるのか?

Strive の5000万ドルの購入が言及されたが、STRCに少数の大手機関投資家が保有しているかどうかは議論されておらず、もし彼らが同時に売却した場合、1日平均2億5800万ドルの出来高を圧倒し、STRCを自己実現的に額面以下に押し下げかねない。これが「銀行取り付け」リスクである。