IOSG週次レポート|AIエージェントの支払いの瞬間:誰がマシンエコノミーのStripeになるか?#324

原文作者:Yiping、Turbo、IOSG Ventures

コアナラティブ

· Agent Payment はPoCからインフラストラクチャ競争段階へ移行中

· x402 は30日間で330万件の取引を処理し、ATVは$0.46(Visaの平均は約$50)。実際のAgentの月間取引額は<$30Mと推定される。

· TradFiの巨頭が加速:VisaがIntelligent Commerce + Trusted Agent Protocolを導入、Mastercardが2025年11月に全米のカード保有者向けにAgent Payを開始、StripeがTempoと連携して2026年3月18日にMPPをリリース。

· M&Aのシグナルが強い:2025-2026年にかけて合計7件、合計80.5億ドルのM&Aが完了(Capital OneがBrexを51.5億ドルで買収、MastercardがBVNKを18億ドルで買収、StripeがBridgeを11億ドルで買収)。大手企業は自社開発ではなく購入を選択。

· ファシリテーターレイヤーは、現在非常に注目すべきエコシステムのポジションです。その位置は、eコマース時代初期のStripeに似ており、上位にはプロトコル、下位にはアプリケーションを接続します。

· ファシリテーターはエージェントの署名キーと支出ポリシーを直接制御し、回避できない信頼のアンカーです。ファシリテーターは保管料と注文フロー収入の両方を獲得しており、この役割はスタック全体で最も収益性が高いと見なすことができます。

· MCP(Model Context Protocol)は、エージェントが支払いツールを呼び出すための標準インターフェースとなりつつあります。誰の支払いMCPサーバーがClaude、ChatGPT、Cursorにデフォルトで統合されるかが、いわゆる「Chromeのデフォルト検索エンジン」のような地位を獲得することになります。

暗号資産インフラとカード組織は互いに排他的ではなく、両方のレーンを統合したゲートウェイが勝者となる。

· ショッピングエージェントは、商家決済にACP(Stripe)、APIマイクロペイメントにx402、認証監査にAP2(Google)を必要とします。単一のプロトコルではすべてのシナリオをカバーできません。

· Stripe MPPは2026年3月にリリースされ、初めて単一プロトコルでステーブルコイン(Tempoチェーン)と法定通貨(Stripe SPT)を同時にサポートします。提携企業にはVisa、Mastercard、Anthropic、OpenAI、Shopifyが含まれます。これは融合トレンドの最初の製品化シグナルです。

プロトコル駆動の市場は価値を押し上げ、大手が独占することはない。

· x402 と MPP はオープンな商品化インフラへと変化しつつあります。Visa と Stripe は清算・決済およびカードネットワークの側面を支配します。アイデンティティ層、エージェントアプリストア、ウォレットポリシーエンジン、クレジットインフラはまだ未開拓です。

市場概要

Agent Payment とは何ですか

Agent Payment とは、AIエージェントが人間の直接的な操作なしに、資金を自主的に保有し、支出を承認し、取引の決済を完了することを意味します。これは単にエージェントが「支払いボタンをクリックする」だけでは実現できません。これには、認証、ウォレット管理、支出戦略、決済処理に至るまでの一連の金融インフラが必要であり、エージェントを独立した経済主体として機能させることが求められます。

従来の支払いシステムは、両者がKYCを完了した人間であり、銀行口座を保有していることを前提としています。エージェントはこの前提を打破します:エージェントには身分証明書も銀行口座も信用記録もありませんが、API呼び出しの支払い、クラウドコンピューティングリソースの購入、データの購入、さらにはユーザーに代わってAmazonで注文する必要があるのです。この基盤アーキテクチャの不一致が、エージェント支払い分野全体を生み出しました。

3つのコアモード

Agent Paymentの核心プロセスは3種類あります:

トークン化されたカード(バーチャルカード)。エージェントはAPIを通じて、支出上限、 merchant category 制限、有効期限を持つバーチャル Visa/Mastercard のカード番号を取得し、取引は従来のカードネットワークを介して清算される。Ramp Agent Cards、AgentCard.sh、Slash がこのモデルを使用している。利点は、merchant が何も変更する必要がないことである。代償として、人間のアカウントに紐づける必要があり、カード組織が 2-3% の手数料を徴収する。

x402 ステーブルコイン(HTTPネイティブなマイクロペイメント)。サーバーはHTTP 402ステータスコードと支払い条件(ウォレットアドレス、チェーン、金額)を返し、AgentのFacilitatorが自動的に署名してチェーン上のUSDC送金を完了させ、トランザクションハッシュをリクエストヘッダーに添付します。APIキーもアカウントも人による承認も不要で、トランザクションコストはL2ガス(Base上では約$0.001/筆)のみです。

セッションベースのストリーミング(MPPモード)。エージェントは支出上限を事前承認し、セッション中に連続して支出を行い、各取引ごとにブロックチェーンに記録せず、セッション終了時に一括清算します。1回のセッションで数百回のAPI呼び出しを行う高頻度シナリオに適しています。Stripe MPPとTempoチェーンはこのモードを採用しています。

エージェントは日常の請求書をどうやって支払いますか

SaaSサブスクリプション、クラウドサービス、データソースなどの通常の請求書について、Agentには現在2つの選択肢があります:

1. 走卡。Ramp Agent Cards または Slash を使用して仮想カードを生成し、SaaS プラットフォームに紐づけます。企業の財務部門が月間上限と加盟店ホワイトリストを設定し、Agent が許可範囲内で自動的に支払いを更新します。AWS、Google Cloud、Notion などの従来のベンダーでも利用可能です。

2. 走 x402。x402 をサポートする厂商(Neynar、Hyperbolic、Token Metrics など)に対して、Agent は呼び出し回数に応じて支払い、事前支払いやサブスクリプションは不要で、毎回のリクエストごとに USDC マイクロペイメントが自動決済されます。問題は、x402 をサポートする厂商が極めて少なく、暗号通貨関連サービス分野に集中していることです。

市場規模

規模を正直に見ると:2026年初の630万ドルから年間約1億2600万ドルと、Visaの2024年14.6兆ドルの取引量と比べれば、ごくわずかにすぎない。しかしx402 ATVは、初期の0.09ドルという微小支払いから0.46ドルまで上昇している(Artemisデータによる検証)。依然として微小支払いの範囲内であり、商業的な転換点には至っていない。市場は極めて初期段階だが、経済的基盤はすでに整っている。

追い風要因

· TradFiの合法化(非常に強い)。Visaが「Agentic Ready」を発表し、StripeがMPPを共同開発、MastercardとAmExがx402財団に参加。VisaのCPOはこれを「eコマース以来最大の出来事」と称している。市場が現実であることが検証され、投資リスクが低下した。

· プロトコルの標準化が加速(非常に強力)。x402財団がLinux Foundationに移管、Visa、Stripe、Google、AWS、Microsoftを含む20以上の創設メンバーが参加。抵抗が消滅し、x402はHTTPレベルの標準へと移行している。

· AWS で本番レベルのインフラを構築(非常に優れている)。Amazon Bedrock AgentCore がリリースされ、x402 とネイティブ統合済み。CloudFront + Lambda@Edge によりマーチャント側の参考実装を提供。AWS 上でエンドツーエンドの Agent-to-Merchant 支払いクローズドループを完了(2026年3月)。AWS が参考アーキテクチャを提供すれば、企業の採用も追従する。

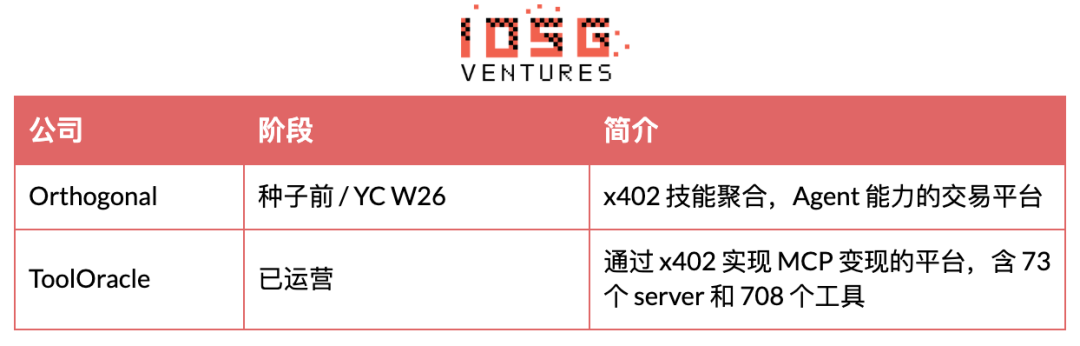

· MCPサービスの爆発的成長(強)。1万1千台以上のMCPサーバーのうち、5%未満が収益化を実現。ToolOracleはすでに73のサーバー/708のツールでx402の収益化を実現。これは支払いインフラに自然な引き力を生み出している。

· AIエージェントの数が爆発的に増加(強)。登録エージェントが100万以上(2026年)、すべての主要なLLMがエージェント機能を推進。タイムライン:12〜24か月。

・安定通貨の浸透が加速(強)。総時価総額は2460億ドル(2025年)。Stripe、Visa、MCがUSDCを統合中。すでに進行中。

· サブスクリプションモデルの衰退(中)。スキルやデータを提供する開発者は、使用量に応じて支払う必要があります。タイムライン:12~24ヶ月。

・規制の明確化(進行中)。欧州連合のMiCAが実施され、米国では安定通貨法案が進展中、CFTC議長は「AIにはブロックチェーンが必要」と発言。これにより機関の採用が促進される。タイムライン:12~24か月。

対象ユーザー

エージェントの支払いインフラサービスは、5つの買手カテゴリそれぞれで課題、支払い意欲、購入決定権が異なる。現在、最も強い関心を示しているのは以下の3つのグループである:AIアプリ開発者(支払いがなければエージェント製品をリリースできない)、企業の財務チーム(コンプライアンスに基づき、予算が制限されている)、スキルまたはデータ提供者(呼び出し単位での課金がなければ収益化ができない)。消費者とエージェント間(M2M)の資金フローは実在するが、まだ未成熟であり、短期的な支払い意欲は低い。

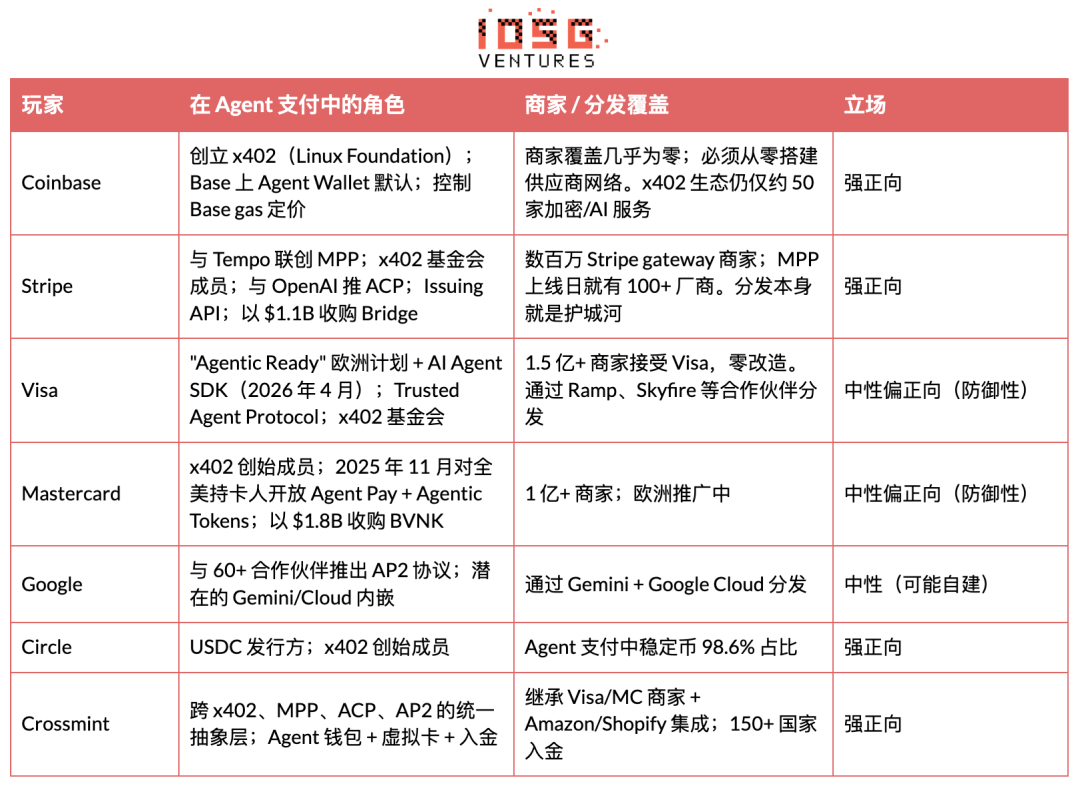

主要机构参与者与商家触达

Agent Paymentは、8つの機関によって主に推進されており、その中には2つの暗号資産ネイティブ企業(Coinbase、Circle)、3つの参入するヒッジファンド・カード組織・支払い大手(Stripe、Visa、Mastercard)、1つのAIプラットフォーム(Google)、および上位で集約を行う2つの企業(Crossmint、Tempo)が含まれます。

触達には、鶏が先か卵が先かという問題がある。カーネットは圧倒的な商家カバー(Visa 1.5億以上、MC 1億以上)を有し、ベンダー側の改造なしで使用可能だ。x402は約50社の暗号資産/AIサービスのみ。ベンダーが増えていないと取引量は上がらない;取引量がなければベンダーは導入しない。Stripe MPPは既存の商家関係(新規統合ではなくSDKのアップグレード)を活用してこのジレンマを打破した。Crossmintは単一APIで両トラックを統合することでこのジレンマを打破した。

現在の未解決の問題

· 新たで未解決のセキュリティ脅威モデル

主要威胁包括提示注入、Agent 行为失控(递归循环耗尽预算)、密钥泄露、Agent 冒充、第三方 SDK 供应链风险。

· 最も危険な失敗は不正アクセスではなく、許可された後の悪用である。

· インフラストラクチャ層のストラテジーエンジンは必要だが、ほとんどのウォレットにはない。

· 標準化されたAgentの識別情報が不足している

· Agent の身元、権限、または侵害の有無を確認する信頼できる方法はありません。

· ERC-8004がイーサリアムメインネットにデプロイされ、三つの登録テーブル(ERC-721ベースのIdentity、Reputation、Validation)を含みますが、採用段階はまだ初期です。

· NISTは、AIエージェントのIDと認証に関する提案を接受しました(2026年4月)。EIP-11419は、モジュール式スマートアカウントにエージェント権限バリデーターを追加することを提案しています。

· 認証なしで、エージェントの各取引は純粋な信頼に基づいています。

· 争議解決メカニズムの欠如

安定通貨による支払いは、設計上高速かつ不可逆であり、チャージバックもなければ、訴える銀行もなければ、追及メカニズムもありません。

スマートコントラクトのトランザクション管理とチェーン上レピュテーションシステムは検討中ですが、いずれも標準化されておらず、本番レベルに達していません。

明確なエラー処理、過剰支払い、不正対応フレームワークがなければ、機関は大規模に採用しない。

· コンプライアンス基盤が未熟

旅行ルール(FATF)が安定通貨送金に適用される司法管轄区が増加しています。

KYC、AML、制裁スクリーニング、監査トラッキングは金融アプリケーションにとって選択肢ではなく、しかし多くのAgent支払ツールはコンプライアンスを後から補填するものとして扱っている。

最初の日にコンプライアンスを設計しなかったチームは、後から変更するコストが非常に高くなります。

· クロスチェーンの複雑さ

· アジェントは複数のネットワーク(Base、Solana、Stellar、Canton など)で動作する必要があります。

· どの取引所で決済されるかにかかわらず、戦略の実行は一貫している必要があります。

どのチェーンもAgent支払いを勝ち取っておらず、インフラはクロスチェーン対応が必要であり、これによりエンジニアリングとセキュリティのコストが増加します。

レースの全体像とバリューチェーン

Agent Paymentは単一の市場ではなく、7層のスタックを持つエコシステムです。

ファシリテーター(L2)とウォレット(L1)は、Agentの「秘密鍵」を制御しているため、不釣り合いな価値を獲得しています。

鍵を掌握する者が、エージェントの経済的主権を有する。プロトコル層(L0)はオープンソース標準として直接収益を生まないが、標準を策定する企業(Coinbaseはx402を通じ、StripeはMPPを通じ)は周辺のファシリテーターサービスを通じて間接的に収益化する。

これはインターネットの歴史と同じです:HTTPは無料ですが、HTTPトラフィックの入口を制御するCloudflareとAkamaiは数十億ドル規模の企業です。

レースの深度分析

支払いプロトコル(L0)

x402

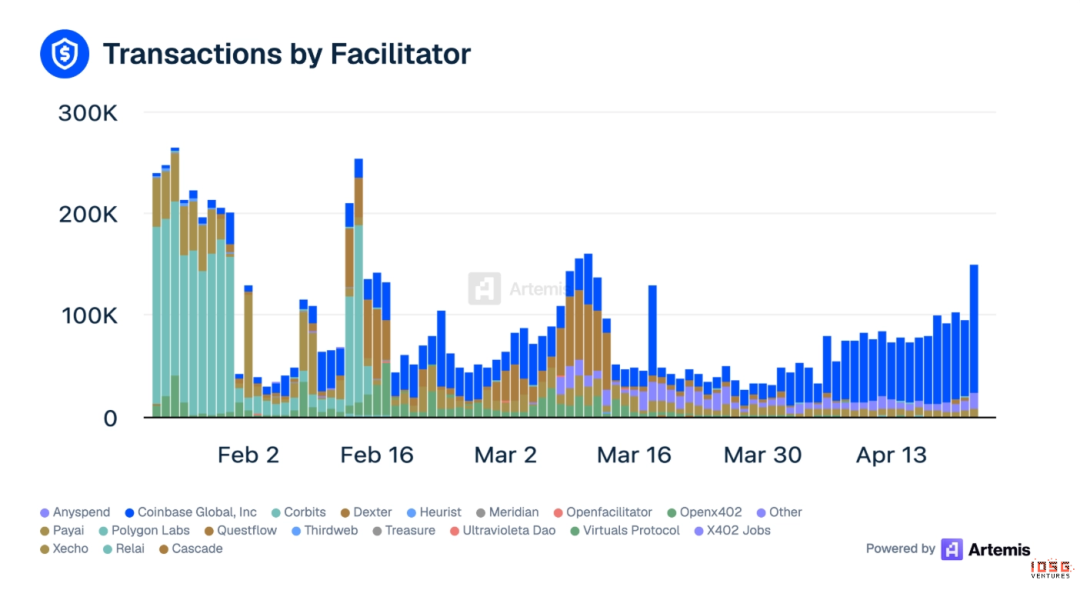

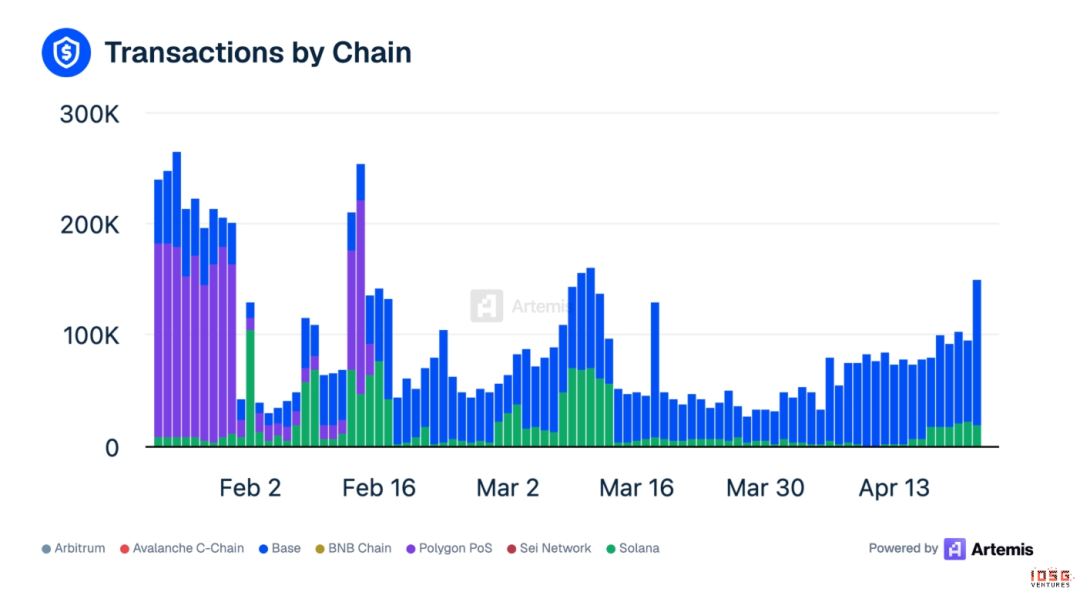

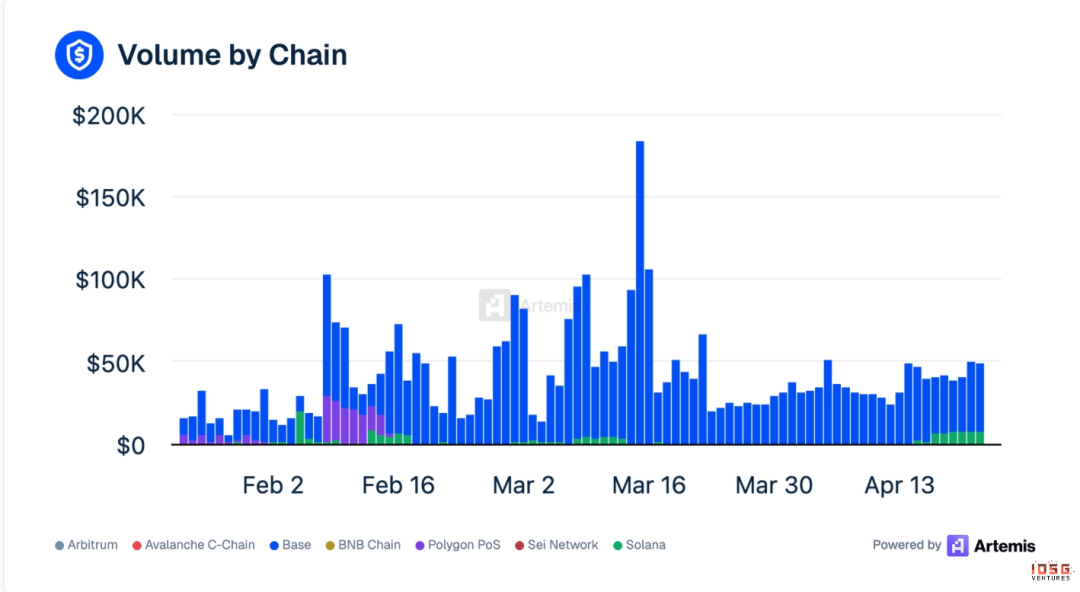

x402の状況はやや複雑で、Baseチェーンが取引の大部分を占めています

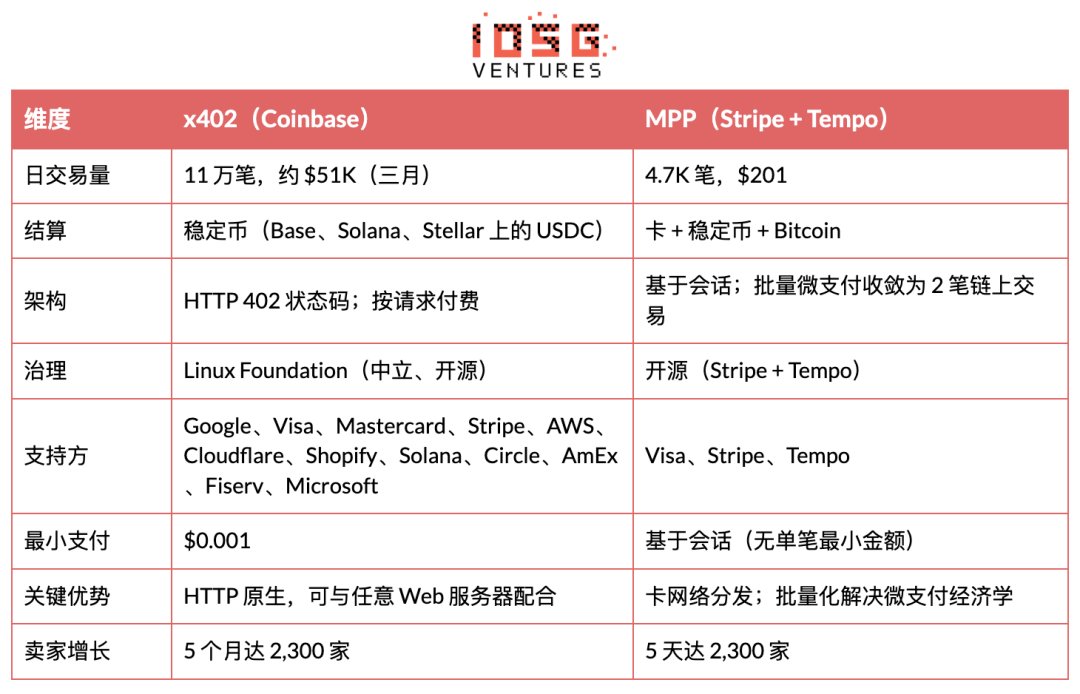

· 日本活データ(3月平均):11万件の取引、約$51Kの取引高

· Baseが独占:取引件数の82%、取引額の99%がBaseで発生

· ヘッドファシリテーター:Coinbase Global 1位(41%)、PayAI 2位

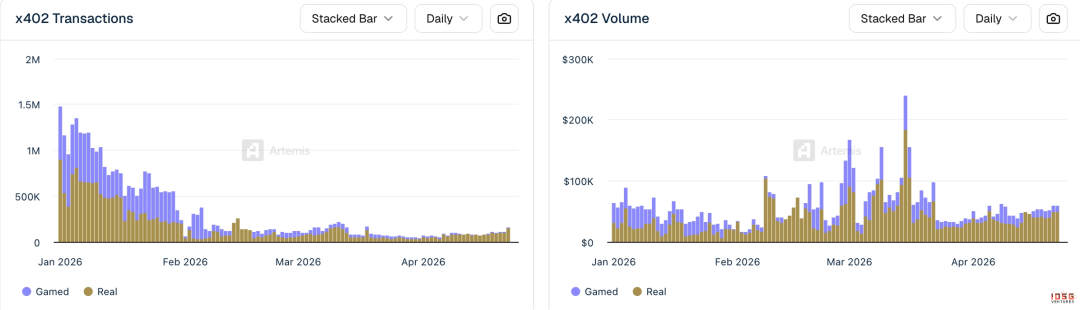

· ワッシュトレーディングの割合が顕著:x402の3月取引の36%がワッシュまたはインセンティブ駆動によるものであり、公開された取引件数はAgentの実際の需要を過大評価している

▲ ソース:Artemis

x402 エコシステムデータ(Artemis、2026年4月)

· 対応チェーン:Base、Ethereum、Polygon、Solana、Avalanche、Sui

· x402財団はCoinbaseとCloudflareが共同で運営(2025年9月設立)し、現在Linux Foundationに移管され、20以上の創設メンバーを擁しています。

· Stripeは2026年2月にBase上でx402を統合しました

· 最小実行可能支払い:$0.001

· 端から端までの支払い時間:約2秒

· 5か月累計の販売者:約2,300社

5ステップの支払いプロセス

1. ユーザー/開発者がAgent戦略にチャージする

2. アジェントがメーカーのAPIにリクエストを送信し、HTTP 402応答(商家ウォレット、対応チェーン、資産タイプ、価格を含む)を受け取る

3. ファシリテーターは、この支払いがエージェントが承認した支出ポリシー内であるかを確認します。

4. 承認後、Facilitatorがチェーン上のUSDC送金を実行します

5. エージェントは後続のリクエストで取引ハッシュを支払い証拠として添付します。メーカーは確認し、サービスを提供します。

現在のビジネスカバレッジは最大の制約です:Neynar、Hyperbolic、Token Metrics、Pinata(IPFS)、Heurist、Prodia(画像生成)、Firecrawl(ウェブスクレイピング)。ほぼすべてが暗号またはAIネイティブなサービスです。従来のEC(Amazon、NYT)はまだ統合されていません。

伝統的なEC(Amazon)、主要なSaaS(Notion、Slack、AWS)、コンテンツプラットフォーム(NYT、Spotify)はx402と完全に統合されていません。

エージェントはx402上でできることが限られています:GPUの計算リソースを購入し、APIを呼び出し、ファイルを保存するだけです。Amazonでの注文、Notionの更新、Uberの支払いなどは、依然としてカードネットワークを通じて行う必要があります。

厂商の接続は、Agent支払いスタックの最後で最も難しい部分として広く認識されています。APIエージェントモード(Agentがユーザーに代わって制限されたAPIを呼び出す)は、厂商の利用規約に違反し、追加の法的リスクをもたらす可能性があります。

初期の懸念は、$0.09のATVではファシリテーターのP&Lを支えきれないこと、そしてマイクロペイメントの経済性とメーカーのカバー範囲が依然としてボトルネックであることに集中していた。

MPP(Machine Payments Protocol)

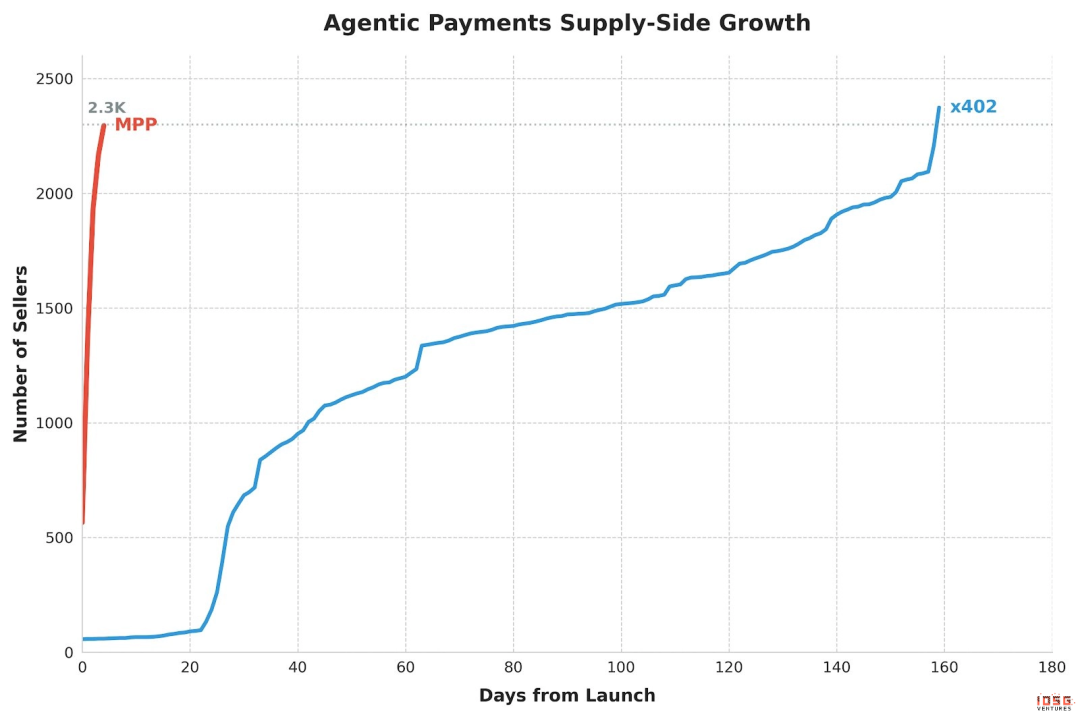

MPPは剛上線だが成長が非常に速く、5日で2,300人の販売者に達した。

MPPはStripeとTempoが提供し、任意のクライアント(エージェント、アプリ、または人間)が同じHTTPリクエスト内で任意のサービスの料金を支払えるようにします。開発者はMPPを使用して自社のエージェントがサービス料金を支払えるようにし、サービス運営者はMPPでAPI支払いを受け付けます。

· 日アクティブデータ:4.7K 件の取引、$201 の取引高

· x402 は 5 ヶ月で 2,300 人の販売者に達しましたが、MPP はたった 5 日で達成しました

アーキテクチャ

· セッションベース:エージェントが事前承認した支出上限に基づき、セッション内でのストリーミングマイクロペイメントを実現し、各取引をブロックチェーンに逐次決済する必要はありません

Tempoチェーンで決済($5Bがブリッジ済み)、亚秒級確認

· Stripe SPT(法貨)、Visaカード、ステーブルコイン、Bitcoin(Lightspark経由)を同時にサポート

· 上線日には100社以上のメーカーが統合されています

戦略的意義は、MPPが暗号通貨対カードの争いにおける最初の実質的な融合製品である点にある。Stripeの配信能力(世界中の数百万の商家)とTempoの安定通貨決済効率が組み合わさることで、純粋な暗号通貨ソリューション(x402)と純粋なカードソリューション(Visa IC)の両方を両面から圧迫する可能性がある。

リスク

上線して数週間しか経っておらず、プロダクションレベルのデータは存在しません。Tempoチェーン自体が新規チェーンであり、エコシステムは検証されていません。

x402 と MPP の比較

融合トレンド

それらは収束しており、競争ではありません。

· Stripeはx402財団の創設メンバーであり、MPPは安定通貨とカードを同時にサポートしています。

· ビザは両方の立場に賭けている。StripeのMPPにカードトラック仕様を貢献すると同時に、自社のIntelligent CommerceとTrusted Agent Protocolを推進している。x402とMPPを対立陣営として位置づけているが、最大のカードネットワークが両方の設計パートナーであるという事実を無視している。

アーキテクチャは補完的です:

· x402:HTTP層の支払い交渉処理:サーバーが402ステータスコードを通じてクライアントに「支払ってください」と伝える方法

· MPPはセッションを通じて取引実行レイヤーを処理します:資金の実際の移動を、無制限のマイクロペイメントを2つのオンチェーン取引(ポジション開設+決済)に圧縮します。

· セッションモデルは、マイクロペイメントのスケーラビリティの課題を直接解決します。秒間1200万筆の$0.09取引を追求するのではなく、数千回のマイクロインタラクションを単一の決済にバッチ処理します。

Stripeの配信チャネルにより、MPPは5日でx402が5か月かけて達成した販売者数を追い抜き、「配信 > プロトコル」という判断を検証しました。

Visa Intelligent Commerce

Visaは2025年4月にIntelligent Commerceフレームワークを発表し、2026年3月にヨーロッパで「Agentic Ready」を展開し、2026年4月2日にAI Agent Developer SDKをリリースしました。

コアコンポーネント:

· Trusted Agent Protocol(TAP):合法なAgentと悪意のあるbotを識別

· タイクン化された資格情報:支出上限、 merchant category、承認要件を備えたAI対応カード資格情報

· ピロットパートナー:Ramp、Skyfire および非公開のその他のパートナー

最大の利点は商家のカバー範囲です:Visaネットワークは世界中の1億5千万以上の商家をカバーしており、エージェントはVisaカード番号1つでAmazon、Uber、あらゆるSaaSプラットフォームで支払いが可能です。厂商は一切の変更を必要としません。

最大の欠点は、人間のアカウント下に置かなければならないことである。Visaの信頼モデルは「KYCを完了した人間が背後に担保として立つ」ことであり、これは自律エージェント経済の長期的なビジョンと根本的に対立する。

その他のプロトコル

· ACP(Agentic Commerce Protocol):対話型インターフェース(例:ChatGPT 内)での即時決済のために設計されています。消費者の決済層をターゲットにしており、API 結算層ではありません。ACP と x402 は補完的な関係です。

· UCP(ATXPのUnified Commerce Protocol):単一のインターフェース下ですべてのAgent支払いプロトコルを統一しようとするもの

· MoonPayエージェント:従来の決済フローとAIエージェントをブリッジし、人間の決済プロセスをAPIを通じてエージェントが実行可能なプログラム化された支払いに変換

ウォレットとキー管理(L1)

十数のウォレットプロバイダーがこの市場を競い合っており、状況はApple Pay以前の初期のモバイルウォレットに似ています。

例:

· ローンとクレジット:AI駆動のクレジットアンダーライティングが消費者向け暗号資産ローンに導入されています。3Janeは、スマートコントラクトを用いて信用アンダーライティングを完全に自動化し、検証可能な財務記録に基づいて金利を設定し、債務契約を実行し、人間による審査を不要にします。

· クリエイターとギグエコノミーの決済:Agent はプラットフォーム間のルーティング、ウォレット管理、通貨変換を処理します。Audius はコンテンツが消費された時点で、90% の収益をアーティストにリアルタイムで分配し、月次決済サイクルや仲介手数料は一切ありません。

・資金管理:エージェント化された資金システムがリアルタイムの市場状況を推論し、ポジションをリアルタイムでリバランスし、営業時間にかかわらずクロスボーダー決済を実行し、闲置資金を利子付ツールに配分します。

ファシリテーターレイヤー(L2)

Facilitator層はプロトコル(x402、MPP)とアプリケーションの間に位置します。Coinbase Globalは依然として累計最大のFacilitatorであり(x402取引高の41%を占める、出典:Artemis)。

なぜこの層がエージェント経済の収益化層なのかというと、エージェントが商品を購入するには支払いが必要であり、ファシリテーターがその支払いの清算を行う場所だからです。モデル企業は長尾シナリオ向けにGTMを実行する可能性が低いため、収益化の機会は独立した運営者に残されています。

ファシリテーター スタートアップ

その他のファシリテーター(オープンソースツール、非資金調達スタートアップ):x402-rs(Rustライブラリ)、OpenX402(許可不要ファシリテーター)、OpenFacilitator(無料共有エンドポイント)、B402(BSC専用フォーク)、CodeNut(エージェントインフラ)、RelAI(x402 APIマーケット)、AurraCloud(分散型計算リソース、AURAトークン)。

例

· クエリごとの課金によるデータアクセス:現在、最も取引量の多いファシリテーターのユースケース。トレーディングエージェントはリアルタイム市場データを必要とし、コンプライアンスエージェントは制裁スクリーニングを、クレジットエージェントはクレジットチェックを必要としています。ファシリテーターは、サブスクリプション、APIキー、ベンダー契約なしで、これらのエージェントがリクエストごとに課金できるようにします。Spraayは、オラクル、分析、AI推論、検索をカバーする70のx402エンドポイントを提供しており、1回の呼び出しにつき$0.001~$0.10です。

· 開発者向けAPIの収益化:Facilitatorはブロックチェーンとのやり取りを抽象化し、どの開発者もノードを実行したり暗号化を理解することなく、自社のAPIをx402で課金制にできます。AWS CloudFront + Lambda@Edgeのリファレンスアーキテクチャにより、任意のHTTPアプリケーションがエッジでx402を有効化できます。

· サブスクリプション管理:エージェントがキャンセルプロセスを自ら処理し、使用履歴に基づいてリアルタイムで交渉して保留オファーを提示します。ソフトウェアが使用量課金モデルに移行する過程で、あなたが支払う費用に対するエージェントの価値は大幅に向上します。

· クロスチェーン決済ルーティング:Facilitator がスワップ、ブリッジ、決済を処理し、Agent が任意のチェーン上で任意のトークンで支払いを行い、商家が望む資産を受け取れるようにします。AnySpend は 19+ ネットワークをサポートしています。これは Agent および API プロバイダーが自ら行いたくないパイプラインです。

トークン化されたカード(L3:ガバナンスと戦略/アイデンティティと認証、バーチャルカード)

バーチャルカード発行プロセス

· カードプログラムの構築:プラットフォーム(Ramp、AgentCard.shなど)は、発行パートナー(Visa/MC発行銀行)を通じてバーチャルカードプログラムを構築します。

· API カード作成:開発者はAPIを使用して、各エージェントまたは各支出シナリオごとに仮想カードを生成し、パラメータを設定します:

・支出上限(1回あたり / 1日あたり / 1か月あたり)

・マーチャントカテゴリコード(MCC)ホワイトリスト/ブラックリスト

・有効期間(一回限りまたは永続的)

・地理的地域制限

· エージェントがカード番号を入手:エージェントが16桁のカード番号+CVV+有効期限を入手し、Visa/MCを接受する任意の商家で使用可能。

· 取引承認:商家が取引を開始すると、カードネットワークが事前設定されたポリシーに基づいてリアルタイムで検証します。

・決済:従来のカードネットワークを通じた清算(T+1 または T+2)、企業資金口座から引き落とし。

主要なAPIプロバイダー比較

カードモードの核心的な制限

1. 親アカウント下に接続する必要があります:すべての Agent カードは、KYC を完了した個人または企業アカウントに資金源として接続する必要があります。

2. 手数料:カードネットワークが2〜3%のインターチェンジ料を徴収し、APIマイクロペイメントのシナリオには経済的ではありません。

3. 決済速度:T+1 から T+2 で、リアルタイムのエージェント間決済要件を満たせません。

4. メリカントコントロールが制限されています:エージェントが誤って不正とマークされる可能性があります。

アイデンティティとレピュテーション(L4:ガバナンスと戦略/アイデンティティと認証 アイデンティティ側)

身份は独立したユースケースではなくインフラストラクチャであり、他のすべての層を支えています。

Skill とストア(L5)

例:

· インゲーム報酬:Web 3 ゲームプラットフォームはエージェントを導入して、インゲーム経済を管理し、報酬を配布し、資産取引を処理します。Virtuals Protocol は、AIエージェントをゲームNPC、取引ボット、研究アシスタントとしてトークン化し、コミュニティが共同で保有・ガバナンスできます。

エージェント調整(L6)

例:

· アジェント化取引:アルゴリズム取引からアジェント化取引への移行により、競争単位は遅延から知性へと変化しました。従来のアルゴリズム取引:価格がXを越えたらYを実行。アジェント化取引:複数市場の状況、流動性、リスクパラメータ、ポートフォリオポジションを統合して最適な行動を決定。

·エージェントグループ:次の段階は、調整されたエージェントグループです。金融エージェントが取引を実行する際、コンプライアンスエージェントとリスクエージェントがリアルタイムで連携し、検証、マーキング、監査を行います。

データとコンプライアンス(L7)

TRES Finance、Chainalysis、Allium もこの層に展開していますが、それらはより広範なブロックチェーン分析由来です。

コンプライアンスエージェントチーム:機関はコンプライアンスエージェントを並列リソースとして導入し、取引フローをリアルタイムで監視し、異常を検出し、制裁スクリーニングを実行し、監督報告書を自動生成します。

暗号通貨ネイティブ vs カード組織の対立

暗号資産ネイティブ陣営

ステーブルコインは、Agentの「ネイティブ通貨」である理由は以下の3つです:

1. 拡張された信頼構造:ステーブルコインウォレットは、ソーシャルアカウント、ドメインサーバー、無人化されたスマートコントラクトなど、あらゆるものとバインドできます。従来の金融システム外のエージェントも取引可能です。

2. インターネットネイティブなグローバル決済:米国のLLMエンドポイント、ヨーロッパのデータプロバイダー、東南アジアのコンピューティングクラスタを跨ぐAgentワークフローには、3つの独立した支払い経路は不要である。

3. コスト構造:Base 上のx402では1取引あたりのガス代が約$0.001であり、カードネットワークの2-3%の手数料と比較すると、x402のATVが$30に上昇しても、安定通貨のガスコストは依然として2桁安い。

カード組織陣営(Visa/従来のFinTechを代表して)

エージェントカードは今すぐご利用いただけます。その理由は以下の3つです:

1. 商家カバー範囲:1.5億以上の商家がVisa/MCを受付しており、任何の改造は不要です。

2. 消費者保護:チャージバック、不正検出、紛争解決は50年分のインフラを備えています。ステーブルコインの取引は取り消せません。

3. Compliance Maturity: PCI DSS, KYC/AML, and consumer protection legal frameworks are all mature.

実用的な結論

· 短期(1〜2年):カートレインが支配的。安定通貨は暗号関連のAPIマイクロペイメントに限定される。

· 中期(2-4 年):融合。Stripe MPP は、単一のプロトコルが安定通貨と法定通貨を同時に運ぶことを実証しています。

· 長期(5年以上):安定通貨の規制が実施され、商家の受容度が向上すれば、暗号資産エコシステムがデフォルトとなる可能性がある。

フレームワーク支払い対応とMCP

フレームワーク統合の現状

現在、主要なAIフレームワークにはネイティブな支払い機能は搭載されておらず、すべてのフレームワークは外部ツール(主にMCPサーバー)を介して支払いを統合しています。

MCPは事実上の標準です

MCPは、エージェントが外部ツールを呼び出すための汎用インターフェース標準として急速に台頭しています。MicrosoftはCopilotでMCPを採用しており、すべての主要なエージェントフレームワークが対応しています。

公開済みの支払いMCPサーバー:

· ATXP:14以上のツール(payment_make、web_search、web_browse など)をサポート。Claude、LangChain、CrewAI、OpenAI SDK 対応

· FluxA:fluxa-agent-wallet(x402 支払い + USDC 出金 + 支払いリンク)および fluxA-x402-payment スキルが LobeHub に上架しました

· Clink:clink-mcp-server、オープンソースのTypeScript実装

· PayMCP:MCPツール向けのプロバイダー非依存な支払いレイヤー(MITオープンソース)

· Ramp:Composio に Ramp MCP インテグレーションが導入されました

· AgentPay(OpenClaw):agentpayスキル、人間の承認を必要とするウォレットでの購入をサポート

戦略的意味:誰の支払いMCPサーバーがClaude Desktop、ChatGPT、Cursorなどの主要クライアントのデフォルト設定になるかが、エージェント支払いの「デフォルト入口」を獲得することを意味する。これは、Googleが毎年Appleに260億ドルを支払ってSafariのデフォルト検索エンジンとなるのと同じ理屈である。ATXPは現在フレームワークのカバー範囲でリードしているが、Coinbase(CDP MCPサーバー経由)とStripe(MPP経由)はプラットフォームレベルの配信優位性を持っている。

競争環境とバリア

サブセクターの勝者独占分析

モニターの強さは二峰分布を示している。L4 カーゲート(Visa/MCの二寡頭)とL3 ルーティング(Circle + Bridge)はネットワーク効果によって固定されている。L1 ウォレットには実際に切り替えコストが存在し、集中化に向かっている。L2 ファシリテーターとL4 身分側は、スタートアップが実際のリターンを追求できる競争の場である。

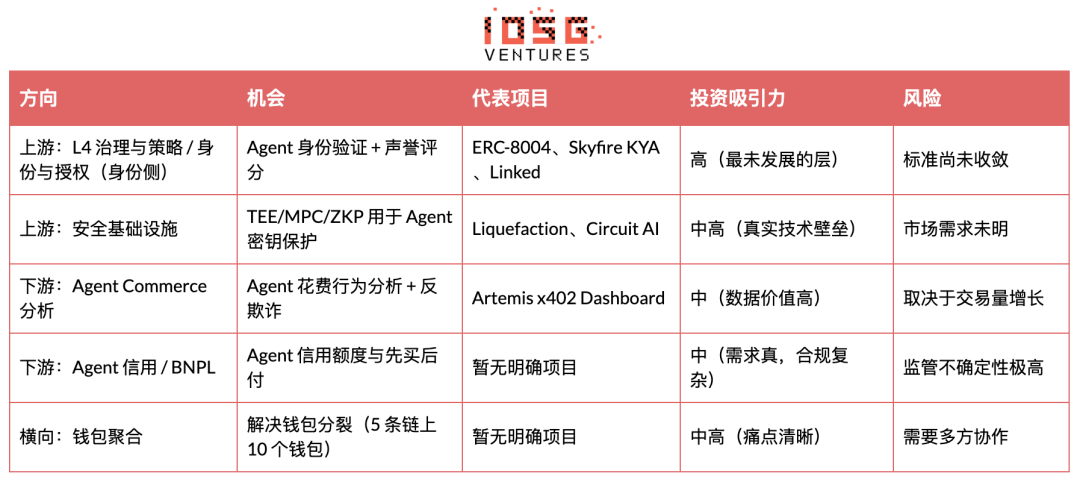

上流および下流の機会

業界ライフサイクル

ライフサイクルの位置づけは中期〜早期です。12〜18ヶ月以内に早期成長期に入ると予想されます。二つの指標:標準が1〜2つの主要プロトコルに収束すること、少なくとも1つのエージェント決済プロジェクトが月間取引額1,000万ドルを突破すること。

投資分析

7 Powers フレームワーク

現在最も重要なパワーは逆位置付けである。初期段階の産業では、スタートアップは逆位置付けとネットワーク経済に頼らざるを得ない。スケールの経済とブランドは自然と大手企業のものである。Visaは安定通貨を完全に受け入れることができない。なぜなら、それにより毎年320億ドルのインターチェンジ収入を失うからである。これはスタートアップにとって唯一の構造的優位性の窓である。

Powerの進化予測:Visaが2〜3年以内に安定通貨(VTAP経由)を採用した場合、リバースポジショニングは消滅し、移行コストがスタートアップにとって唯一残るPowerとなる。つまり、現在最も投資価値のある対象は、リバースポジショニングの窓期内で高い移行コストを構築できるファシリテーター、すなわち深度API統合+鍵管理+支出戦略のロックインである。

サブセクターの投資可能性

投資優先順位(高から低)

· ファシリテーターレイヤー(価値の捕捉、スコア 8/10)

· Agent の支払いの価値はプロトコル層に帰属せず、真のユースケースを見出し、真のユーザーにサービスを提供する者に帰属します。Facilitator はチェーンと Agent の複雑さを完全に隠蔽します。

· x402 と MPP はオープンな商品化トラックです。Facilitator はプロトコルとユーザーの間に位置し、支払い検証、オンチェーン決済、クロスチェーンブリッジを処理します。

· Agentの署名キーと支出ポリシーを制御(回避不可能な信頼のアンカー)。託送料と注文フロー収入も獲得。

· M&A退出路径明確で、基準はStripeが$1.1BでBridgeを買収したことです。

· 成功の鍵:特定の分野(予測市場、クエリ課金型データ、APIの収益化)で丁寧な現場推進を行う。早期にチェーン非依存化を実現する。開発者に優しいSDKを構築する。価格ではなく、信頼性と決済速度で競争する。

· L4:ガバナンスと戦略 / 身分と認証 身分側(最高のアルファ、スコア 7/10)

· Agentのビジネスにおける信頼層が完全に欠如しています。Agentが誰であり、どのような権限を持ち、信頼できるかどうかを検証する標準的な方法がありません。

· ERC-8004 および Metaplex Agent Registry は初期段階だが信頼性が高い。ZKID プロトタイプは、プライバシー保護下での Agent 認証を支える可能性がある。

· NISTはAIエージェントのアイデンティティと認証に介入し始めたことから、これは規制対象カテゴリとなることを意味します。

信頼グラフを獲得した者がデフォルトのアイデンティティ層となり、勝者総取りとなる。

・成功の鍵:OAuthのラッピングではなく、エージェントを委任者+権限範囲にバインドした署名証明である暗号アイデンティティを構築すること。ネットワーク効果を引き起こすために、早期に信頼グラフをキャプチャすること。ウォレット/インフラストラクチャ層に統合し、prompt injectionではカバーできないようにすること。

· L6:エージェント調整(スコア 7/10)

次の段階は、グループの調整(金融、コンプライアンス、リスクエージェントが連携して動作)です。

· 成功の鍵:Agentの出力に暗号化署名を構築すること。

· L7:データとコンプライアンス(スコア 6/10)

· 監査トラッキング自体が紛争解決メカニズムです。

· 成功の鍵:リアルタイムでのクロスチェーン取引の再構築を実現し、Travel Ruleのコンプライアンスを支払いフローに直接組み込む。

· L5:スキルの発見とストア(評価 6/10)

· 1.1万以上のMCPサーバー、収益化率<5%。これはAgentの能力の「App Store」瞬間です。

デフォルトのディスカバリーレイヤーを誰が握るかが、ルーティングと支払いを同時に制御し、GoogleとStripeが合体した位置になる。

· 成功の鍵:積極的な供給の集約と、支払いに原生的な発見メカニズムの構築。

· L1:ウォレットとキーの管理(スコア 7/10)

· 10人以上のお客様ですが、急激に集中する可能性があります。

· フリート管理(Sponge)とフレームワーク非依存サポート(LobsterCash/Crossmint)が差別化ポイントです。

· 成功の鍵:LangChain、CrewAI、Claude Codeのフレームワークレベルでのデフォルト獲得。「五つの柱」を含む戦略エンジンをリリース:支出上限、取引相手白リスト、取引タイプ制限、時間次元制御、アップグレード閾値。

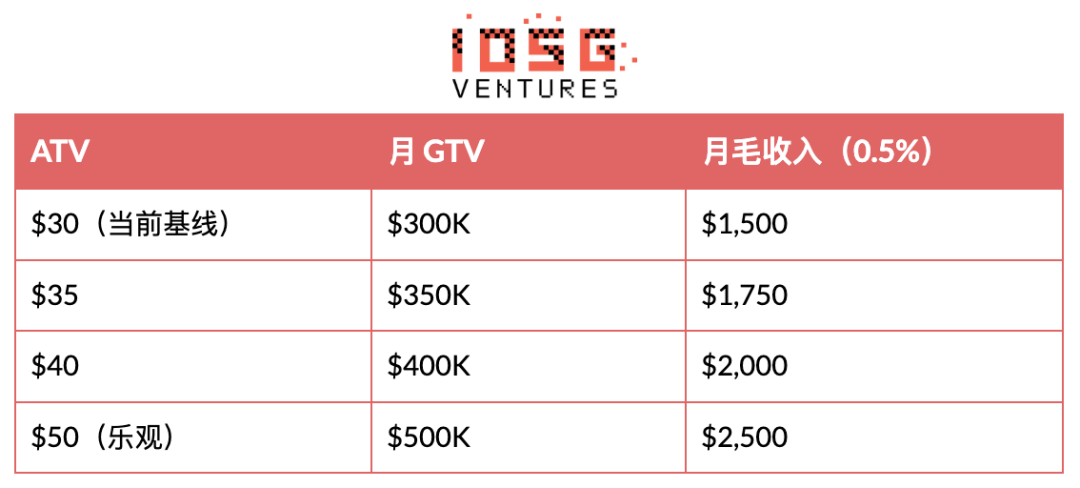

ユニットエコノミクス(ファシリテーター層)

典型的ファシリテーター起業会社のP&Lを3段階でモデル化する:

ATV 感度分析(Y1、500エージェント×月20件):

ATVはビジネスモデル全体の命脈である。$0.09のマイクロペイメント時代は終わった。エージェントによるショッピング/自律的購入が主要なユースケースとなりつつある。次なる転換点は、ATVが$30から$50以上に上昇することである。リード指標:どのペイメントMCPサーバーがClaude Code、LangChain、CrewAIでデフォルト統合となるか。

最低実行可能取引量テスト。取引手数料率0.5%に基づき、Facilitatorが$1MのARRを達成するには、年間GTVが$200M、すなわち1日あたり$550Kが必要です。x402エコシステム全体の現在の日次GTVは約$2.7M(Artemis、2026年4月)であり、理論的なARRの上限は約$4.9Mです(あるFacilitatorが100%を獲得した場合)。

x402エコシステム全体、取引手数料0.5%、日間GTV $2.7M:

· 年間Facilitator収入:$2.7M × 365 × 0.5% = $4.9M

· $1M ARRの閾値を突破しました

· $10M ARR:現在の取引量の2倍が必要

· 年間収益1億ドル(成長段階):現在の取引量の20倍が必要

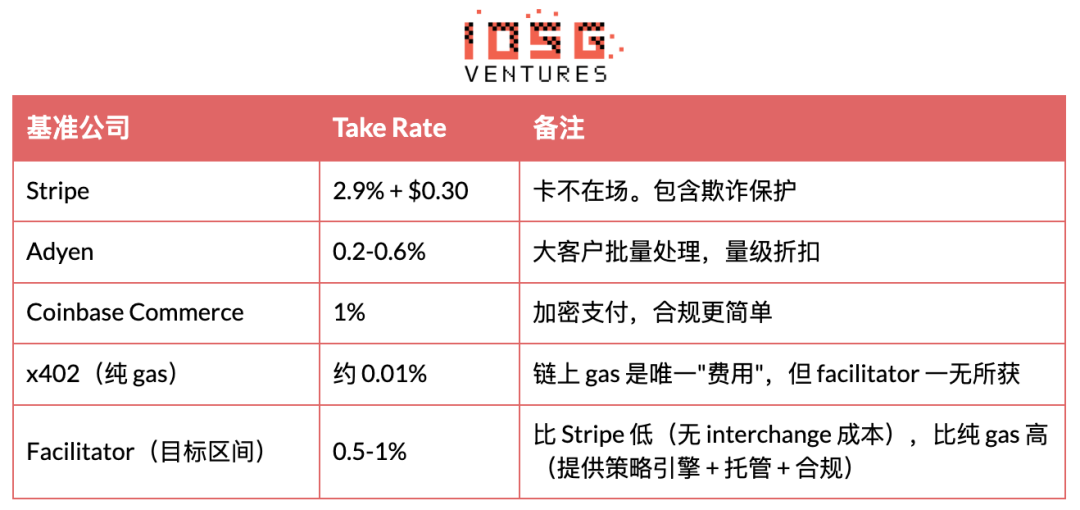

Take Rate 基準:

成熟企業の比較

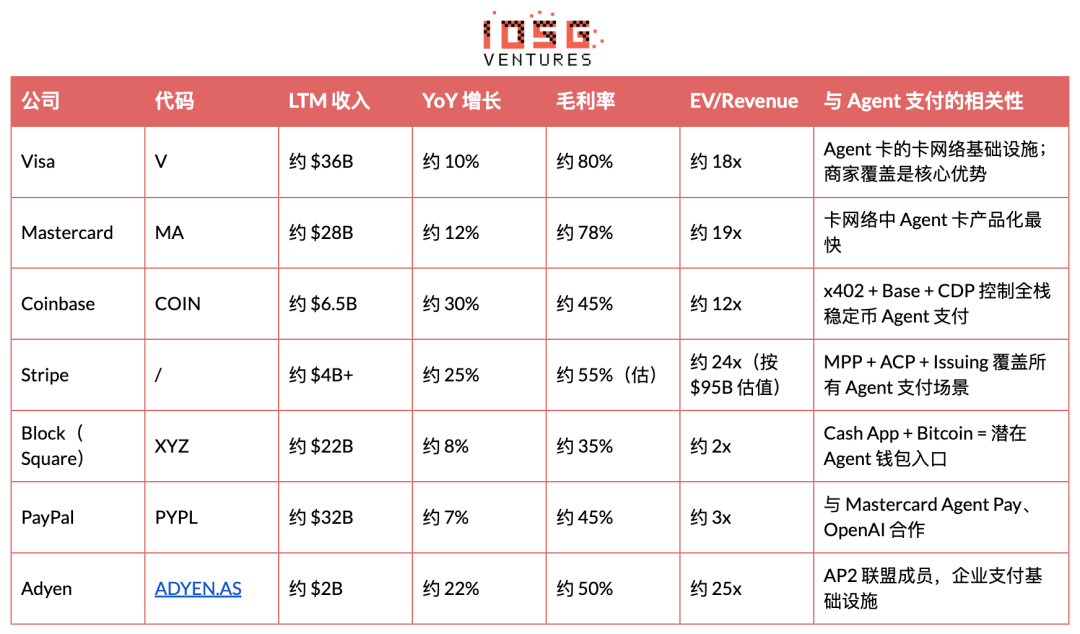

上場した支払い企業は、EV/売上倍率で12〜25xの範囲で取引されています。Agent支払いスタートアップが$50M以上のARRと50%以上の成長率を達成すれば、収益倍率20xで少なくとも$1B以上の評価が可能ですが、現在の業界全体で売上データを公表している企業はなく、評価はすべてナラティブプレミアムに基づいています。

予測

決定木

核心問題

Agent Paymentは2028年までに年間取引量10億ドルに到達できるか?これには2つの経路がある。

パス1:達成可能(55%の確率)。トリガーはStripe MPPによるPMF検証と、Visa Agentカードが数百万ユーザーをカバーすること。このパス下的な2つのサブ結果:

・安定通貨トラックがデフォルトとなり(このブランチの30%を占める)。Coinbaseおよびx402エコシステムが最も高い価値を獲得し、カードネットワークの一部は回避された。Facilitatorの評価額は5億ドルから10億ドルの範囲に落ち込んだ。

· カードチャネルが依然として主導し、安定通貨がM2Mの補完手段として機能(当該分野の70%を占める)。Visa、Mastercard、Stripeが主要な流量を獲得。純粋な暗号資産ソリューションはニッチな存在となり、ファシリテーターはStripeに買収されるか、边缘化される。

パス2:達成できない(45%の確率)。触媒は、エージェントの信頼性が支払いレベルの信頼に達しないこと、または標準が継続的に分裂することです。2つのサブ結果:

· 2億ドルから5億ドルへゆっくりと成長(この分野の60%を占める)。セクターは存在するが、評価圧力が高く、スタートアップはより長いランウェイを必要とする。

· 基礎モデル企業が自社で支払いを実装(この分野の40%を占める)。OpenAIとGoogleは支払いをネイティブに統合し、サードパーティのファシリテーターは廃止される。

成長タイムライン

逆方向のストレステスト

リスク1:大手企業が独自の支払いを構築し、ミドルウェアがゼロになる

OpenAI、Google、AppleがAIエージェントのユーザー入口の90%以上を支配しており、ネイティブなクローズドループ決済が可能(ChatGPT+カード登録、AP2+Google Pay、Siri+Apple Pay)。

Google AP2は、上线時に「Googleエコシステム内完全閉ループAgent支払い」を60以上のパートナーと提携して実現すると謳いました。OpenAI Operatorは既にウェブショッピングを完了できます。Apple Payは歴史的に多数のサードパーティモバイルウォレットを駆逐しました。

リスク2:市場のタイミングはまだ3〜5年早い。今投資するのは早すぎる。

エージェントの信頼性の欠如、ベンダーAPIの標準の欠如、消費者の信頼不足はすべて大きな障壁です。種子企業の資金持続期間は18〜24ヶ月であり、市場がそれに追いつかない可能性があります。

CoinbaseがサポートするAI支払いプロトコルは、「需要はまだ来ていない」というナラティブに直面している。エージェントはタスクを実行中に頻繁に嘘をつく。ほとんどのエージェントはまだ1ドルも稼げていない。

ストレステストの結論

二つのリスクのうち、タイミングリスクが最も致命的で、最も反論が難しい。単位経済の算術は嘘をつかない。市場は投資可能規模までまだ遠い。プラットフォームリスクの一部は「モデル企業はコンプライアンスに不向き」という理由で回避されてきたが、2026年にはこの防衛線が弱まっている:OpenAIはKYCベンダーを買収し、GoogleはGoogle Payを所有し、AppleはApple PayとApple Cardを保有し、Anthropicの株主名簿には伝統的な金融投資家が含まれている。コンプライアンス能力はもはやモデル企業の信頼性を守る城壁ではない。

最大かつ不可避のリスクはタイミングである。導入期から早期成長期への移行は、ATVがマイクロペイメントからビジネスレベルへと進化することに依存しており、その実現には投資家が制御できない二つの外部要因、すなわちエージェントの信頼性と商家のカバレッジが鍵となる。

投資戦略の調整点3つ:

1. エージェントの支払い露頭の60%をシードラウンドに配置し、ブリッジラウンドのための十分なフォローオン(ヘッジタイミングリスク)を確保します。

2. 監督リスクをヘッジするために、ステーブルコインとカードを両方サポートする、トラック非依存のファシリテーターを優先します。

3. 18か月のキルスイッチを設定:2027年Q4までにファシリテーターの月間取引額が500万ドルを超えない場合、減損または低価格での処分を検討。

投資アドバイス

エージェントには支払い能力が論理的に必要だが、現在の市場は極めて初期段階(2026年初頭でわずか630万ドル)であり、ウォッシュトレーディングが深刻で、基準が分裂しており、大手企業はいつでもスタートアップを圧倒する可能性がある。議論のポイントは「この市場は現在大きい」ではなく、「この市場は大きくなるはずであり、その前にバリュエーションの窓口は好意的である」ことである。

地理的には、中心は米国にあり、欧州ではコンプライアンス対沖が行われ、アジアはワイルドカードである。

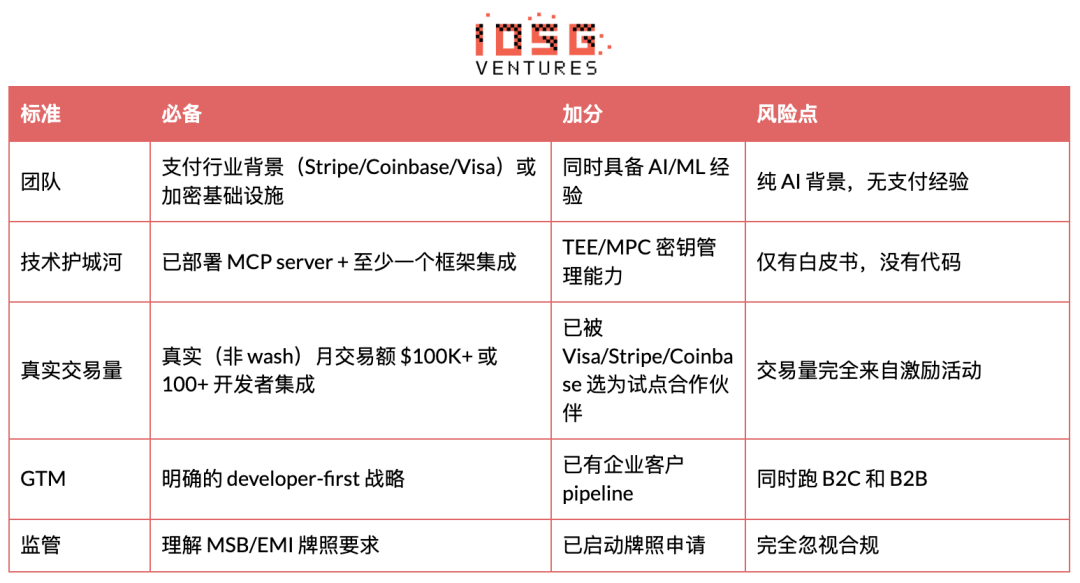

支払い業界のDNA(Stripe、Coinbase、Visa)または暗号資産インフラの背景を持ち、MCPサーバーを導入し、少なくとも1つのフレームワークと統合されており、実際のウォッシュではない月間取引額が10万ドル以上、または100人以上の開発者が統合されているチームが投資に値します。さらに、開発者第一のGTM戦略が明確であることが条件です。

避けるべき点には、AI背景のみで支払い経験のないプロジェクト、白書のみのプロジェクト、取引量が完全にインセンティブに依存しているプロジェクト、B2CとB2Bを並行して運営しているプロジェクト、MSB/EMIライセンスを完全に無視しているプロジェクトが含まれます。

元のリンク

動きのあるBlockBeatsの採用ポジションをクリックして詳しくご覧ください

律動 BlockBeats 公式コミュニティへようこそ:

Telegram サブスクライブグループ:https://t.me/theblockbeats

Telegram コミュニティ:https://t.me/BlockBeats_App

Twitter公式アカウント:https://twitter.com/BlockBeatsAsia