オリジナル | Odaily 星球日报(@OdailyChina)

作者|jk

導入:次なる牛市のために誰が準備をしているのか?

2024年から2025年にかけての暗号資産の牛市は、本質的に機関投資主導の物語である。そのとき、ビットコインを10万ドル超へと押し上げたのは、一般投資家のFOMO感情ではなく、ベライゾンのIBIT上場後のETFの純流入と、戦略的に継続的に債券資金を調達しての購入であった。この一連の牛市の基盤には、2022年から2023年の熊市期間中に機関が着実に構築したポジションが不可欠である。

今、歴史が再び繰り返されているように見えるが、詳細はまったく異なる。2026年第1四半期、ビットコインは高値から25%以上引き戻し、イーサリアムはさらに大きな下落を記録し、市場の感情は再び冷え込んだ。しかしこのような状況下で、一連の機関の行動は価格動向と逆の方向を向いていた:企業の財務部門が買い増し、主権財務基金が買い増し、銀行系ETFが上場し、欧州の伝統的金融機関がステーブルコインに参入している。これらすべては同じ疑問を導き出している:次なる大規模な行情が依然として機関資金によって駆動されるならば、今回のベアマーケットの構築段階で、一体誰が買っているのか?

Odailyの記者は、第1四半期の暗号市場への資金流入を深く調査しました。

結論から言うと、第1四半期に市場が激しい調整を経たにもかかわらず、機関資金は引き続き暗号資産市場に流入し続けている。ビットコインは約88,000ドルから25%以上下落して60,000ドル前半まで下落し、イーサリアムはさらに35%下落したが、Strategy(旧MicroStrategy)は逆に100億ドル以上のビットコインを追加購入し、ムバダラなどの主権財務基金も下落時に買い増しを行った。一方、約26本の単一資産暗号ETFが、米国SECの新規一般上場ルール枠下で発行または申請を完了した。

2026年第1四半期の購入資金は明確に分断された:一部のヘッジファンドが大幅に減持(Brevan HowardはIBITの保有を85%削減)、一方で企業財務、大学基金、ETF発行者、アブダビ主権基金は買い場と捉えた。ベンチャーキャピタル分野では、取引件数が49%減少した一方で、四半期の調達総額は約50億〜68億ドルで維持され、そのうち3件の取引(BVNK、Kalshi、Polymarket)が半分を占めた。外部環境面では、2025年9月にSECがETF承認プロセスを240日から75日に短縮し、2026年3月17日にはSECとCFTCが共同声明を発表し、ステーキング報酬を証券でないと認定したことで、ステーキング型ETFの集中上場ラッシュが開始された。

第1部:活発な機関バイヤーと資金の投入

新発行の暗号資産ETF(2026年1~4月)

今四半期、新規上場した暗号資産ETF製品が集中しています。Bitwiseは1月14日にニューヨーク証券取引所ArcaでChainlink ETF(CLNK)をリリースし、種子資金は250万ドルです。Canary Capitalは1月13日に同日、Litecoin现货ETF(LTCC、累計AUMは約970万ドルで、米国初の现货LTC製品)とHBAR ETF(米国初の现货Hedera製品)を上場しました。同社はその後、2月にステーキング収益を含むステーキングSUI ETFを追加でリリースしました。Grayscaleも2月にSUIステーキングETFを発表しました。21Sharesは2月24日にナスダックでSUI ETF(TSUI、AUMは約1,250万ドル)を上場し、3月6日にはPolkadot ETF(TDOT、手数料0.30%、米国初の现货DOT製品、初週のAUMは約1,100万ドル)をリリースしました。

大手機関も複数のETFを発表しました。ベアリングは3月12日にiSharesイーサリアムステーキングトラスト(ETHB)を導入し、主流機関初のETHステーキングETFとなり、ステーキング収益の約82%が保有者に直接配分されます。モルガン・スタンレーは4月8日にモルガン・スタンレー・ビットコイン・トラスト(MSBT)を発表し、米国初の銀行系スポットBTC ETFとなり、手数料は0.14%、初日で3,400万ドルを吸引、8日後には累計規模が1億3300万ドルに達しました。さらに、ProSharesは1〜2月にCoinDesk 20暗号資産指数ETF(KRYP)をニューヨーク証券取引所Arcaに上場しました。NEOSは約1月29日にエンハンスト・ビットコイン・ハイイールドETF(XBCI)を導入しました。BitwiseはProficio通貨減価ETF(BPRO、BTCと貴金属の組み合わせ)を発表しました。野村/Laser Digitalは1月22日にビットコイン・ダイバーシファイド・イールド・ファンド(BDYF、トークン化収益製品)を発表しました。21Sharesは2月25日にスイス・チューリッヒでBTCを底資産とするStrategyイールドETP(STRC)を導入しました。Hashdexは第1四半期にNCIQをBTC、ETH、XRP、SOL、XLMまで拡張しました。

全体として、新 money(New Money)、つまり時価総額が小さいコインのETFがリリースされていますが、経験豊富な老 moneyがリリースするETFは依然として高時価総額の伝統的なコインに集中しています。

注目すべきETF申請(4月23日現在、審査中)

モルガン・スタンレーは1月初めに、现货BTC(MSBT、すでに4月に上場)およびSolanaとETHのトラストのS-1申請を提出しました。ゴールドマン・サックスは4月14日に、ビットコインプレミアム収益/オプション戦略ETFの申請を提出しました。Hyperliquid(HYPE)には、Grayscale(GHYP、3月20日)、Bitwise(BHYP、4月10日)、21Shares(THYP、4月14日)、VanEck(VHYP)の4社が申請を提出しましたが、現在いずれも上場認可は得られていません。Grayscale、VanEck、21Shares、Bitwise、CanaryはすべてADA现货ETFの申請を提出しており、CMEのADA先物契約は2月9日に上線しました。Truth Social(Yorkville)は2月13日に、BTC+ETH組合せETFおよびCronos収益強化ETFの申請を提出しました。BitwiseはAAVE、UNI、ZEC、TAOなどを含む11本の暗号資産戦略ETFを申請しました。REX-Osprey/Defianceは、ステーキング製品および3倍レバレッジ製品を含む27本の暗号資産ETFを申請しました。

現在のところ、HyperliquidのETFが最も注目されています。

ETF資金の流れ(2026年第1四半期)

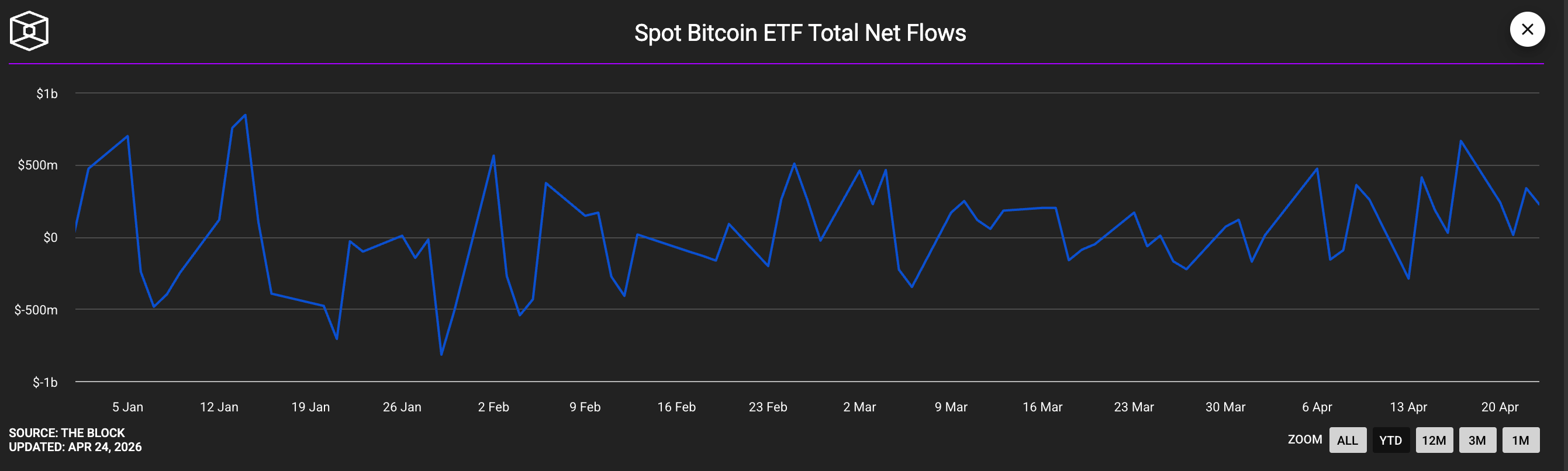

现货BTC ETFの資金流入・流出は顕著に変動:1月は約16億ドルの净流出(crypto.comデータによると連続3か月の净流出)だったが、3~4月に買い戻しが戻り、通期では净流入に収束した。ベライザのIBITは依然として主力製品で、第1四半期の净流入は約84億ドルだったが、価格下落の影響でAUMは約780億ドルから約540億ドルに縮小した。イーサリアムETFは1月初めに連続19日間の正流入記録を樹立した。XRP ETFは通期で10.7億ドルの净流入を記録し、連続43日間の正流入を維持し、同期間におけるBTC関連製品を大幅に上回った。Solana ETF(BSOL、FSOL)の合計AUMは4月に10億ドルを突破;ゴールドマン・サックスは1.08億ドルのSOL ETFポジションを保有していると開示した。

全四半期の純流入はプラスです

上場企業のビットコイン金庫購入記録

Strategy(MSTR)は今四半期も継続的に強力にBTCを購入しています。2026年4月20日時点でのStrategyの保有BTC総数は815,061枚で、平均取得価格は75,527ドル、取得コストは約616億ドルです。日本上場企業Metaplanet(3350.T)は2026年1月1日に、平均取得価格104,638ドルで4,279枚のBTCを購入し、合計で3.8億ドル以上を投じたことを公表しました。同社は第1四半期全体で合計5,075枚のBTCを増持し、4月2日に公表した時点での保有BTC総数は40,177枚で、第1四半期の購入コストは約4億ドルでした。

Strive(ASST)は1月13日に123枚のBTCを購入し、平均価格は91,561ドルで、合計1,130万ドルとなった。その後、Semler Scientificと全株式合併を完了し、合併後両社は合計12,798枚のBTCを保有し、企業ビットコイン保有額で第11位となった。合併は1月16日に完了した。3月中旬までに、StriveはPIPEおよびSemlerとの合併を通じて約13,628枚のBTCを保有した。DDC Enterprise(NYSEAM)は1月だけで約600枚のBTCを増加させ、3月19日までに累計2,383枚のBTCを保有し、総価値は1.82億ドルとなった。

BSTR Holdings(アダム・バックが主導、カンターSPACが運営)は、30,021枚のBTC(価値21.4億ドル)を用いて上場を推進すると発表しました。Twenty One Capital(XXI)は4月2日時点で43,514枚のBTC(価値31億ドル以上)を保有し、上場企業の中で2番目に大きなビットコイン保有額となっています。Hyperscale Data(GPUS)は4月21日時点で663枚のBTCを保有し、5,030万ドルで購入し、資金庫規模を1億ドルにすることを目標としています。

イーサリアムおよびステーキング関連企業の財務庫

BitMine Immersion(BMNR)は、現在最大規模のイーサリアム企業タンクであり、第1四半期にMAVANプラットフォームを通じて74,880枚のETH(約2億1900万ドル)をステーキングした。2026年4月20日週には、1週間で101,627枚のETH(2億3000万ドル以上)を購入し、2026年における最大の単週購入となった。4月20日現在、同社は合計で約500万枚のETHを保有しており、そのうち約333万枚がステーキング済みで、AUMは約129億ドルである。SharpLink Gaming(SBET)は第二大規模のイーサリアムタンクであり、約86.7万枚のETH(価値は17億~23億ドル)を保有し、ほぼ100%がステーキング済みである。これは2026年3月10日に公表された。

主要な売却者

ビットコイン鉱業企業は第1四半期全体で純売却側となった。MARA Holdingsは3月4日から25日にかけて15,133枚のBTCを売却し、11億ドルを手に入れて転換社債を買い戻した。Riot Platformsは3,778枚のBTCを売却し、2.90億ドルを手に入れた。Nakamoto Holdingsは284枚のBTCを売却した。Genius Groupは4月1日に保有するすべての84枚のBTCを売却した。ブータン王国(Druk Holdings)は年内に少額ずつ約4,200万ドル分のBTCを移動した。Strategyという企業は、3月の購入量が上場企業全体のBTC純増加量の94%を占めた。

銀行および資産運用機関の動向

モルガン・スタンレーはETFの申請を提出しただけでなく、2026年2月にOCCに対してデジタル信託銀行の国家特許を申請し、E*Trade/Zerohashを通じて一般投資家にBTC/ETH/SOLの取引を提供すると発表しました。

UBSは1月23日、7兆ドルの資産運用業務をカバーするスイスのプライベートバンキング顧客向けにBTC/ETHの取引サービスを提供すると発表しました。

シティグループは2月26日のStrategy Worldカンファレンスで、機関向けBTC保管インフラを導入すると発表しました。スタンダードチャータード銀行は1月、香港で機関向けBTC/ETH保管サービスを開始し、Zodia Custodyの全株式を取得する方向で交渉中であると報告されています(4月8日)。

スペイン对外銀行(BBVA)は、ハイネットウェルス顧客に対して、暗号資産を3—7%配置することを推奨しています。

欧州の12の銀行(BBVA、フランス・パリ銀行、ING、ユンディー銀行、ベルギー統合銀行、デンマーク銀行、スウェーデン商業銀行、カタロニア貯蓄銀行、DZ銀行、DekaBank、ライフェーゼン銀行、Banca Sella)は、Fireblocksプラットフォームに基づき、MiCA規制枠組みに準拠したQivalisユーロ安定通貨コンソーシアムを構築しました(4月21日)。

Vanguardは、11兆ドルのプラットフォームを対象に5,000万人のブローカー顧客向けにサードパーティの暗号資産ETFを提供します。Fidelityは401(k)退職金プランでBTCへの1%の配置オプションを提供しており、約8億ドルの資金を吸引したと報告されています。

野村証券、大和証券、およびSMBC日興証券は、2026年末までに日本で暗号資産取引所を開始する計画を発表しました。

13F開示(2025年第4四半期の保有状況、2026年2月に開示)

ゴールドマン・サックスの暗号資産ETFの保有額は合計約23.6億ドルで、BTC(10.6億ドル)、ETH(10億ドル)、XRP(1.52億ドル)、SOL(1.09億ドル)を含むが、BTCおよびETHのポジションはそれぞれ前月比で39%、27%減少した。

ムバダラ(アブダビの主権財務基金)は、市場の下落期に約2,300枚のBTCに相当する約6.31億ドルを追加投資し、IBITの保有高を46%増やして1,270万株に達しました。

Al Warda Investments(アブダビ投資局傘下)がIBITの保有を820万株(約4.37億ドル)に増やし、アブダビの主権資本の暗号資産露出合計が10億ドルを突破しました。

MillenniumがIBITを約67%増加(約8,100枚のBTCを追加保有し、全体で最大の保有者に)。

Jane StreetがIBITを50%以上増持し、2,000万株に達しました。

ハーバード大学はIBITを21.5%減持した一方で、初のETHポジションを構築(ETHA 387万株、価値8,680万ドル)。ダートマス大学が4校目となる常春藤盟校として参入。

減持に関する情報:Brevan Howard は IBIT の保有を 85% 削減(3,750 万株から 550 万株へ、約 17,700 枚の BTC を減持)、Farallon は 70% 削減(約 2,800 枚の BTC)、Tudor は約 1,300 枚の BTC を減持、德邵ヘッジファンドは IBIT を半減、Sculptor は FBTC をほぼ完全に売却(約 90% 削減)。

主権財産基金と各国政府

ムバダラとAl Wardaを除き、ルクセンブルクの主権財産基金FSILは1%のビットコイン保有(約850万ユーロ)を維持し、欧州通貨圏で初のBTC保有主権財産基金となった。サルバドルは「毎日1BTC購入」の戦略を継続(現在7,547BTC保有、合計約6.35億米ドル)、1月29日に5,000万米ドルの金備蓄を追加購入した。チェコ国立銀行(2025年11月に購入、2026年まで継続)は、世界で唯一ビットコインを保有する中央銀行である。

アメリカの戦略的ビットコイン準備金は、これまで一切増加していない。CoinDeskは3月6日、トランプ大統領の行政命令の進展が遅れていることを確認し、準備金は依然として約328,372枚の没収されたBTCのみを保有している。ホワイトハウスデジタル資産委員会のメンバーであるパトリック・ウィットは約束を再確認したが、実際の購入行動はいまだに発生していない。アメリカの各州では、テキサス州のみが2025年11月にIBITに500万ドルを投入(残り500万ドルは未使用)している。ニューハンプシャー州とアリゾナ州には関連する立法が存在するが、いずれも資金は実際に投入されていない。CalPERSが1%(約5億ドル)のBTCをポートフォリオに組み込むという報道は広く流れているが、CalPERS公式はいまだにこれを確認していない。

ファミリーオフィス

二つの調査が対照的な状況を明らかにした:JPモルガンプライベートバンクの2026年ファミリーオフィス報告書によると、333の調査対象機関(平均純資産16億ドル)の89%がビットコインへの投資を行っておらず、AI投資が最優先事項であると回答した。一方、ニューヨークメロンウェルス/NOIAの調査では、超高資産家ファミリーオフィスの74%が暗号資産への投資または検討を行っており(前年比53%から大幅に向上)、典型的な割合は2~5%で、アジアの機関は約5%、米国および欧州の機関は2~4%である。

第2部:2026年第1四半期の暗号資産ベンチャーキャピタル調達まとめ

2026年第1四半期の暗号資産VC調達はパラドックスを示している:資本総額は安定している(前年同期比8〜16%減)が、取引件数は49%急減した。最も包括的な統計はCrypto-Fundraising.info(4月1日)によるもので、M&Aを含めて合計222件の取引、調達総額は68.1億ドル;M&Aを除いた純粋なVC調達は183件、合計47.7億ドルだった。DefiLlama/DL News(4月4日、VCのみ対象)は、1,000万ドル以上の取引53件、合計約50億ドルを追跡した。JPモルガンは、第1四半期のデジタル資産への総流入額を約110億ドルと推定し、これは2025年同期の約3分の1に相当する。Galaxy Researchが定期的に発表する四半期暗号資産VCレポートは4月23日現在未発表だが、2025年第4四半期の基準データ(85億ドル/425件)は前四半期との比較に参考になる。

コアデータ

2025年第1四半期(VC調達額53.7億ドル、358件)および2025年第4四半期(85億ドル、425件)と比較して、2026年第1四半期のVC調達総額は約47.7億ドルと、前年同期比11%減、前四半期比44%減となり、取引件数は183件で、前年同期比49%急減、前四半期比57%減少した。注目すべきは、平均単件VC調達額が前年同期比76%増加し、3,590万ドル(中央値800万ドル)に達したことで、顕著な二極化が浮き彫りとなった。シードラウンドは取引件数で最も活発(37件、合計2.52億ドル)であり、Cラウンドの4件の平均規模は1.088億ドルに上った。Pre-Seed段階の平均は僅か175万ドルで、中間層市場はほぼ縮小している。

3取引で四半期の半分を消費

今四半期の資金調達は極めて集中し、大幅に後ろ倒しとなった。3月だけで44.3億ドルの資金調達が発生(四半期全体の65%を占める)、2月は6.86億ドルにとどまった。

僅以下の3件の取引合計で34億ドルに達し、四半期全体の開示された調達総額の約半分を占めています:決済分野の買収対象BVNK(18億ドル、3月17日)、予測市場プラットフォームKalshi(Coatueが主導する成長ラウンド、評価額220億ドル、10億ドル、3月19日)、および洲際取引所によるPolymarketへの戦略的出資(6億ドル、3月27日)。

予測市場のリーダー争いは、資金調達分野で白熱化している。

その他の注目すべき大規模な資金調達には、以下が含まれます:Rain(2億5000万ドルのCラウンド、安定通貨支払い分野、Iconiq/Dragonfly/Galaxyが主導、評価額約19億5000万ドル、1月9日);BitGoがニューヨーク証券取引所でIPOを実施し、2億1300万ドルを調達(1月22日);XBTOが戦略的資金調達で2億1700万ドルを獲得(3月25日);Flying Tulipがトークン発行で2億600万ドルを調達(FDV 10億ドル);WhopがTetherから2億ドルの投資を受ける(2月25日);BlackOpalがラテンアメリカのRWA分野で2億ドルを調達(1月8日);Kraken/Paywardがデュイツ証券取引所が主導する2億ドルのセカンダリーマーケット取引を完了、評価額133億ドル;LMAX GroupがRippleから1億5000万ドルの投資を受ける(1月15日);Alpacaが1億5000万ドルのDラウンドを完了;BlueskyがBain Capital Cryptoが主導する1億ドルのBラウンドを実施(3月19日);Anchorage DigitalがTetherから1億ドルの投資を受けて評価額40億ドル超え(2月)。

トラックの分布:ペイメントと予測市場がDeFiを圧倒

2021年の牛市サイクルの注目セクターであるチェーンゲーム、NFT、L1インフラは、調達ランキングの上位からほぼ姿を消した。

- 支払い/ステーブルコイン分野は23.9億ドル(全体の35%、17件の取引)でトップに立っています;

- 予測市場は17.2億ドル(25.2%、11件)で続きます;

- 金融/CeFiは8億3500万ドル(12.2%、25件)で3位です。

- RWA(リアルワールドアセット)ファイナンス 2億8400万ドル(4.2%、7件)

- 取引市場/プラットフォーム 2億5500万ドル(3.7%、2件)

- インフラ/L1-L2への資金調達 1億8400万ドル(2.7%、12件)

- DeFiはわずか8,900万ドル(1.3%、5件)

- NFT/チェーンゲーム/メタバースはほぼ無視できるレベルです。

上位3つのセクターは、四半期全体で開示された資金の72%を吸収しました。

アクティブな投資機関

Coinbase Venturesは12件の出資で機関投資家として最多となり、2位を2倍以上上回りました。その後は、Tether(8件)、Animoca Brands(7件)、CMT Digital(6件)、およびa16z crypto、Castle Island、Big Brain、Galaxy Digital(各5件)が並んでいます。

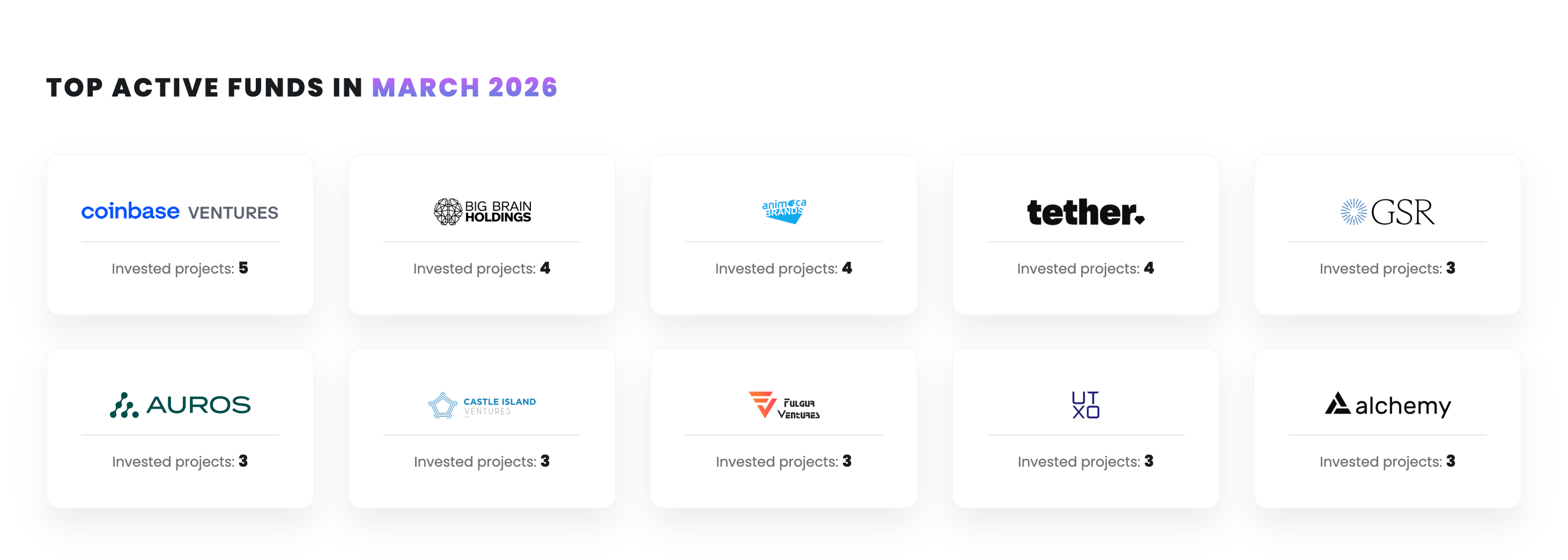

3月最も活発なファンド

伝統的金融機関がインフラ分野に異例の勢いで参入:フランクリン・テンプルトンが4件に投資、インターコンチネンタル・エクスチェンジがPolymarketに投資、ドイチェ・バンクがKrakenに資本参加。また、キャピタル・ワン、ベイン・キャピタル、レッド・シープ・キャピタル、アリババも第1四半期の関連ファイナンスラウンドに参加しています。地理的分布では、最大の3件の資金調達(BVNK、Kalshi、Polymarket)およびBitGoのIPOはすべて米国からであり、米国資本の暗号資産VCにおけるシェアは2025年第4四半期の約55%の水準を維持しています。

結論:機関資金はダムベル構造を示している

2026年初、機関の暗号資産投資の構図は二極化の兆しを見せている。

買い側では、Strategy、BitMine、Metaplanet、ムバダラ、ベアリングETFシステムなどの長期保有信念を持つ機関が市場の下落を機に追加購入した一方、戦術的ヘッジファンド(Brevan Howard、Tudor、Farallon)および大多数のビットコイン鉱山企業は純売り手に転じた。Strategy単体だけで第1四半期のビットコイン購入量が他のすべての上場企業の合計をほぼ上回り、4月13日~19日の1週間での購入量は歴史的に3番目に多い記録を更新した。

リスクキャピタルの側でも、同様の二極構造が同時に進行している:決済と予測市場における超大規模な資金調達が継続的に拡大している一方で、中小プロジェクトは一般的に資金調達の困難に直面している。DeFi/NFT/チェーンゲームから安定通貨、予測市場、コンプライアンス対応のCeFiインフラへの業界のリーダーシップの移行は、業界の成長エンジンが投機的な暗号資産ネイティブなナラティブから、規制されたフィンテックに近い取引モデルへと徐々にシフトしていることを意味している。

現在、最大の不確実性は米国の戦略的ビットコイン储备にあります。行政レベルでの高調な宣言はすでに1年以上経過していますが、実際の資金配分はいまだにゼロです。2026年下半期に「国防権限法」が資金拠出の道筋を切り開けば、需要構造が根本的に再構築されます。それまでの間、実際に支払いを行っているのはワシントンではなく、企業の財務部門と主権財産基金です。