本レポートでは、金融機関がデジタル資産を採用する際に考慮すべき主要な要件とアプローチを検討します。

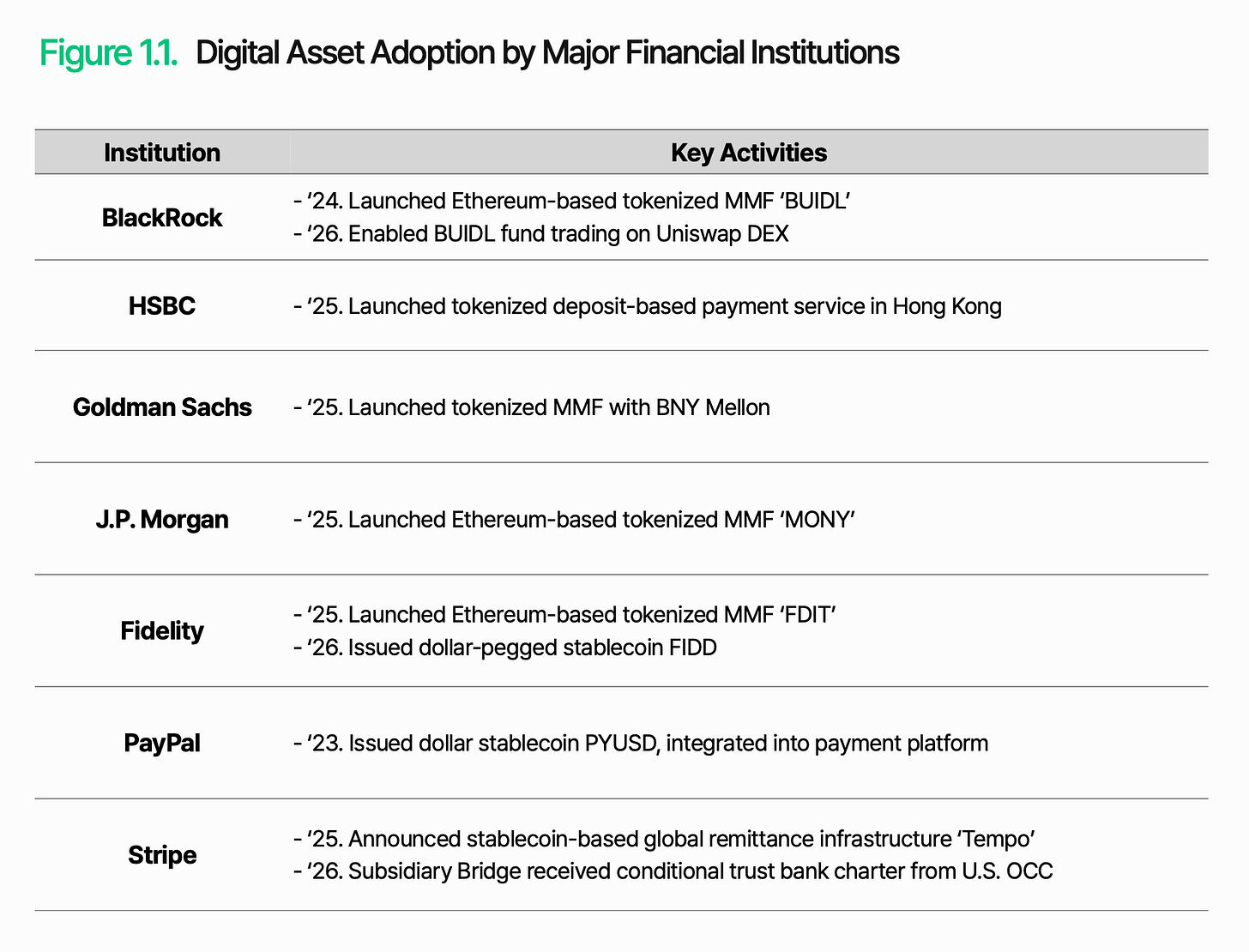

PayPalは米ドルに連動するステーブルコインPYUSDを発行し、自社の支払いサービスに統合しました。BlackRockはトークン化されたマネーマーケットファンドBUIDLを導入し、その運用資産総額は30億ドルを超えました。JPMorgan Chase、Fidelity、Goldman Sachsも次々と追随しています。2〜3年前まで袖を卷いていたウォールストリートが、今や直接市場に参入しています。

理由は単純です:従来の金融システムには構造的な非効率があります。毎回の取引には仲介手数料が発生し、決済には数日かかり、市場が休業すると取引も停止します。デジタル資産はこれを根本的に変えました:コストが低く、スピードが速く、時間制限がありません。その結果、市場はより柔軟で、拡張性が高くなりました。デジタル資産はもはや「なぜ」ではなく、「どのように」の問題です。

しかし、「どのように実現するか」は、表面上よりもはるかに難しい。金融業界がオンラインへ移行する際の課題は技術ではなく、新しい環境で信頼とコントロールを維持する方法である。これはここでも同様である。発行、保管、送金、決済は、すべてチェーン上で信頼性を持って動作するとともに、従来の金融システムおよび規制枠組みと統合される必要がある。

核心の課題は明確です:既存のシステム内でデジタル資産に金融機能を持たせることです。

1. Global Financial New Order

デジタル資産は、投機市場から機関主導の市場へと移行しました。長年にわたり、機関投資家は慎重な立場を取ってきましたが、米国をはじめとする規制の加速がその認識を変えてきています。現在、機関投資家はデジタル資産を新たな機会と見なし、早期に探求し、活用したいと考えています。

この変化は、大手金融機関の行動において最も顕著に見られます。たとえば、ブラックロックは、マネーマーケットファンドをトークン化するだけでなく、デセントラライズド取引所UniswapX上で同ファンドの取引を開始しました。これは、グローバルな金融機関がデジタル資産を単なる投資商品ではなく、従来の金融機能とカバレッジを拡張する新たなインフラと見なしていることを示しています。また、これはデジタル資産と従来の金融が互いに浸透し、統合されたエコシステムを形成するという象徴的な融合を意味しています。

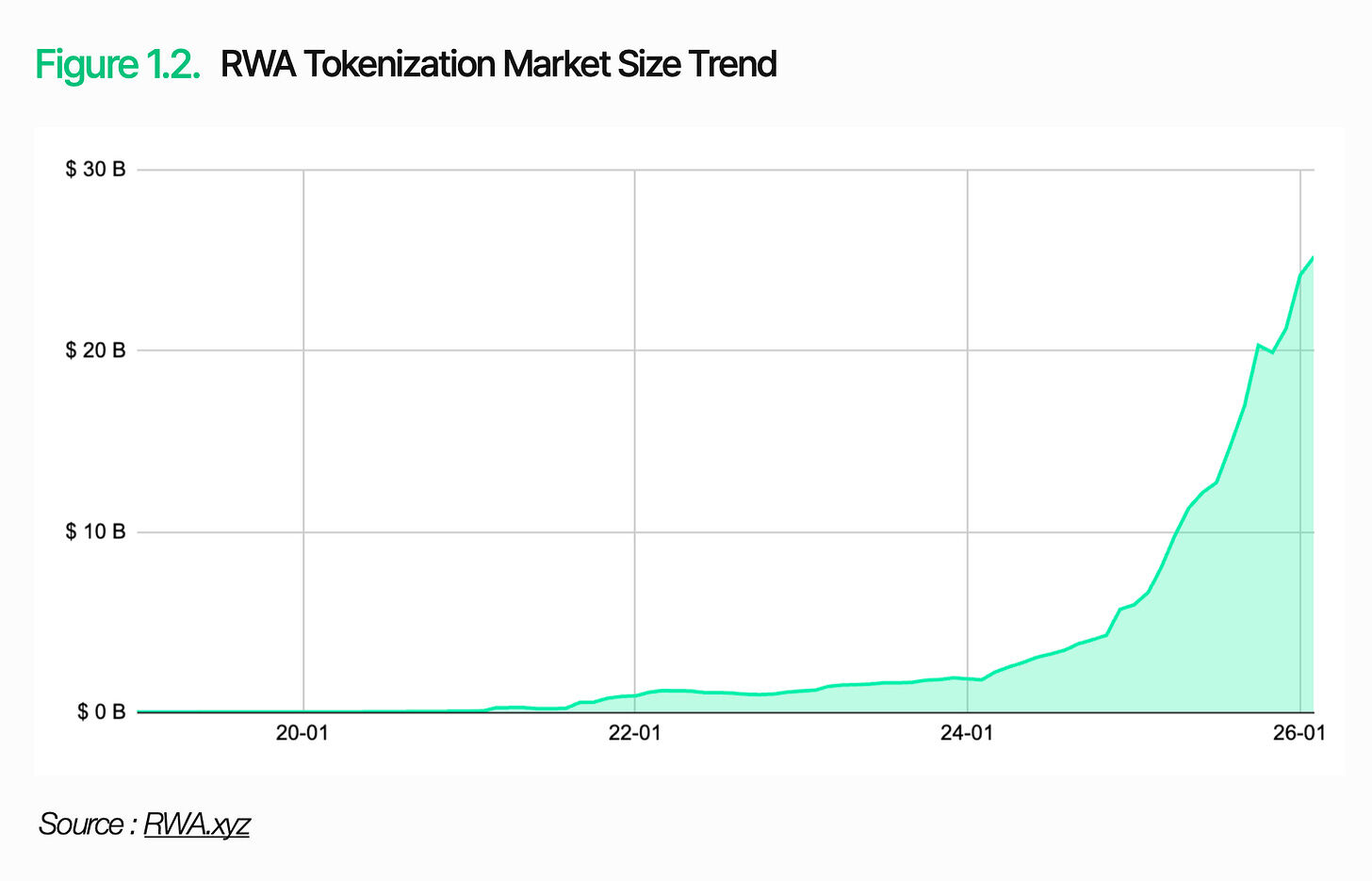

市場自体が急速に拡大しています。2025年には、ステーブルコインの年間取引量が約33兆ドルに達し、前年比72%の成長を見込みます。リアルワールド資産(RWA)のトークン化市場は250億ドルを超え、そのうち米国国債のトークン化のみで100億ドルを占めています。デジタル資産の規模は、機関投資家が無視できなくなる水準に到達しています。

2. デジタル資産インフラには何が必要ですか

デジタル資産はもはや選択肢ではなく、どのように活用するかが重要です。まず、ブロックチェーンの役割とその限界を明確に理解することが必要です。ブロックチェーンは、取引を安全に記録し検証するための効率的な台帳技術です。ブロックチェーンの役割はこれに限定されます。

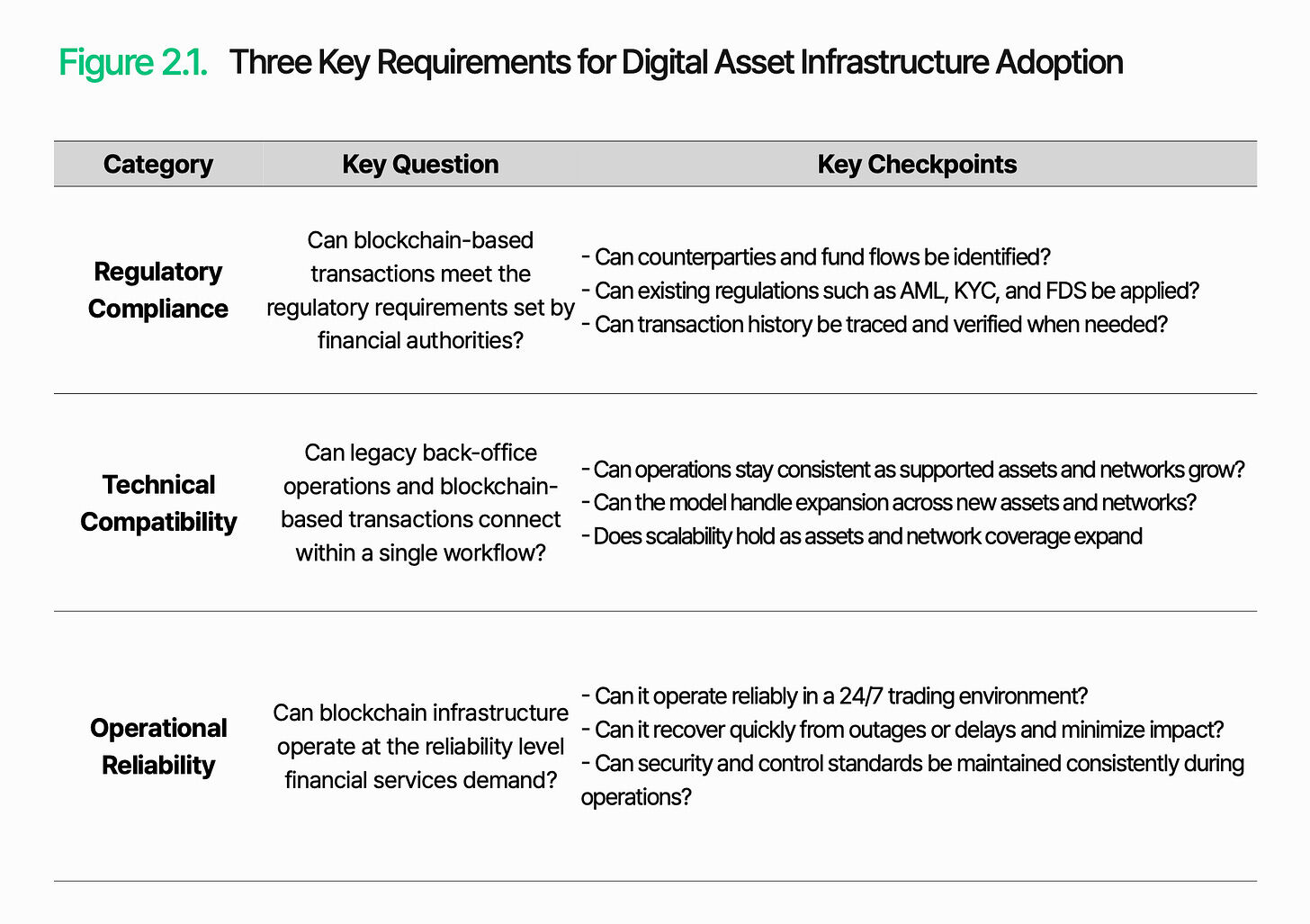

金融インフラとして機能するためには、その基盤上に独立した取引処理、管理、および運用制御システムを構築する必要があります。このシステムを導入する前に、金融機関はまず以下の3つの側面を評価しなければなりません:規制適合性、技術的互換性、および運用信頼性。

2.1. 監管コンプライアンス

重要な質問:ブロックチェーンに基づく取引は、金融規制機関が定めた規制要件を満たすことができますか?

規制コンプライアンスは、デジタル資産インフラが直面する最初の関門である。デジタル資産が規制された金融分野に進出するにつれ、従来の金融と同様の義務を負うことになる。しかし、これらの規則が適用される環境は大きく異なり、依然として馴染みのないものである。

反マネーロンダリング(AML)、金融データセキュリティ(FDS)、そして顧客を認識する(KYC)などの規制は依然として有効です。真の課題は、これらの規制をどのように適用するかにあります。従来の金融分野では、実名アカウントにより取引相手と資金の流れを一貫して識別できます。一方、ブロックチェーン上では、取引の核心はウォレットアドレスであり、アドレスと実際のユーザーとの関連は自動的に可視化されません。そのため、取引相手の識別や資金の流れの追跡はより複雑になります。

監管コンプライアンスの核心は、ブロックチェーンに基づく取引を既存の監管枠組み内で特定・管理し、取引相手と資金の流れを追跡可能にし、監管措置を実行できるかどうかにあります。

2.2 技術的互換性

重要な質問:従来のバックオフィス運用とブロックチェーンベースの取引を単一のワークフローで接続できますか?

デジタル資産が金融インフラとして機能するためには、ブロックチェーンに基づく取引を既存のバックエンドワークフローで処理する必要があります。これらは従来のシステムから独立して動作することはできません。

課題は、ブロックチェーンが金融機関の内部システムの外で動作していることです。これらの二つの環境は、取引を記録し処理する方法が大きく異なります。ブロックチェーンデータの構造形式は、従来のシステムでは直接読み取ることができません。さらに、異なるネットワーク間ではデータ構造や解釈方法にも差異があります。対応するブロックチェーンの数が増えるにつれ、統合の範囲と運用の複雑さも増大します。

技術的な互換性は、ブロックチェーンデータが既存システムで処理可能な形式に変換できるかどうか、およびチェーン上の取引を機関のワークフローに組み込めるかどうかに依存します。発行、決済、清算は、従来のバックエンドシステムとブロックチェーンベースの操作の間でシームレスに連携しなければなりません。

2.3 運用信頼性

重要な質問:ブロックチェーンインフラは、金融サービスに求められる信頼性のレベルで動作できるか?

デジタル資産サービスは、24/7/365のインフラに依存しているため、運用の信頼性は極めて重要です。従来の金融分野では、固定された運用時間と定期的なメンテナンスが天然のバッファメカニズムを構成していますが、ブロックチェーン分野では、わずかな遅延や中断でも取引の遅延を引き起こし、機関の信頼を損なう可能性があります。

課題は、ブロックチェーンに基づくサービスが取引のみを処理するわけではないことです。データ収集、取引処理、システム統合は同時に進行します。いずれかのコンポーネントが障害を起こすと、全体のサービスに影響を及ぼす可能性があります。取引の遅延、データの欠落、ネットワークの中断は、決済エラーやレポート失敗を引き起こす可能性があります。

信頼性はアップタイムだけを意味するものではありません。取引の継続性、データの一貫性、イベント対応能力、セキュリティ制御を同時に維持する必要があります。デジタル資産インフラは、接続そのものを超え、この接続を安定したプロダクションレベルのサービスとして維持しなければなりません。

3. Lambda256:デジタル資産の採用向け統一金融ミドルウェア

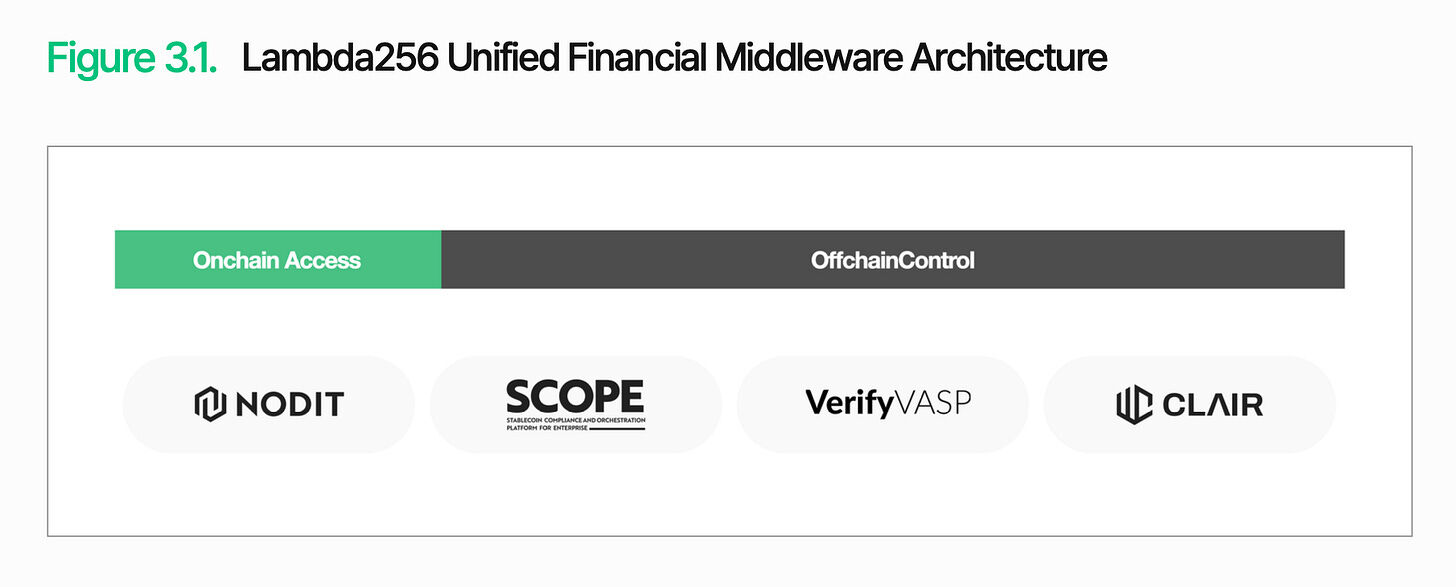

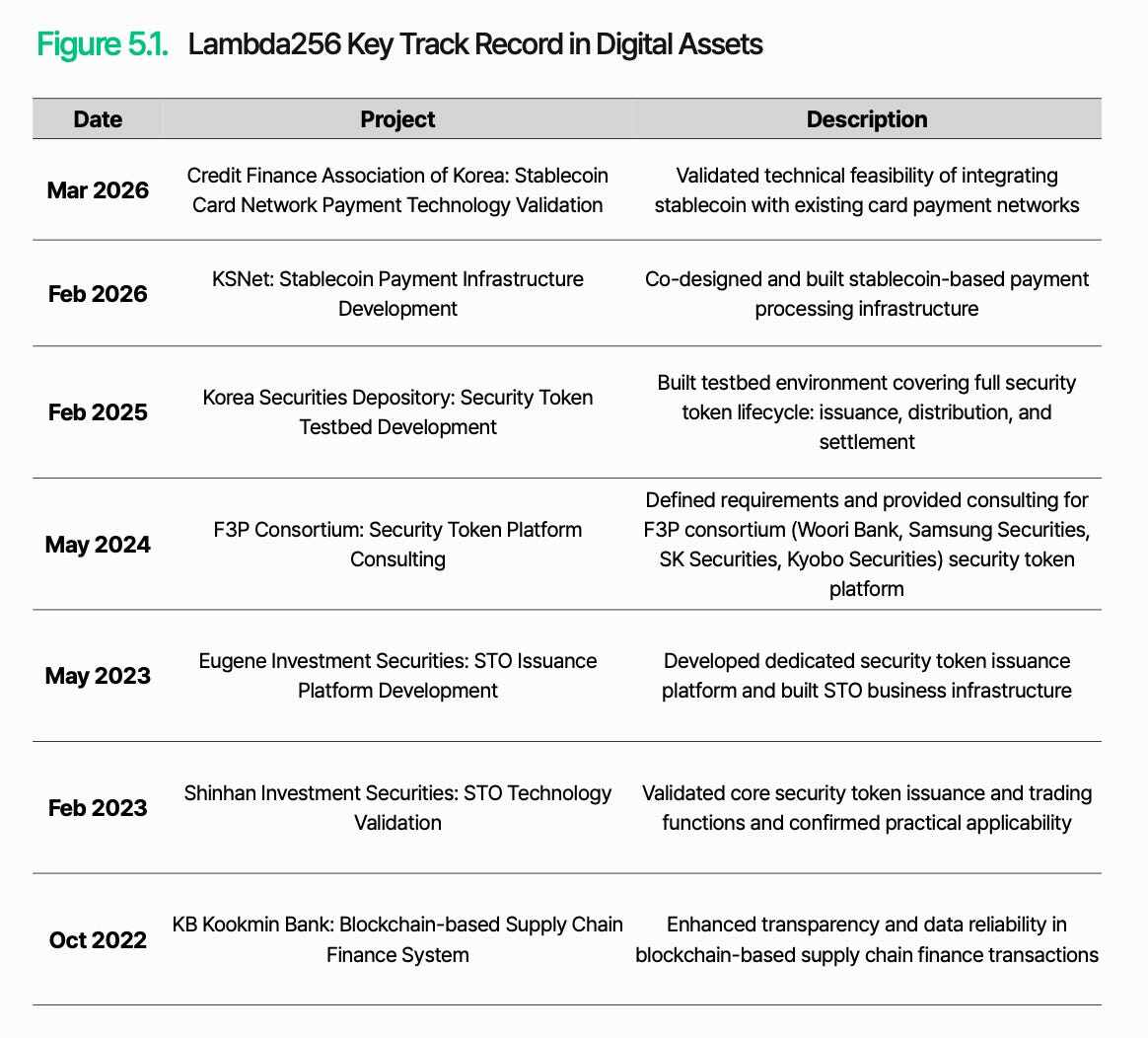

前述の通り、デジタル資産の普及における核心的な課題は、ブロックチェーンに基づく取引を既存の金融システム内でどのように処理・管理するかです。Lambda256は、これに対する統合的な金融ミドルウェアを提供しています。Upbitの運営会社であるDunamuの子会社であるLambda256は、統合的なデジタル資産普及技術スタックを構築し、大規模なインフラ運用経験と豊富なプロトタイプ実証(PoC)経験を有しています。

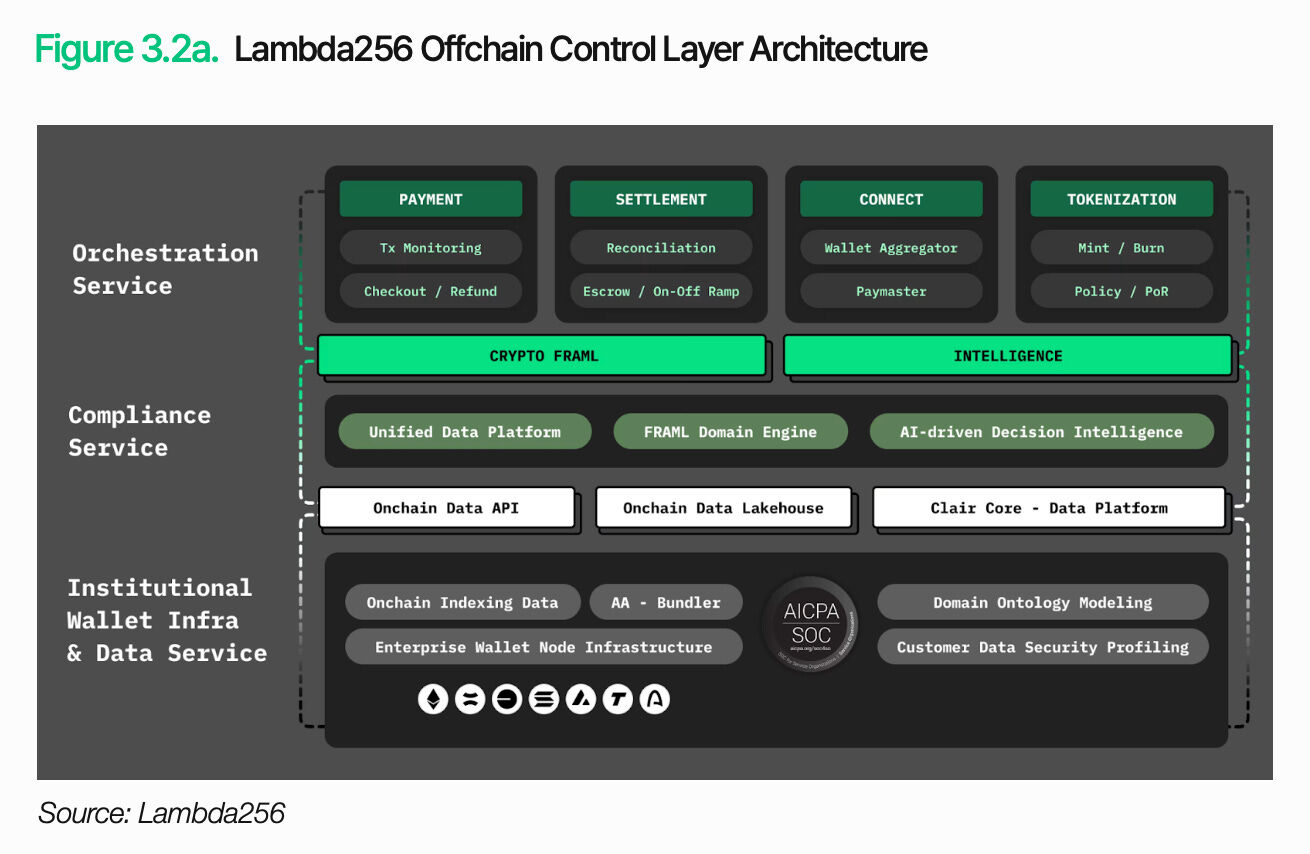

Lambda256の技術スタックは、オンチェーンアクセス層とオフチェーン制御層の2層で構成されています。オンチェーンアクセス層は、複数のブロックチェーンからのデータとトランザクションを収集・処理し、既存システムが利用可能な形式に変換します。オフチェーン制御層は、従来の金融運用フレームワーク内でこれらのデータを処理・管理します。このアーキテクチャの核は、ブロックチェーントランザクションと機関のワークフローを接続することです。Lambda256はミドルウェアとしてこれらの機能を提供し、金融機関がデジタル資産インフラを既存システムに統合し、デジタル資産インフラの導入を実現可能にします。金融機関はオンチェーンの利点を活用しつつ、既存のフレームワーク内での運用と制御を維持することで、インフラ負荷を軽減し、コアビジネスに集中できます。

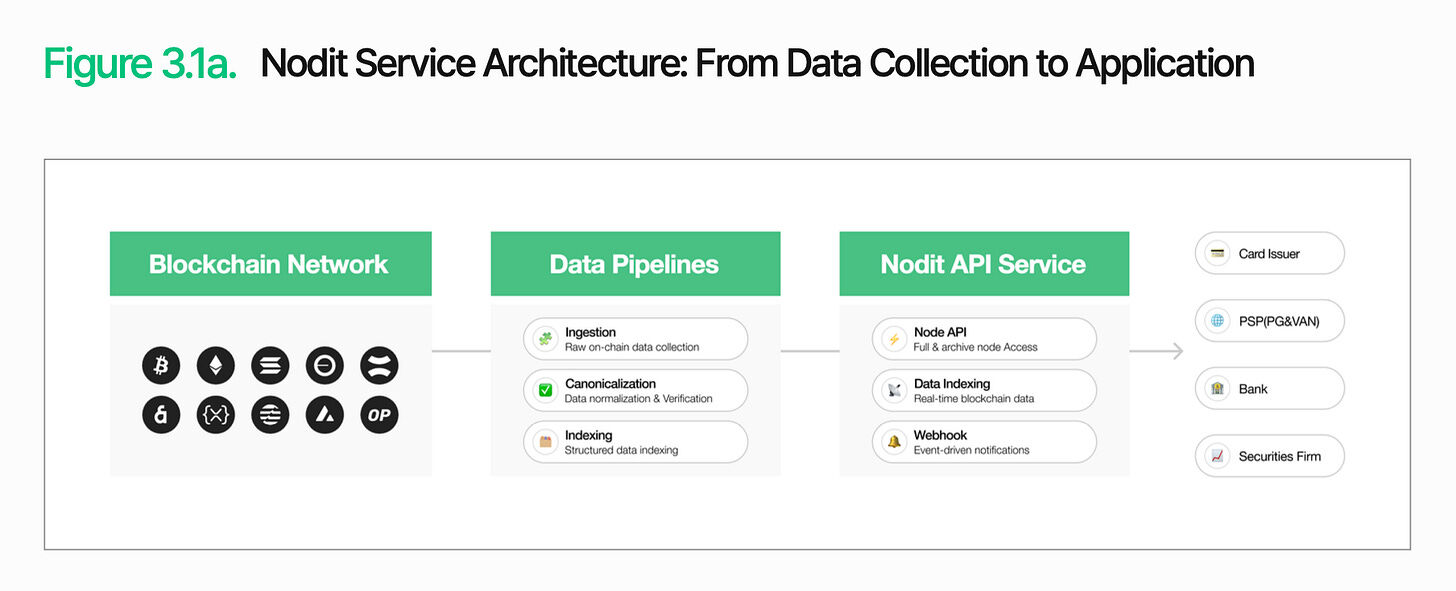

3.1. チェーン上アクセス

チェーン上アクセスは、ブロックチェーンネットワークに信頼性高く接続し、必要なデータを取得し、トランザクションを処理するための基盤です。残高照会、トランザクション状態の確認、資産移転などの基本機能はすべてこの層に依存しています。

しかし、オンチェーンへのアクセスとは単にブロックチェーンに接続するだけではありません。オンチェーンデータは公開されていますが、その構造は既存のシステムが直接読み取り・使用できる形式ではありません。特定のウォレットの残高や資産状況を照会するには、関連するトランザクションを追跡し、必要な情報を収集する必要があります。ネットワークごとのデータ構造の違いにより、この負担はさらに増大します。

Noditは、この課題を解決することを目的とした機関向けのブロックチェーンデータインフラです。Noditは複数のブロックチェーンネットワークからデータを収集・処理し、既存のシステムが即座に利用できる形式で提供します。金融機関は、複雑なノードを実行したり、生データを処理したりすることなく、オンチェーンデータを自社システムで活用できます。

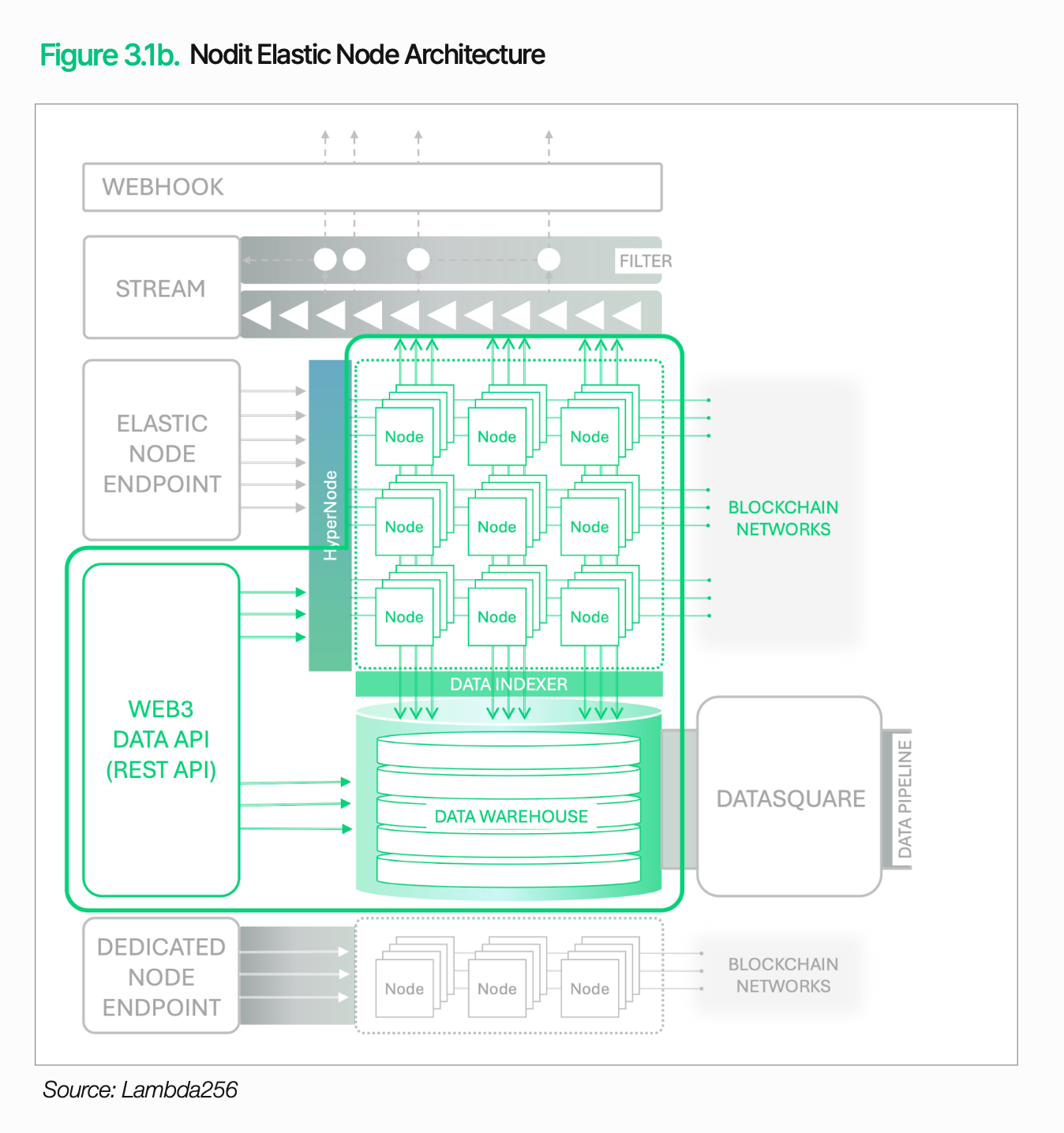

安定性の確保も同様に重要です。デジタル資産サービスは継続的に稼働しなければならず、データの取得や取引の検証に任何の中断が発生すると、サービスの遅延と運用コストの増加につながります。

Noditは、トラフィックに応じてノードを自動拡張できる弾力性のあるノードアーキテクチャと、リクエストを複数のノードに分散するHyperNodeエンジンを備えており、高トラフィック時でも安定した処理能力を維持します。24時間365日監視、自動フェイルオーバー、専用ノードサポート、SOC 2 Type 2認証を組み合わせることで、Noditは金融機関に信頼できるアクセス基盤を提供します。

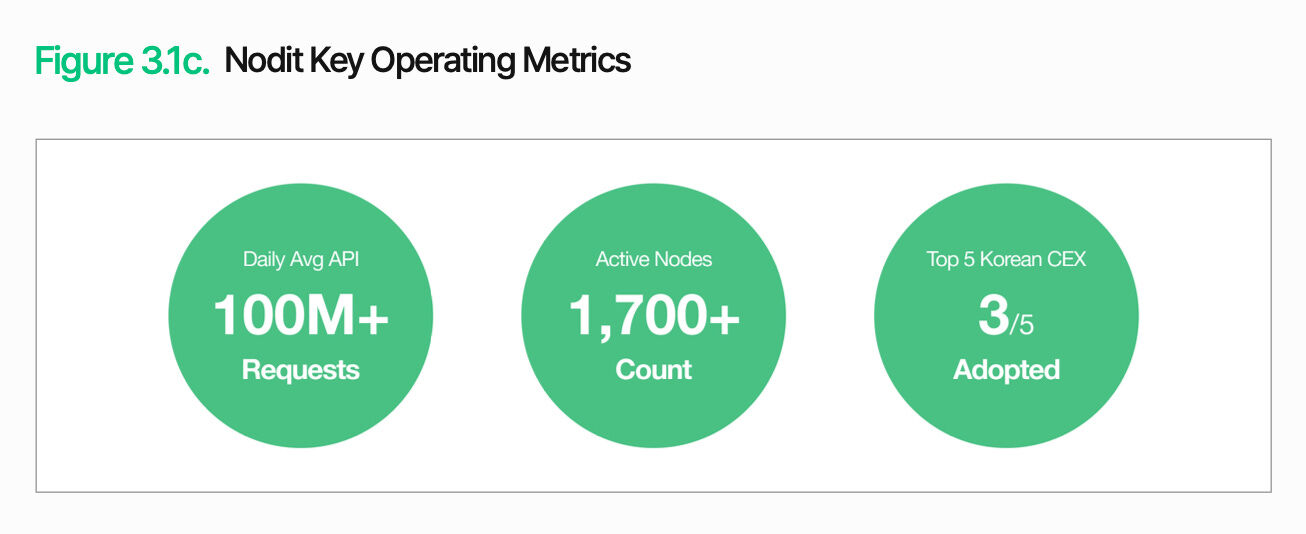

韓国上位5位のデジタル資産取引所のうち、Upbit、Coinone、KorbitはすべてNoditのインフラに基づいて運用されています。これらの取引所は1日あたり1億回以上のAPIリクエストを処理し、約1,700のアクティブノードを保有しています。これはNoditが高トラフィック処理と安定した運用環境において優れた能力を発揮していることを十分に示しています。

チェーン上アクセス層の機能は、データ検索にとどまりません。この段階で取得されたデータおよびトランザクション情報は、発行、決済、清算、コンプライアンスなどの下流機能に共通の基盤を提供し、すべての機能が同じアーキテクチャ内で動作します。金融機関は、各機能に個別のインフラを構築することなく、必要な機能を既存のシステムとワークフローに統合することで、デジタル資産サービスを段階的に拡張できます。

3.2. オフチェーン制御

チェーン上でのアクセス権の設定は、デジタル資産サービスの完了を意味しません。チェーン上の取引結果とステータスデータを従来の金融ワークフローに統合する必要があります。ブロックチェーン取引が既存の運用プロセスと内部統制フレームワーク内で処理可能であることが、金融サービスとしての機能を果たすために不可欠です。これがオフチェーン制御が担う役割です。

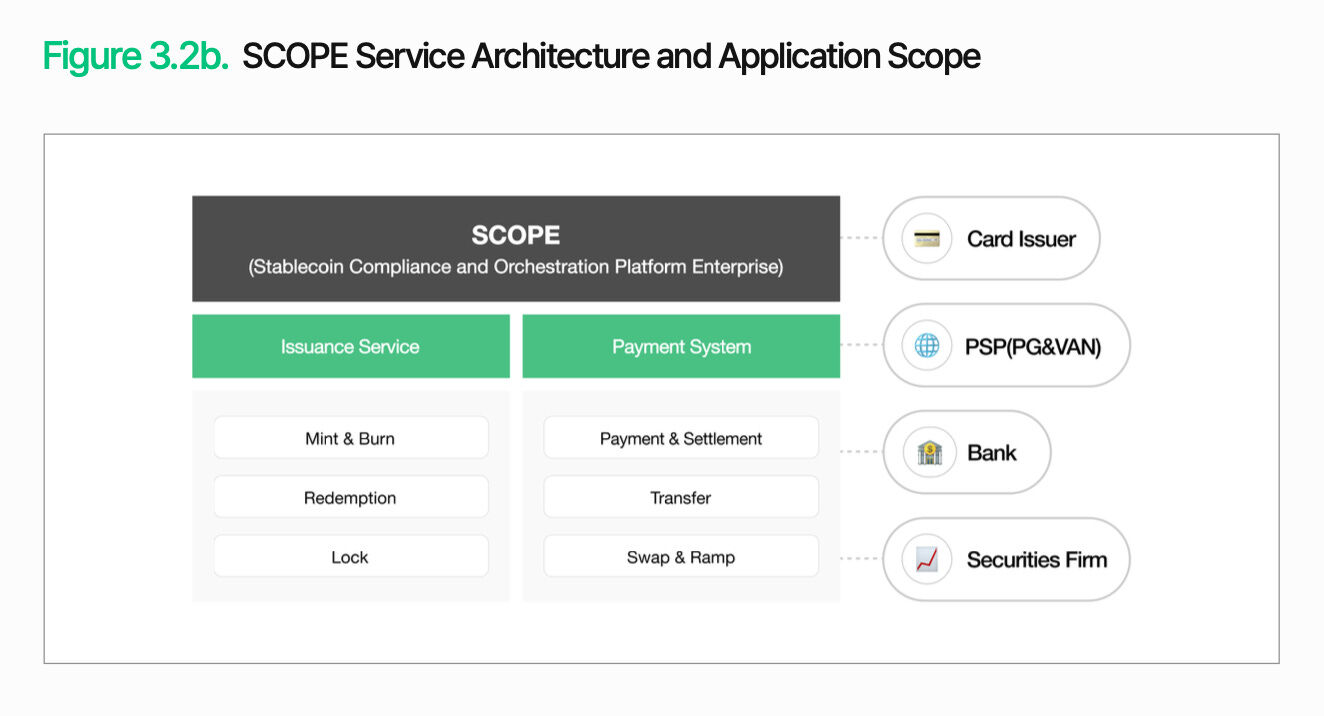

オフチェーン制御の核心は、ブロックチェーン取引を既存の金融運用に統合することです。SCOPEは、発行、配布、決済、清算を単一のアーキテクチャ内で管理し、ブロックチェーンベースの取引と従来のバックオフィスワークフローを接続します。重要なのは、既存のシステムを完全に置き換える必要がないことです。機関は、必要な機能を段階的に既存のワークフローに統合できます。

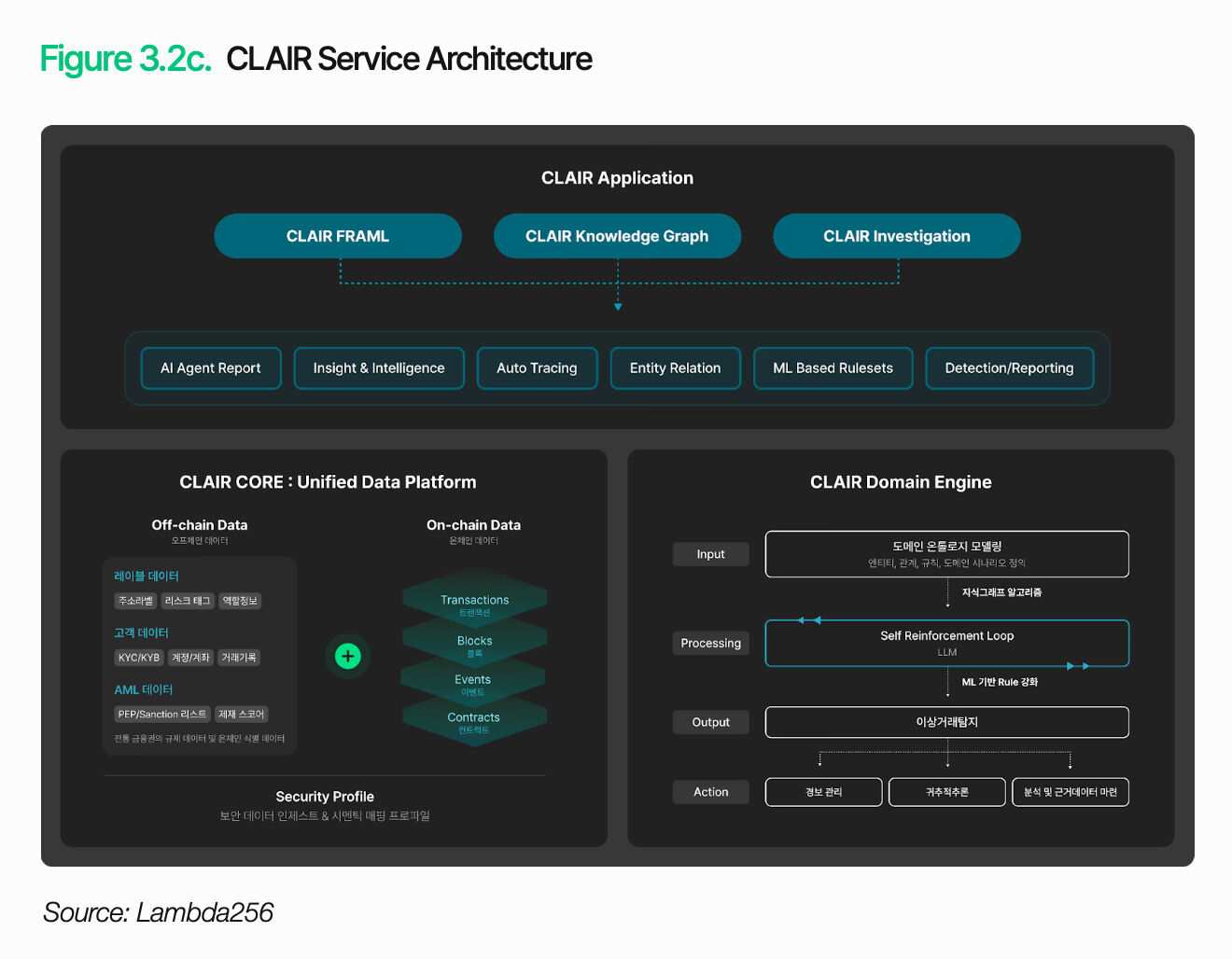

取引を運営に組み込むだけでは不十分です。機関は、各取引の背景とリスクを解釈しなければなりません。CLAIRは資金の流れを分析し、リスクシグナルを特定します。これは、本体に基づく知識グラフでウォレットの関係をマッピングし、取引パターンの背景情報を読み取ることにより、単なる異常検知を超えた資金の全体追跡を実現します。

この機能は実際の運用で検証されています。十数社の海外法執行機関および取引所が、CLAIRを自社分析ツールのホワイトラベルソリューションとして採用しています。国内のセキュリティ、監査、規制ソリューションプロバイダーとの提携も継続的に拡大しています。

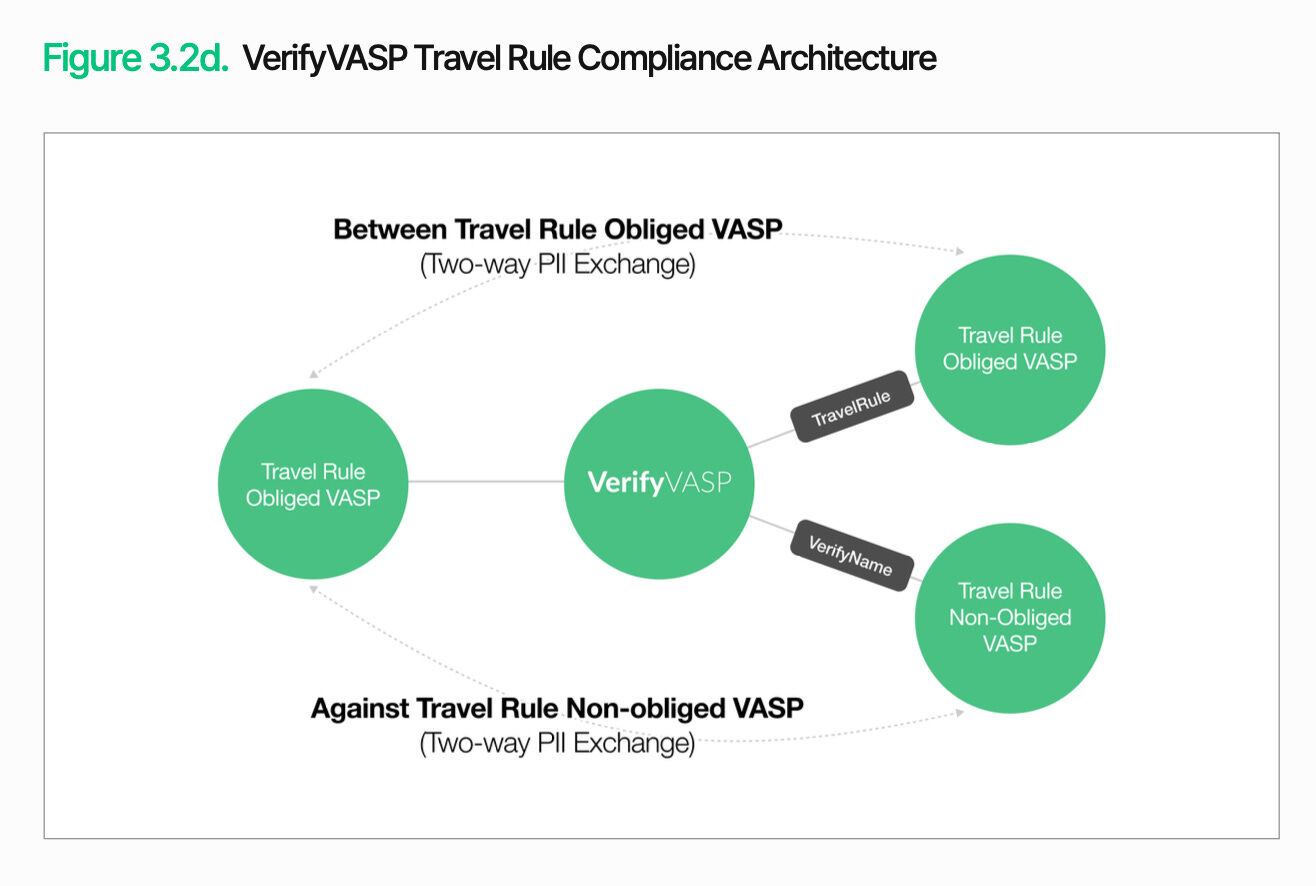

取引監視に加えて、取引先の検証も必要です。VerifyVASP がこの機能を担当します。既存の管理措置の下でオンチェーン取引を管理するため、金融機関は資金の流れを検証するだけでなく、取引先の情報を検証する必要があります。これにより、具体的な規制要件にかかわらず、機関は取引先リスクを継続的かつ効果的に管理できます。

オフチェーン制御の核心は、オンチェーン取引を従来の金融運営および制御フレームワーク内で管理可能にすることです。取引実行、資金流れの解釈、取引相手の検証は、一貫したアーキテクチャ内で連携しなければならず、デジタル資産サービスが真に金融サービスとして機能するためには不可欠です。機関は既存のシステムを基盤に、必要な機能を段階的に統合できます。

4. デジタル資産の主要な利用シーン

デジタル資産の普及は、単一の道筋に従うものではありません。銀行、クレジットカード会社、証券会社は、それぞれの事業目標と運用構造に応じて異なる普及方法を採ります。インフラ要件や優先順位もこれにより異なります。以下の章では、業界別に主要なシナリオを分析し、その中での課題と対応策を示します。

4.1 ステーブルコイン支払いの採用

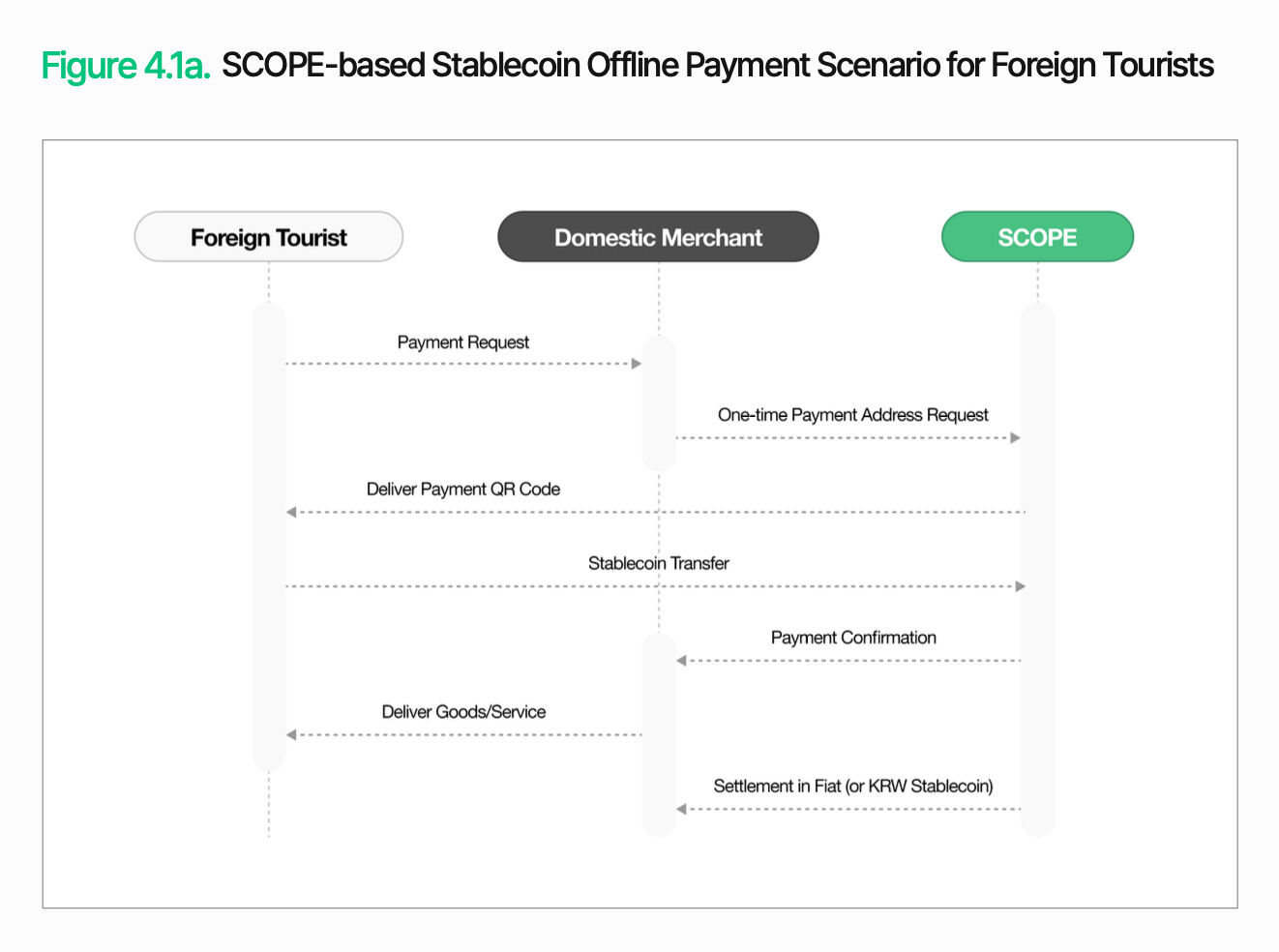

国内の大手クレジットカード会社TigerPayが、外国観光客向けにステーブルコイン決済を導入したと仮定する。

入境観光の増加に伴い、既存の支払いインフラの限界が顕著になっています。跨境でのクレジットカード利用では仲介手数料や為替差益が発生し、売上清算に時間がかかります。また、観光客は通貨交換コストや非透明な為替レートによる不便を負担しています。これらの摩擦を軽減するため、TigerPayは観光客がドル建てのステーブルコインで直接支払いを行い、事業者が韓国ウォンまたは韓国ウォンに連動するステーブルコインで受領できるように設計されています。

現金支払いは比較的簡単です。韓国国内の商家が支払いを開始すると、SCOPEは一回限りの支払いアドレスを生成し、それをクーポン形式で観光客に送信します。観光客はウォレットからそのアドレスにステーブルコインを送金します。確認後、商家は商品またはサービスを提供します。その後、商家は法定通貨または韓国ウォンステーブルコインで決済を受け取ります。観光客は馴染みのあるデジタル資産で支払いを行い、商家は従来の決済プロセスを継続できます。

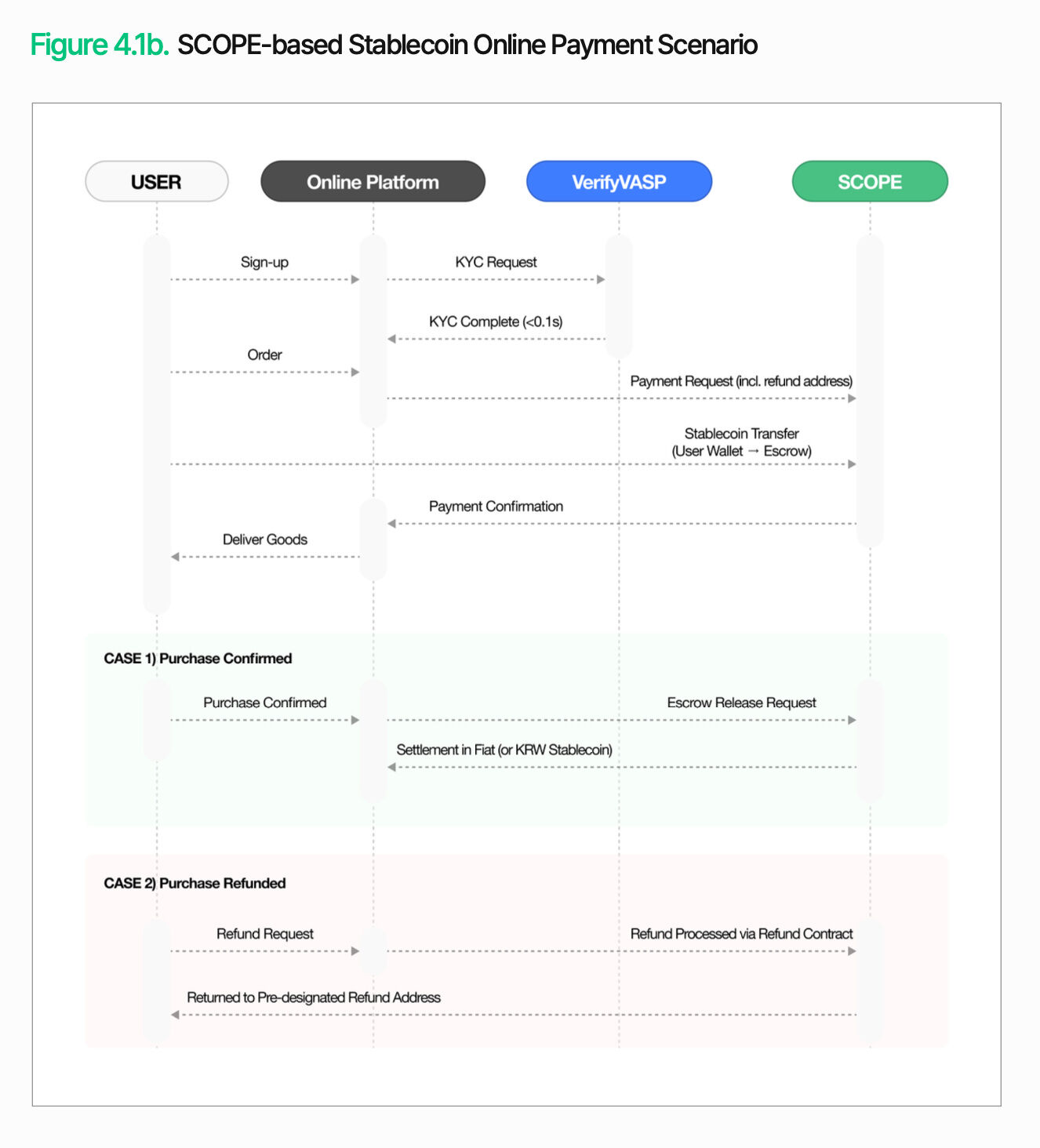

オンライン支払いの構造は異なります。発送および返金が注文と決済の間に発生するため、資金は直ちにセラーに転送されるのではなく、一時的に保管されます。ユーザーが支払いを開始すると、VerifyVASPがKYC認証を実行し、資金はSCOPEの信託口座に預けられます。所定の条件(例:発送確認)が満たされると、決済プロセスが開始されます。返金が必要な場合、資金は事前に指定された返金アドレスに返金されます。これにより、オンライン取引であっても、支払い、決済、返金が1つのプロセスで完了します。

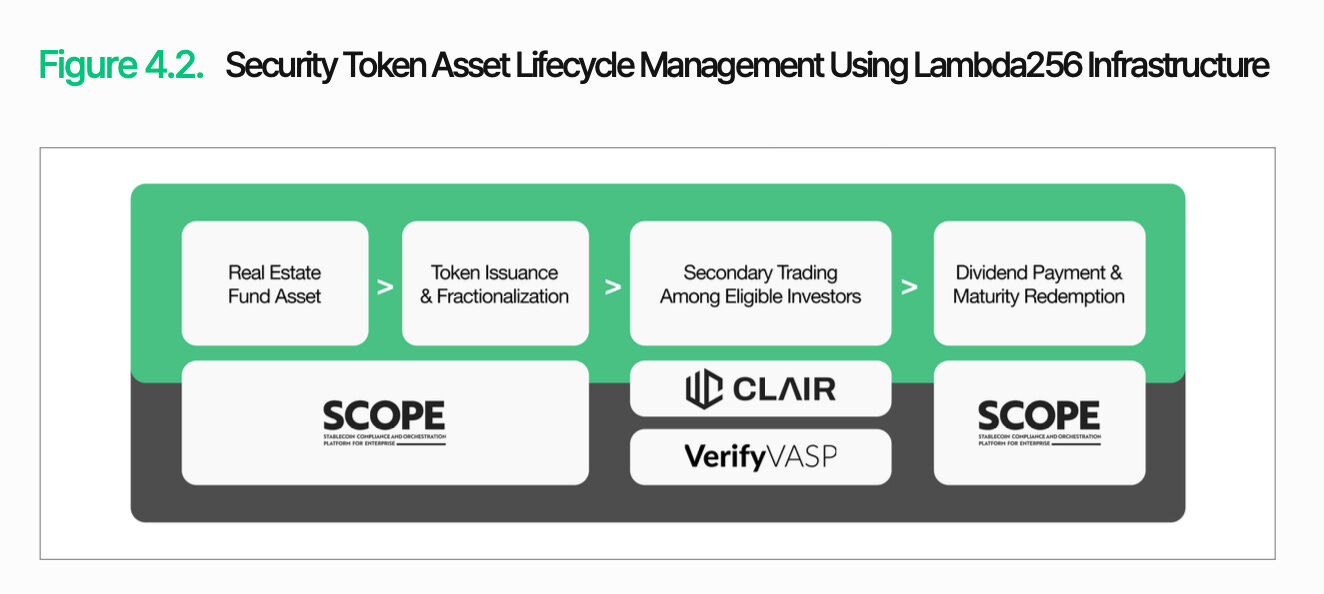

4.2 セキュリティトークン発行プラットフォーム

国内証券会社のTiger Securitiesが商業不動産ファンドをトークン化すると仮定する。

証券型トークンの規制枠組みが徐々に整備される中で、証券型トークン発行(STO)プラットフォームの構築は証券会社にとって実際の優先課題となっている。老虎証券は、既存の商業不動産ファンドをトークン化し、より多くの小規模投資家を引き込む計画である。現在の構造では、最低投資額が高く、償還に時間がかかり、投資家間でのシェア譲渡プロセスが複雑である。トークン化により、より小額のトークンを発行し、より柔軟な取引が可能になる。

核心の課題は発行そのものではなく、発行後の管理にあります。セキュリティトークンは証券として分類されるため、保有資格、取引条件、譲渡制限についてライフサイクル全体にわたって制御が必要です。SCOPEは、このライフサイクル管理の基盤を提供します。発行、供給管理、償還、消却、譲渡制限などの機能をモジュールとして構築しています。さらに、ホワイトリストに基づく投資家制限やロックアップ期間中の譲渡制限などのポリシーを設定することも可能です。

このアーキテクチャを運用可能なサービスとするためには、データ統合と規制対応も整備される必要があります。Noditは、トークン残高、配当記録、取引履歴などのチェーン上データを既存の証券システムとリアルタイムで同期します。CLAIRは資金の流れを追跡し、異常な取引を監視します。VerifyVASPは投資家のKYCおよび取引相手の身元確認を処理します。配当および買戻し段階では、SCOPEのバッチ支払い機能により、資金が投資家に効率的に分配されます。

このアーキテクチャは単一の製品に限定されません。トークン化された資産が債券、非公開株式、またはコモディティであるかに関わらず、発行、管理、規制コンプライアンスのインフラは同じです。Tiger Securitiesが構築したプラットフォームは、単一製品向けのワンタイムシステムではなく、複数のセキュリティトークンをサポートできるスケーラブルなインフラです。

5. 結論

変化はすでに始まっています。今日では、デジタル資産インフラのギャップは、ブロックチェーン技術が採用されたかどうかではなく、ブロックチェーンに基づく取引が既存の金融システムの運用と管理に真正に統合できるかどうかにあります。金融機関が直面する課題は、結局のところ、規制コンプライアンス、技術的互換性、運用の信頼性という三つの側面に帰結します。

Lambda256は、これらの課題に対応するための統一された金融ミドルウェアソリューションを提供します。Noditは、既存システムが利用可能な形式でブロックチェーンデータを提供します。SCOPEは、資産の発行、移転、決済を接続します。CLAIRとVerifyVASPは、トランザクションフローの分析と取引相手の検証を通じて、コントロールと規制対応を補完します。このアーキテクチャの意義は、各機能を列挙することではなく、金融機関がデジタル資産機能を既存のワークフローに段階的に統合できるようにすることにあります。

このフレームワークは、デジタル資産インフラの最終的な解決策ではありません。規制と市場の急速な発展に伴い、規制の調整、システムの統合、運用の信頼性は、実際の適用を通じて継続的に改善され、検証される必要があります。しかし、韓国信用金融協会や韓国証券預託院などの機関との協力は、このアプローチが単なる理論ではなく、実際の金融環境で審査およびテストされていることを示しています。

結局のところ、デジタル資産インフラの差は、どの企業が先に新技術を採用するかではなく、その技術を既存の金融システム内での運用可能な構造に設計し、安定した移行を実現できるかにかかっている。