作者:Max.s

中東の地政学的状況が急激に悪化する中、米国・イスラエルとイランの対立は、グローバルなコモディティ市場を新たなボラティリティの極値へと駆り立てている。このようなマクロな背景のもと、かつて暗号資産のネイティブなナラティブにしか存在しなかった現象が現実のものとなっている:分散型取引所(DEX)が、従来のコモディティのテールリスクおよび突発的リスクの価格決定権を掌握しつつある。

3月11日までに、アプリケーションチェーンアーキテクチャに基づく分散型デリバティブ取引所HyperliquidでのWTI原油永続契約(WTI-USDT)の取引高が13億ドルを突破(72時間取引高は45億ドルを上回り、未決済高は1億6900万ドルから1億8300万ドルの間で変動)。この数字は、WTI-USDTが同プラットフォームでビットコインに次ぐ第二大取引資産へと上昇しただけでなく、暗号資産金融の境界が実質的に拡大していることを示している。InvestingNews、The Block、CoinMarketCapなどの機関による集中報道は、この流動性の溢出が一時的なブームではなく、極端な地政学的混乱下でグローバル資本が「24時間対応の避難先」を模索する必然的な結果であることを裏付けている。

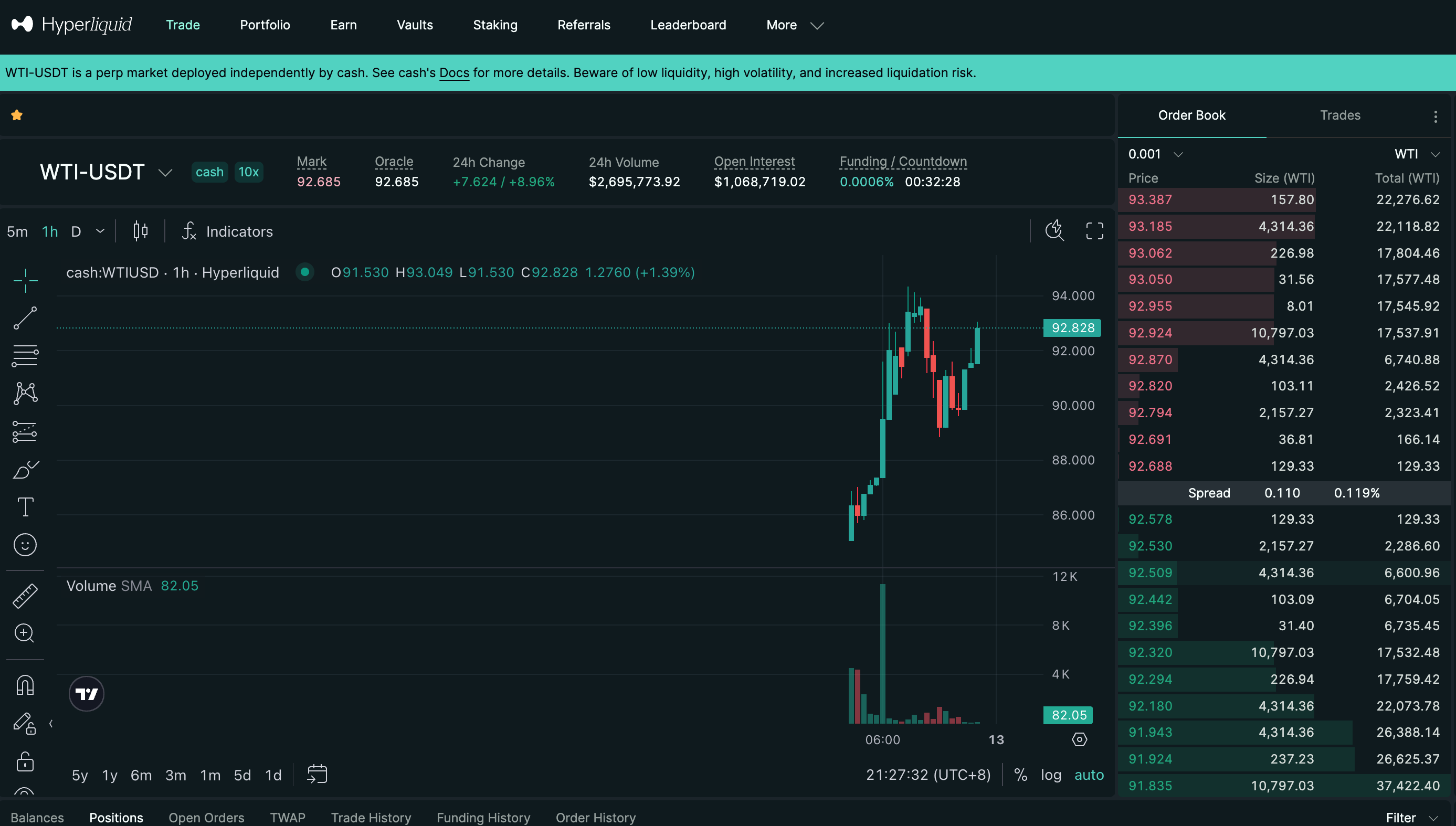

取引ターミナルのデータスナップショットから、この資金の駆け引きの激しさが明確にわかります。WTI-USDTのマーク価格は短時間で94.351ドルまで急騰し、24時間の上昇率は驚異的な9.99%に達しました。取引量の急増とともに、K線チャートに連続して立ち上がる緑色の陽線は、戦争の脅威に直面した従来のエネルギー市場でのパニック買いを完璧に再現しています。

しかし、私たちがさらに考えるべきなのは、最も伝統的な実物資産である石油が、暗号資産ネイティブなDEX上で永続契約として大規模に取引されるという現象の背後にある、価格決定権の移転である。

伝統的なコモディティ市場(例:CMEやNYMEX)の運用ロジックは、固定された取引時間、値幅制限(サーキットブレーカー)、および厳格な清算アクセスに基づいています。この構造は平常期にはリスクを効果的に管理できますが、突発的な「ブラックスワン」イベントには流動性の「堤防」になってしまうことがあります。

地政的緊張がエスカレートしても、ウォール街の営業時間に従うことはない。攻撃が伝統的市場の週末や休市期間に発生した場合、グローバルなマクロヘッジファンド、多国籍エネルギー取引業者、投機的資本は一瞬にして大きなリスク暴露に直面するが、伝統的金融システムでは取引の相手を見つけられない。

このように、7x24時間無休で許可不要かつ非常に高い執行効率を備えた暗号資産市場は、自然とこの回避需要と投機需要を受ける「オールデイ代替品」となった。Hyperliquidなどの高性能オーダーブック型DEXの登場は、まさにこのインフラの空白を埋めた。初期のイーサリアムメインネットベースの自動市場作成者とは異なり、Hyperliquidはカスタム設計のL1アプリケーションチェーンを基盤とし、亜秒単位の遅延とゼロガス料金の取引体験を実現している。そのフロントエンドの専門性(深さ図、資金レート、指値注文、利確・損切り機能を含む)は、既に中央集権的取引所と同等であり、伝統的金融の取引端末に近づいている。

13億ドルの日次取引高は、単なる数字ではなく、リアルな資本が足で投票した結果である。これは、暗号資産市場のインフラが、数十億ドル規模のマクロ資産の流動性を支えるのに十分に成熟していることを示している。「戦争と石油」という最も古くからのマクロ課題の下で、暗号資産は新たな流動性の脱出口を提供している。

この現象の深層的な意味を考察するには、価格決定権の移転という核心的な命題に直面しなければならない。

従来の文脈では、デリバティブの価格決定は现货市場に依存しています。DEX上の合成資産は、通常、オラクルを介してオフチェーン資産の価格をインデックス価格として取得し、価値をアンカーします。しかし、極端な市場状況で従来の市場が休場している場合、奇妙なクオンツゲームメカニズムが動作し始めます。

従来のオイル市場が閉鎖され、オラクルが返すスポット価格は停滞状態(図では92.828)ですが、チェーン上のマーク価格(Mark Price、図では92.685)は買い注文の押し上げにより継続的に上昇しています。このとき、WTI-USDTの価格はニューヨークのスポットトレーダーによって決定されるのではなく、チェーン上の純粋な需給関係によって駆動されます。

チェーン上のマーケットプライスがオラクル価格から乖離した場合、スマートコントラクトが自動的に資金レートを調整します。ロングポジションを持つ者はショートポジションを持つ者に非常に高い資金レートを支払う必要があります。数量的アービトラージャーにとって、市場開場後の従来の市場での原油価格の上昇がチェーン上のプレミアムを下回ると判断した場合、これは優れたショートアービトラージの機会となります。逆に、地政学的状況が極度に悪化した場合、ロングポジションを持つ者は高額な資金レートを支払ってでも先にロングポジションを構築しようとするでしょう。

このプロセスにおいて、DEXはCMEに代わって、休市期間中の世界で唯一の有効なWTI原油価格発見センターとなりました。チェーン上の注文簿の深さ、ロングショート比率、マークプライスの動向は、月曜日の従来市場の開市前に最も現実的な「フロントランニングガイダンス」を構成しています。

このメカニズムの円滑な機能は、分散型価格決定権の台頭を示している。過去、暗号資産市場は現実世界資産(RWA)の価格を受動的に受け入れていたが、現在では特定の時間枠と極端な流動性需要のもとで、暗号資産市場が逆に現実世界資産の価格を決定し始めている。これは「受動的マッピング」から「能動的なマーケットメイキング」への本質的な変化である。

近年、「すべてのものをトークン化する」という考えは、暗号資産業界で最も壮大なナラティブの一つとなってきました。しかし、過去のサイクルでは、RWAの主な実装ケースは、生息型ステーブルコインやトークン化された米国債(例:MakerDAO、Ondo Finance)に限定されていました。これらの資産の特徴は低ボラティリティで規制遵守が重視されており、本質的には従来の金融市場の収益をチェーン上に移転したものであり、「静的RWA」に該当します。

HyperliquidでのWTI永続契約の大人気は、RWAナラティブの後半戦、すなわち高頻度リスク資産の分散型デリバティブ取引(ダイナミックRWA)の幕を開けた。

市場は、面倒で流動性の低い現物トークン化である「物理的な原油1バレルをブロックチェーンに登録する方法」にこだわるのではなく、現物の所有権を飛ばして、スマートコントラクト、オラクル、マージンシステムを活用し、チェーン上で商品リスクへの露出を再構築している。

プロの金融トレーダーにとって、WTI先物を購入することは、実際に納品日に何百バレルもの原油を受け取ることではなく、油価の上昇によって生じるキャッシュフロー収益を購入することです。したがって、もしあるデセントラライズドアプリケーションチェーンが十分な流動性、極めて低い取引スリッページ(図ではスリッページ0%と推定)、そしてデセントラライズドセルフカストディによるセキュリティを提供するのであれば、チェーン上で合成WTIを取引することは、CMEでWTI先物を取引することと、金融的に全く同じことです。

さらに重要なのは、このモデルが地域や参入の壁を打破していることです。ウォールストリートの機関トレーダーから新興市場の独立したクオンツまで、誰もが障害のない、境界のない流動性プールを共有できます。この包括性と効率性は、RWAの実用的価値が単なる暗号資産ネイティブなナラティブの段階を超え、マクロ金融の深部へと到達したことを示しています。

2026年,由地缘危机引发的石油价格战,意外地成为去中心化金融基础设施的一次史诗级压力测试。Hyperliquid上的13亿美元成交额,不仅是一组亮眼的交易数据,更是加密金融向全球宏观定价体系进军的号角。

戦争と石油の古くからの駆け引きは、ブロックチェーンのコードとスマートコントラクトの中で新たな進化の場を見出した。伝統的金融の巨大企業が月曜の朝、デスクに戻ったとき、週末の戦火が世界地図を変えるだけでなく、無形のうちにグローバル金融の取引マップを再構築していたことに驚くかもしれない。暗号資産市場はもはやテクノロジー愛好家の遊び場ではなく、確実にグローバルなリスクプライシングの「24時間バックアップエンジン」となっている。