原文作者 / Castle Labs

編集 / Odaily 星球日报 Golem(@web 3_golem)

編集者注:本記事は、平日と週末の期間におけるHyperliquidとCMEの原油契約取引データの差異を体系的に分析し、いくつかの重要な結論を導き出しています。現在のところ、Hyperliquidは流動性の深さやスリッページなどの絶対指標においてCMEに及ばず、全体的な流動性は1%未満です。これは、RWA取引プラットフォームの主要ユーザーが依然として暗号資産ネイティブな個人投資家であることに起因しています。

Hyperliquidの特徴は、週末にHyperliquid上の原油契約の取引量が顕著に増加していることです。これは、週末に投机目的の個人投資家だけでなく、月曜前に原油のポジションを取得したりヘッジを行ったりしたいトレーダーもHyperliquidで取引していることを示しています。このような傾向はますます明確になっており、Hyperliquidはすでに商品価格発見機能を備えています。

しかし、機関投資家にとって、CMEと比較してHyperliquidプラットフォームの高い取引コストは、商品取引分野での拡大における主要な障壁である。Hyperliquidが早期に機関レベルの注文を処理する能力を整備しない限り、それは伝統的なトレーダーの週末の臨時取引場所にとどまり、最終的には伝統的金融の領域における微小な補完に過ぎなくなるだろう。

研究方法論とデータソース

本分析は、ワークデイと週末の市場をそれぞれ対象とした2つの研究を通じて、原油市場のマイクロ構造を評価し、Hyperliquid の xyz:CL 永続契約とシカゴ商品取引所(CME)の CLJ6(2026年4月 NYMEX WTI 原油先物)契約という2つの取引所からのティックデータを使用しています。

CMEデータはDatabentoの取引データソースに基づいており、このデータソースは注文簿スナップショットではなく、逐筆取引データを収集しています。したがって、CMEのすべての深度およびスリッページ推定は、报价深度ではなく実際の取引量に基づいています。Hyperliquidデータは、Hyperliquidが公開するS3データベースから取得され、これには完全なオンチェーン取引記録が含まれています。

したがって、両取引所の分析は実際の出来高を基にしています。すべての深度データは、注文簿上の完全な非活性深度ではなく、VWAP中央価格の5分間ウィンドウ内での特定のベースポイント範囲内の出来高を表す显性流動性です。

研究期間および市場背景

研究期間は2026年2月27日から3月16日までで、この期間は2026年2月28日にイランが攻撃を仕掛けた後の地政学的緊張が高まった時期に該当します。

- 襲撃前の市場終値:襲撃事件発生前の最後のCME取引日。

- 月曜日の取引開始:市場再開に大きな圧力がかかる中、CME株価は大幅にギャップアップした一方、Hyperliquid xyz:CL市場は境界の制約を受けた。

- その後の数週末:原油価格が高止まりしているため、市場の変動によりHyperliquidプラットフォームでの原油取引量が高水準で推移しました。

xyz:CLは2026年初に上場するため、この3つの週末の観察期間はHyperliquid市場の初期成熟段階をカバーしています。流動性の深さの向上、取引量の増加、ユーザー数の増加といった観察されたトレンドは、市場の成熟を一部反映しています。しかし、当社は、現在のチェーン上取引所が流動性の深さやスリッページなどの絶対的指標において、従来の取引所と比較できないと考えています。

私たちの研究の目的は、方向性のトレンドを追跡することです:両者のスプレッドが縮小しているかどうか、その縮小速度はどの程度か、そしてどのような条件下で縮小するかです。

データ分析

データ分析は時間帯ごとに二つの部分に分けられます:

- 営業日時間帯:3週間の完全な時間帯を対象に、Hyperliquid と CME の営業日時間帯における深度、スリッページ、および両取引所で取引されるプレミアム/ディスカウントを比較します。Hyperliquid については、この時間帯全体にわたるファイナンスレートも分析しました。

- 週末期間:指定された期間内に3つの週末を含み、Hyperliquidの開値とCME開値との間の価格ギャップの偏差を分析しました。

平日時間帯のデータ分析

この分析は、完全な3週間の期間をカバーし、両方の取引所が同時にアクティブな期間に焦点を当てています。

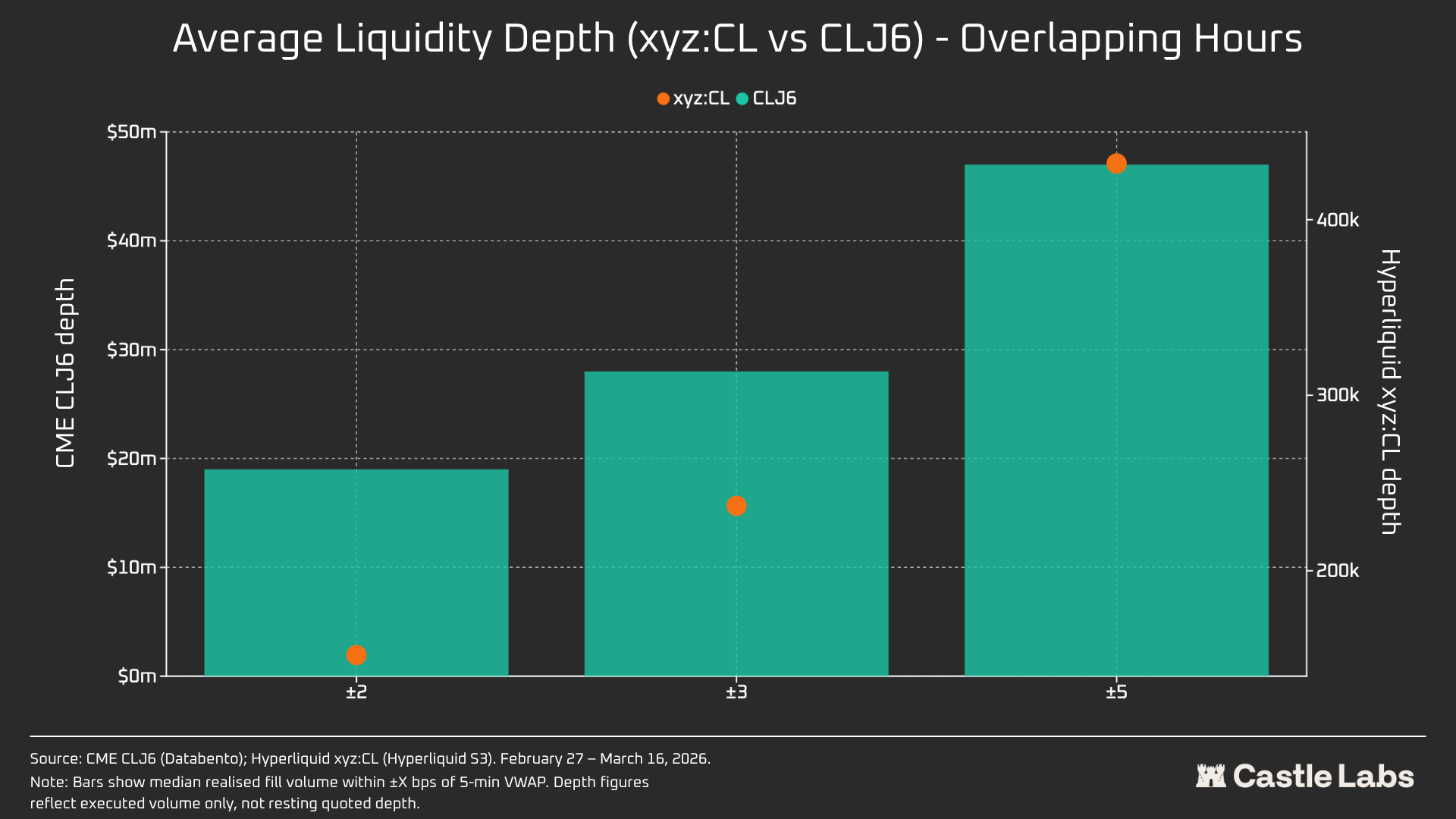

流動性の深さは、毎5分間隔のVWAP中央価格の±2、±3、±5ベーシスポイント範囲内のドル取引量で測定され、すべての平日の区間の中央値として集計されます。前述の通り、これは静止注文の深さではなく、区間内の取引量を反映しています。この方法は、CMEおよびHyperliquidの流動性の深さを過小評価する可能性があります。

スリッページは、成行注文に基づく合成注文簿を用いて推定されます。各5分間の期間において、観測された約定履歴を価格の昇順に並べ替え(売注文をシミュレート)、目標注文規模に達するまで順次売注文を実行します。到達価格は、その期間内の最低約定価格として設定され(注文到達時の最良売値を表す)、スリッページは、実行された取引量加重平均価格(VWAP)と到達価格との差をベーシスポイントで表したものです。この手法は、1万ドルから100万ドルまでの増分注文規模に適用されます。

営業日におけるHypeliquid-CMEスプレッド:すべての営業日時間帯の5分間ウィンドウ内で、Hyperliquidの中間価格とCME最新価格の符号付き価格差を追跡します。これは、アクティブな時間帯におけるHyperliquidがCME参照価格に対して持つ構造的なプレミアムまたはディスカウントを示します。Hyperliquidの中間価格は、リアルタイムのオーダーブック报价ではなく、各5分間取引期間内の出来高加重平均価格(VWAP)から算出されます。

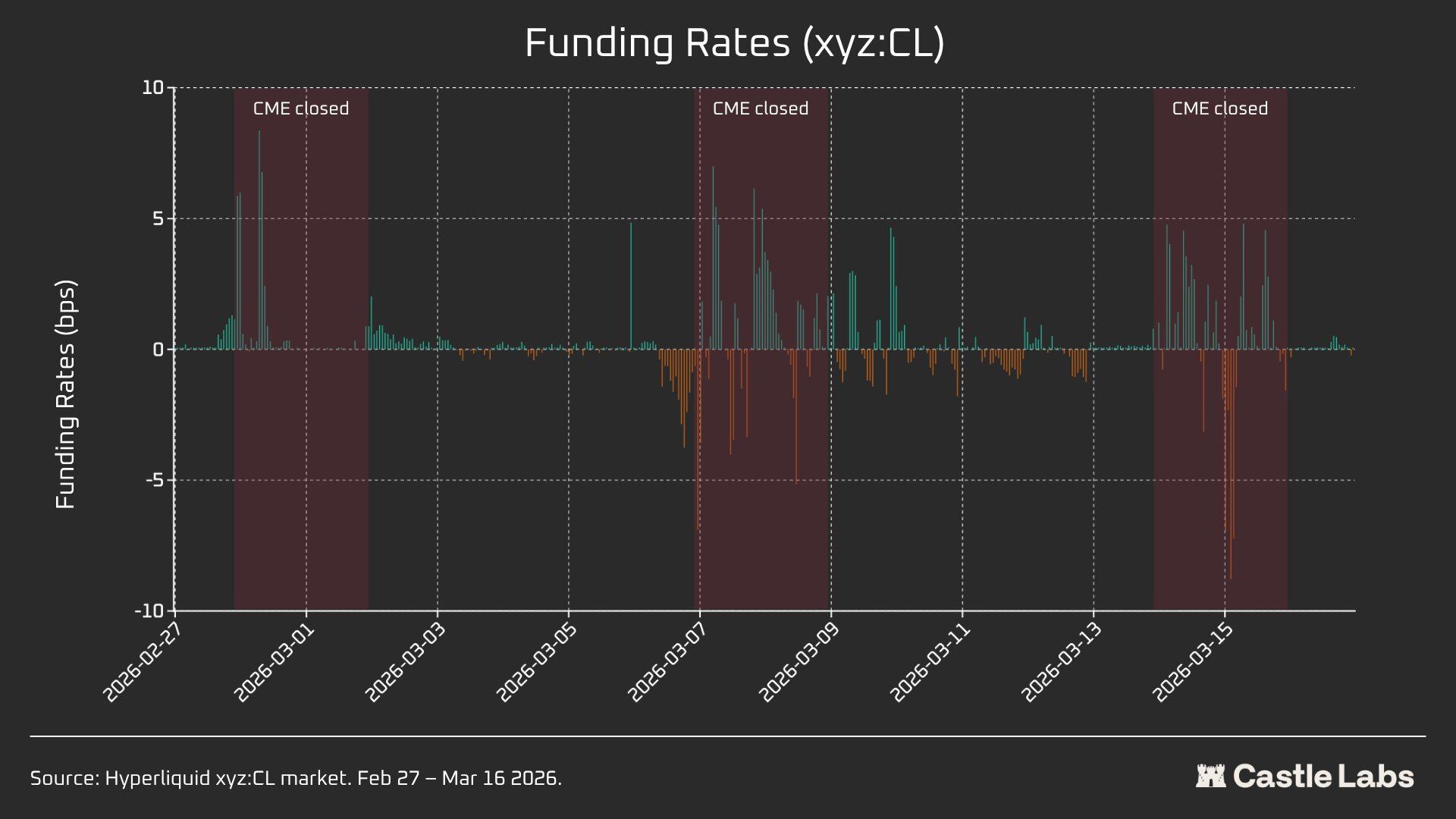

Hyperliquidの資金調達料は時間単位で課金され、資金調達料は毎時ベーシスポイントで表されます。

週末期間のデータ分析

本分析は、CMEの3つの異なる週末休市期間に焦点を当てています:

- W1:2026年2月28日から3月1日

- W2:2026年3月7日から3月8日

- W3:2026年3月14日から3月15日

W1およびW2では、Hyperliquidの永続契約が制限されているため、マーク価格は「範囲制限境界」(DB)を超えることができません。オラクル価格が凍結された場合(たとえば、主要参考市場(CME)が休場し、外部価格データソースの更新が停止した場合)、このプロトコルは実質的に価格を狭い範囲内に制限します。

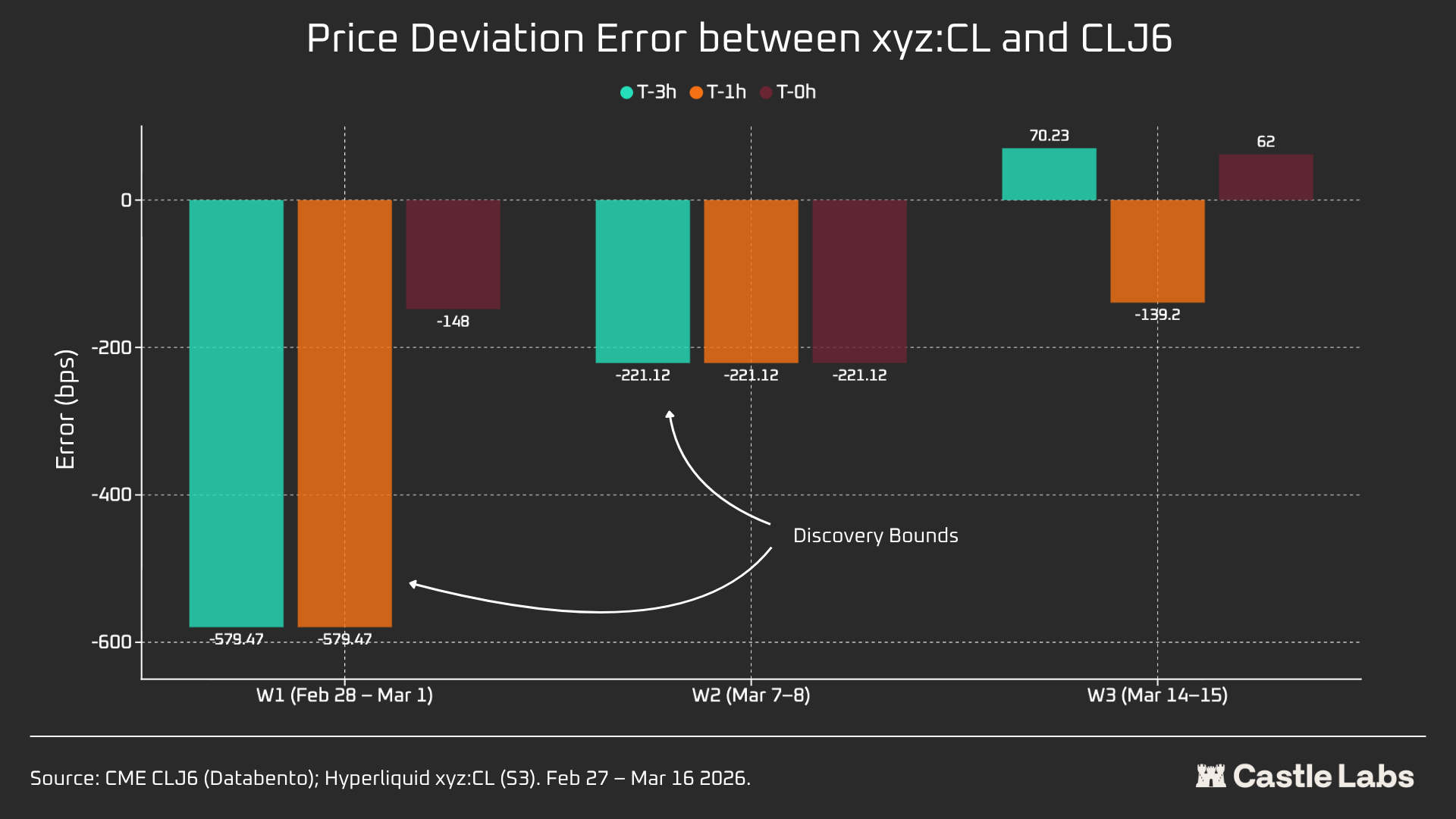

各週末ウィンドウごとに、Hyperliquid xyz:CL の主要データ指標である価格、取引量、取引件数を報告します。月曜日の開値スプレッドのずれを測定するため、各週末には、Hyperliquid と CME の間の価格差を3つの参照ポイントで測定します:

- CMEが再開する3時間前

- CMEが再開する1時間前

- CMEの開場時(T=0)

すべてのスプレッドはベーシスポイントで表され、正值はHyperliquidのオープン価格がCMEより高いことを示し、負値はディスカウントを示します。

定量分析

本節ではまず、Hyperliquid xyz:CL HIP-3 原油市場とNYMEX CLJ6の平日重複時間帯における流動性を分析・比較します。

流動性の深さ:HyperliquidはCMEの1%未満

チェーン上取引所の流動性状況は、CMEとは明らかに異なります。Hyperliquid上のCLの平均流動性深度はCLJ6の1%未満であり、各価格帯での流動性深度は一貫しています(±5 bpsで109倍)。中点価格の±2 bps範囲では、CMEの実行可能深度は1900万ドルですが、Hyperliquidは15.2万ドルに過ぎず、125倍の差があります。

Hyperliquid上のCL市場の新規性とそのターゲットユーザー層の違いを考慮すると、この結果は驚くべきではありません。チェーン上取引所の主な価値は、CMEなどの機関によって従来排除されてきたユーザーに対して、許可不要な取引チャネルを提供することにあります。

しかし、HyperliquidなどのDEXの週末取引量が増加するにつれ、これらのプラットフォームに対する認識が変化しており、機関投資家は非取引時間におけるポジションヘッジへの関心を高めている。そのため、Hyperliquidにとって、伝統的投資家と一般投資家の両方にとって適した市場環境を整えることがますます重要になっている。

1万ドルの取引額を持つ個人投資家にとっては、このコスト差は無視できるほど小さい。しかし、100万ドル以上の取引額を持つ機関投資家にとっては、CL(およびその他のほとんどの市場)のオンチェーン取引コストは依然として負担が大きい。

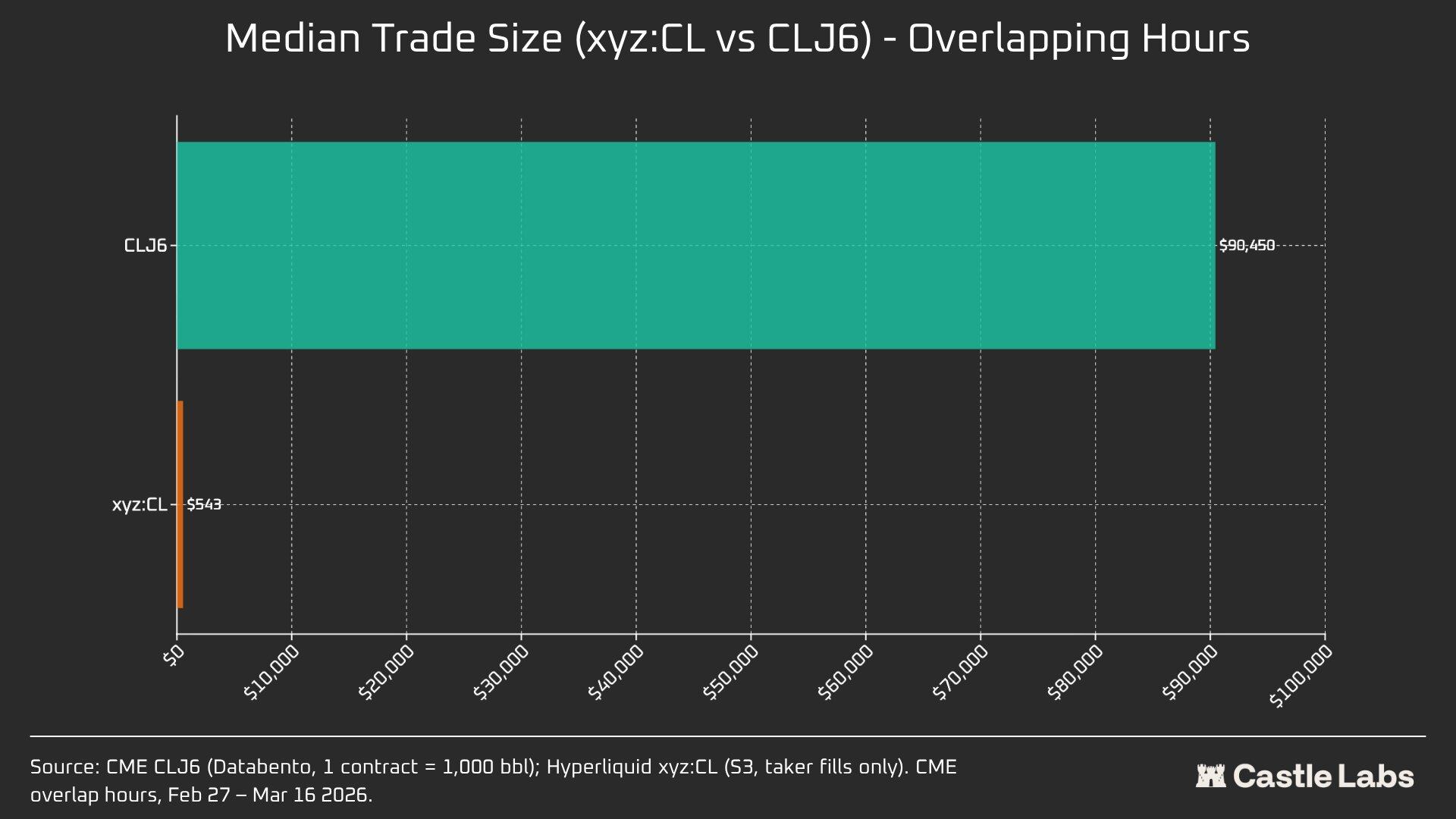

実際、ユーザー層の固有の差異は、これらの市場重複時間帯における中央値取引規模に現れています。

中位取引規模の166倍の差(90,450ドル対543ドル)は、これらの取引所が対象とするユーザー層に根本的な違いがあることを最も明確に示している。CLJ6の中位取引規模は、現在の価格に基づく標準的な原油先物契約(名目価値約9.4万ドル)と同等であるのに対し、Hyperliquidの中位取引規模は543ドルであり、暗号資産ネイティブな小口取引者がレバレッジを用いた方向性投機を行っていることを反映している。

これらの市場がより多くの伝統的投資家によって合法的に認識され、資金がチェーン上に移動するにつれて、Hyperliquid商品市場の中央取引規模は転換点を迎えると予想されます。

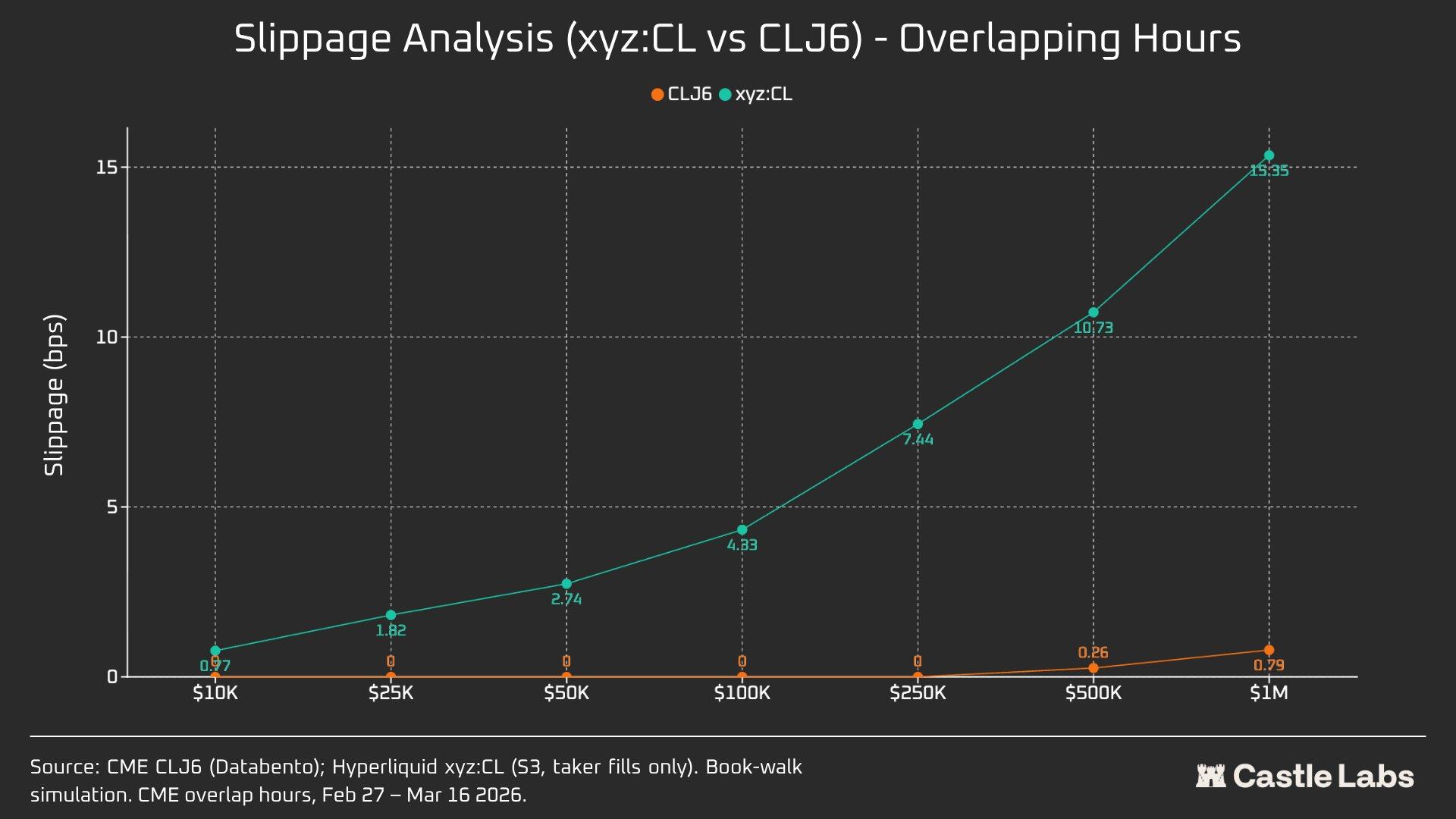

より異なる取引規模を区別するため、注文規模を1万ドルから100万ドルまで変化させた注文シミュレーションを実施しました。

1万ドルの注文では、CLJ6トレーダーにスリッページはなく、これは予想通りである一方、Hyperliquidユーザーの中央値実行スリッページは0.77ベーシスポイントと1ベーシスポイント未満であった。10万ドルの注文では差が生じ、Hyperliquidユーザーのスリッページは4.33ベーシスポイントまで上昇し、5ベーシスポイントの閾値に近づいたのに対し、CME CLJ6にはスリッページはなかった。

これは、CLJ6市場の中央値取引規模(90,450ドル)を上回っています。

100万ドルの取引規模において、Hyperliquidの15.4ベーシスポイントはCMEの0.79ベーシスポイントの約20倍であり、この取引所が現在機関レベルの注文を処理する能力を持っていないことを示している。Hyperliquidの平均取引規模を考慮すると、このプラットフォームはスリッページを発生させることなく、ユーザーに同等の質の高いサービスを提供できる。

CLJ6の注文は、約50万ドルの取引規模でようやく明確なスリッページが発生し、実行に影響を与えます。

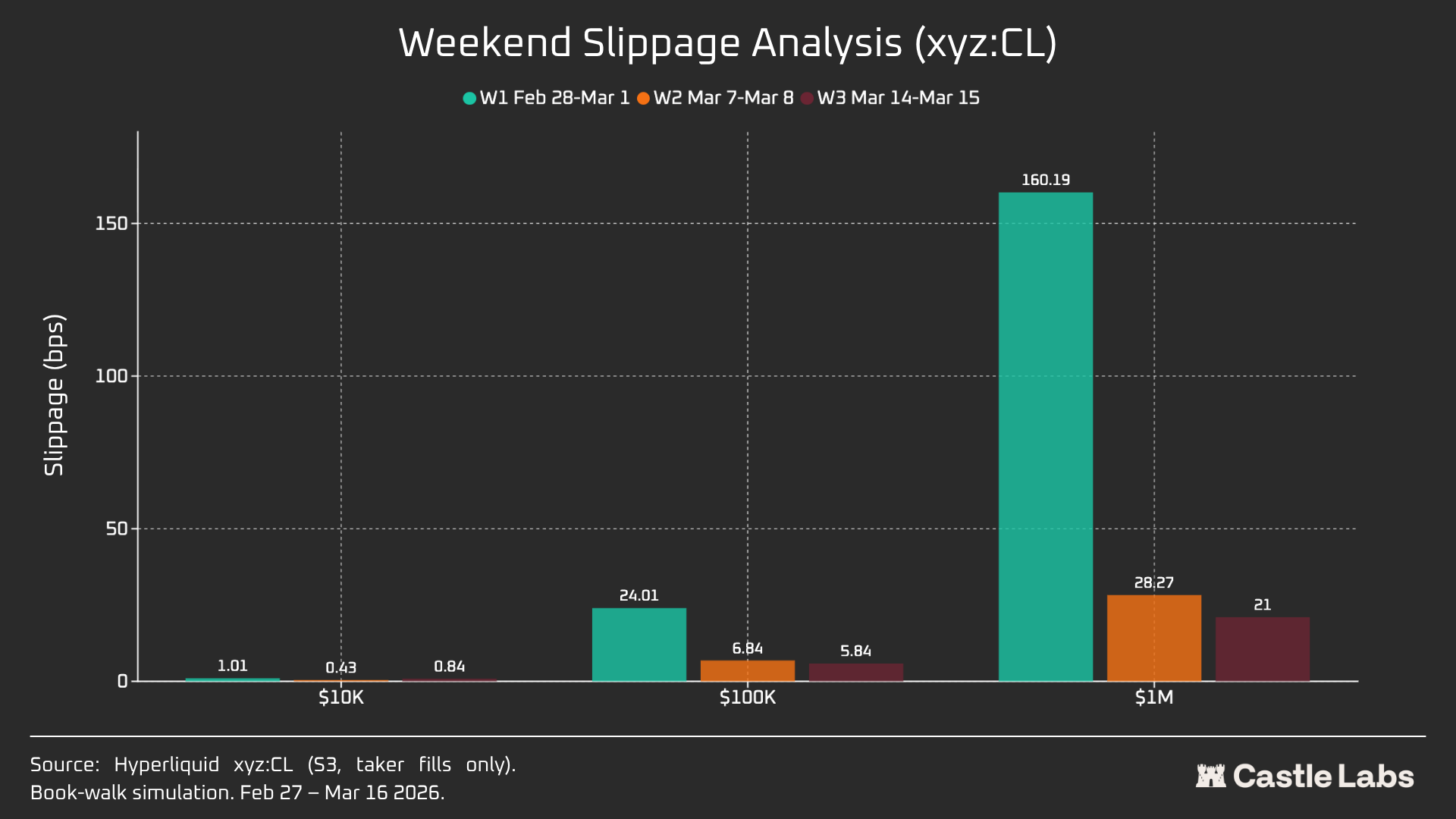

週末に注文規模分析を拡大したところ、すべての注文規模におけるスリッページが低下し、特に10万ドルおよび100万ドルの注文規模で顕著な低下が見られ、これは市場が成熟していることを示しています。分析対象の3週間におけるシミュレーション注文のスリッページの低下状況は以下の通りです:

- 1万ドル:-16%

- 10万ドル:-75%

- 100万ドル:-86.9%

資金調達利率

CLの資金調達利率はCME終了時間帯で変動が大きくなりますが、決済時間帯では変動が小さくなります。これにより、非取引時間帯における市場の内部価格形成ダイナミクスを明らかにすることができます。週末のオープンにより、CL市場はDBおよびその他のリスク低減メカニズムによって支援される内部価格発見メカニズムを利用できます。したがって、資金調達利率は、以下で強調されているように、より変動が大きくなると予想されます。

アクティブな取引時間中に、Hyperliquidのxyz:CLとCMEのCLJ6は密接な相関を示していたが、原油価格の上昇に伴い、構造的なディスカウントが拡大した。これは、累積されたロングポジションによるファイナンスレートの圧力によるものと考えられる。週末にはCMEが休市となり、Hyperliquidの価格発見は価格帯メカニズム(DB)によってさらに制限された。リアルタイムの参照市場がない状況で、このメカニズムはマーキングプライスの変動幅を制限している。

週末期間の個別分析:Hyperliquidは価格発見能力を有している

この3つの週末は、Hyperliquid マーケットの急速な成熟を示しました:

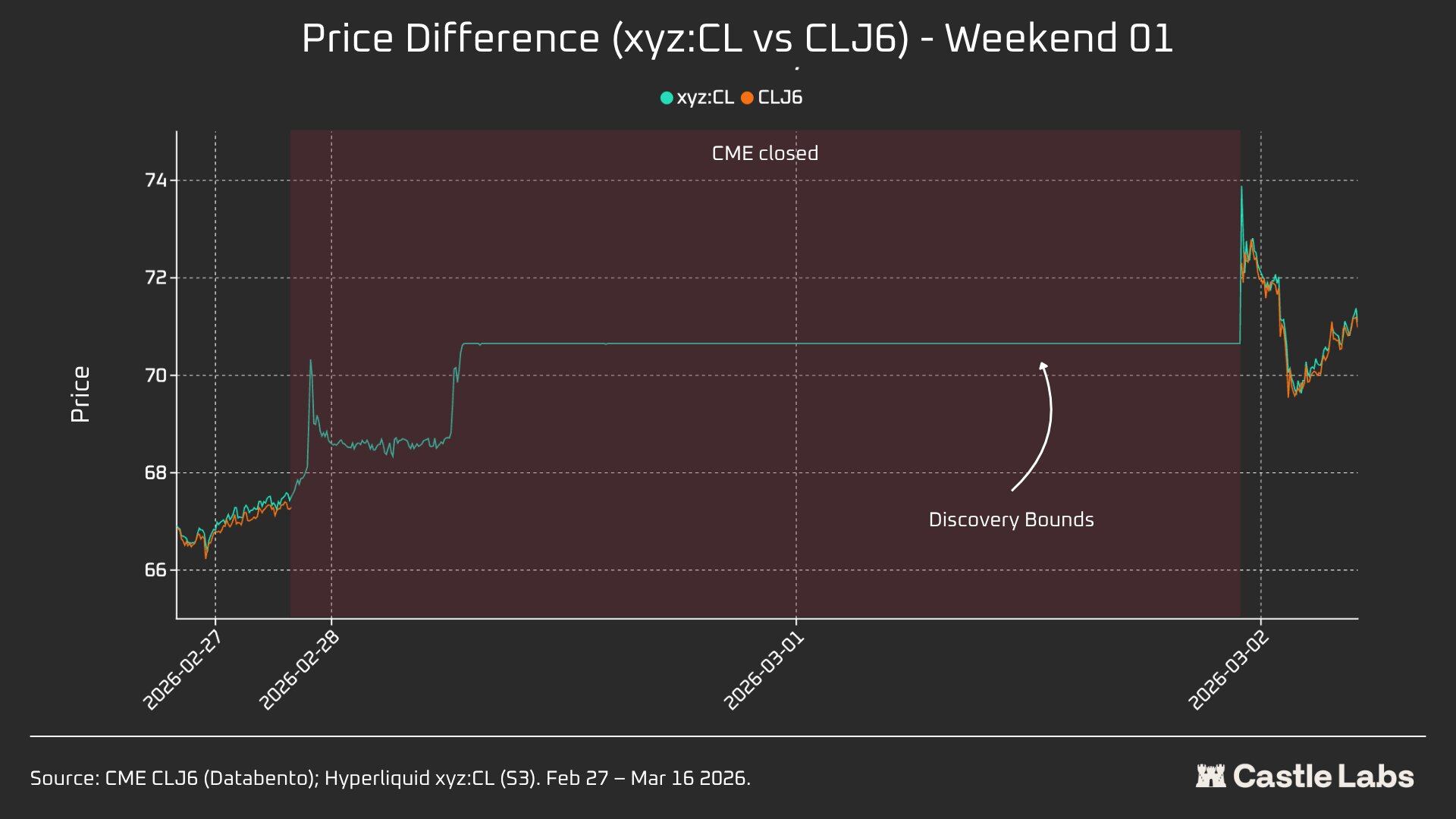

W1:2026年2月28日から3月1日(イラン攻撃事件)

Hyperliquidでの価格は、CMEの約67.29ドルのレベルから約70.80ドルまで上昇し、月曜日の最終的なジャンプアップで75ドルに達した分の約45%(+1146ベーシスポイント)を占めています。

前述のtrade.xyzの±5%価格帯制限メカニズム(DB)により、今週末の価格発見が制限される点に注意が必要です。これは、チャートの曲線が比較的平らである理由、および月曜日のギャップアップが発生した理由を説明しています。しかし、ペアデータ公開の最初の秒において、Hyperliquid xyz:CL(73.89ドル)とCME CLJ6(75ドル)の差は1.5%以内でした。

これは「ミス」や「失敗」ではなく、市場設計によって実現されたリスク保護です。したがって、データ上では最初の週末の相関性が最低でしたが、それはxyz:CLがイラン空襲の初期衝撃に反応したことを示すとともに、特に新興市場においてDBが週末の価格発見メカニズムとして重要であることを浮き彫りにしました。

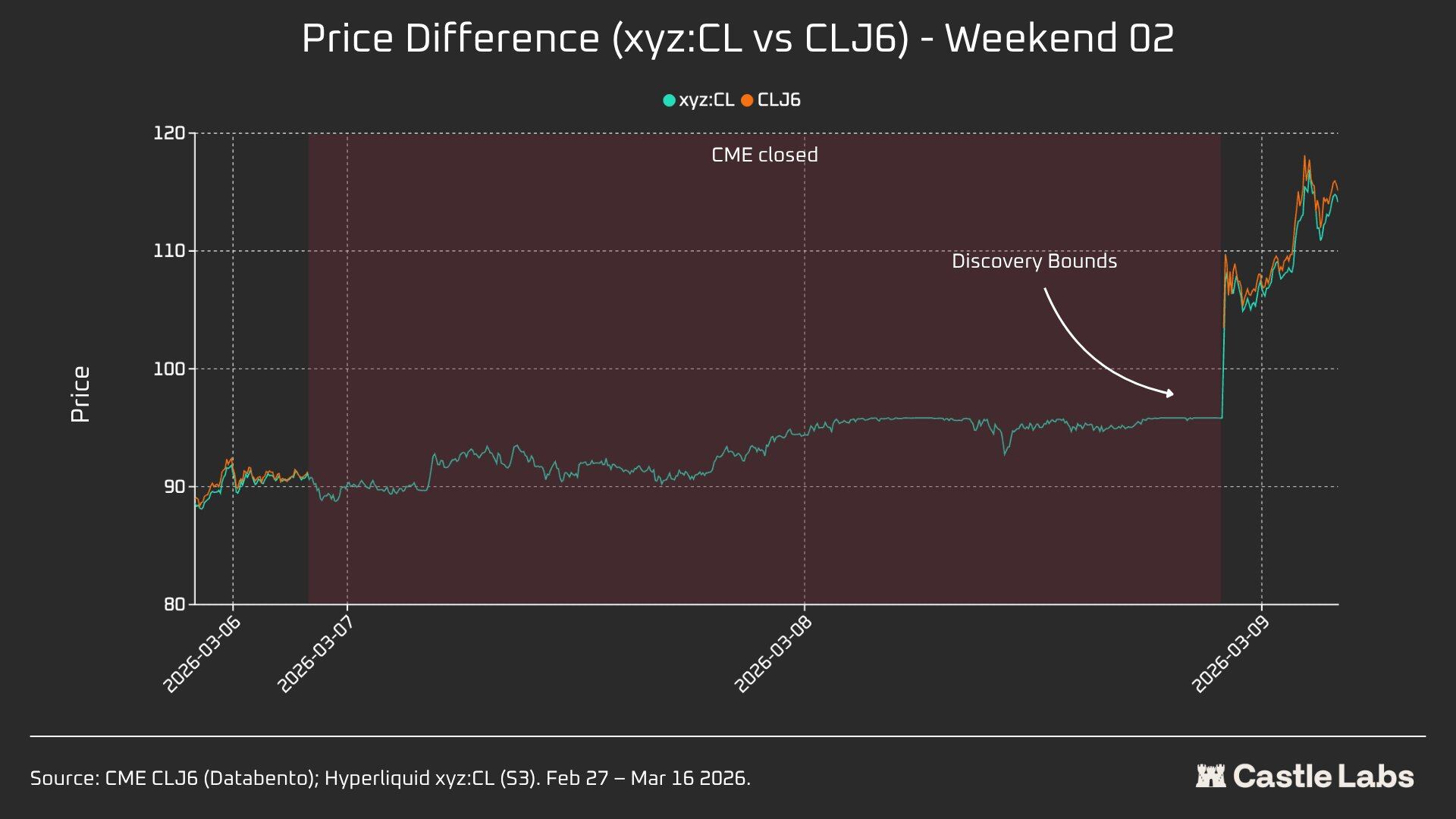

W2:2026年3月7日から3月8日

本格的な試練は二週目の週末に訪れた。xyz:CL は市場の終盤でレンジの境界価格に到達した。CLJ6 の始値は 98 ドル(前日終値 91.27 ドルから 737 ベーシスポイント上昇)だったが、xyz:CL は最高で約 95.83 ドルまで上昇し、上昇幅の 68% のみを捉えた。

二週目の週末には、xyz:CL が市場の動向をよりよく捉え、前週の週末よりも CME の開値に近づきました。

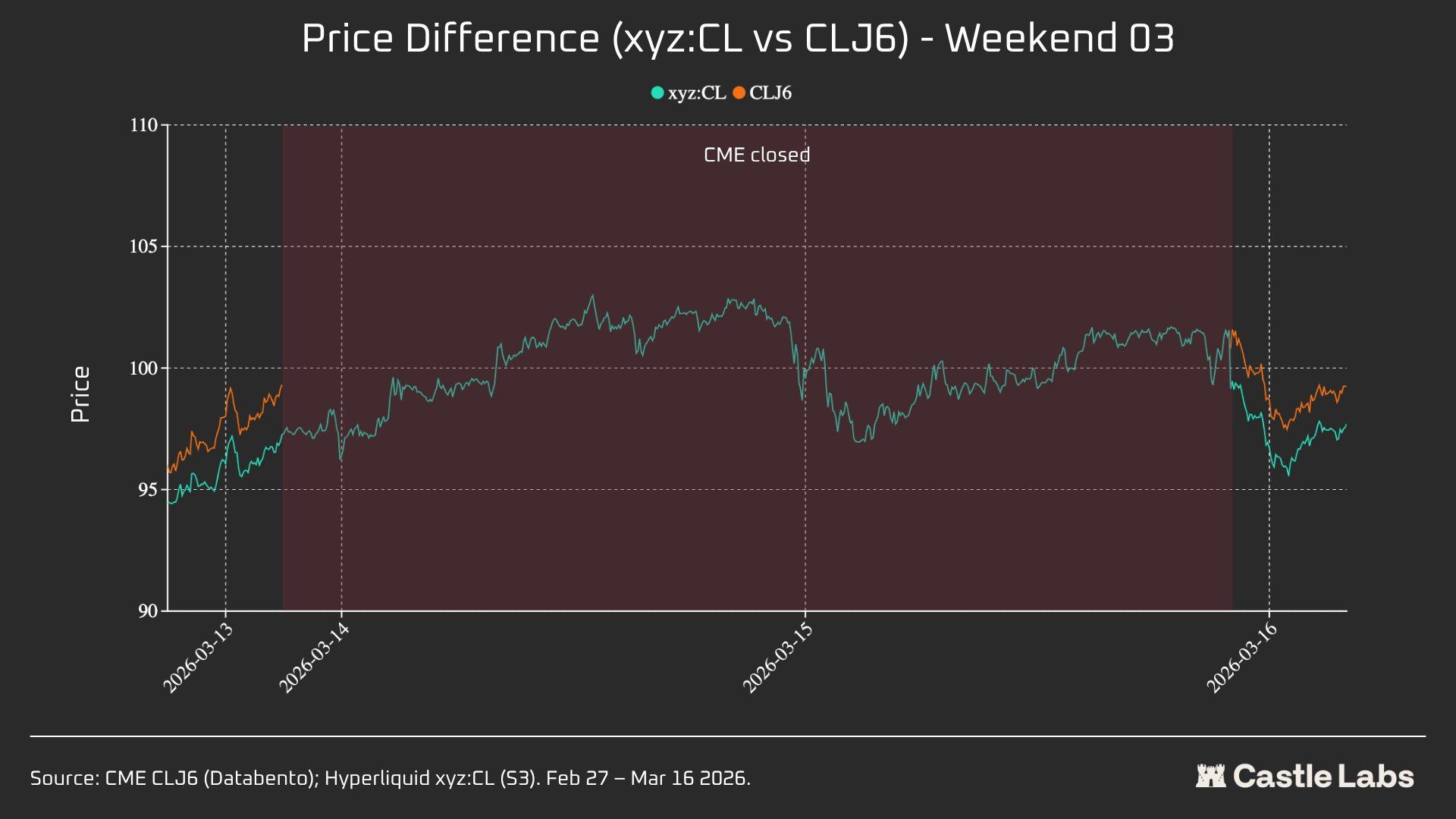

W3:2026年3月14日から3月15日

第三个周末のデータは、比較的落ち着いた市場環境下で、HyperliquidがCMEの最終開値方向をより信頼性高く予測できることを示している。

今週末、xyz:CLとCLJ6の収束性が最適となり、CME終値に対して226ベーシスポイント上昇し、月曜日の始値の62ベーシスポイントをやや上回りました。CLJ6の金曜日終値は99.31ドル、始値は100.93ドル(163ベーシスポイント上昇)、一方xyz:CLの始値は101.56ドルでした。

全体として、これらの3つのスナップショットは、Hyperliquidプラットフォーム上のxyz:CL市場に構造的な変化が生じていることを示しており、市場は週末1と週末2ではDBの価格発見に制約されていた新興市場から、週末3では価格発見が次第に自由になり、過剰反応と修正が見られるようになっています。

異なる週末のCME開場前(3時間、1時間、0時間)における価格バイアスの誤差を分析したところ、W3のデータが最も信頼性が高いことが判明した。これは、前2つの週末においてxyz:CL市場がDBの影響を受けていたためである。W3では、xyz:CLのCME開場前3時間および1時間における誤差はそれぞれ約+70および-139ベーシスポイントであり、これは以前の週末で分析されたものよりも優れた価格発見能力を示している。

その他の指標

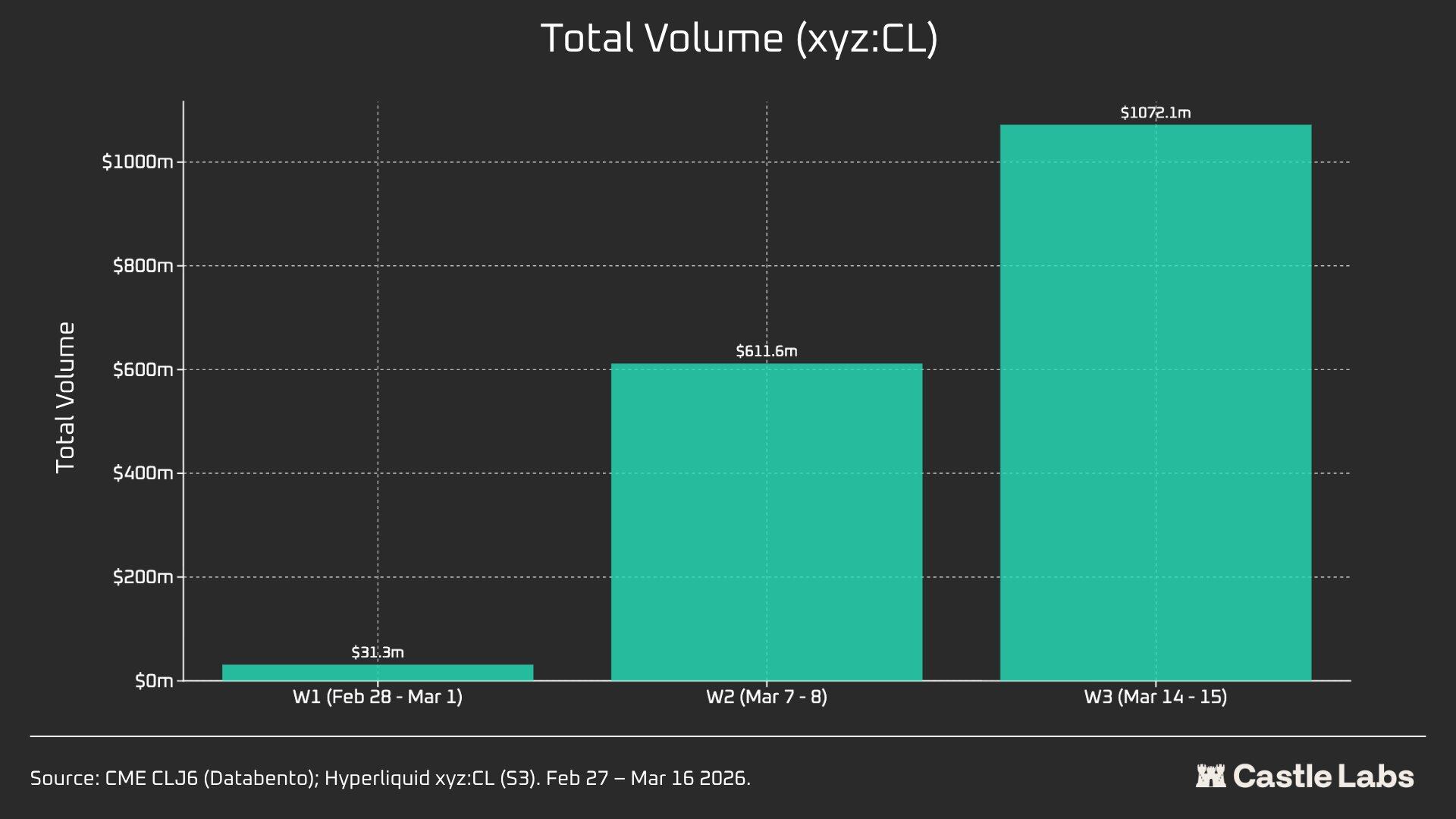

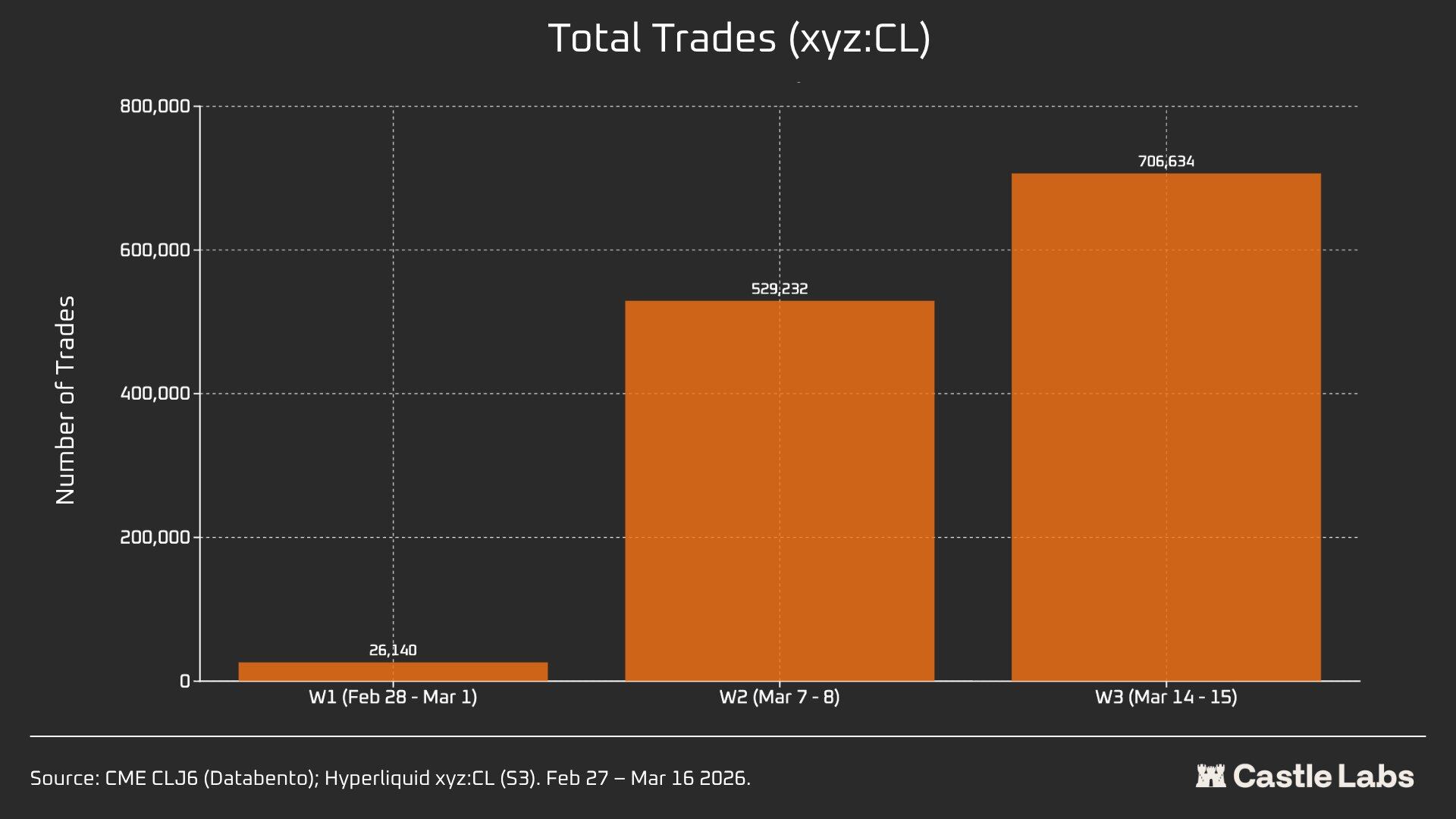

週末のまとめ分析には、取引量、総取引件数、平均取引規模などの他の指標も含まれています。これらの指標は週末ごとに変動しており、複数の週末にわたり継続的に増加しています。

xyz:CL市場の総取引高は、3週間で3,100万ドルから10億ドル以上へと増加し、ユーザー数の増加と市場の最終的な成熟を反映しています。

また、取引総数は最初の週末の26,000件から3番目の週末には70万件以上に増加しました。

注目すべきは、週末の平均取引規模が、以前言及した中央値から534ドルに増加したことです。すべての3つの週末で同様の増加傾向が観察され、これはより多くの機関資金が市場に流入している可能性を示唆しています。

最初の週末の平均取引規模は1199ドルで、3番目の週末には1500ドルを超えた。

これは、週末にこのプラットフォームを利用するユーザー層が異なり、小口投資家が減少し、月曜日までに原油のポジションを確保したいトレーダーが増えていることを示唆している可能性があります。そのため、週末の取引は投機よりもヘッジ需要に近くなっています。