著者:Predictefy

編訳:深潮 TechFlow

深潮导读:2026年1月、予測市場は230億ドル以上の名目取引高を処理しました。一方、Hyperliquidはその月だけで2,250億ドル以上の取引高を処理しました。結果取引(Outcome Trading)は、予測市場に数十億ドル規模の新たな取引高をもたらす可能性があります。

Predictefyの分析は、HIP-4の鍵は結果契約を永続先物と同じマージンフレームワークに統合し、イベント取引が他の暗号通貨派生商品と同じ環境に入る点にあると指摘している。

これは、短期的に市場予測に数十億ドル規模の新規取引量と未決済約定をもたらす可能性があります。慎重な推定では部分的な採用で月間取引量は280億ドル、中程度の採用で330億ドル、強い統合では400億ドル以上になるとされています。

全文は以下の通りです:

2026年1月、予測市場では230億ドル以上の名目取引高を処理しました。その月に限ってHyperliquidだけで2,250億ドル以上の取引を処理しました。結果の取引により、予測市場には数十億ドル規模の新たな取引高がもたらされる可能性があります。

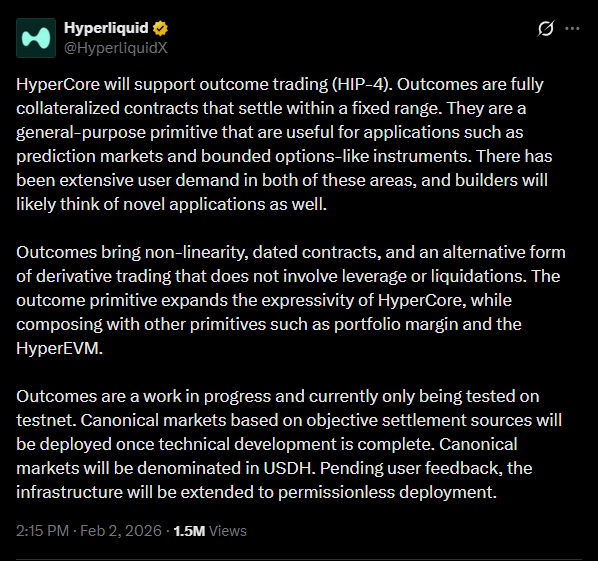

予測市場は急速に成長していますが、それらは主に独立して運営されています。イベントの結果をトレードすることはできますが、これらのポジションはトレーダーがより広範な市場リスクを管理するために使用する同じシステム内にはありません。

HIP-4 はこの点を変えました。Hyperliquid 上では、結果契約と永続先物が同じマージンフレームワークを共有し、イベントトレーディングを他の暗号通貨派生品と同じ環境に持ち込みます。

これは、短期的に数十億ドル規模の新たな取引量と未決済ポジションを市場予測にもたらす可能性があります。以下にその仕組みを説明します。

予測市場はすでに相当な規模となっている。

過去1年間で、予測市場は小众的活動を超えました。

- 主要プラットフォームの週間取引量は複数回で60億ドルを上回った

- 最近1か月で約238億米ドルの名目取引高を記録した

- 市場シェアは依然として集中しており、Polymarket、Opinion、Kalshiなどのプラットフォームが大部分の活動を占めている。

このような成長にもかかわらず、予測市場は依然として主に独立した場所として運営されている。イベントへの暴露、方向性暗号通貨への暴露、ボラティリティへの暴露は通常、個別のプラットフォーム、担保プール、リスク管理システムを必要とする。このような分断は資本効率を制限し、トレーダーが実行可能な戦略の種類を制約している。

結果、契約によりリスクがコアインフラストラクチャに導入された

HIP-4 によって導入された結果契約はいくつかの定義的な特徴を持っています。

- 頭寸は完全に抵当に付けられている

- 決済は固定かつ有界な支払い範囲内で行われる

- 清算メカニズムがない

- 契約はイベントベースまたは時間ベースです。

- ポジションは、永続先物と同じマージンフレームワークに統合されます。

二元式コントラクトそのものは新しくはない。構造的な変化はそれらが統一されたデリバティブエンジンに統合された点にある。イベントのエクスポージャーは現在、永続ポジションとマージンを共有できるため、個々の市場ではなくポートフォリオレベルでリスクを管理できるようになった。

資本効率の向上

以前、イベント駆動型戦略を実行するには通常、トレーダーが:

- 予測市場プラットフォームに担保を預ける

- 永続現物取引所に別個の保証金を預け入れてヘッジする

- 場所をまたいでリスクとマージンを独立して管理する

このような設定は、資本需要と運用の複雑さを増加させる。

共有取引環境における結果契約、イベントエクスポージャーおよび方向性ヘッジを統合して管理できます。ポートフォリオマージンシステムは、相殺リスクを識別し、合計マージン使用量を削減できます。これにより、イベント取引は確立されたデリバティブリスク管理の実践と一致させることができます。

現在の市場規模と取引量の成長可能性

予測市場は、今日の孤立した構造の下で、2026年1月にイベント取引が広範なデリバティブスタックの外側にある中で、約200〜250億ドルの月間取引高を処理しました。

対照的に、Hyperliquid は同年に2,250億ドル以上の永続先物取引高を記録し、日々の永続取引量は数十億ドル規模に達した。派生金融商品の流動性プールは、独立した予測市場の活動よりもはるかに深くなっている。

HIP-4 が資本効率を高め、イベントポジションを同一システム内でより簡単にヘッジできるようにすれば、トレーディング活動は構造的ターンオーバーを通じて拡大する可能性がある——より多くの戦略が同じ資本で運用される。

保守的シナリオ提案:

- 部分採用 → 280億ドル月間予測市場取引量

- 中等採用 → 330億ドル

- 強整合 → 400億ドル以上

これらの推定値は、戦略的統合を反映しており、話題性のサイクルではなく、また、予測市場の取引量で既に見られる継続的な月次成長を含んでおらず、これは総量をさらに押し上げる可能性がある。

予測市場はオプションインフラに似た形で始まる

結果契約導入:

- 非線形支払い

- イベント駆動型決済

- 有界リスク特性

これらの特徴はオプション型のエクスポージャーと重なっています。これは以下の内容のための基盤を築きます。

- イベントボラティリティ戦略

- 構造化商品に含まれる結果ポジション

- イベントと市場リスクを組み合わせたシステマティックポートフォリオ

- 結果言語上に新製品を構築するプロトコル

予測市場は、主に物語によって駆動されるものから、より広範な金融戦略で利用可能な構成要素へと転換した。

競争状況

独立した予測市場プラットフォームは、ブランド認知度、流動性の深さ、およびシンプルさにおいて依然として利点を保持しています。しかし、イベントリスクを永続契約やその他のデリバティブと統合するプラットフォームは次のように提供します。

- 共有担保品プール

- 同一環境内の即時ヘッジ

- ポートフォリオレベルでのリスクネットting

より上級の取引フローの一部の移転は、資本効率やヘッジインテンシブな活動の集中地にも影響を与える可能性がある。

採用された信号

構造的な採用は取引行動に反映されるであろうが、単なるタイトル取引量だけではない:

- 結果ポジションと永続ヘッジのペアリング

- マクロおよび政策イベントの未決済約定の増加

- 結果に基づくエクスポージャー構築に依拠する金庫または構造化戦略の出現

- 独立予測市場場所に対するスプレッドの縮小

これらのシグナルは、結果が孤立したイベント取引ではなく、金融ツールとして使用されていることを示している。

結論

予測市場はすでにスケールを実現していますが、これまで構造上、より広範なデリバティブスタックとは分離されていました。

HIP-4 は、イベントリスクが共有された取引インフラ内に永続先物と共存できるフレームワークを導入しました。このモデルが発展するにつれて、予測市場はますます多様化されたリスクポートフォリオの構成要素として機能するようになり、個別の賭け場としての役割を果たすことは少なくなるでしょう。