著者:デイビッド、深潮 TechFlow

2025年には、年間取引高が44億米ドルになると予測されています。

Polymarket は 334 億ドル、Kalshi は 431 億ドルの取引高を記録しました。Polymarket はブロックチェーン上の「真実エンジン」として、Kalshi はCFTC(商品先物取引委員会)の規制下にある「イベント取引所」としてそれぞれ活動しています。両社は1年間、米国大統領選挙からベネズエラの政変、スーパーボウルからFRBの金利引き上げまで、さまざまな出来事について賭け事を展開しました。年末には、ニューヨーク証券取引所の親会社であるICE(インターコンティンентアル・エクスチェンジ)でさえ、Polymarket に20億ドルを投資するまでになりました。

予測市場は2025年までに急成長する暗号資産の分野の一つとなると予測されています。

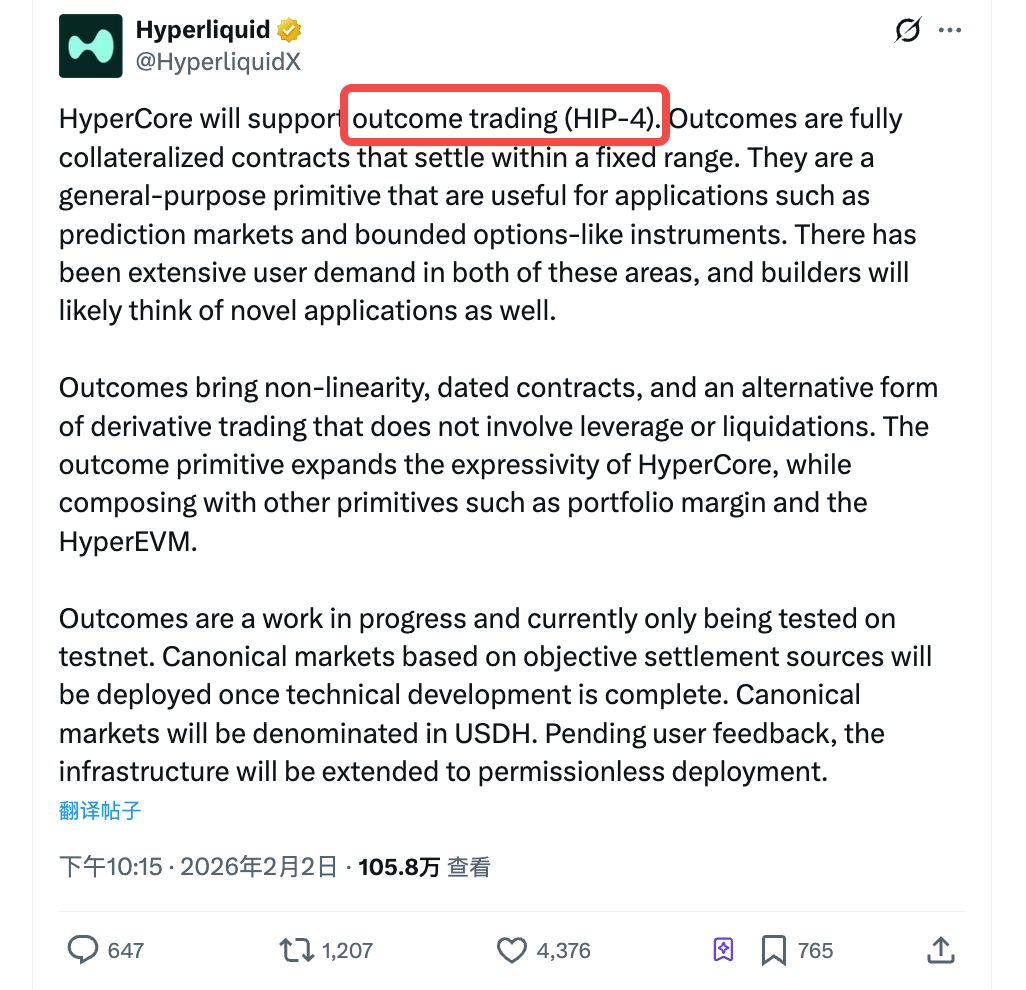

2月2日、HyperliquidはHIP-4のテストネットでの稼働を発表しました。公式では「結果取引(outcome trading)」と呼ばれ、完全コラテラル化された契約で、固定価格範囲内で決済される仕組みです。これは、予測市場やオプションに類似した製品に適用可能です。

ニュースが出たことで、HYPE は 10% 上昇しました。今週だけで累計 40% 以上上昇しており、対照的に、BTC は同期間中に一時 75,000 ドルまで下落しました。

市場は明らかにHIP-4をポジティブな動きとして見ている。しかし、HIP-4を単に「Hyperliquidが予測市場を展開する」と理解してしまうと、この戦略の意図を軽視し、Hyperliquidが現在の暗号資産エコシステムにおいて持つ価値を誤って評価してしまう可能性がある。

HIP-4とは何かについて、まず説明します。

Hyperliquidの以前のコア事業は永続契約(perps)でした。永続契約とは、満期日がなく、レバレッジをかけられ、清算があるものです。これはブロックチェーン上での派生取引で最大の取引量を誇るカテゴリであり、Hyperliquidの収益源ともなっています。

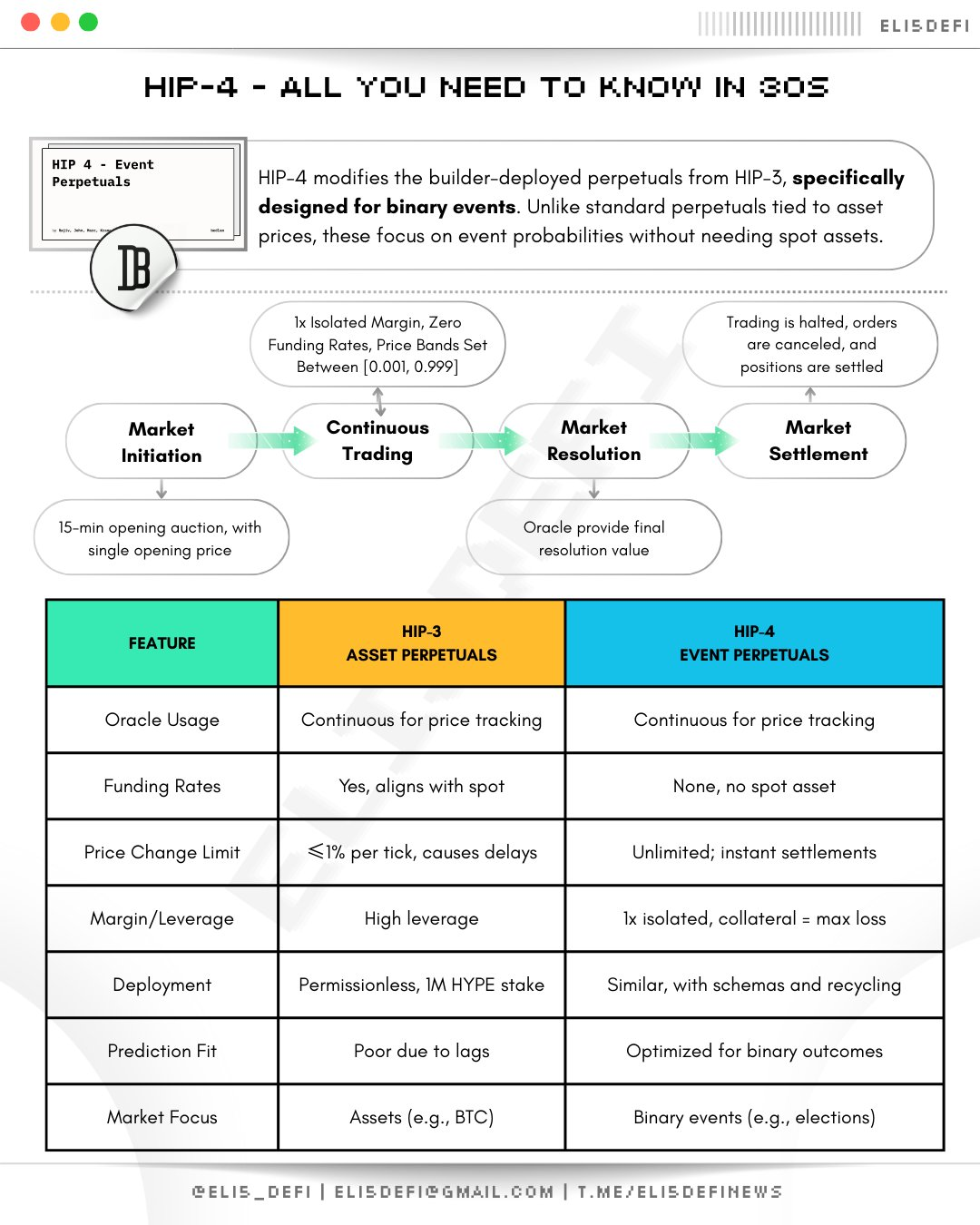

しかし、HIP-4 で導入された outcome コントラクトは、ほぼ逆になっている。

満期日があり、全額担保保証、レバレッジなし、ロスカットの心配はありません。契約は固定された価格範囲内で決済され、購入者は最大で元本を損失するだけであり、プラットフォームに対して逆に借金をすることはありません。

例を挙げてください。

BTCが3月の末日までに10万ドル以上に上昇すると予想するのであれば、対応する「上昇」オプション契約を購入することができます。満了時にBTCが実際に10万ドルを突破していれば、契約は上限価格で決済され、利益を得ることができます。逆に突破していなければ、下限価格で決済され、購入時に支払ったコスト分の損失となります。追加証拠金の要求もなく、深夜に強制決済されることもないのです。

この構造は、2種類のシナリオに自然に適しています:出来事の結果に賭ける予測市場と、一定範囲内で方向性の見解を表明するオプションに類似した商品。

Polymarketで「トランプ氏が再選されるか否か」を賭ける場合も、本質的には同じ論理です。全額担保で、二元的な決済が行われます。

HIP-4 はこの論理を汎用的なプリミティブにし、単なる「はい」または「いいえ」に限定されず、連続的な価格範囲をサポートしています。

(図の出典:@Eli5defi に関するご質問はありますか?)

現在、HIP-4はまだテストネット段階にあります。

正式リリース後、最初の市場はUSDH(Hyperliquidのネイティブステーブルコイン)を基軸通貨として、オフィシャルが企画します。その後、ユーザーからのフィードバックをもとに、誰でも自由にマーケットを作成できる無許可型の展開を計画しています。

これは「Hyperliquid版のPolymarket」のように聞こえると思いませんか?

そう簡単ではないよ。

組み合わせ可能性(コンポジティビリティ)は、何度も聞かされた言葉ですが、最も価値のあるものです。

Polymarket は独立した予測市場プラットフォームです。

あなたが上記で購入したコンテキストは、AaveでのポジションやUniswapでの流動性、または他のどのプロトコルでのポジションとも一切関係ありません。Kalshiについても同様です。各コンテキストは完全に独立しています。

HIP-4 は異なります。Outcome コントラクトは HyperCore 上で直接実行され、永続コントラクトと同一の取引エンジン、同一の組み合わせ保証金システムを共有しています。

海外の著名なDeFi研究者であるイガス氏は、HIP-4の発表後、典型的なシナリオを指摘しました。

ETHの永続契約を多めに保有している際、満了日にETHの価格が特定の価格以下になった場合に補償される「outcome契約」を購入できます。両方のポジションは同じマージン口座内で相互にヘッジされ、システムが自動的にリスクエクスポージャーの低下を認識し、余分なマージンを解放します。

翻訳していただけますか:

1つのポジションで方向性を表し、もう1つのポジションでヘッジを行い、両方を組み合わせることで、単体でポジションを取る場合よりも少なめの資金で運用できます。

これは伝統的な金融分野では構造商品と呼ばれます。

投資銀行は、機関投資家顧客のためにこのようなポジション組み合わせを行い、高い手数料を徴収していました。現在、Hyperliquid は、仲介業者を介さずにブロックチェーン上でネイティブにこれを実現しようとしており、スマートコントラクト同士が自動的にヘッジ関係を認識する仕組みを構築しています。

PolymarketもKalshiもこの点を達成することはできません。これらは独立したイベント取引所であり、デリバティブエンジンではありません。

したがって、HIP-4のアウトカムコントラクトは、製品というよりむしろHyperliuqid自体の基本要素を強化するものであり、他の部品と組み合わせて使うことができるブロックのようなものです。

予測市場は、このブロックの最も直感的な用途に過ぎません。

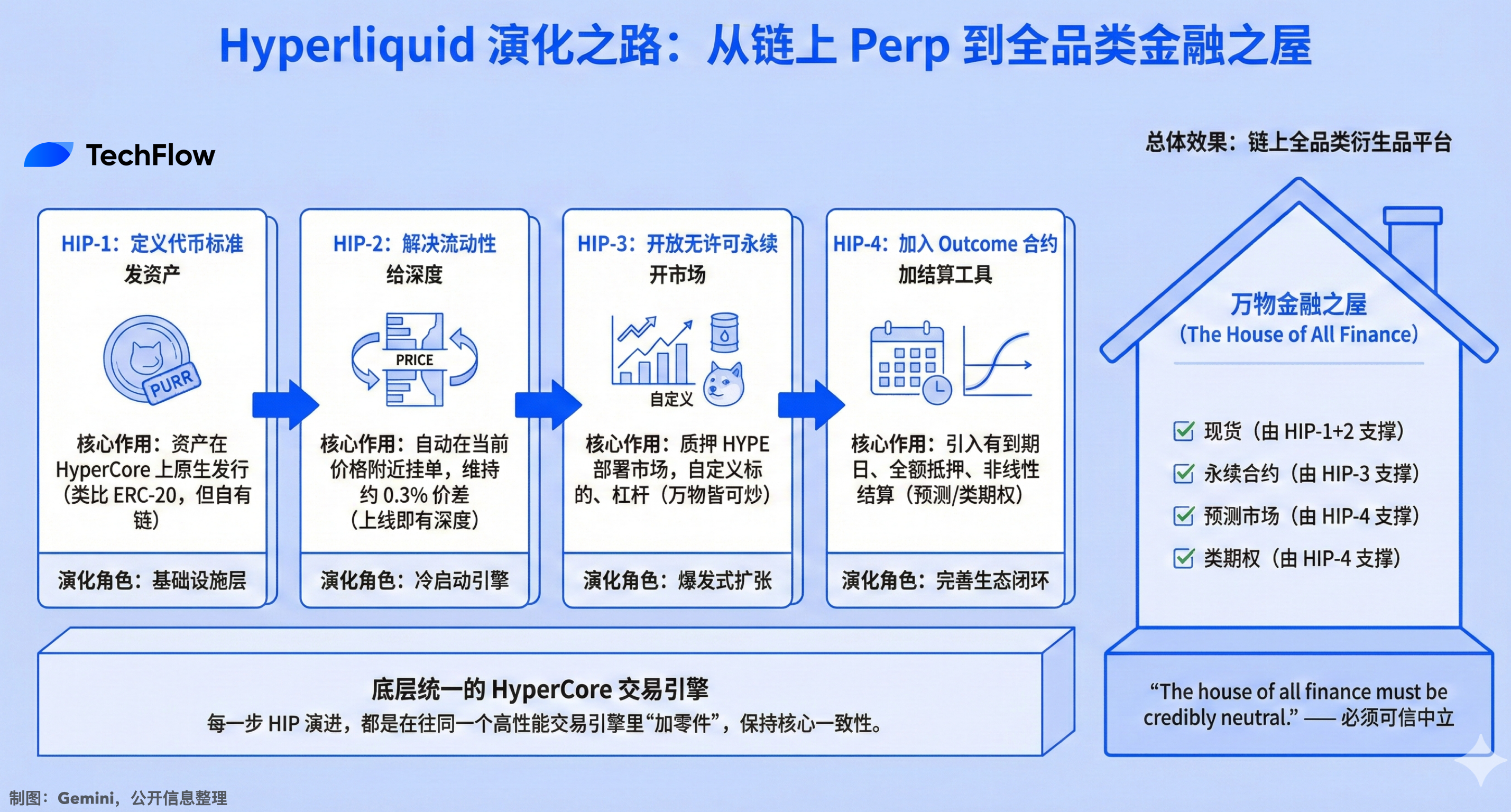

HIP-1 から HIP-4 まで、チェーン上 Perp の4段階戦略

HIP-4 を Hyperliquid の製品進化の文脈で見ると、論理がより明確になります。

HIP-1 は、代行トークンの基準を定義します。

2024年にローンチし、HyperCore上であらゆる資産をネイティブに発行できるようになります。この基準で最初に鋳造されたトークンはPURRです。これはイーサリアムのERC-20に相当しますが、Hyperliquidが独自に運営するブロックチェーン上での動作が可能です。

HIP-2、流動性の解決。

トークンの現在価格の近くに自動的に売買注文を出し、約 0.3% の価格差を維持します。トークンのリリース直後から流動性が確保され、市場参加者を待つ必要がありません。

HIP-3、オープンな無許可永続契約。

500,000 HYPEを质押することで、誰でも独自の永続契約市場を展開でき、対象資産やオラクル、レバレッジ倍率、担保品の種類をカスタマイズできます。ローンチ以降、累計取引高は420億ドルに迫り、保有量は10億を超えました。株式、商品、meme通貨など、なんでも市場が開かれています。

HIP-4、outcome コントラクトを追加。

満期日があり、全額担保保証、非線形決済。

この4つのステップを連続して見ると、インターネット製品の継続的なイテレーションと成長に非常に似ています。まず資産を発行し、次に流動性を提供し、その後にコントラクト市場を開設し、最後に決済ツールを追加するという流れです。

このようにして、Hyperliquid は当初の永続契約型DEXから、スポット取引、永続契約、予測市場、オプションに類似した商品を含むオンチェーンの全範囲にわたるデリバティブプラットフォームへと進化しました。

各ステップはすべて、同じ取引エンジンに部品を追加しているに過ぎない。

Hyperliquidの創設者であるジェフ・ヤン氏が以前に言っていた言葉があります:

「すべての金融の家は、信頼できる中立性を保つ必要がある。」――万物の金融の家は、信頼できる中立でなければならない。

4つのHIPは、まるでこの家にふさわしい4つの壁のように思えます。

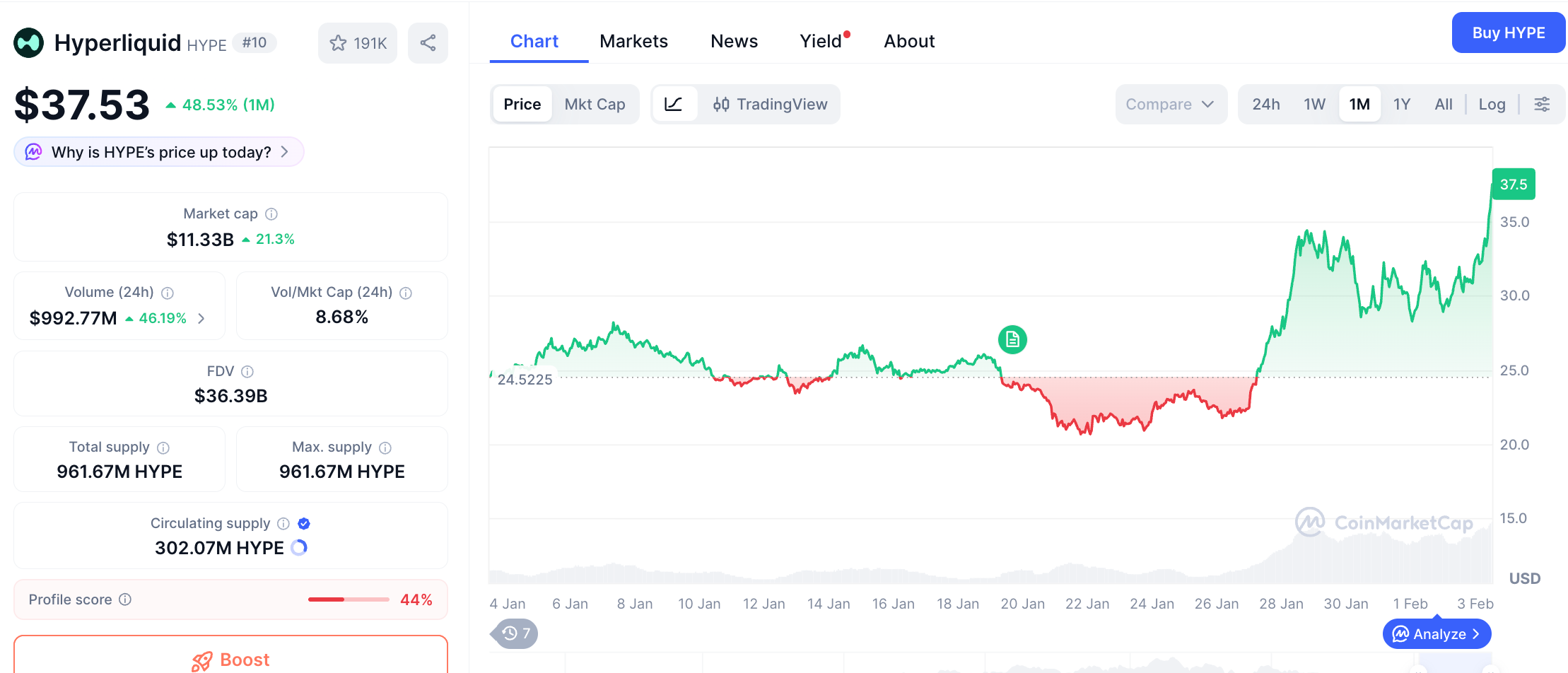

$HYPE の価格設定

HYPEは過去1週間で40%以上上昇しました。市場全体が下落している中、HYPEは逆風に強さを示しています。

これは間違いなくHIP-4メッセージが出された後の成果だけではない。

過去数週間、Hyperliquid ではいくつかの出来事が同時に進行しています。HIP-3 に基づく無許可型永続通貨市場の取引量が継続的に増加し、貴金属の取引も活発で、注目すべきデータが出ています。また、HYPE の自己株式買い戻しメカニズムも継続的に運用されており、プラットフォームの 97% にあたる取引手数料が HYPE の買い戻しに使われています。

HIP-4の発表当日にHYPEは10%上昇しており、市場は少なくともその情報を価値があるものとしている。

筆者が指摘しておきたいのは、USDHの役割である。

HIP-4 のすべての outcome 通貨は USDH で決済されます。USDH は Hyperliquid のネイティブ stablecoin で、Felix Protocol によって発行され、裏付けは短期米国国債です。その収益は HYPE の買い戻しと、DeFi 生態系内の活動へのインセンティブに利用されます。

これにより、以前のフライホイールが強化されました:

より多くの製品タイプのローンチ(HIP-3の永続市場、HIP-4の結果市場)→ トレーディングボリュームの増加 → トレーディングボリュームの増加により、より多くの手数料が発生 → 手数料はHYPEの買い戻しに充てられる → USDHで決済される市場が増えることで、USDHの需要が高まる → USDHの国債収益がHYPEの買い戻しに還元される → HYPEの価格が上昇 → HIP-3のステーキングの実際の価値が高まり → より実力のあるビルダーが新規市場の展開を進めるようになる。

サイクルは続いていくが、Hyperliquid の取引量が継続的に増加し続けることが前提となる。また、現在の暗号資産市場の環境と競合予測は非常に厳しいものである。

Outcomeコントラクトの決済は外部データソースに依存しています。誰が選挙に勝ったか、BTCの満期時の価格、特定のイベントが発生したかどうか…これらの情報は、正確で改ざん不可能な形でチェーン上のコントラクトに供給されなければなりません。

Hyperliquid は「客観的な決済データソース」を使用すると述べていますが、どのオラクルを使用するのか、またいかにして操作を防ぐのかについては明記していません。予測市場の歴史において、オラクルに関する問題は最も一般的な暴落の引き金となっています。

監督も変数である。

2026年1月、マサチューセッツ州の判事はCFTCの規制下にあるKalshiに対して差し止め命令を発し、そのスポーツ契約が違法賭博にあたると判断した。コンプライアンスを重視した取引所でさえ、州レベルでの訴訟を回避することはできない。分散型プロトコルも規制の射程から永遠に外れるわけではない。

もう1つ、より根本的な問題は、需要の規模をどれだけ正確に予測できるかという点です。

44億ドルという数字を分解して見ると、Kalshi はその9割以上がスポーツ賭博であり、Polymarket の取引量は大統領選や地政学的イベントなどの超大型イベントに集中しています。日常的な予測需要の流動性は依然として薄い状態にあります。HIP-4 が新規ユーザーを引き込むものになるのか、それとも既存のトレーダーの間で単に「もう1つのボタン」を増やすものになるのか、現時点では答えがありません。

Hyperliquid は明らかに次の Polymarket にはなりたくないようで、予測市場を既存の取引エンジンのネイティブな機能として、永続スワップと同様に基本的で自然な存在にしたいと考えています。

Perp DEX が進化し始めると、評価の論理が変化する可能性があります。