「PURR」のHYPE入札はあなたが思っているものではありません

原文作者:@ericonomic

編訳:ペギー、BlockBeats

編者注:HYPEに関するDAT PURRの議論において、市場は往々にして一つの問題に注目する傾向がある:HYPEを購入するために「弾薬」がまだどのくらい残っているか。しかし、本記事は、重要なのは残高ではなく、仕組みであることを指摘しようとしている。S-1ファイルとDATの発行ロジックを解釈することで、筆者は広く見過ごされている事実を明らかにする:mNAVプレミアムと実際の流動性が存在する前提において、ATM増発によって「火力」は取引量に応じて動的に拡大し、線形的に消費されるものではない。

これはまた、PURR の行動動機が単なる資金消費ではなく、モメンタムの維持や将来の資金調達能力の拡大につながる可能性があることを再定義しています。記事はさらに、なぜ多くの DAT が失敗するのか、そして HYPE が資産属性と構造設計において典型的な罠を回避しているのかを説明しています。

以下が原文です:

ほとんどの人がPURR(旧称Hyperliquid StrategiesまたはHSI)に注目するのには一つの理由しかない:それはHYPEのDATの一つであり(しかも現在最大規模のDATであり)、HYPEを継続的に蓄積しているからだ。

したがって、皆のメンタルモデルはとてもシンプルでした。「PURR はまだ数百万ドル分の枠を持っており、引き続き保有し続けるか、価格を押し上げることができる。」

このモデルは有用です。しかし、完全ではありません。

背景には、「残りの火器」をほぼ無限の弾薬に静かに変換するメカニズムが存在している。

一旦この点に気付くと、もうPURRを「残高を持つウォレット」として見ることはなくなるだろう。あなたはそれを別の何かとして見るようになるのだ。

続ける前に、もし PURR と HYPE の関係についてさらに詳しく知りたい場合は、以前の私の投稿を見ておくことをお勧めしますその記事特に第3点において、私はこの問題を専門的に論じており、その中でいくつかのデータはやや古くなっているが、後述で再びこの点に戻る。

本文のすべての情報は、以前と同様に公式に発表されたS-1文書また、私は一部のインタビュー内容を組み合わせ、文中でいくつかの合理的な仮定を提示するつもりである。

それでは直接本題に入ります。

「PURR はまだ1億ドル以上の資金を手にし、HYPEを購入する準備ができている」ことを除けば、あなたが知るべきことは何か?

本質は実際にはこの一点だけである。彼らの「火器力」は、おそらく1億ドル以上に達するだけでなく、固定規模の金庫に制限されるものではない。むしろ、mNAVと市場流動性によって動的に増幅されるのだ。

これを理解するには、まずDATの基本的なメカニズムから説明する必要があります。

DAT の基本メカニズム

デジタルアセットトレザリー企業(Digital Asset Treasury、DAT)とは、暗号資産の継続的な蓄積を主要な目標とする企業のことを指す。その資金源は通常、以下の3つが主である。

希望して暗号資産のディスカウントでエクスポージャーを得る投資家は現金を提供し、DAT はそれと引き換えに株式を発行します。

「退出」暗号資産のポジションを希望する保有者は暗号資産をDATに引き渡し、DATは現金を支払うが、取引価格は通常現行市価より低い。

新しい株式を発行して販売すること(これは極めて重要である)。

PURR の状況はやや複雑である。なぜなら、これは複数の企業が合併した結果だからである。しかし議論を単純化するために、まずは主に(1)と(2)のこの二つの方法で資金調達が行われたものと仮定する。

明確にしておくべき点は、それらのコアな目標は、少なくとも理論上は、株主への最大の利益をもたらすことであり、「ラーパン」(価格操作)することではないということである。

しかし現実には、DAT の大半が「高値をつけて—出荷する」という古いやり方を採用し、最終的にほぼラグのように失敗する。

まさにここで、時価純資産比(マーケット・ネット・アセット・バリュー、mNAV)が登場する。mNAVは、ある企業の株式が割安で取引されているのか、それとも割高で取引されているのかを判断するための指標である。

簡単な例を挙げると、HYPEをコア資産とするDATがあると仮定する。このDATは、10億ドル相当のHYPEを保有し、負債や余剰現金はなく、合計で50万株が発行されており、1株あたりの価格は2000ドルである。

そのmNAVの計算式は(500,000 × 2,000)/ 1,000,000,000 = 1です。

mNAV = 1 は、企業の株価が適切に価格設定されていることを意味する。

株価が高く、mNAV > 1 の場合、会社はプレミアムで取引されていることを示します。

株価が低ければmNAV < 1であり、それは割安で取引されていることを意味する。

今度は、前に述べた(3)の点に戻りましょう。DATメカニズムの中で最も重要であり、また最も見過ごされがちな環です。それは「DATはどこにあり、そしてどのようにして新規株式を発行するのか」です。まさにここで物語は本格的に分岐します。

分岐点:DAT が新株を発行する方法

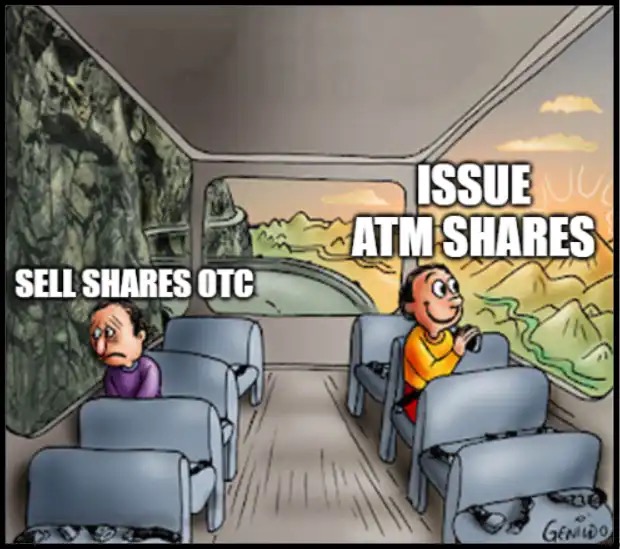

一部のDATは、株式を増資し、OTCで特定の購入者に割安価格で販売し、短いロックアップ期間を設定することを選択する。

これは典型的な「デス・スパイラル」を引き起こすことが多い。ロックアップ期間が解除されると、買い手が一斉に売却し、株価が下落する。さらに資金調達を続けるには、より大きなディスカウントを提示するしかない。mNAV(修正純資産値)はさらに低下し、このサイクルは繰り返される。

もう1種類のDATは、mNAVがプレミアムにある場合、ATM方式によって新株を発行することを選択する。

ATM(At-The-Market)発行とは、企業が流動性および取引量の制約を厳密に遵守しながら、公開市場で段階的に新株を発行・販売することを指す。

これらのATM新株の価格設定は、OTCでのディスカウントではなく、市場価格(通常はVWAP、出来高加重平均価格を基準に)にアンカーされる。

ここには微妙だが非常に重要なメカニズムの違いがあり、実際の運用において特に重要である。

ATM発行は最新取引価格ではなくVWAPを参照するため、急騰相場では現価が一時的にVWAPを上回ることがよくある。この場合、新株は、何らかの明示的なディスカウントや特典条項を提示することなく、市場によって現価よりやや低い水準で吸収される。

例を挙げると、もし PURR が1日で10ドルから12ドルに急騰し、その時点でのVWAP(出来高加重平均価格)がまだ10.80ドルである場合、ATM新株は実際には現在価格より約10%低い価格で売却されていることになります。しかしルール上は、これらは依然として「時価発行」されたものとみなされます。

高値寄りの出来高が蓄積されることで、VWAP は自然に上昇し、現在価格を追うことになる。

予想通り、PURR は二番目の道を選んだ。そしてまさにこの地点で、物語は本当に面白くなってきた。

次の質問は:PURR はいつ、そしてどのくらいの新株を発行できますか?

部分インタビュー内容によると、デイビッド・シャミス(@dschamis)は次のように述べています。「PURRの取引価格が1倍のmNAVを上回った場合、ATM増資を検討するだろう」。

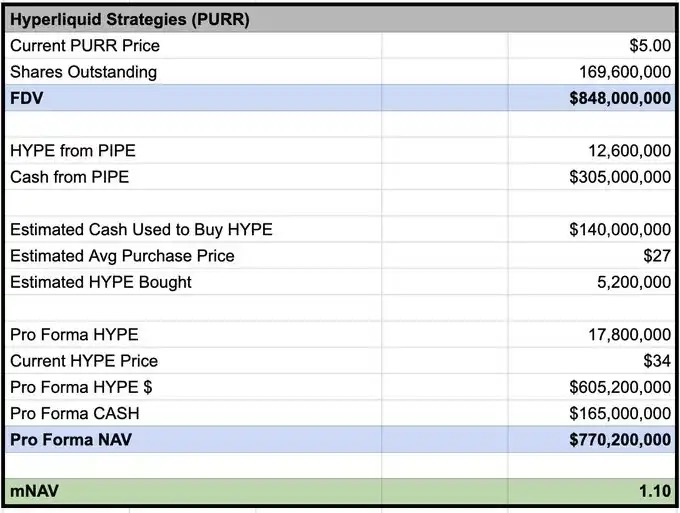

@Keisan_crypto の推定によると、現在の PURR のmNAVは約1.10であり、これは彼らがもし望むなら、すでに新株を発行する条件を備えていることを意味する。

しかし問題は、いったいどのくらい稼げるのか? 大半の人はここで止まってしまう。しかし本当の強みは、ここから始まるのだ。

多数人が理解できなかったS-1メカニズム

S-1ファイルの開示によると、市場で株式の代行販売を行う仲介業者として、チャーダンの受益所有権の上限は4.99%である。現在の価格で見積もると、これは最大で一時的に約5,000万ドル相当のPURR株式しか保有できないことを意味する。

しかし、これは彼らが発行できる新株の額面が最大5,000万ドルに限られるという意味ではない。

それは本当に意味しているのは:任意の時点で、チャーダンはこの規模を超えて株式を「在庫」にすることはできないということである。株式が市場に引き続き売却され、供給が完了していれば、引き続き多くの新株を発行し続けることができる。

さらに、実際の運用においては、Chardan は取引ルールおよび市場操作の制限にも縛られる。通常、これは ATM 発行の日次取引比率を、その日の取引高の 20%未満に制限する。

最近の取引日を例に挙げると、PURR の取引量は約700万株(約4,200万ドル)でした。このペースで計算すると、チャーダンはATMを通じて1日あたり約840万ドル相当の株式を売却できると推定されます。

主要の結論(The punchline)

言い換えると:もし取引量が現状維持されれば、PURR は毎日約800万ドルの「火炎放射器」を追加して HYPE の購入に充てることができる。

再び強調するが、これは彼らが無批判に買い漁る、あるいは高値で買うことを意味するわけではない。しかし、ここでのインセンティブ構造はPIPEとはまったく異なる。

PIPE資金調達:資金が一括して調達でき、時間的なプレッシャーがなく、現金を手にしながら売り手が出てくるのをじっくり待つことができる。

ATM 増発:インセンティブ構造が変化する。

もし発行能力が出来高とモメンタムに伴って拡大し、より高いPURRの出来高がATM窓口を継続的に開けるのであれば、HYPEの強いモメンタムを維持することは、むしろ今後の発行および資金調達能力を拡大する可能性がある。

この構造の下では、上昇局面での積極的な買い入れは非合理的ではなくなる。これは流動性を維持し、出来高を押し上げ、ATMが時間軸に沿って最大限に資金を調達できるようにする手段となることができる。

これは「目を閉じて注文を受ける」ことではない。その意味は、特定の条件下で、売り注文を速やかに吸収し、場合によってはその流れに乗じてさらに注文を増やすことは、戦略的に理性的な選択であるということである。

これはまさに、ほとんどの人が見逃しているところです。

彼らはPURRを減少数残高を持つ買い手としてモデル化した。しかし、ATMがオン(mNAVプレミアム)の状態にあり、流動性が実際に存在する場合、真の制約はもはや「残金はいくらあるか?」ではなくなり、「市場に持続的にどれだけの流動性を供給できるか、同時にモメンタムと取引の活発さを維持しながら、自分自身を『市場全体』とは見なされない範囲で」という問いに変わる。

もしあらゆるDATがほとんど失敗しているのなら、なぜ今回は異なっている可能性があるのか?

ほとんどのDATの失敗は、「DATというアイデア自体が必ずしも間違っている」からではなく、構造的な問題と悪い資産選択によるものです。

それらは失敗し、通常それは次の理由です:

1. 粗悪な発行メカニズム

割安なOTC+短期間のロック解除期間は、本質的に自分たちの「強制売却者」を作り出している;

2. 基盤資産に自己支援能力の欠如

資産が(またはほぼ)内生的収益を持たない場合、サイクルを維持するには価格上昇に依存しなければならない。価格が一旦停滞すると、物語はすぐに崩壊する。

3. 物価上昇型供給物語

もし下層資産がインフレ性(または排出量が非常に多い)であれば、それはメカニズム上の逆風と戦っていることになる。

4. 股主層面での災害的な見解

mNAVが1未満の場合に新規株式を発行することは自傷行為である:深刻な希釈を引き起こし、市場の気分を破壊し、次のラウンドの資金調達をさらに悪化させる。

HYPE は上記の多くの失敗の道筋を回避している。プロトコル収入は最終的に HYPE への需要と価値の捕獲に転化される。継続的な利用が前提とされる限り、供給はデフレになるが、構造的なインフレにはならない。また、まだロック解除されていない大規模なウォレットや VC は存在しない。

この組み合わせは極めて重要である。なぜなら、これは「numba go up 以外に成立しない」物語なのか、それとも「市場が揺れても基本が悪くなければ持続可能」な構造なのかを決定するからだ。

当然、それは依然として失敗の道筋を持っている。mNAVが圧縮され、取引量が枯渇し、ATMが停止したり、HYPEの物語が弱体化したりする。しかし構造的に見れば、HYPEは少数ながらDATサイクルが自然発生的に「詐欺マシン」ではない資産の一つである。

私も以前ここに「中曲線」したことがあります

最後に、有些人はこう考えるかもしれない:PURR は株式を継続的に増発しているため、悪い投資対象であり、増発は株価を圧迫する。

私も以前はよくそう思っていた(典型的なmidcurve)。しかし覚えておいてほしい。伝統的な金融がこの「ベアリング構造」がどのように機能するかを真正に理解したとき、状況は非常にエキサイティングなものになるかもしれない。

歴史的事例:

MSTR:3.3× mNAV

メタプレーン:8.3×

BMNR:5.6×

しかし、正直に言って、これらの対象はどれもそんなに良いとは言えない。想像してみよう、「良い」というものがあるとすれば、それがどの程度のことを達成できるかを。

ボビー、現金自動預け入れ機を開けなさい。

ハイパーリキッド。