作者:Van1sa

MegaETHとMonadの間の論争は長く続いており、私の見解では、これらは「TVLの分析方法」や「新チェーンの冷スタートの手法」を説明するための、教科書的な両極端の例である。

本記事の構成:

- 両チェーンのDeFi TVL、安定通貨、ブリッジされたTVLデータを比較する

- MegaETHの包装TVLを分解する手法

- MegaのTVLに水分があるなら、Monadが勝ったのか?新チェーンの冷スタートについての考察

一、DeFi TVL、安定通貨、ブリッジされたTVLのデータ比較

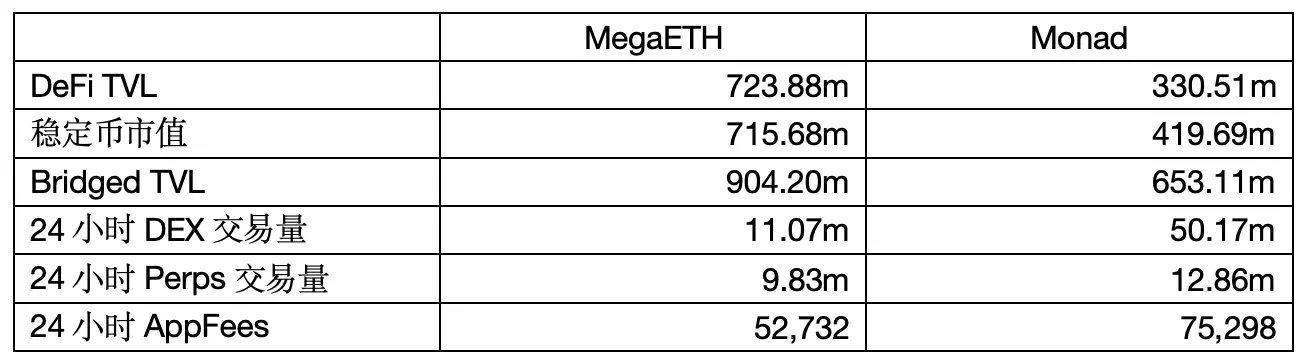

データソース:defillama 抽出時間:2026年5月6日12:00

1.DeFi TVL

TVLには、ユーザーが加密資産をDEXの流動性プール、貸し出しプロトコル、ステーキングプロトコルなどに実際に投入した分のみが含まれます。

MegaETHのTVLはMonadの2倍以上ですが、2つの問題があります:

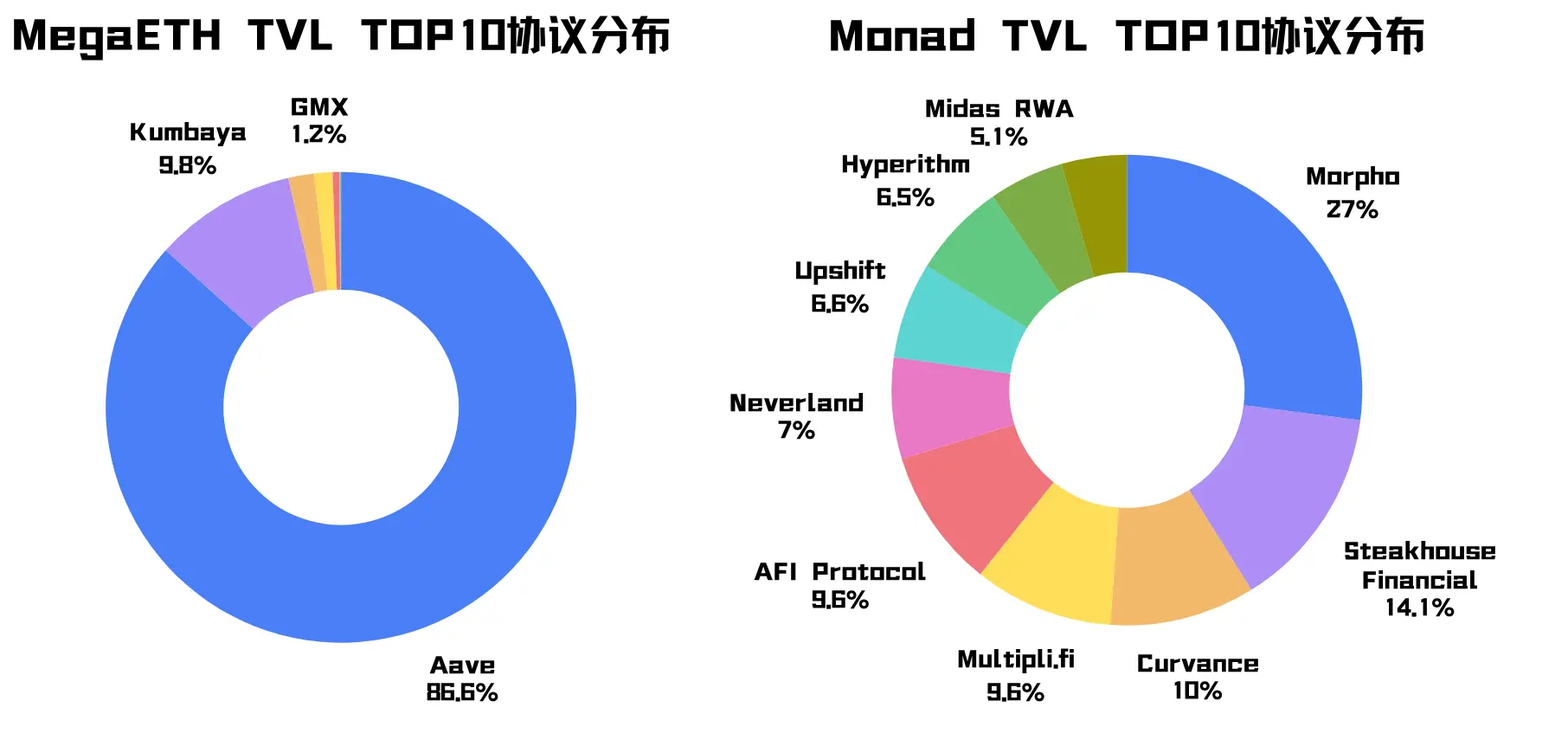

最初の質問は、MegaのTVLがAaveプロトコルに集中していること(この手がかりを覚えておいてください)で、ネイティブプロトコルのKumbayaが比較的高い割合を占めている以外、上位10プロトコルの他の割合はほぼ1%未満です。MonadのTVLはさまざまなプロトコルに分散しています。

二つ目の問題は、MegaのTVLが非常に高い一方で、24時間DEX取引量やAPP手数料がMonadよりも劣っていることであり、これはMegaの資金が「動きが遅い」ことを示している。財務諸表を見る際、資金の規模だけではなく、資金の回転率の方がより重要な指標である。

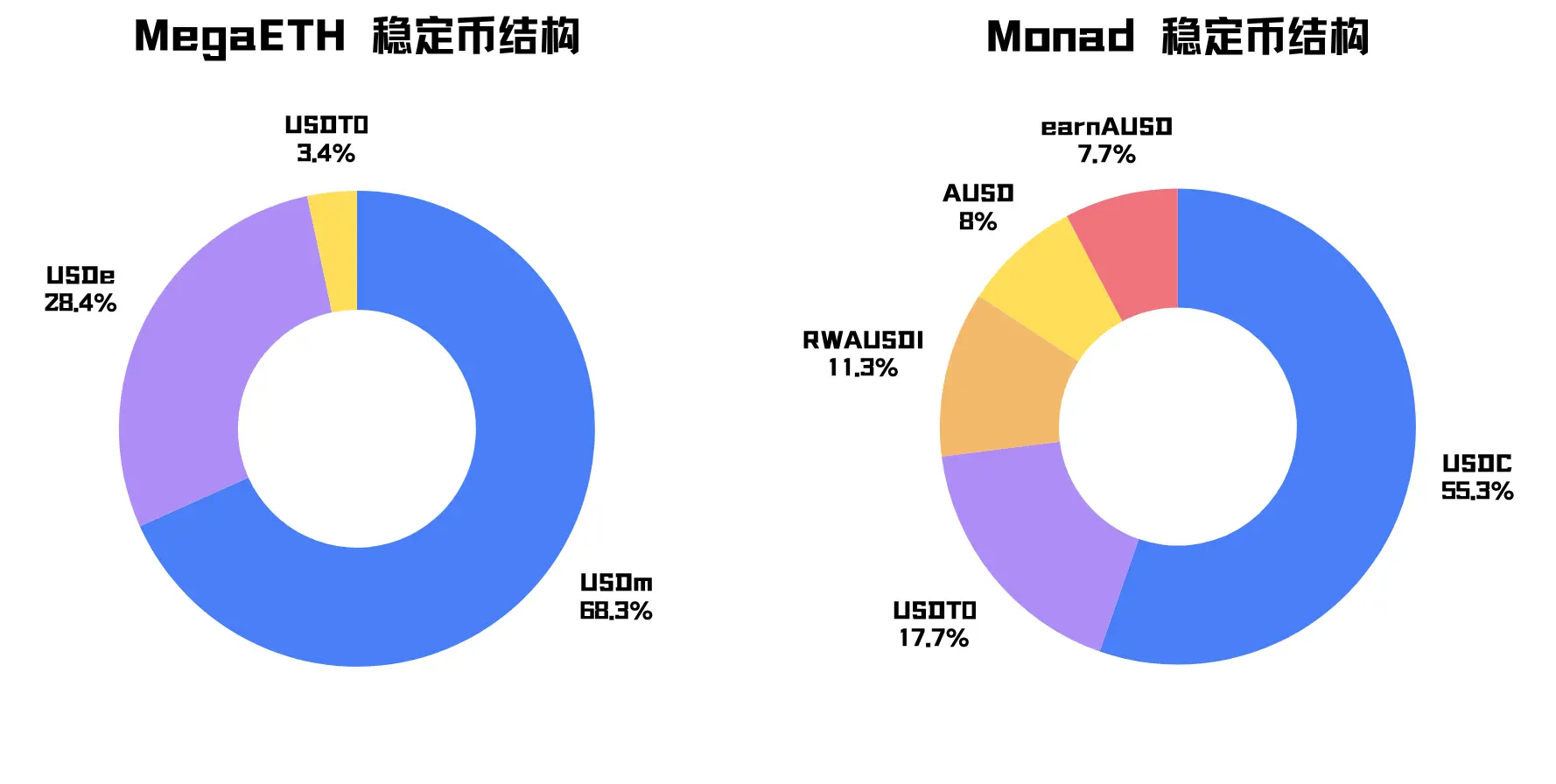

2. ステーブルコインの時価総額

このチェーン上で発行または流通しているステーブルコインの総価値は、チェーン上のドル流動性の量を示すだけであり、エコシステムの活性度を直接表すものではありません。

MegaETHの安定通貨の時価総額は約715.68百万ドルで、1週間前は1億ドルにも満たなかったが、これはMega TGEやTerminal Points farmingなどの要因と密接に関連している。

Megaのコア安定通貨はUSDmで、割合は68.3%に達します(この手がかりを覚えておいてください)。USDmはMegaのネイティブ安定通貨であり、Ethenaのstablecoin stackによって発行されています。補助的な安定通貨はUSDeで、これはEthenaがイーサリアム上で発行する合成安定通貨であり、ブリッジを介して導入されています。

Megaの安定通貨は規模が大きいが、構造は非常に集中している。

Monadの安定通貨の主要資産はUSDCであり、補助安定通貨はUSDT0で、ほぼすべてが汎用的なドル資産であり、分布もより自然です。

3.ブリッジされたTVL:

他のチェーンからクロスチェーンブリッジを介して導入された資産の総価値です。この数値はDeFi TVLよりも大きくなることが多く、多くの資産がブリッジを経て導入された後、すぐにプロトコルに投入されず、ウォレットに留まっていたり、エアドロップやイベント、エコシステムの立ち上げを待っていたりするためです。

DefiLlamaにおける両チェーンのBridged TVLの統計方法に一貫性がないことを発見しました。Megaのデータにはネイティブトークン$MEGAが含まれていますが、Monadのデータには$MONは含まれていません。また、MegaのネイティブステーブルコインUSDmもBridged TVLに含まれています。

したがって、ここではサードパーティの割合のみを確認します:

ネイティブトークンを除外した後、Megaへの外部資産の割合はサードパーティブリッジと特定の資産チャネルを通じて約57.0%であり、Monadは30.6%です。

サードパーティのブリッジがもたらす流動性は、新規チェーンの迅速な起動を支援します。しかし、TVLの価値を分析する際、サードパーティの割合が高すぎると、資金がより戦略的で不安定であり、短期的なインセンティブに大きく依存していることを意味します。(後ほど詳細に証明します)

まとめ:これらのデータから見ると、MegaETHは非常に裕福ですが、資金源、資産の種類、プロトコルの受け入れ方法がすべて過度に集中しており、強いパッケージ感があります。

パッケージを疑い、パッケージを証明せよ。

二、MegaETH による包装 TVL の手法

以前に2つの手がかりを提供しました:AaveプロトコルはMegaのTVLの86.6%を貢献し、USDmとUSDeはMegaの安定通貨時価総額の96.7%を貢献しました。引き続き分析します:

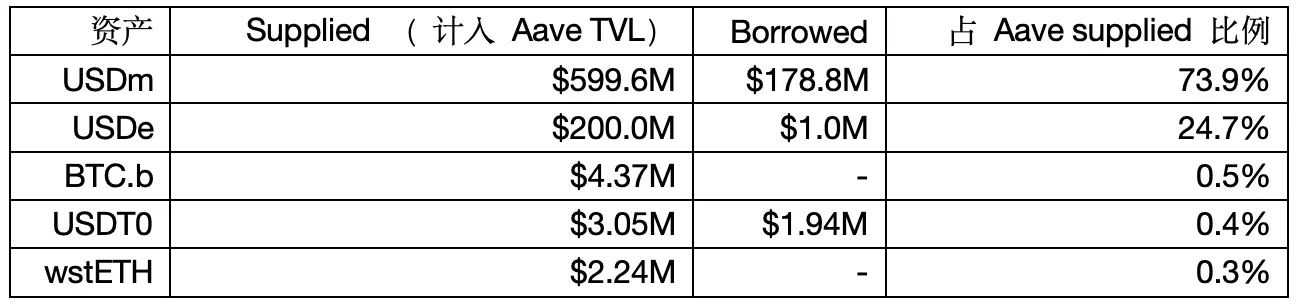

1. Mega 上の Aave の供給・借入構成

データソース:Aave V3

注:DefiLlamaはAaveのTVLを純資産法で統計しており、前記の数値とは異なる場合があります。

AaveリスクチームのLlamaRiskは、MegaETHが安定通貨レバレッジループの行動を取っていると指摘しています。

結論から言うと、USDeはMegaにブリッジされ、担保として使用され、USDmが借入され、その後Aaveに預けられ、安定通貨のレバレッジ循環を形成し、Aaveの供給と借入データを押し上げます。

証拠1: Aaveのガバナンス提案では、Mega上のUSDeに専用のE-Modeを設定し、LTVを90%、LTを93%とすることを明確に提案しています。Aaveで2億USDeを質入れした場合、理論上最大で2億×90% = 1億8千万USDmを借り入れることができ、これはデータ内の1億7880万ドルの借り入れ額と一致します。

証拠2: 健康因子を逆算すると、200m USDeが178.8m USDmを借りた場合、健康因子は 200m*93%/178.8m ≈ 1.04 となる。これはLlamaRiskのレポートで示されたアクティブな借り手の健康因子が1.03–1.05に集中しているという内容と完全に一致する。

証拠3: MegaETH Etherscanによると、USDmの総供給量は約4.995億枚で、Aaveコントラクト単体で約4.20億枚を保有しており、USDmの総供給量の約84%を占めています。Aave内のUSDmの供給額599.6mから420mを引くと、ちょうど179.6mになります。

ここまで来ると、これはユーザーのインセンティブ行動と言えるかもしれませんが、レバレッジループの178MはDefiLlamaによってTVLに含まれていませんが、それでも不自然です!

2. レンディングプロトコルのTVLが高いほど、あなたのトークンが需要がないことを示唆する可能性があります。

ネットバリュー法に基づき、貸借プロトコルのTVLは、合計供給額 - 合計借入額 = さらに貸し出せる資金となります。

ローンプロトコルのTVLが高いほど必ずしも良いとは限らないため、利用率も確認する必要があります。

ループレバレッジによるUSDmの貸出を除くと、Mega上のAaveにおける資金利用率はほぼゼロであることがわかります。

USDmのサプライAPYは5.12%で、そのうち4.76%はMegaが自ら補填していますが、ボローAPYはわずか1.34%であり、依然として借りる人がいません。なぜなら、借りた先が分からないからです。

したがって、USDmやUSDeはAaveにおける展示品のようなものであり、プロトコル収入やチェーン上での実際の需要への貢献は限定的です。MegaのApp Feeなどのデータもこの点を示しています。

3. これらのUSDm、USDeの預入、質入れ、貸出行為は、実際には大口投資家が主導しています。

LlamaRiskは、USDmの供給が高度に集中しており、単一のアドレスが80%を占めていると述べています。

前の分析から、USDeの供給はスターブルコインの循環戦略によって主導されており、その成長速度と健康因子の分布は、一般ユーザーの自然な預金ではなく、高度な資本効率化された戦略資金であることを示している。

水分を除去後、USDmとUSDeはAaveを通じて620mのTVLを貢献しましたが、これらの資金は大口投資家が主導しており、非常に戦略的です。

まとめ:MegaのTVLは割引して見るのが妥当です。資金が集中しすぎており、目的が明確すぎ、少数の大口投資家と貸し出し市場に過度に依存しており、実際の需要がありません。

それは偽造であるとは言っていないが、MegaのTVLはエコシステムの自然な成長によるものではなく、USDmやUSDeによって「丁寧にパッケージ化」され、最も基本的な貸借プロトコルに「表示」されたものである。

三、新チェーンの冷スタートに関する考察

MegaETHのTVLには水増しがあるが、それによってMonadが勝ったとは言えない。私はこれらを書いたのはMegaを批判するためではなく、早期に参加した一般投資家が利益を得たことを踏まえている。しかし、一部の人々がTVLを無批判に用いてMonadを批判することが、この記事のきっかけとなった。

客観的に見ると、Monadの資金構造はより健全で、資金源が分散されています。

しかし、致命的な問題もあります:チェーン上のアプリケーションがこれらの資金をまだ受け入れていません。

メインネットの稼働から5か月が経過したが、いまだにKilling Appは登場していない。24時間DEX取引量やアプリ手数料も依然として十分ではない。Monadの核心的なナラティブは高性能EVMであるが、このナラティブが真に証明すべきは「多くのアプリを支えられる」という点ではなく、「すでに多くのアプリが私のパフォーマンスを必須としている」という点である。しかし現段階では、これは仮想的な命題にすぎない。

二つのチェーンのコールドスタート方式は二つの極端である:

MegaETH用USDmを作り、短期間で大量のユーザーと資金を引き寄せようとしています。

Monadの重心は、インフラ構築、資産エントリーポイントの整備、開発者育成に置かれており、ユーザーと資金が自ら長期的に残るかどうかを選択するようにしています。

这两种方式には絶対的な良し悪しはありませんが、リスクはまったく異なります:

MegaETHは、今後「これらの資金が包装にずっと依存しない」ことを証明しなければならない;Monadは、「資金が入ってきた後、どのように長期的に維持するか」を考えておかなければならない。

新チェーンの初期資金には、しばしば期待の性質が伴います。ユーザーが資産を新チェーンにブリッジする理由は、アプリケーションの体験のため、エコシステムタスク、潜在的なエアドロップ、または初期リターンのためかもしれません。

したがって、問題を「パッケージング」に焦点を当てるのではなく、「吸収」に焦点を当てるべきです。資金が流入しても、十分に優れたアプリケーションがそれを引き受けなければ、それはウォレット、ブリッジ、少数のDeFiプロトコル、基本的なLPにとどまってしまいます。

イーサリアムのレイヤー2と独立したレイヤー1を比較するのは不公平ですが、私はそれらの「競争」はまだ精彩を欠いていると考えています。

TVLだけを問題にしないでください。重要なのは:DEXの取引量が持続可能かどうか、貸借需要が自然に増加しているかどうか、無期限、ゲーム、消費アプリが盛り上がっているかどうか、App Feesが安定して向上しているかどうか、TVLが少数の基本的なDeFiからより多くのアプリへ広がるかどうかです。

これらの指標が追いつかない場合、どのようなクールスタート方式でもゴーストチェーンになります。