「香港のステーブルコインにはライセンスだけでは不十分だ」という外部からの批判は、否定的な見方ではなく、次の段階で真正に補うべき課題を指摘しているのです。

執筆:農民 Frank

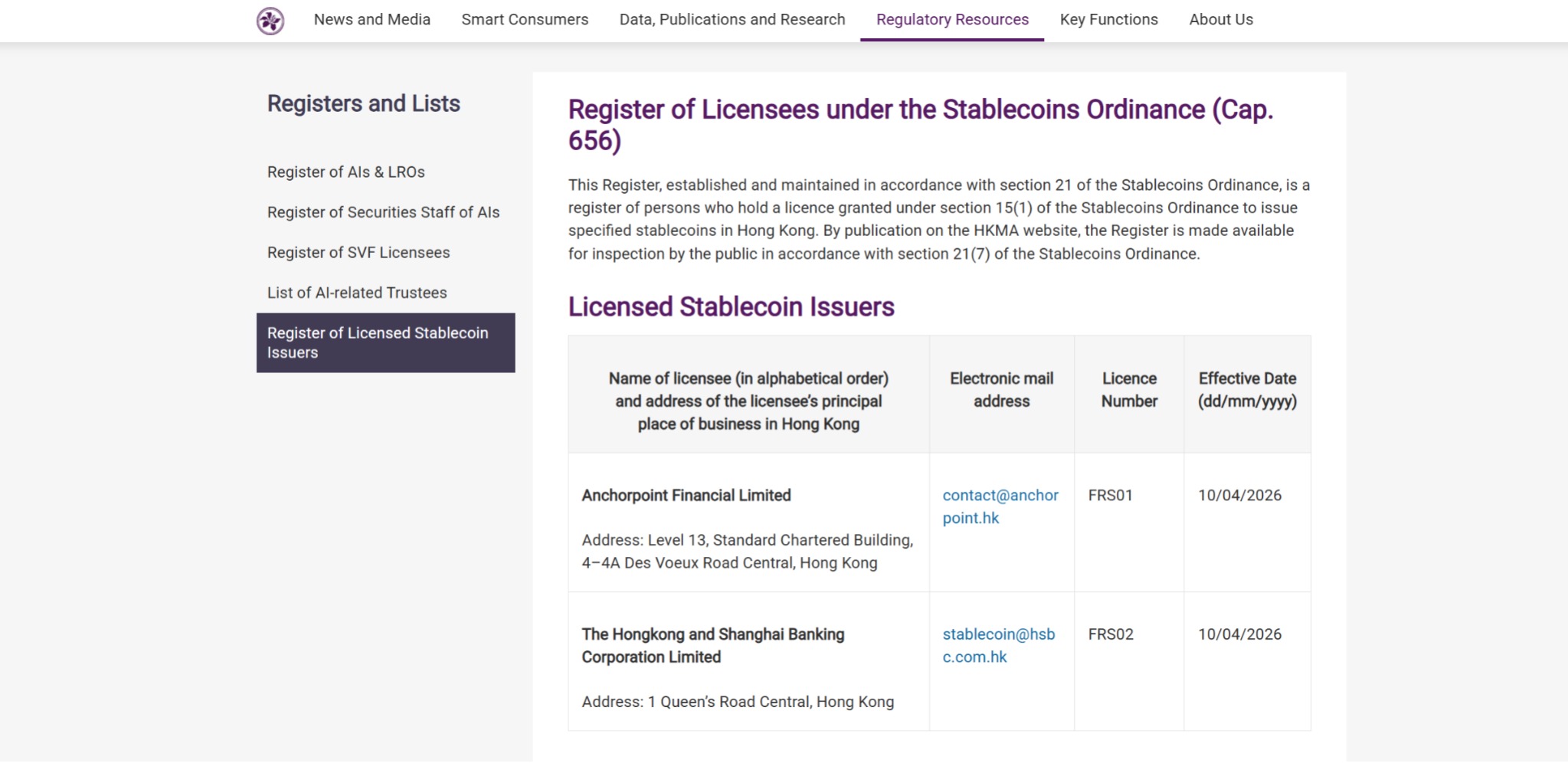

2026年4月10日、香港金融管理局は、碇点金融科技有限公司および香港上海滙豐銀行有限公司に、最初の安定通貨発行者ライセンスを正式に付与しました。これにより、香港は「立法—審査—ライセンス発行」の完全な制度的サイクルを世界で最も早く完了した金融センターの一つとなり、安定通貨の規制が政策設計段階からライセンス保有者による運営段階へと移行したことを意味します。

圧倒的なニュースの中でも、多くの人が注目した興味深いシグナルがあります。最初にライセンスを取得した2社のうち、1社はHSBCが単独で保有しており、もう1社の碇点金融は、Standard Chartered Bank (Hong Kong)、香港電訊、Animoca Brandsの合弁企業が背後にいます。

言い換えれば、最初に参入した者の中で、HSBCとStandard Charteredは香港の三大発行銀行のうちの二つです。

これは何を意味しますか?

一、「発券銀行」から「ステーブルコイン発行者」へ

正直に言えば、最初のライセンスがHSBCとStandard Charteredに与えられたことは、それ自体は予想外ではありませんが、この選択が示す政策的なシグナルは、丁寧に解釈する価値があります。

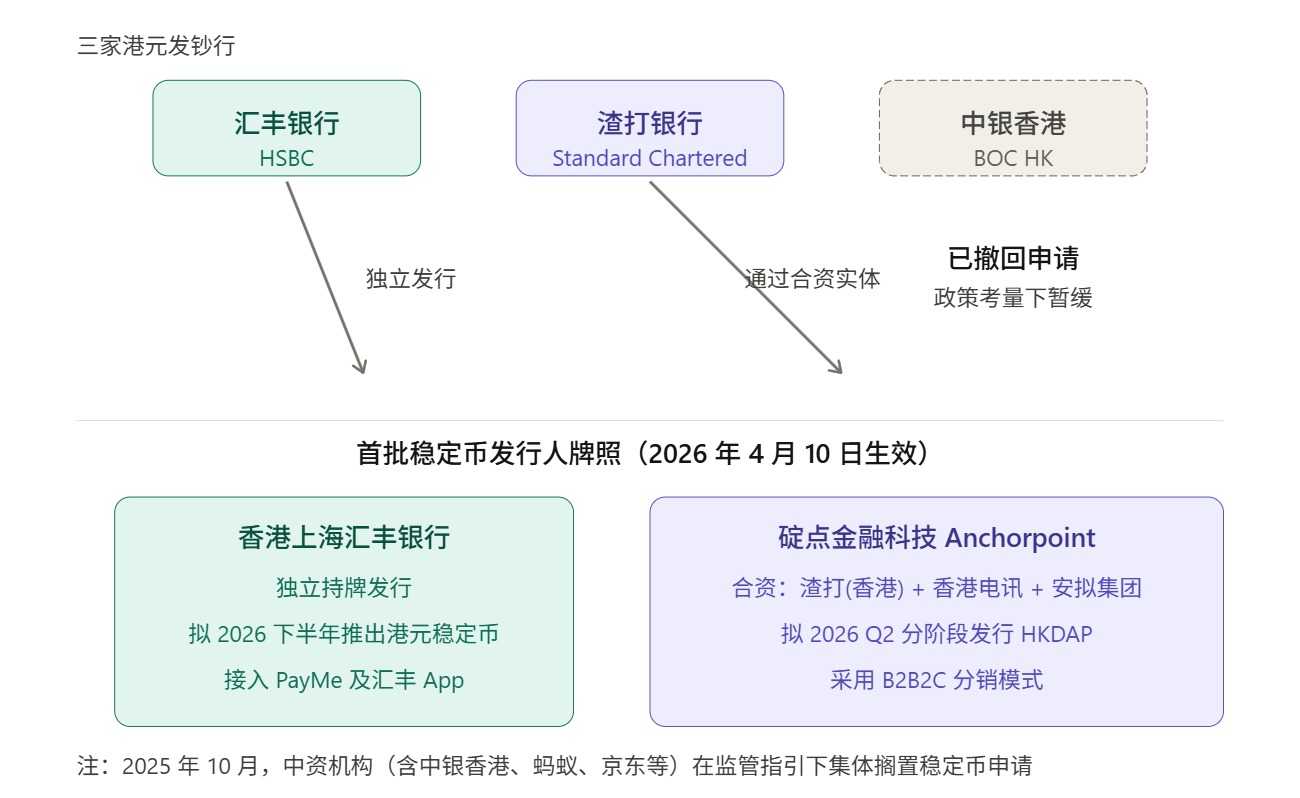

これは、香港自身のやや特殊な通貨発行制度に戻る必要がある。広く知られているように、香港の現在の紙幣制度は、主に商業銀行が発行を担当しており、10香港ドルは香港政府(通貨管理局)が直接発行するのに対し、20、50、100、500、および1000香港ドルの紙幣は、HSBC、Standard Chartered、およびBank of China (Hong Kong) の3つの発行銀行が発行している。

つまり、通貨および金融インフラの問題において、香港は長年にわたり、高度に規制された商業機関が前面の発行機能を担い、規制当局がルール、準備金、慎重要件を通じてシステムの安定性を管理するという明確な制度的枠組みを受容してきた。

この枠組みで見ると、最初のステーブルコインライセンスをHSBCとStandard Charteredが主導する合弁事業に優先的に交付することは、まさに「最も安定した主体から始める」という考え方を継承しており、香港自身の通貨の伝統と一貫しています。

新カテゴリが制度化の初期段階に差し掛かった際、最初のライセンス発行において安定性、コントロール可能性、ミスの回避を重視することは、金融規制にとって非常に一般的なアプローチである。

これは実はそれほど難しくありません。

ステーブルコインは「仮想資産」という外見を纏っているが、制度化段階に入れば、規制当局がまず注目するのは物語ではなく、最も伝統的で金融的な数つの問題、すなわち、準備資産が真実であるか、償還メカニズムが明確であるか、リスクの隔離が十分であるか、資金の流れが管理可能であるか、マネーロンダリング対策および追跡メカニズムが信頼できるかである。

しかし、この論理に従えば、もう一つの疑問が自然に生じます。三大発行銀行のうち、なぜ中国銀行(香港)は参加していないのでしょうか?

これは単なる資格や能力の問題ではないことは明らかである。実際、中国銀行香港は2025年8月~9月にかけて、最初の申請者として積極的に注目されていたが、2025年10月に中央レベルでの共同声明が発表され、政策の境界がさらに明確化され、民間ステーブルコイン、特に人民元と連動するステーブルコインの発行に対する制約が強化された。これにより、当初参加を計画していた一部の中国系機関(中国銀行香港、交通銀行香港、建行アジア、アリババ、JD.comなどの大手インターネット企業を含む)は、関連計画を凍結した。

出典:復旦研究院

これはまた、最初のライセンスが2つの発行銀行に与えられたことにより、香港が初期段階で安定性を重視する制度的ロジックであると同時に、現在のクロスボーダー政策環境における現実的な解決策でもあることを意味します。そして、香港のステーブルコインがどれほど長く持つかは、次の段階で誰がこのシステムを本格的に拡大できるかにかかっています。

そして、これは多くの議論で最も見落とされがちな点です。

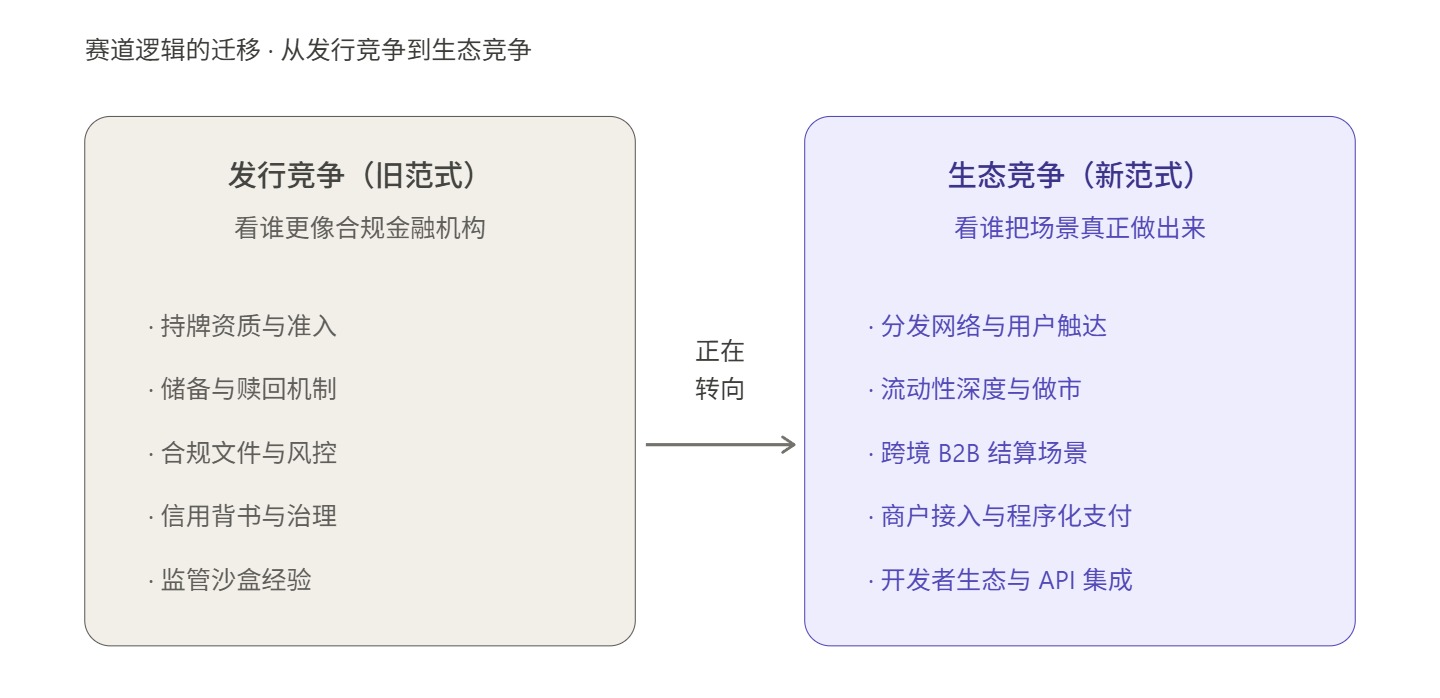

二、コンプライアンスは重要ですが、「ライセンス」≠「エコシステム」

香港ステーブルコインの将来を分析する際、避けて通れない参照枠は、香港のバーチャルバンクの発展歴史である。

2019年、金管局は8社の機関に仮想銀行ライセンスを発行し、当時は市場の期待が高まり、新しいライセンス制度が自動的に新たな競争構造と新しい金融体験を生み出すと多くの人が信じていた。2024年になり、金管局はレビュー報告書を発表し、8社の仮想銀行が提供する製品およびサービスに対する市場の反応は全体的に良好であると指摘した一方で、現在の仮想銀行ライセンスの数は適切であると明確に述べ、暫くの間、新たなライセンスを発行しないことを示した。

これは非常に典型的な参照サンプルです。振り返れば、仮想銀行はまったく成果がなかったわけではありませんが、ライセンスは自動的に市場支配力に変換されず、さらに持続可能なビジネスモデルにも自動的に変換されませんでした。これは、成熟した利益プール、成熟した顧客関係、成熟した清算チャネルを有する金融システムにおいて、制度の開放と市場の実現の間には、まだ長い道のりがあるという現実の問題を明らかにしています。

正直言えば、ライセンスは参入問題を解決できますが、ユーザーの習慣、シナリオのカバー範囲、ビジネス効率、ネットワーク効果の問題は解決できません。

ステーブルコインも同様で、難易度はさらに高くなります。

それは仮想銀行とは異なり、伝統的な金融システムと競争するだけでなく、交易所、チェーン上プロトコル、ウォレットシステムに深く組み込まれた USDT や USDC といった「ベテランプレイヤー」とグローバルに競争しなければならないからです。

結局のところ、ライセンスを取得したからといって自動的に市場を手に入れるわけではなく、ライセンスはあなたが安定通貨を発行することを許可され、信頼されることを解決するだけです。しかし、それより難しい他の数々の課題は解決しません。なぜユーザーはあなたの安定通貨を使うのでしょうか?なぜ取引所、ウォレット、 merchant、マーケットメイカー、企業の財務システムがあなたの安定通貨を受け入れるのでしょうか?なぜ資金はあなたのシステム内で留まり、循環し、蓄積され、最終的にネットワーク効果を形成するのでしょうか?

言い換えれば、発行は供給側の資格であり、エコシステムが需要側の答えである。

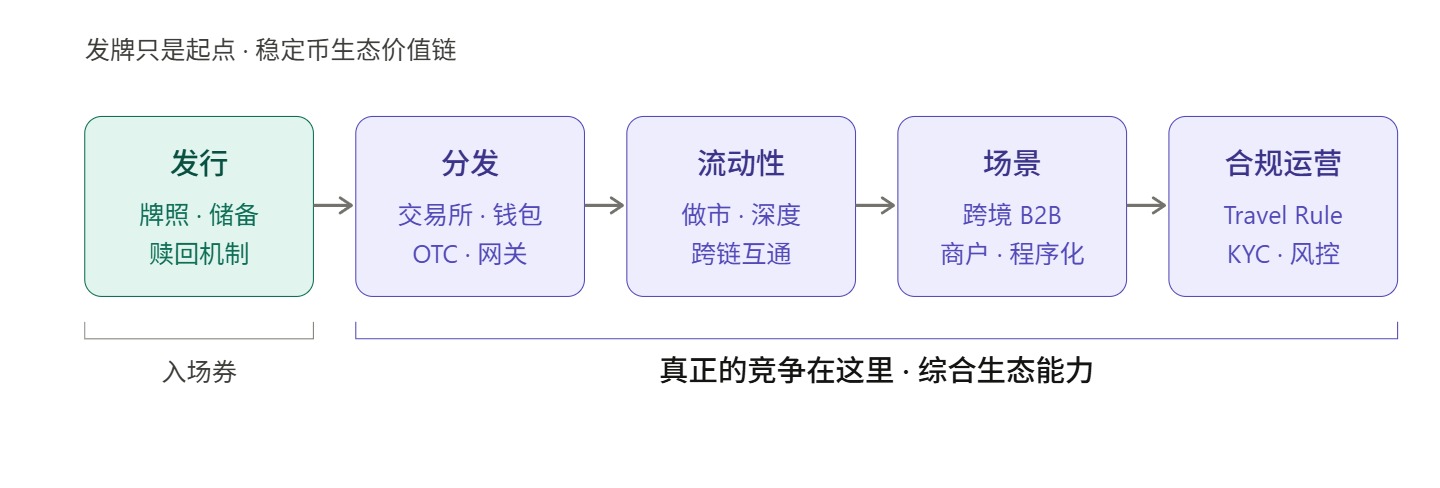

市場競争の観点から見ると、真の試練はライセンス発行の瞬間から始まるのです。なぜなら、安定通貨の競争チェーンは少なくとも5つの工程を含むからです。

- 発行は、「あるかどうか」を解決します

- 配布は、「ユーザーの手に届くかどうか」を解決します

- 流動性は、「低摩擦で进出できるかどうか」を解決します

- シナリオは、「保有するだけでなく、他に何ができるか」を解決します

- 運営は、「コンプライアンス、清算、リスク管理、本人確認、そしてユーザー体験を長期的に安定して継続する方法」を解決します。

そして、この5つの工程の中で、発行は最初の1つです。

これが、外界が「香港のステーブルコインにはライセンスだけでは不十分だ」と批判する理由であり、その批判を単に消極的な見方と捉えるべきではない。むしろ、こうした批判は、香港のステーブルコインが次段階で必ず補うべき課題を指摘している——ライセンス取得後、十分な配布能力、流動性組織能力、および利用シーンの受容能力がなければ、香港のステーブルコインは制度的な正しさにとどまり、商業的な成功へと至るのは難しい可能性がある。

今日のグローバル安定通貨市場では、コンプライアンスのラベルだけでユーザーを獲得できる時代ではありません。ユーザーの利用習慣、利用シーン、取引の流動性、清算・決済の効率性、ウォレット接続、法定通貨の入出金機能、開発者用APIが、安定通貨が実際に活きるかどうかを左右する鍵となる要素です。

海外市場の発展経路から見ると、この重心の移転はすでに明確です。

StripeはBridgeの買収を完了した後、ステーブルコインを単なる周辺的な支払い機能として扱うのではなく、企業の資金管理とグローバルな支払いシステムにさらに統合しました。たとえば、2025年に101カ国の企業向けにリリースされたStablecoin Financial Accountsや、その後Bridgeによって駆動されるOpen Issuanceの導入は、ステーブルコインを「対応可能な代替資産」から「企業金融システムに組み込める支払い機能」へと昇格させようとする試みです。

Circleの行動も同様に象徴的です。過去一段时间、CircleはUSDCを「プログラム可能な支払い」にさらに近づけるために継続的に取り組んできました。一方で、x402に基づく自律的支払いを公に推進し、AIエージェントがUSDCを使ってAPI、計算リソース、データ、コンテンツを自動的に支払えるようにしています。他方で、極小額のマシン間支払いを標準化された機能として実装することも推進しています。

これは、最も鋭い決済インフラのプレーヤーにとって、ステーブルコインの競争の中心が、発行資格そのものではなく、誰がそれを企業が呼び出し、決済し、管理できる金融の基盤にできるかにあることを示している。

香港此前也有相關實踐,早在去年香港《穩定幣條例》正式生效前夕,持牌的OSL集團就推出了三款全面面向機構的新產品:合規穩定幣管理平台StableX、資產代幣化服務Tokenworks,以及企業級加密支付方案OSL BizPay,2026年又上線符合美國聯邦監管、並可在香港合規分銷的企業級合規美元穩定幣USDGO,主要布局在跨境電商、大宗貿易和互動娛樂等領域。

この文脈で香港を見ると、より重要な問題が浮かび上がります。つまり、香港の最初のライセンス発行は「誰が最初に安全に参入するか」を解決するものですが、香港が真正に競争力のある安定通貨エコシステムを構築できるかどうかを決定するのは、「誰が後続の4つの課題を補完するか」です。

三、発行が最終目標ではなく、エコシステムの共同構築者が鍵である

グローバルなステーブルコイン市場の構造を見ると、エコシステムの役割分担の枠組みがますます明確になってきています。

最も顕著な特徴は、発行側の集中度が高いことです。たとえば、USDTとUSDCの合計は安定通貨の総時価総額の86%以上を占めていますが、発行元の規模の優位性は、エコシステムへの支配力と直結するわけではありません。安定通貨の真の競争力は、発行規模だけでなく、流動性の深さ、チャネルのカバー範囲、およびシナリオへの浸透度に大きく依存します。

USDCのように、時価総額はUSDTの42%に過ぎないが、チェーン上の転送量、機関支払いのシナリオ、開発者エコシステムにおける活性度ははるかに高い。これは単なる発行規模ではなく、配布ネットワークとシナリオ受容能力が背景にある。また、PYUSDの法定発行主体はPaxosであるが、その拡大を実際に推進しているのはPayPalのアカウント配布能力である。

これは、安定通貨の発行者とエコシステム構築者が、すでに異なる能力の組み合わせであることを示している。

- 発行者は準備金管理、コンプライアンスとリスク管理、および償還メカニズムを担当し、これは「発行層」の核心的なタスクです;

- エコシステム構築者は、ディストリビューションチャネル、流動性の集約、シナリオ接続、およびビジネス運営を担当し、これは「アプリケーション層」の核心的なタスクです。

両者は代替関係ではなく、サプライチェーンの協力関係です。

安定通貨エコシステムを建物に例えるなら、発行者がライセンスを取得することは、基礎工事の許可を得るに過ぎず、建物がどれほど高くなるかを決定するのは、その後の各階層の耐荷重構造です。そして、配布チャネル、取引流動性、支払いネットワーク、シナリオ接続、コンプライアンス運営能力は、まさにこれらの耐荷重構造の一部です。

したがって、香港のステーブルコインが真正に直面する試練は、おそらく「誰がライセンスを取得するか」ではなく、「ライセンスを取得した後、誰がそれを実際に活用できるか」である。

これが理由で、香港のステーブルコインの次段階で真正に希少となるのは、新たな発行者ではなく、配布、取引、支払い、流動性、およびコンプライアンス運営を担えるエコシステム型プラットフォームである。

実際、最初のライセンス取得機関自身もすでに行動でそれを示している。報道によると、碇点金融は選別された企業と提携し、分配パートナーとして一般向けに安定通貨を提供する予定である。一方、HSBCはPayMeとHSBC HK Mobile Bankingの2つのアプリを通じてユーザーにアプローチする準備をしている。

つまり、最初にライセンスを取得した発行者であっても、実際に運用を開始した最初の反応は「やっとコインを発行できる」というものではなく、「どうやって配布するか」というものであり、これは安定通貨が発行者単独で完結するビジネスではなく、多層的なエコシステムの協力が必要なシステムエンジニアリングであることを示している。

まさにこの意味において、香港の次段階で真正に不足しているのは、新たな発行者だけでなく、分散・取引・支払い・流動性およびコンプライアンス運用を担えるエコシステム型プラットフォームである。

これはこの議論の中で最も注目されるべき位置です——発行側、流通側、使用側を同時に結びつける総合型能力プラットフォームが、香港のステーブルコインエコシステムの高さを真正に決定する可能性があります。

前述の香港現地のライセンス保有企業OSLは、香港のライセンス保有ステーブルコイン発行者と積極的に協力し、自社の配信、流動性、インフラにおける優位性を活かして、関連製品およびアプリケーションシーンの実現を推進すると明言している。この表現は、OSLがこのステーブルコインネットワークの「毛細血管」を構築するサービス提供者としてより能動的に位置づけていることを意味している。

客観的に見れば、まだ発展途上であり、自然と多方の協力が必要な市場において、このような役割の希少性は、発行ライセンス自体以上である可能性がある。

これが、香港の安定通貨がグローバルな競争で一席を占められるかどうかを決める鍵となる変数である。

最後に

より広い視点に戻ると、香港のステーブルコインが今日直面している状況は確かに簡単ではありません。

中国内地方面,短期内政策口径不会放松;海外方面,用户习惯和网络效应的壁垒已经很高。在这种格局下,如果香港的稳定币生态仅停留在「发牌—发行—合规」这一层面,很可能会重蹈虚拟银行的覆辙——制度设计看似完善,数据也说得过去,但更大的生态系统却迟迟无法形成。

しかし逆に考えれば、これがまさに香港の機会の窓口である。

グローバルなステーブルコイン市場は、深いパラダイムシフトを経験しています。ステーブルコインは、暗号資産市場内の取引媒体にとどまらず、次世代のグローバルな支払いおよび決済インフラとして再定義されています。この新しいパラダイムにおいて、コンプライアンス能力はもはや唯一の競争要因ではなく、配信ネットワーク、支払いシーン、技術基盤、エコシステム運営能力が同等、あるいはそれ以上に重要になっています。

香港作為國際金融中心,在制度設計與合規治理上本就具備天然優勢,但如果要將這種優勢真正轉化為穩定幣生態的競爭力,僅靠首批牌照顯然是不夠的,還需要支付公司、技術平台、合規中間件、Web3 原生企業與本土持牌機構,把分發、流動性、場景與運營這些更難、也更真實的工作,一層一層跑起來。

発牌後はまだ長い道のりであり、香港のステーブルコインの本格的な競争は、今まさに始まったばかりである。