著者:ブライアン、スイカ畑ラボ W Labs

2025年8月初、香港におけるRWA(実世界資産)およびステーブルコインのトレンドは、過去5年間で最も熱狂的な頂点を迎えていた。その瞬間、この街には2017~2018年以来見られなかったような情熱が漂っていた。伝統的な金融機関の幹部、AIベンチャーの起業家、さらには産業資本の指導者たちが香港に集結し、Web3との融合の道を探っていた。レストランやホテルのロビーには、トークナイズされた国債、キャッシュマネジメントツール、ステーブルコインに関する立法などに関する熱い議論が絶えなかった。その当時、ニューヨークから香港に移ったばかりのウォールストリートの銀行家はこう語っていた。「crypto(暗号資産)に関する話題の密度と参加者の広がりという観点から見れば、香港はニューヨークを追い抜き、世界で最もホットなブロックチェーン都市になった。」

しかし、わずか2ヶ月余り後には市場の温度が急激に下がった。中国本土の規制機関は、中国の金融機関や資産が香港でRWA(実世界資産)化する政策について、明らかに規制強化のシグナルを送り始めた。当初は実施が間近と見られていた複数の中華圏の実物資産トークナイゼーションプロジェクトが延期または中止され、一部の中資系RWAプラットフォームの取引量は70〜90%も急落した。一時は「世界一」とまで言われた香港のRWAブームは、一気に盛夏から深秋へと冷え込み、香港の国際的なWeb3ハブとしての地位に対する市場の短期的な懸念を引き起こした。2025年11月28日、中国人民銀行が主導し、中央金融委員会、国家発展改革委員会、司法部を含む13の国家機関が「仮想通貨取引および投機行為の取り締まりに関する調整会議」を開催した。この会議は、安定通貨(ステーブルコイン)を仮想通貨の規制対象に初めて含め、仮想通貨関連業務は違法金融活動であることを明確にし、法的支払い手段としての資格を有せず、通貨として流通してはならないことを強調した。

中国本土の規制が厳しくなることで、短期的には中国系顧客にもある程度の影響が出ており、内資の海外流出が制限され、一部の中国本土の機関が香港のRWA(実質的資産証券化)業務を一時的に停止する可能性があります。しかし香港は「一国二制度」に基づく特殊な制度を持ち、独立した規制フレームワークを備えているため、理論上は中国本土の政策の影響を受けません。これは香港のRWA政策が根本的な方向転換をしたわけではなく、過去2年間で香港がこの分野で繰り返し経験している「高水準での冷却→構造的再調整」のサイクルがまた現れたに過ぎません。2023年から2025年にかけての流れを振り返ることで、明確な3段階の進化プロセスが描けます。

2023 - 2024 H1:規制の緩和とサンドボックス試験期

HKMA(香港金融管理局)は「Project Ensemble」を発表し、SFC(香港証券及商品取引委員会)は複数のトークナイズされたマネーマーケットETFおよび債券ファンドの継続的な承認を行いました。また、HashKeyやOSLなどの地元のライセンス取得プラットフォームが、仮想資産(VA)のライセンスを拡大しています。これにより、香港は「規制されたRWA(実世界資産)の実験場」としての地位を正式に確立しました。

2024 年 H2 ~ 2025 年 7 月:内外要因が共振する爆発的な成長期

米国の「GENIUS ステーブルコイン法案」が可決され、FRBが金利引き下げサイクルに入り、トランプ政権の暗号資産に対する支持的な姿勢が明確になり、さらに香港の地元でステーブルコインに関する立法に関する諮問文書が発表されたことにより、グローバルな資金とプロジェクトが急速に流入しています。博時・ハッシュキー社のトークナイズされたマネー・マーケットETFやXSGD、複数のトークナイズされたプライベート・クレジットファンドは、わずか数ヶ月の間に資産総額(AUM)を数千万ドルから10億ドル規模に急拡大させ、香港は一時的にグローバルでRWA(実世界資産)の増加が最も早い市場となりました。

2025年8月~現在:限定的な参加とリスクの分離期

中国本土の規制機関は、クロスボーダー資産トークン化に対してより慎重な姿勢を取っており、大陸の機関および個人が香港のRWAエコシステムに深く関与することを明確に制限しています。これは客観的に見れば、これまでの主要な増量資金および資産の供給ルートを断ち切ることになります。香港本土および国際的な資本は引き続き十分な参加が許可されていますが、成長の原動力は「中国本土の資産のブロックチェーン上への上場」から、「香港本土およびグローバルでコンプライアンスを満たした資金が米国主導のチェーン上資産に配置される」ものへと切り替わっています。

こうした周期的な冷却の背後にある本質的な論理とは、まさに政策決定層が「グローバルデジタル経済の新秩序への参加」と「システム的金融リスクの防止」の間で動的なバランスを取っているということである。香港の役割は再定義され、現地の資源を十分に活用しつつ、アメリカ主導のブロックチェーン経済ネットワークと密接に連携すると同時に、リスクが本土に伝播するのを防ぐ防火壁を築くことになっている。

これは、香港のRWA(実世界資産)市場が衰退に向かっているのではなく、より明確で持続可能な第3段階に入ったことを意味する。これまでの「無秩序な成長」から、「規制順守を主導とし、DeFi(分散型金融)の参入、グローバル資金と米国系チェーン上の資産との接続」を特徴とする新たな構造へと転換している。純粋なチェーン上、高透明性、低リスクの現金管理型RWA(マネーマーケットファンド、国債トークンなど)は引き続き急速な成長を続ける一方、内資の資産や資金に強く依存する現物資産のRWA化の道筋は大幅に縮小されるだろう。

業界関係者にとって、政策の変動によってもたらされる短期的な痛みは避けられないが、十分なコンプライアンスの余地は確保されている。特に、米国の規制当局がDeFi(分散型金融)に対して一時的に寛容な姿勢を示すウィンドウと、香港のライセンス取得プラットフォームが法的にチェーン上サービスを提供できるという状況が重なることで、珍しい相乗効果が生まれている。これは、今後の規制の枠組みの中でチェーン上の流動性の深耕、構造化商品、クロスチェーン資産配分の分野に進出するための貴重な戦略的なランウェイを提供している。

香港のRWA(実世界資産)の物語は決して終わりを迎えておらず、単に騒がしく感情的な盛り上がりから、より冷静で専門的な深耕期へと移行したに過ぎない。本記事では、香港のRWA市場についてさらに掘り下げるとともに、関連する代表的なプロジェクトについても説明する。

香港のRWA市場の概観

グローバルなブロックチェーンと従来の金融の融合の最前線として、香港のRWA(実世界資産)市場は2025年までにアジアで最も監督体制が成熟したエコシステムハブとしての地位を確立しました。この市場は香港金融管理局(HKMA)および証券および先物取引監督委員会(SFC)が中心となって推進し、「Project Ensemble」のサンドボックスプログラムと「デジタル資産政策2.0」の枠組みを通じて、トークナイズされたマネーマーケットツール、政府債券、グリーン債券、充電ステーションの収益や国際船舶賃貸料などの新興の実物資産に注力しています。 全体的な市場の構図は、「機関主導、コンプライアンス先行、DeFiの徐々な参入」という特徴を呈しています。2024年の試験的な発行から、2025年には大規模なインフラ構築へと移行し、クロスチェーン決済、ステーブルコインの統合、グローバルな流動性との連携を重視しています。香港のRWAエコシステムは、「資金調達の窓口」から「イノベーションプラットフォーム」へと転換し、アメリカ主導のチェーン上ネットワークと深く連携しながら、リスクの隔離を強化し、国境を越えたリスク伝播を防いでいます。

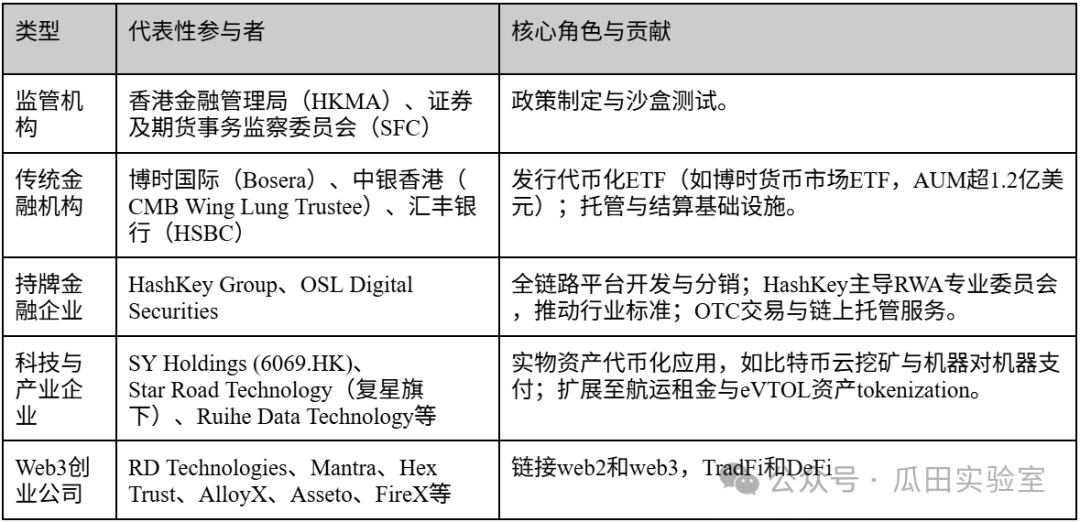

参加者タイプ:機関資本が主導し、テクノロジー企業とスタートアップ企業が共存する

香港のRWA市場参加者は高度に階層化されており、機関資本が主導し、地元のテクノロジー企業や新興のWeb3スタートアップが補完することで、閉じたエコシステムが形成されています。以下の表は、主なタイプを概観しています(2025年時点のアクティブな実体に基づく)。

香港市場の機械は依然として構造物が主体であり、約70%を占め、高水準の製品発行を主導しています。一方、企業およびスタートアップは技術や応用分野の空白を埋め、SFCのVAライセンス拡大の恩恵を受けています。

全体の規模と成長傾向

2025年、香港のRWA(実世界資産)市場規模は、グローバルな26.59億米ドル~35.8億米ドルのTVL(チェーン上総預金高)枠組みに組み込まれ、AUM(純資産総額)は年初の数千万ドルから数十億ドル規模へと急成長しました。成長の原動力は政策の相乗効果にあります。2025年の施政方針はRWAインフラへの投資を呼びかけ、安定通貨に関する規則は2026年に施行され、国際送金コストを90%削減し、決済時間を10秒に短縮すると予測されています。年間複利成長率は200%を上回り、TVLは3年間で58倍に拡大しましたが、高いコンプライアンスコスト(単一製品の発行に82万ドル以上)が小口投資家への浸透を制限しており、機関投資家による資金流入が全体の80%以上を占めています。

将来の成長可能性評価

香港のRWA(実際資産のトークン化)は大きな可能性を秘めており、2025年から2030年にかけて市場規模が1兆ドル規模に達成され、グローバルで米国とシンガポールに次ぐ第3位になると予測されています。香港の強みは、規制サンドボックスの進化スピードと国際的な連携にあります。SFC(香港証券及商品取引委員会)はグローバルな注文簿共有の実施を控えており、流動性の向上が期待されます。また、Ensembleプロジェクトはトークン化された預金決済システムの構築を進め、ブラジルやタイなどの新興国貿易チェーンに波及効果をもたらす見込みです。DeFi(分散型金融)の寛容な政策とAI+ブロックチェーンの融合(例えば、船舶チャーター料のトークン化により2000億ドル規模の市場を開拓)が多様なシーンを駆動し、スタートアップエコシステムでは50以上の新規プロジェクトが登場すると予測されています。課題としてはコストの壁や中国本土との資金の分離がありますが、これは逆に香港の「グローバル中立ハブ」の地位を強化する要因となります。欧米の機関投資家が米国国債やMMF(マネー・マーケット・ファンド)を配置する一方で、地元企業はアジアの実物資産に注力していくことになります。総合的に見ると、香港のRWAは「注目度駆動」から「持続可能な成長」へと移行しつつあり、政策の一貫性とインフラの成熟が鍵となります。

香港のRWA関連プラットフォーム

1. HashKey Group — 合法なエコシステムの「フルスタック」の基盤

香港がグローバルなWeb3の中心地となるという宏大的な物語の中で、HashKey Groupは間違いなく現在最も象徴的な「旗艦」的存在である。アジアを代表するエンドツーエンド型デジタル資産金融サービスグループとして、HashKeyは香港におけるコンプライアンス取引市場のパイオニアであるだけでなく、RWA(リアルワールドアセット)の発行および取引のための基盤インフラの構築者でもある。その戦略的配置は、ブロックチェーン技術という基盤層から、上層部の資産運用および取引に至るまで、完全なコンプライアンスの閉ループを形成している。

HashKey Groupは2018年に設立され、本社は香港にあります。この企業は、万向ブロックチェーン研究所(Wanxiang Blockchain Labs)と深い関係があります。香港証券及取引委員会(SFC)が仮想資産取引所へのライセンス制度を導入し始めた当初から、HashKeyは規制を受ける姿勢を明確にしてきました。

2023年8月、HashKey Exchangeは香港で最初の取引所の一つとして、第1類(証券取引)および第7類(自動取引サービスの提供)のライセンスの昇格を獲得し、小売投資家へのサービス提供が許可されました。このマイルストーンは、香港市場における法的な独占的優位性(二大プレイヤーの一つ)を確立するだけでなく、今後のコンプライアンスRWA商品(例:STO、証券型トークン発行)の二次市場での流通に有効なチャネルを提供するものでもあります。

2025年12月1日、HashKey Groupは香港取引所の審査を通過し、香港の主要板市場への上場を目前にしています。これは「香港で最初のライセンス付き仮想資産企業」としての上場が期待されているものです。HashKeyに関する説明書の分析や上場見通しについて、業界の専門家からも多くの分析がなされています。筆者は、HashKeyの上場は象徴的な出来事であり、香港がグローバル(特にシンガポールやアメリカと比較して)Web3分野における価格形成力と発言力を争う上で貢献し、香港が「コンプライアンス型デジタル資産の中心地」としての地位を確立するのに役立つと考えています。

HashKeyのアーキテクチャは単一の取引所モデルではなく、RWAのライフサイクル全体をサポートするエコシステムを構築しています:

HashKey Exchange(取引層):香港最大のライセンス付き仮想資産取引所であり、法定通貨(香港ドル/米ドル)の入出金チャネルを提供しています。RWA(実世界資産)にとっては、資産のトークン化後の流動性の帰属先となるでしょう。

HashKey トークン化(発行サービスレイヤー):これはそのRWA事業のコアエンジンです。この部門は、債券や不動産、アート作品などの実物資産をトークン化するのを支援することに注力し、コンサルティングから技術的実装、法的コンプライアンスに至るまで、ワンストップのSTOソリューションを提供しています。

HashKey Capital(資産運用層):世界トップクラスのブロックチェーン投資機関で、資産運用規模(AUM)は10億米ドルを超えます。RWA(実世界資産)分野における役割は、資金提供と製品構築(例えばETFなど)を中心に担っています。

HashKey Cloud(インフラ層):ノード検証およびブロックチェーンの基盤技術サポートを提供し、資産のチェーン上への安全で安定した登録を確保します。

香港のRWA市場において、HashKeyのコアコンピタンスは「コンプライアンス」と「エコシステム連携」の2つの側面に現れている。

監督護城河:RWA(実世界資産)のコアは、規制対象のオフチェーン資産をブロックチェーン上にマッピングすることです。HashKey は完全なコンプライアンスライセンスを保有しており、「証券」性を持つトークン(セキュリティトークン)を合法的に取り扱うことが可能です。これは、多くの無許可のDeFiプラットフォームが乗り越えられないハードルです。

「統合財務报表」レベルのエコシステム能力:資産側、資金側、取引側を統合的に結びつけることが可能です。たとえば、不動産プロジェクトはHashKey Tokenisationによってトークン化され、HashKey Capitalが早期購入に参加し、最終的にHashKey Exchangeで上場・取引されるという流れが実現できます。

機関レベルのコネクタ:HashKeyは、众安銀行(ZA Bank)、交通銀行(香港)などの従来の金融機関と法貨決済の協力を確立し、RWAにおいて最も重要な「入出金」および法貨決済の課題を解決しました。

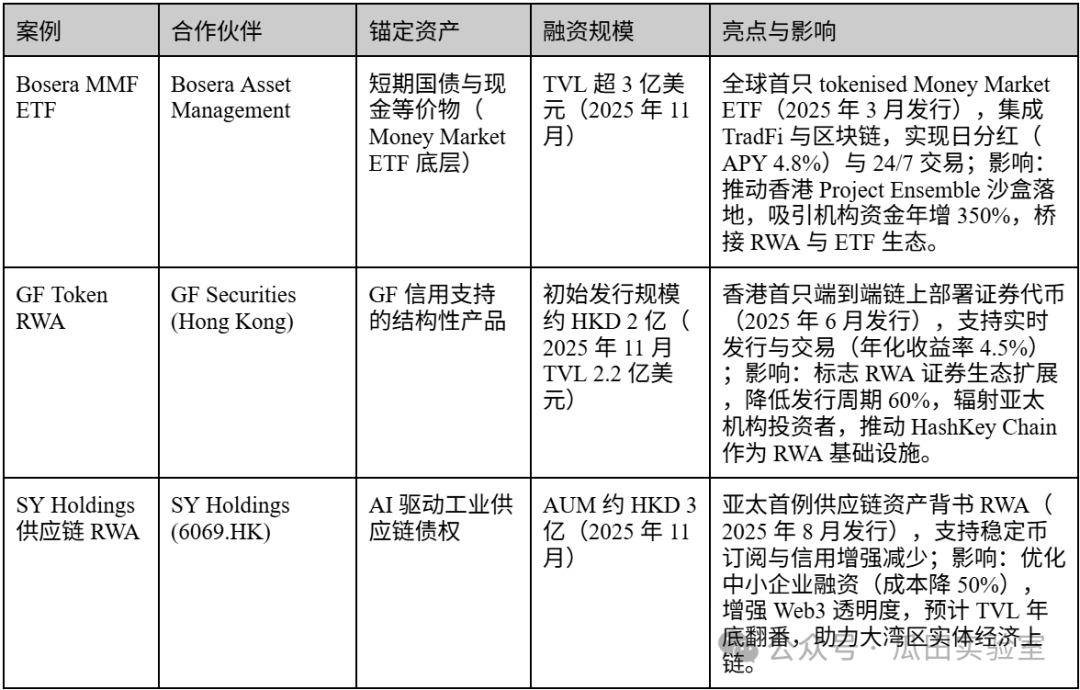

HashKey が RWA(実世界資産)分野で行っている実践は、「伝統的金融資産のブロックチェーン上への移行」と「コンプライアンスに沿った発行」の2つの方向に主に現れています。以下はその代表的な事例のまとめです。

HashKey Groupは単なる取引所ではなく、香港のRWA(実世界資産)市場のためのオペレーティングシステムです。希少なコンプライアンスライセンスを保有し、フルスタックの技術的インフラを構築することで、HashKeyは「資産のトークン化」を単なる概念から実行可能な金融ビジネスへと変えていくところです。香港でRWAを発行または投資したいと考えるあらゆる機関にとって、HashKeyは現在、避けて通れないパートナーとなっています。

2. OSL Exchange —— 伝統的金融の「デジタル軍需業者」であり、インフラの専門家

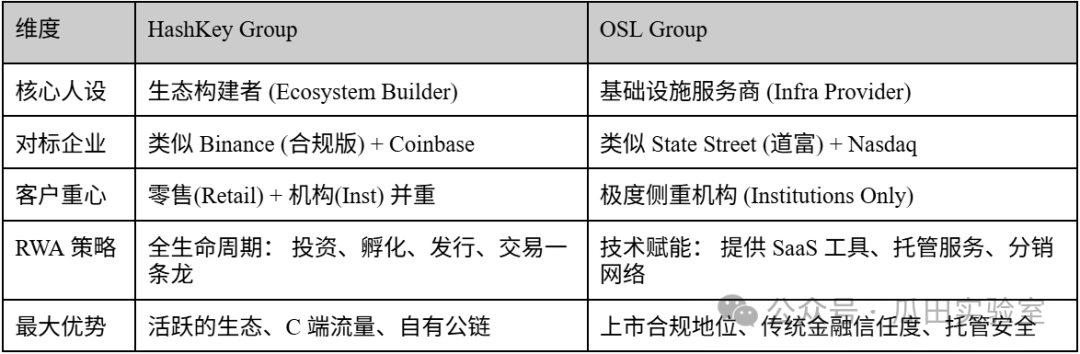

香港におけるRWA(実世界資産)の戦略において、もしHashKeyが前線に立ち、包括的なエコシステムを構築する「旗艦」と言えるなら、OSL Group(旧BCテクノロジー・グループ、株式コード:863.HK)は、裏方に回り、従来の金融機関に技術を提供する「軍需業者」と言えるだろう。

香港で唯一のデジタル資産に特化した上場企業であるOSLは、上場企業としての財務の透明性と監査基準を持っています。この点が、リスクを極端に嫌う伝統的な銀行や主権基金がRWA市場に参入する際の「安全な通路」として、OSLを最優先の選択肢にしています。

HashKey が小口投資家(リテールユーザー)の拡大やパブリックチェーンエコシステムの構築に積極的に取り組んでいるのとは異なり、OSL の戦略的焦点は極めて機関業務に集中しています。OSL のアーキテクチャは、「取引所を構築すること」を目的としたものではなく、「銀行が自社の製品を構築できるように支援すること」を目的としています。

唯一無二の「上場企業」の護城河:

RWA(実際資産トークン化)の核心は、伝統的金融(TradFi)のコンプライアンス審査を通じて行われることにあります。大手銀行にとって、上場企業(Public Company)と提携する際のコンプライアンスコストは、プライベート企業と提携する場合よりもはるかに低いのです。OSLの財務諸表は、四大監査法人による監査を受けているため、この「制度的信頼」はBtoB市場において最大の強みとなっています。

技術提供者(SaaSモデル):

OSLは、すべての資産がOSLプラットフォームで取引されることを強要するのではなく、自社の技術(OSL Tokenworks)を提供し、銀行が自社のトークン化プラットフォームを構築できるように支援することを重視しています。これはいわば「シャベルを売る戦略」です。RWAを発行する主体が誰であっても、OSLの基盤技術や流動性プールを利用すれば、OSLは利益を得ることができます。

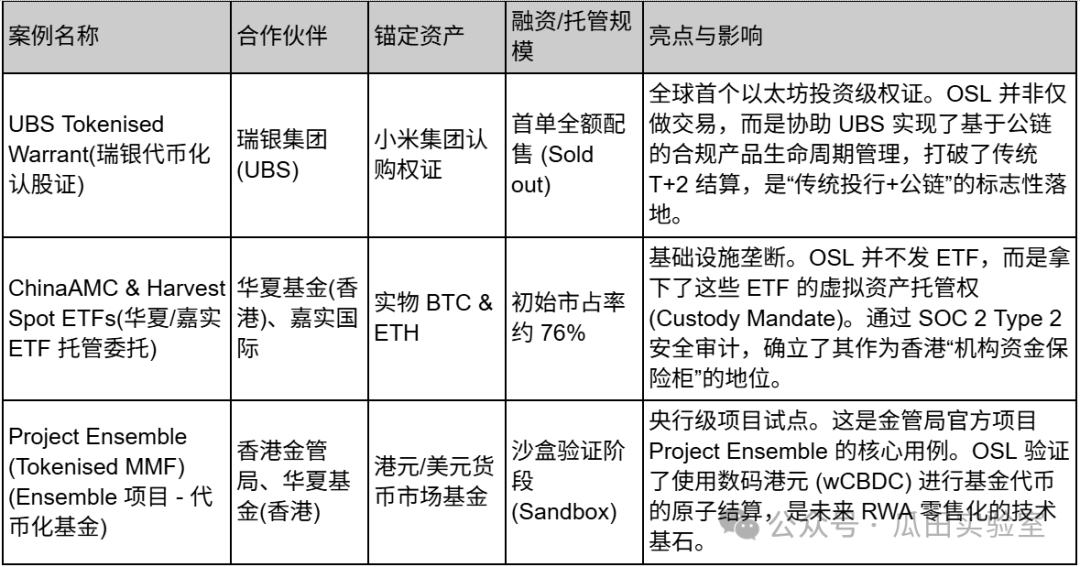

ホスティング分野における独占的な地位:

香港で初めてのビットコインおよびイーサリアム現物ETFの発行において、ハーベスト・インターナショナルとチャイナAMC(ChinaAMC)は、OSLを仮想資産の受託保管業者として選定しました。これにより、香港のETF市場における基資産の過半数の安全性がOSLに依存することになります。RWA(実世界資産)においては、「誰が受託保管を掌握するかが、資産の命運を握る」といえます。

RWA(実世界資産)産業チェーンにおいて、OSLは自社を伝統的資産とWeb3の世界をつなぐ精密なパイプラインとして定義しています:

RWA 構造化および配布(Structurer & Distributor):

OSLは、ライセンス付きブローカーとしての立場を活かし、複雑な金融商品の構造化に精通しています。これは単なる「資産のチェーン上への掲載」にとどまらず、銀行受託証券や構造商品などのインベストメントグレード(Investment Grade)商品のトークン化に注力しています。

国際コンプライアンス流動性ネットワーク:

OSLは、スタンチャート銀行傘下のZodia Marketsおよび日本の金融大手と深く連携しています。RWA(実世界資産)の流動性において、OSLは小売注文帳モデルではなく、「機関対機関」のディーリングルームおよび店頭取引(OTC)のルートを採用しています。

OSLの事例は香港にとどまらず、国際的にも強い示範効果を持ち、パートナー企業はすべてトップクラスのTradFi(伝統的金融)大手企業です。B2Bの特性から、資金調達規模については通常非開示となっています。

より直感的に違いを理解してもらうために、HashKey と OSL の比較表を以下にまとめました:

もしHashKeyが香港で繁栄する「Web3商業都市」を建設しているとすれば、OSLはその都市の地下管路、金庫の安全、電力供給を担当する総工事責任者のような存在です。RWA市場において、OSLは最も大きな注目を集める「発行」を目指すのではなく、すべてのRWA資産にとって最も安全な「倉庫」と最もコンプライアンスに沿った「通路」になることに注力しています。

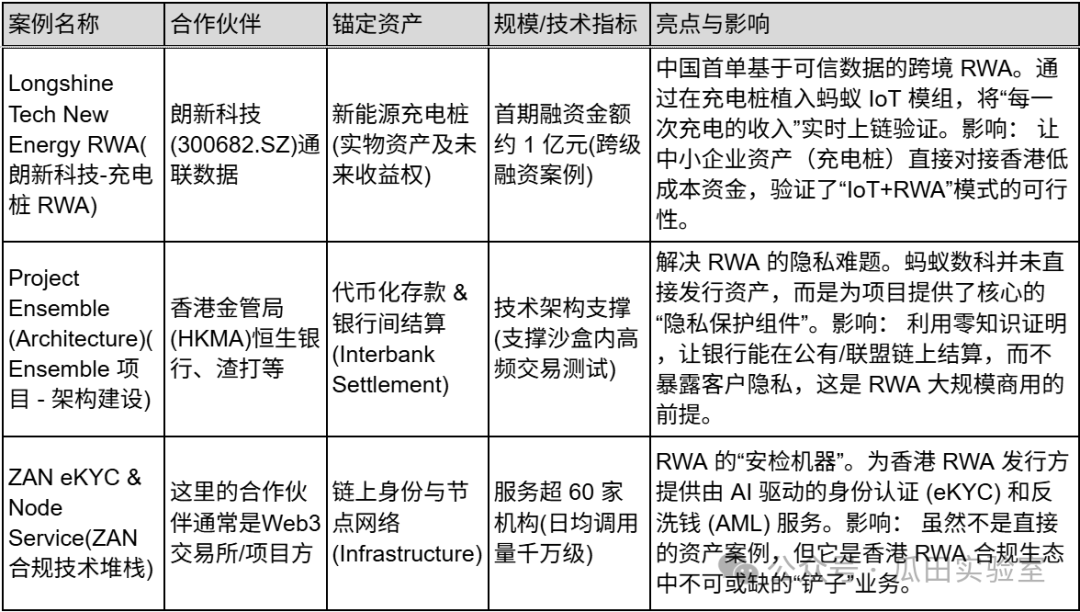

3. 蚂蚁数科(Ant Digital)――物理資産をブロックチェーンに接続する「信頼できる橋」

香港のRWA(実世界資産のブロックチェーン化)の地図において、アリババグループ傘下のAntChain(そのWeb3ブランドであるZANを含む)は、インターネット大手企業がもたらす次元の異なる競争力の象徴となっています。金融機関が「ライセンス」や「取引」に焦点を当てているのとは異なり、AntChainのコアコンピタンスは、RWAの最も基本的な課題の解決にあります。それは、ブロックチェーン上のトークンが本当にオフチェーンの物理的資産に対応していることをどうやって証明するか、という点です。

AntChain(アンチェーン)の戦略的アプローチは非常に明確です。香港という国際的な窓口を活用し、国内で長年培ってきた高性能技術であるAntChainとTrusted IoT(信頼できるIoT)を組み合わせ、グローバルなRWAプロジェクトに「資産のデジタル化」の技術基準と検証サービスを提供します。

AntChainは香港のRWA市場において「取引場所」として存在するのではなく、Web3技術サービスプロバイダーとしての位置付けを持っています。そのビジネスロジックは「両端とクラウド」と要約できます:

資産側(Asset Side):IoTモジュール(Trusted Modules)を太陽光パネルや充電ステーション、建設機械などの物理的なデバイスに組み込み、データをリアルタイムで収集し、直接ブロックチェーンにアップロードします。これにより、RWA(実世界資産)は「主体の信用(発行者を信じる)」から「資産の信用(デバイスが生成するリアルタイムのキャッシュフローを信じる)」へと変化します。

資金側(キャピタルサイド):ZANブランドを通じて、機関投資家向けにKYC/KYT(顧客認証)、スマートコントラクトの監査およびノードサービスを提供し、資金の出入りにおけるコンプライアンスを確保します。

プライバシー保護:これは香港金融管理局のProject Ensemble(サンドボックス)において、ゼロ知識証明(ZKP)技術を提供できる非常に限られたベンダーの一つであり、公有チェーン上で資産決済を行う際の銀行のジレンマ、「トランザクションの検証は必要だが、商業上の機密情報を漏らしたくない」という問題を解決しました。

HashKey と OSL が「証券化資産」(債券やファンドなど)を処理する一方で、AntChain は「非標準化された物理的資産」の処理において非常に得意としています。

信頼できる出典:従来のRWA(実世界資産)は、監査役が倉庫の在庫確認を行う必要があるが、アリババはチップを組み込むことで、新エネルギー車やバッテリー、さらには生物資産(例えば牛)の運転データ(発電量、走行距離など)をリアルタイムでブロックチェーンにアップロードする。

大規模な並行処理:支付宝の「双11」レベルの技術遺伝子を引き継いでおり、アリババクラウドのブロックチェーンは、億単位の資産データの同時上鍵をサポートすることができ、これは多くのパブリックチェーンが達成しがたいものです。

ザンブランドの国際化:2024年から2025年にかけて、ZANは香港で急速に台頭し、Web2開発者とWeb3世界をつなぐ重要なミドルウェアプラットフォームとしての地位を確立しました。特にコンプライアンス技術の分野において、ZANは重要な一角を占めています。

アンジ・テクノロジーの事例は主に「実体経済のブロックチェーンへの移行」と「銀行間決済インフラ」に現れている。

もし HashKey が「淘宝(タオバオ)」に例えられ、プラットフォームを構築し、RWA 商品の取引を可能にしているのであれば、OSL は「金庫」に例えられ、最も安全な保管施設を提供し、機関の RWA 資産を管理している。一方、AntChain(Ant Group 数科)は「スマート工場+検査員」と言えるだろう。彼らは生産プロセス(充電ステーション、バッテリーなど)に深く関わっており、各資産に「合格ラベル」(IoTによる検証)を付与し、これらの資産が円滑に流通できるよう技術を提供している。AntChain は香港の RWA 市場において主にデータを軸にし、物理的な資産がWeb3の世界へと移行する際の「関税機関」と「通訳者」としての役割を果たすことを目指している。

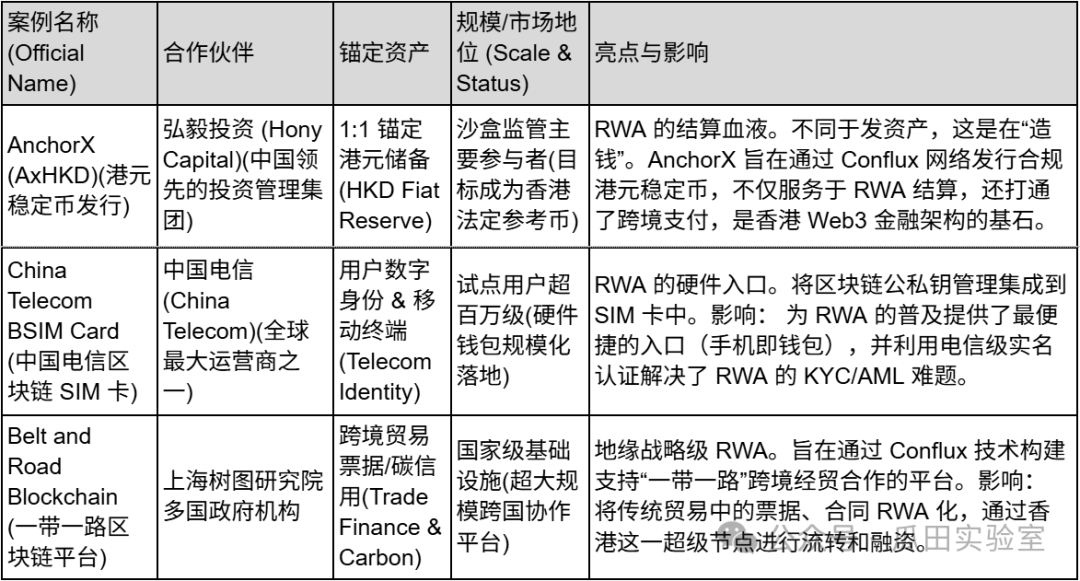

4. Conflux Network — 内地と香港をつなぐ「コンプライアンス型パブリックチェーン」の基盤

香港のRWA市場において、ほとんどのプラットフォーム(例:HashKey、OSL)は、「香港国内で資産をどのように取引するか」という問題に焦点を当てています。一方、Confluxが解決しているのは、「中国本土の資産がどのようにして法令順守の下で香港に流出せるか」および「どの通貨で決済を行うか」という問題です。

「中国で唯一のコンプライアンス型パブリックチェーン」として、Conflux は上海TreeAgeブロックチェーン研究院の背景を活かし、「中国電信」や「一帯一路」イニシアチブなどの「国家チーム」のリソースと深く結びつけています。2025年の香港市場において、Conflux は単なる技術系パブリックチェーンにとどまらず、人民元オフショア・香港ドルのステーブルコインのコア発行レイヤーへと進化しています。

ConfluxのRWA(実世界資産)戦略は他のものとは大きく異なり、混雑した資産運用分野を避け、インフラの最も下層に注力しています:

RWAの血液(安定通貨):Confluxは、AnchorX(主要出資者は弘毅投資)を育成・支援しており、規制に準拠した香港ドル安定通貨(AxHKD)の発行に注力しています。RWA(実世界資産)取引において、資産のブロックチェーンへの登録が最初のステップである一方、「それを何で購入するか」が次のステップです。Confluxは、AxHKDを香港のRWA市場における決済通貨として活用し、USDTやUSDCに匹敵する存在にすることを目指しています。

物理エントリ(BSIMカード):中国電信と提携して導入されたBSIMカードは、スマートフォンのSIMカードにブロックチェーンの秘密鍵を直接組み込む仕組みです。これはRWA(実世界資産)において、将来的な資産の権利確認(たとえばスマートフォン上でトークン化された不動産を購入するなど)を、通信キャリアの実名認証と結びつけることを意味します。これにより、RWAにおいて最も難しい「デジタルアイデンティティ認証(DID)」の問題が解決されます。

中国本土-香港接続器:上海に設置された研究開発センター「樹圖(Shu Tu)」を通じて、Conflux は国内企業の海外進出ニーズに対応し、太陽光発電やサプライチェーンなどの国内の実体資産を技術的な手段で香港の Conflux 公有チェーン上に適法にマッピングし、資金調達を実現することができます。

RWA分野において、Confluxの護城河はその地理・政治的優位性にあります:

「匿名化後の相互運用性:Conflux は独自の技術アーキテクチャを実現しており、中国本土の規制(トークンのないブロックチェーン技術の応用)に合致するだけでなく、香港ではトークン化取引をクロスチェーンブリッジを通じて実現することができます。これにより、中国本土の国有企業や中央企業がRWA(実世界資産)を海外に展開する際の最も「政治的に正しい」選択肢となっています。

支払いと決済の閉ループ:AnchorXプロジェクトを通じて、Confluxは香港金融管理局の「サンドボックス規制」に実質的に参加しています。香港ドルのステーブルコインが実現されれば、Confluxは単なる「道」から、「通行料」の価格設定権を持つ金融ネットワークへと進化します。

高いスループット性能:RWA(特に高頻度の証券や小口化資産)は、非常に高いTPS(1秒あたりの取引数)を必要とします。Confluxのツリー構造(Tree-Graph)は、3000~6000 TPSに達成可能だと謳っており、これは伝統的金融における高同時性取引を処理する点でイーサリアムメインネットよりも優位性があります。

Conflux の事例は、「マネーインフラストラクチャ」と「国家レベルの協力」に焦点を当てています。

Conflux Networkは、香港のRWA市場において唯一の「パブリックチェーンレベル」プレイヤーです。取引手数料から直接収益を得るのではなく、安定通貨基準やSIMカード基準などの基盤となる規格を策定し、中国製品とグローバル資金を結びつける「デジタルシルクロード」になることを目指しています。

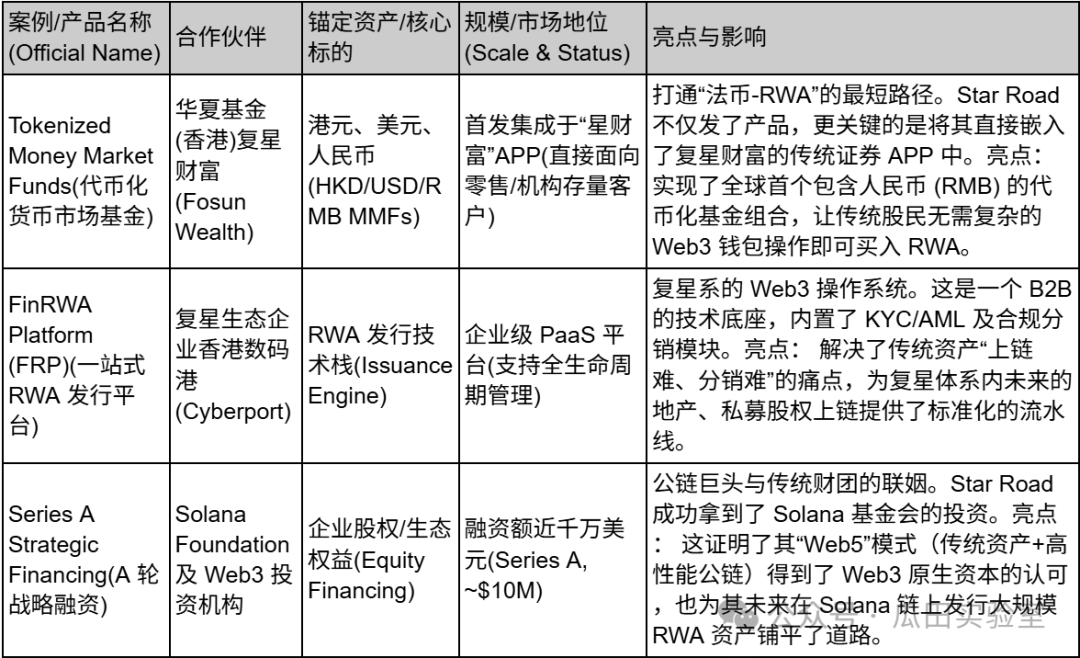

5. スターロードテクノロジー —— 「老錢(ラオ・チエン)」向けのWeb3カスタマイズプレミアムクラス

香港のRWA市場で各方面が賑やかに議論を巻き起こす中、Star Road Technology(星路科技、海外でのブランド名はFinloop)は必ずしも最も大きな声で「破壊者」として注目されているわけではありませんが、最も安定した基盤を持つ「継承者」としての可能性を秘めています。

Star Roadを単なるWeb3スタートアップとして見るよりも、むしろこれは大手総合民間企業である復星国際(Fosun International)がデジタル資産の世界に送り出した「公式な上陸艇」と見なすのが適切だろう。Star Roadは復星財富(Fosun Wealth)が独立して孵化したものであり、その誕生自体が明確なグループの意思を反映している。それは、ゼロから新しい金融秩序を構築することを目的としているのではなく、伝統的な金融分野に存在する膨大な既存資産や高所得層の顧客を、スムーズかつ法規制に沿った形でブロックチェーンの世界へと「運ぶ」ことを目指しているのだ。

スターロードは戦略的レベルで独自の「Web5」の概念を提唱している。純粋な分散型のWeb3的理想主義とは異なり、スターロードのWeb5戦略は現実的な妥協主義に近い。それは、Web2時代の成熟したユーザー体験とトラフィック入口(復星財富の顧客層)と、Web3時代の価値連携技術を融合させようとしている。

この物語の枠組みの中で、Star Road はそのコアインフラストラクチャである FinRWA プラットフォーム(FinRWA Platform、FRP)を構築しました。これは企業向けの RWA 発行エンジンですが、匿名のブロックチェーンエキスパートを対象としたものではなく、むしろ復星グループ内での機関投資家および富裕層個人を対象として設計されています。このプラットフォームは、精密な変換装置のように機能し、一方では復星が長年深耕してきた不動産、消費財、観光・文化などの実体産業資産とつながり、もう一方では法令順守に基づくデジタル資産の流通ネットワークと接続しています。Star Road にとって RWA は目的ではなく、グループ内の既存資産の流動性を活性化するための手段なのです。

他のプラットフォームが高リスク・高リターンのDeFiの遊び方を熱心に探求するのとは異なり、スターロードは最も堅実なアプローチを選択しました。貨幣市場ファンドのトークン化。

スターロードは、華夏ファンド(香港)および親会社の復星ウェルスと深く提携し、デビュー製品として香港ドル、米ドル、人民元のトークナイズされたマネー市場ファンドに注力しています。この選択は極めて戦略的であり、マネー市場ファンドは従来の投資家にとって最も馴染みが深く、投資の敷居が最も低い商品です。スターロードはこれらのファンドをトークン化することで、暗号資産(Crypto)に対して慎重な「老練投資家」にとって最も安全な参入手段を提供しているのです。

さらに重要なのは、Star Roadは人民元のRWA(実世界資産)チャネルを打通しました。香港がオフショア人民元の中心地であることを背景に、この能力によりStar Roadは、大量のオフショア人民元を保有し、規制に沿って海外で資産を増やそうとする中国本土の資本を正確に獲得することが可能になります。

スターロードの事業の範囲は、取引所のようには見えず、むしろ企業のように見えます。「プレミアムデジタル投資銀行」その事例は、「基盤技術」から「資産発行」、さらに「エコシステム資本」に至る完全な閉ループを示しています。

スターロードテクノロジーは、伝統的金融エリート層がWeb3を理解し、再構築する姿勢を象徴しています。それは急進的な分散化を求めるのではなく、規制遵守、セキュリティ、そして使いやすさを極限まで追求するものです。伝統的な金融サービスの利便性を維持しつつ、デジタル資産を運用したいという機関投資家や富裕層にとって、スターロードは最も違和感がなく、使いやすい入り口となるでしょう。

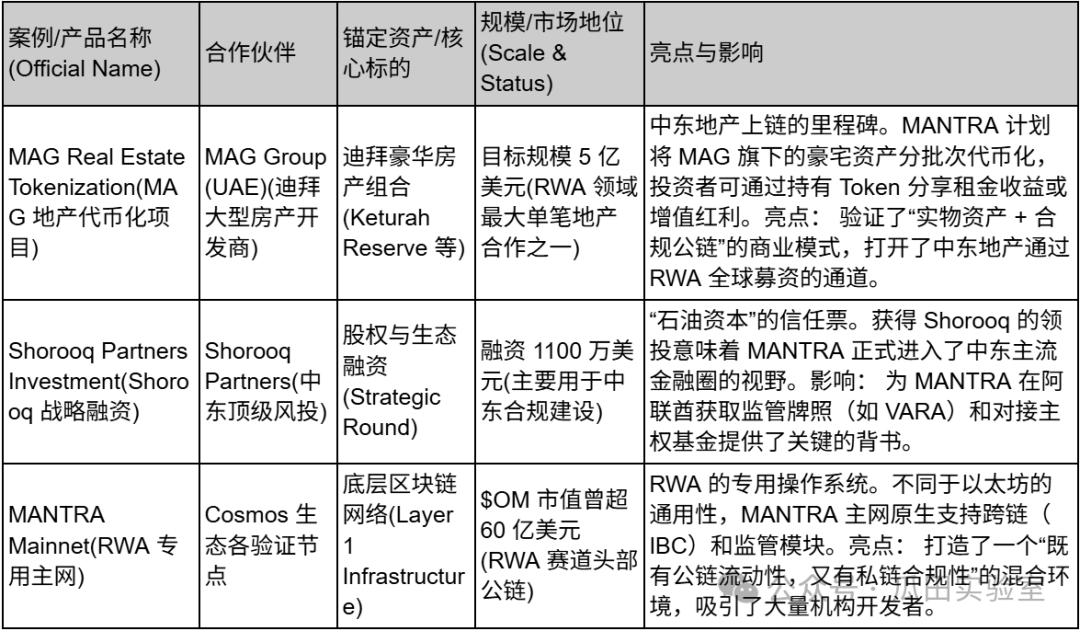

6. MANTRA —— 中東とアジアを結ぶRWAの「コンプライアンス高速道路」

RWA(実世界資産)の戦国時代において、MANTRA は「インフラ派」の台頭を象徴しています。MANTRA は、単に特定の資産を発行することに満足せず、RWA 資産がブロックチェーン上での運用において基盤となる基準を定義しようとしています。

MANTRAの前身はMANTRA DAOであり、数年にわたる転換を通じて、規制適合に特化したRWA(実世界資産)ブロックチェーンへと進化しました。その戦略的重心は非常にユニークで、競争が激しいアメリカ市場を避け、香港に完全に依存するのではなく、むしろアラブ首長国連邦(UAE)に大規模な投資をしています。そして、ドバイが提供する非常にフレンドリーな仮想資産規制枠組み(VARA)を活用し、中東の資本とアジアの流動性をつなぐ通路を構築しています。

MANTRA は戦略的レベルで重要な課題を解決しています。それは、公開型ブロックチェーンの「許可不要性」と金融分野の「厳格な規制」の間の矛盾です。

ネイティブコンプライアンスレイヤー (Native Compliance):MANTRA Chain は、基盤となるプロトコルに身分認証(DID)、KYC/AML モジュールおよびコンプライアンス白名单機構を内蔵しています。これは、開発者が複雑なコンプライアンスコードを自ら記述する必要がなく、MANTRA のモジュールを直接呼び出すことで、規制要件を満たした不動産トークンや債券を発行できることを意味します。

中東の「石油資本」を結ぶ:MANTRAは、中東のトップクラスのベンチャーキャピタルであるShorooq Partnersの主導による資金調達に成功し、ドバイの不動産大手MAGと深い協力関係を築きました。これにより資金調達の他にも、中東地域における広大な不動産や国家資産の資源へのアクセスが可能となり、これはドルや香港ドル資産に主に依存している他のプラットフォームにはない独自の強みです。

メインネットワークのインセンティブとトークン経済:MANTRAはネイティブトークン$OMのリポーティングとステーキングメカニズムを通じて、密接な経済的閉ループを構築しています。トークン報酬を活用して機関検証者や資産発行者を惹きつけ、Web3のインセンティブモデルによってTradFi(伝統的金融)の資産をブロックチェーン上に移行させようとしています。

資産側では、MANTRA は最も重厚で、しかし最も魅力的な分野である不動産(Real Estate)を選びました。国債のRWA(これはStar Roadなどのプラットフォームの強みでもあります)とは異なり、不動産のRWAでは複雑なオフラインでの権利確認や法的構造を扱う必要があります。MANTRAはドバイの開発会社MAGと直接提携し、5億ドル規模の高級不動産ポートフォリオをトークン化する計画を立てています。この戦略は非常に野心的です。もしドバイの高級住宅をブロックチェーン上での流動性のあるトークンに変えることができれば、MANTRAは「非標準的・大口・実物資産」を扱う能力を証明することになり、単なる国債のトークン化よりもはるかに深い護城河を持つことになります。

さらに、MANTRA は 2025 年に大規模な $OM トークンの買い戻しプログラム(最低 2,500 万ドルのコミットメント)を発表しました。これは上場企業の「株式買い戻し」と類似しており、機関投資家によるトークン経済モデルへの信頼を大幅に強化しています。

MANTRAのビジネス領域には、「中東の資産+アジアの技術+グローバルなコンプライアンス」という特徴が明確に現れている。

MANTRAは香港で始まったものの、RWA(実世界資産)のコンプライアンス戦略に合わせて、現在は中東に注力しています。MANTRAはRWA市場のもう一つの可能性を示しています。それは、単に資産をブロックチェーン上に移すだけでなく、特定の資産のために専用のチェーンを構築することです。中東の資本の台頭や、不動産のブロックチェーン化の将来性を期待する投資家にとって、MANTRAは現在最も代表的なインフラストラクチャの銘柄です。

※注:9大プラットフォームの残りの部分、香港と米国のRWA市場の比較、そして香港市場の今後の3つのトレンドについての内容。続きは後編「香港RWAの動向(下):二極の物語、規制の赤線と未来の盤石な戦略」をご覧ください。