はじめに

年末、HashKeyの上場ラッシュに乗り、香港財政及庫務局と証券及期貨事務監察委員会(SFC)は共同で発表し、もともとの監督規制枠組みに従って、「資金洗浄防止条例(AMLO)」に基づく「仮想資産取引」および「仮想資産の保管」の2つのサービスに対する発牌監督を計画通りに推進するとともに、新たに「仮想資産に関する助言の提供」と「仮想資産運用管理」の2つのサービスについても新たなライセンスを設ける準備を進めていると明らかにしました。すでにパブリックコメントの募集を開始しています。順調に進めば、「取引」「保管」「アドバイス」「運用管理」に至るまで、仮想資産の主要なコアサービスの全プロセスが打通され、それぞれ個別にライセンスを持つことで監督が行われることになります。

ここで話題にすると、読者の中には不思議に思った人もいるかもしれない。香港では、これらのサービスを現在提供できないのでしょうか?もうずいぶん前から出発していたように感じますが、なぜか振り返るとチケット販売はまだ始まっていないのです。

現時点において、香港の仮想資産取引プラットフォームは、VATP(仮想資産取引プラットフォーム)ライセンスを保有する11社の専門プラットフォームのみが行える。一方、仮想資産の個別のサービス、例えば取引、投資助言、資産運用については、従来のライセンス(1、4、9)をアップグレードすることで、コンプライアンス要件を満たしている。これは従来のライセンス制度の上に一時的な建物を建てているようなものである。一方で、新規制の意義は、こうした重要な個別サービスをそれぞれ独立してライセンスを設けることで、各サービスが専門的に機能することにある。暗号サルバ(加密沙律)は、この動きが示すシグナルは明確であると考えており、仮想資産の規制は個別に専用のルートを整備すべきであり、実際にそうするべきだとしている。

ただし、正式なライセンス発行は2026年までかかると予想されています。振り返ると、今年はライセンスを持つ仮想資産取引プラットフォームにとって重要な年であり、中国証券監督管理委員会(CSRC)は2025年11月3日に2つの重要な通知を発表しました。暗号サラダ(Cryto Salad)はそのうちの1つについてすでに分析しており、詳しくは以下をご覧ください。「Web3弁護士による詳細な政策解説|香港の仮想資産取引プラットフォームに関する新規制(上):『仮想資産取引プラットフォームにおける流動性の共有に関する通達』」今日は、後編『仮想資産取引プラットフォームの拡張に係る製品およびサービスに関する通告書』について詳しく話していきましょう。

一、この「通告」ではどのような内容が述べられているのですか?

業界の第一線にいる人であれば誰もが感じていることだが、現実世界における仮想資産ビジネスは、もはや従来のVATP(仮想資産取引業者)規制枠組みの想定をはるかに超えている。当初のライセンス制度は、「集中型仮想資産取引プラットフォーム」を単純に中心に設計されており、注目すべき焦点は取引のマッチング、顧客資産の分離、および基本的な市場秩序の維持に限られていた。しかし、安定通貨(ステーブルコイン)、トークナイズされた証券、RWA(リアルワールドアセット)、そしてさまざまなデジタル資産に連動した投資商品が次々と登場する中、プラットフォームが実際の運用の中で果たす役割は、もはや単なる取引場所にとどまらなくなっている。

このような背景のもと、規制が直面する真のジレンマはもはや「これらの業務が存在すべきかどうか」ではなく、もしそれらを明確な規制枠組みに組み入れずに放置し続けると、市場がグレーゾーンで自ら進化してしまうことにある。事業者がルールを回避する方法を考え出すよりも、明確に実施可能な範囲を明記し、それに伴う責任をしっかり果たすようにすることが、むしろ望ましい。我々は、今回の通知の出発点がまさにここにあると考えている。

具体的な内容から見ると、この通知はプラットフォームレベルでいくつか「緩和」に見える措置をもたらしたが、実際にはさまざまな責任の再配分を行ったものである。

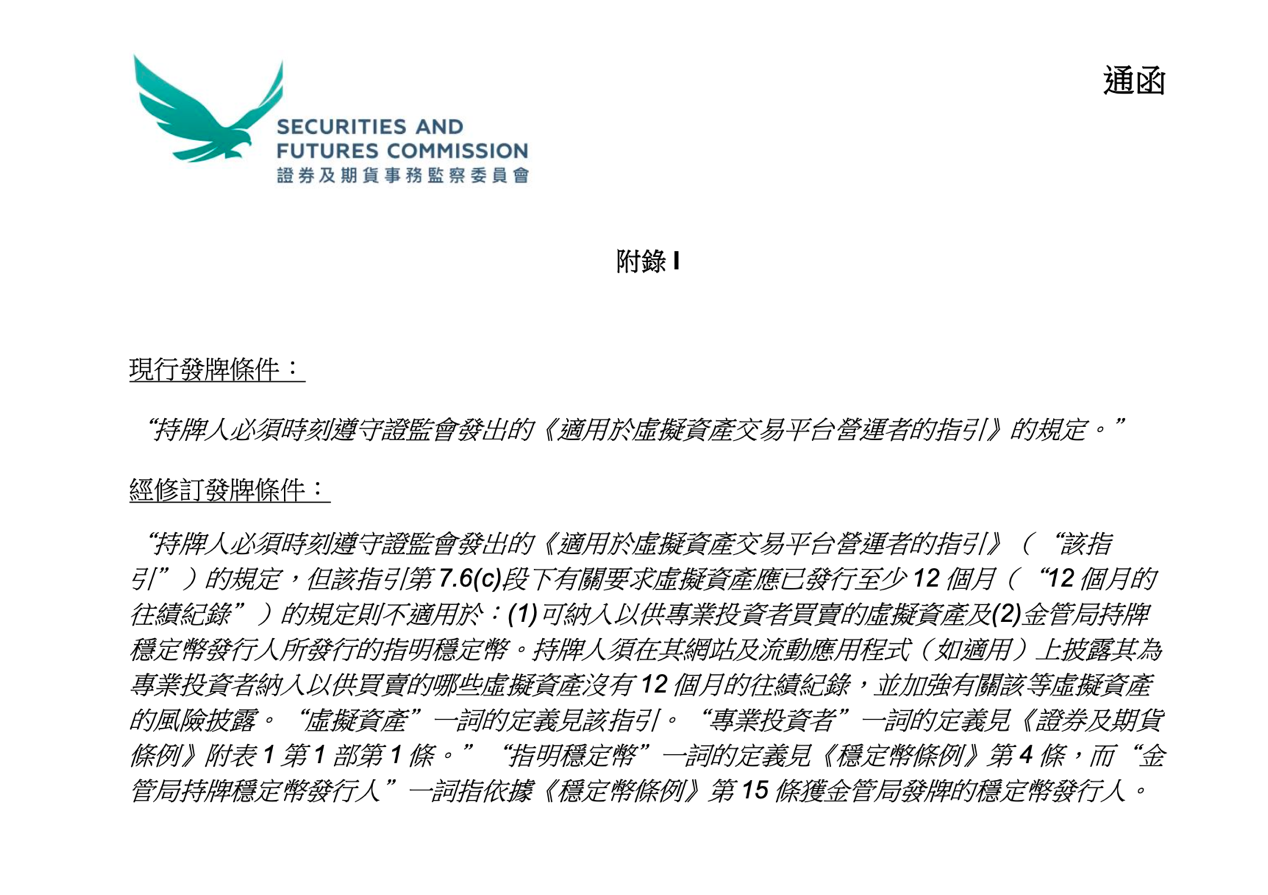

まず、トークンの包含規則の調整についてです。以前、VATPプラットフォームで仮想資産を上場させるには、少なくとも12か月の取引実績を満たすことが求められていました。この基準は、時間を使ってリスクを篩い分ける仕組みでした。しかし実際には、この方法が常に合理的とは限りません。あるプロジェクトが長期間存続しているからといって、必ずしも情報開示が十分であるか、リスクが管理されているとは限りません。逆に、新しく登場したプロジェクトが必ずしも十分な開示や慎重な評価を欠いているわけでもありません。

留意すべき点は、今回の通知によって12か月間の業績要件が全面的に廃止されたわけではなく、明確に2つの特定の状況について免除措置が講じられたということです。

その1つは、専門投資家のみに提供される仮想資産であり、もう1つは、金管局のライセンスを持つ発行者によって発行される指定安定通貨(ステーブルコイン)です。言い換えれば、中国証券監督管理委員会(CSRC)は、過去の実績記録の価値を否定しているわけではなく、むしろ、異なる投資家層や異なる資産タイプに対して、リスク評価方法を一律に適用すべきではないという点を認めているのです。プラットフォームにリスクを「形式的な時間的基準」で「押し付ける」のではなく、プラットフォーム自身がより実質的な判断責任を負うことを求めるべきです。

それに応じて、通達は開示要件の強化も同時に進めています。12か月分の実績を持っていないが、専門投資家のみに提供される仮想資産については、ライセンスを持つプラットフォームは、自社のウェブサイトまたはアプリケーションにおいてその状況を明確に表示し、十分なリスクの注意喚起を行う必要があります。

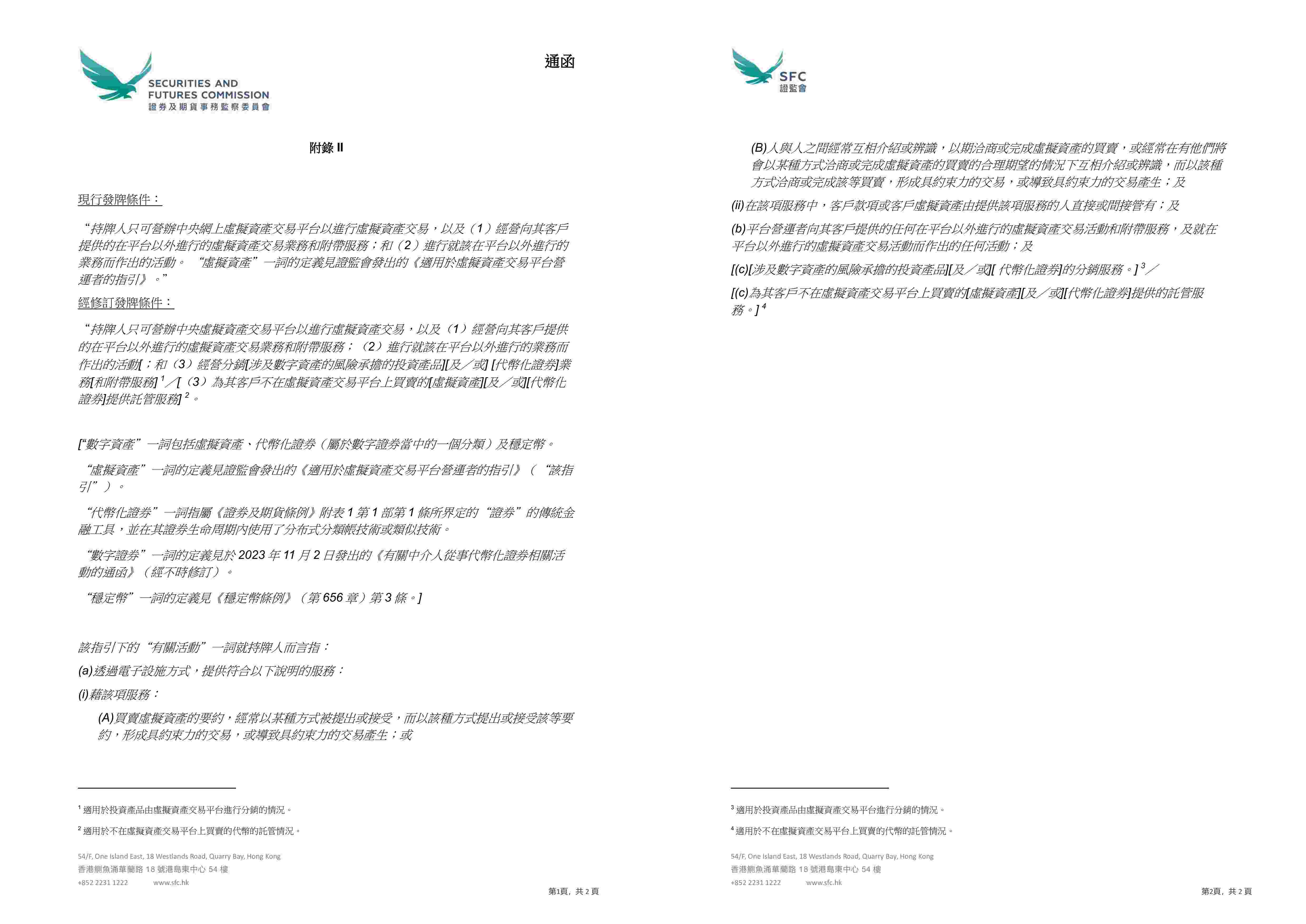

2番目の重要な変更点は、中国証券監督管理委員会(CSRC)が初めてライセンス条件のレベルで明確に規定した点です。VATPプラットフォームは、現行の規制枠組みを遵守した上で、トークン化された証券およびデジタル資産関連の投資商品の配信が可能です。

現在、VATP(販売代理店としての第三者)は現実に、「商品導入窓口」としての機能を担っています。新たな販売チャネルの役割に入った場合、プラットフォームが対処すべきリスクは取引相手リスクにとどまらず、典型的な金融商品販売責任、すなわち商品理解、適格性の判断、および情報開示義務を含むようになります。これは規制緩和ではなく、役割の変化に伴う責任の変化です。

第三の調整は、ホスティング規則に焦点を当てています。通知により、認可プラットフォームは関連会社を通じて、プラットフォーム上で売買されていない仮想資産やトークン化された証券の保管サービスを提供することが可能になります。

これはどのような変化をもたらすのでしょうか。現状の実務においては、多くのプロジェクトの資産が必ずしもプラットフォーム上で取引される必要はなくとも、顧客は関連する資産を監督機関の下で管理・保有してもらいたいという希望を持っています。そのため、このようなニーズに対応する設計は必ずしもスムーズではなく、多くの場合、複数段階の取り決めを通じてやっと実現されています。この通知が施行されれば、本質的にこうした既存の業務ニーズに対して、より明確でコンプライアンスに合致した実現ルートが提供されることになります。

もし通達の本論が全体的な政策の方向性を示しているのなら、付録の3つの文書はより多く中国証券監督管理委員会(CSRC)が運用レベルで「どのように実行するか」を考慮したものである。

付録Iで、トークンの包含規則に対する修正は、表面上は一部の製品の上場基準を下げているように見えるが、実質的にはプラットフォームの慎重義務を弱めているわけではない。基準そのものが消えているわけではなく、VATP(仮想資産取引プラットフォーム)は、より実質的な調査および開示を基にした判断を行う必要があるだけである。

上記の図は香港証券及商品取引委員会の公式ウェブサイトから抜粋したものです。

付録IIおよび付録IIIでは、プラットフォームの営業範囲の境界と、販売プロセスにおける顧客資産の管理についての取り扱いがさらに明確化されています。证监会は、「関連活動」の定義を再編することで、デジタル資産関連投資商品やトークナイズされた証券、プラットフォーム外の資産の託管サービスの販売を、VATP(資産管理サービス提供者)の業務範囲に正式に含めることになりました。また、販売業務において、プラットフォームは自らの名義で関連する託管機関に信託口座または顧客口座を開設し、維持し、顧客の資産を代行して保有できることが認められています。これらの改正は、顧客資産の保護に関する要件を緩和するものではなく、業務構造が法律および規制の観点から実際に「機能する」ようにするためのものです。

上記の図は香港証券及商品取引委員会の公式ウェブサイトから抜粋したものです。

二、通知後、業界関係者はどのような変化に注意する必要がありますか。

新しい通知の発行により、VATP(仮想資産取引プラットフォーム)にとっては、以前は取引、保管、リサーチ、商品紹介、さらには一部の販売活動までもが「プラットフォームサービス」として統合され、全体がVATPのライセンス規制の対象となるだけで済んでいたが、今後はより明確に区別する必要が出てきた。取引所のコア機能と、独立した受託・流通・アドバイザリー活動に近い行為を区別し、それぞれに応じた異なる法人構造や業務境界の設定を通じて、コンプライアンスを達成する。

一方で、OTCやホスティングサービスプロバイダーなどの関係者にとっては、以前は役割の曖昧さや機能の重複によって運用が可能だった空間が急速に狭まっており、今や明確に答えなければならない問いが一つある。具体的においでの、仮想資産サービスのどの分野に従事しているのか、また、どの規制枠組みの下で対応する責任を果たすべきか。

三、結論

全体的に見れば、この通知が示しているのは、規制姿勢の突然の転換ではなく、より現実的な選択肢である。VATPプラットフォームは、単なる取引場所から、取引、商品、資産運用をつなぐコンプライアンス上の重要な節点へと段階的に進化しており、規制当局もまた、形式的な条件から、プラットフォームが本当に責任を果たしているかどうかという点に注目をシフトしている。

この通知は、業界が一朝一夕で「規制緩和」されたわけではないが、規制当局の姿勢の変化は明確である。つまり、コンプライアンスは単に「基準を下回らない」ことだけではなく、自らの判断について責任を取る必要があるということである。プロジェクト側および投資家にとっても、これは規制の見通しが段階的に明確になっていくことを意味し、もはや曖昧な空間に依存し続けるわけではない。

次に、市場がどのくらい成長できるかは、規制当局が空間を提供するかどうかに左右されるのではなく、参加者がより明確で、より真剣なルール体系に基づいて運営する準備ができているかどうかにかかっています。

特記事項:本記事は暗号化サルトチームのオリジナル作品であり、記事の執筆者の個人的見解を表すのみであり、特定の事項に関する法的アドバイスや法的意見を構成するものではありません。記事の転載を希望される場合は、shajunlvshi宛にプライベートメッセージで連絡し、許可の件についてやり取りしてください。